Tỷ lệ phí tài chính của Bitcoin đạt mức thấp nhất trong ba tháng, vậy phe bán khống đã biết điều gì từ lâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tỷ lệ phí tài chính của Bitcoin đạt mức thấp nhất trong ba tháng, vậy phe bán khống đã biết điều gì từ lâu?

Trước báo cáo việc làm phi nông nghiệp, phí tài trợ BTC giảm xuống mức thấp nhất trong ba tháng, thị trường phái sinh đã nhận diện rủi ro sớm hơn bất kỳ câu chuyện nào.

Tác giả: CryptoSlate

Biên dịch: TechFlow

Giới thiệu của TechFlow: Bài viết này giải thích một cơ chế thị trường quan trọng: thị trường phái sinh Bitcoin đã sớm phản ánh rõ ràng các tín hiệu rủi ro—thông qua ba yếu tố là phí tài chính (funding rate), khối lượng hợp đồng chưa thanh lý (open interest) và các lệnh thanh lý bắt buộc (liquidations)—trước khi các dữ liệu vĩ mô thực sự được công bố. Hiểu được logic này giúp nhà đầu tư nhận diện áp lực thực sự trên thị trường sớm hơn bất kỳ câu chuyện nào đang lan truyền.

Toàn văn như sau:

Thị trường phái sinh Bitcoin cung cấp lời giải thích tốt nhất cho áp lực vĩ mô trong tuần này.

Phí tài chính đột ngột chuyển sang âm, khối lượng hợp đồng chưa thanh lý duy trì ở mức cao, rồi báo cáo việc làm Hoa Kỳ được công bố. Ba sự kiện này xảy ra liên tiếp cho thấy thị trường đã sớm thiết lập vị thế phòng hộ giảm giá trước khi các yếu tố vĩ mô thực sự xuất hiện.

Thứ tự thời gian này rất đáng để hiểu, bởi vì nó giải thích cách biến động vĩ mô xâm nhập vào thị trường tiền mã hóa.

Nó thường xuất hiện đầu tiên trên các hợp đồng perpetual—nơi có tốc độ phòng hộ nhanh nhất và mức sử dụng đòn bẩy cao nhất.

Phí tài chính cho biết bên nào đang phải trả chi phí để duy trì vị thế; khối lượng hợp đồng chưa thanh lý cho biết còn bao nhiêu vị thế đang tồn tại trong hệ thống; dữ liệu thanh lý bắt buộc cho biết những vị thế đó bắt đầu sụp đổ vào thời điểm nào.

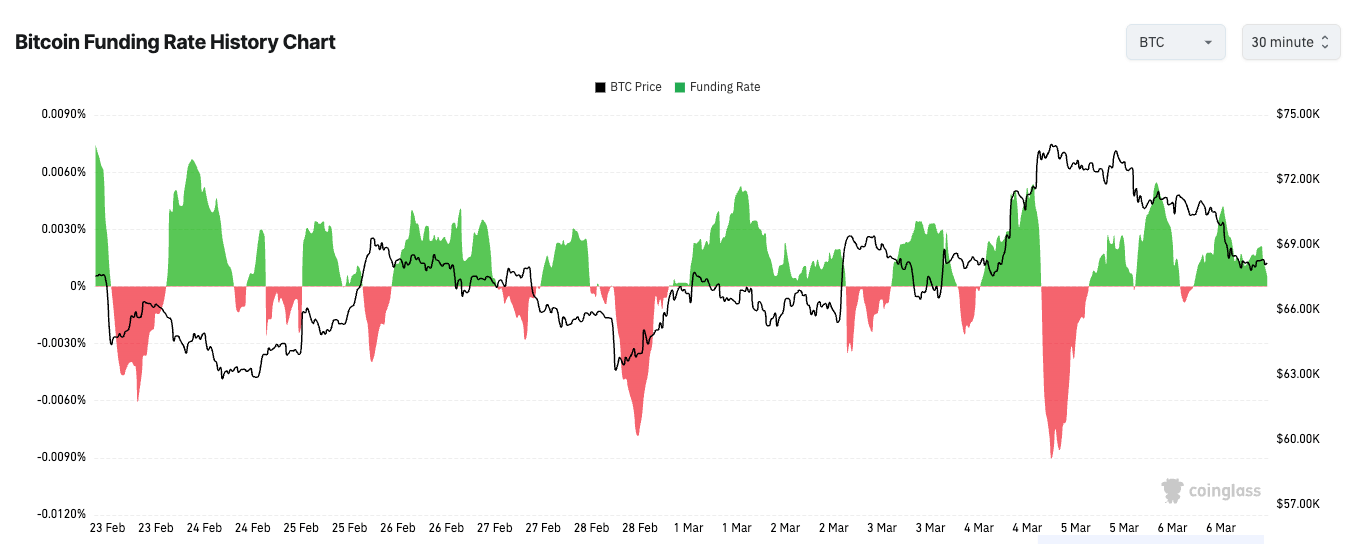

Vào ngày 28 tháng 2, phí tài chính của hợp đồng perpetual Bitcoin giảm xuống khoảng -6%, mức âm sâu nhất trong ba tháng gần đây. Khối lượng hợp đồng chưa thanh lý tính bằng BTC tăng từ khoảng 113.380 BTC lên 120.260 BTC kể từ đầu năm.

Tổ hợp này rất quan trọng vì nó đồng thời chỉ ra hai điều: các nhà giao dịch đang mạnh mẽ đặt cược vào xu hướng giảm và họ thực hiện điều này trong bối cảnh đòn bẩy gia tăng trên thị trường. Thị trường vừa căng thẳng vừa quá tải.

Đây là cách đơn giản nhất để hiểu cách áp lực vĩ mô xâm nhập vào thị trường tiền mã hóa.

Nó hiện hữu trên sổ sách phái sinh, chứ không phải dưới dạng một câu chuyện được đóng gói kỹ lưỡng trên X hay một báo cáo kinh tế học gọn gàng. Các nhà giao dịch hành động đầu tiên ở đây vì hợp đồng perpetual có tính thanh khoản cao, chi phí sử dụng thấp và sẵn sàng giao dịch mọi lúc.

Khi họ lo ngại về tăng trưởng, lãi suất hoặc tâm lý tránh rủi ro nói chung, họ bán khống hợp đồng perpetual; các hợp đồng này giảm sâu hơn giá giao ngay, khiến phí tài chính chuyển sang âm do phe bán khống phải trả phí cho phe mua để duy trì vị thế.

Tại sao phí tài chính âm lại duy trì trong thời gian dài

Tuy nhiên, phí tài chính âm bản thân nó không phải là tín hiệu đáy, mà chỉ cho biết thị trường đang nghiêng về phía nào.

Sự khác biệt này rất quan trọng, vì các nhà giao dịch thường biến mọi chỉ số cực đoan thành dự báo.

Phí tài chính âm cực đoan có thể báo hiệu khả năng mua lại vị thế bán khống (short covering), và cục diện tuần trước rõ ràng tạo ra khả năng này. Nhưng nếu nhu cầu phòng hộ là thực sự, thì phí tài chính âm có thể kéo dài lâu hơn kỳ vọng của nhiều người.

Sự tăng vọt và sụt giảm mạnh của phí tài chính phản ánh vị thế một chiều, và có thể duy trì trong suốt xu hướng mạnh.

Sự duy trì này thường bắt nguồn từ hai nguồn.

Một số nhà giao dịch đang phòng hộ vị thế nắm giữ thực tế (spot exposure), nghĩa là họ không cố đoán chính xác bước đi tiếp theo, mà chỉ nhằm bảo vệ danh mục đầu tư. Một số khác là những người theo xu hướng đơn thuần, sẵn sàng trả phí tài chính miễn là thị trường tiếp tục di chuyển theo hướng họ. Cả hai nhóm đều có thể giữ phí tài chính ở mức âm ngay cả khi cơn hoảng loạn ban đầu đã qua.

Đây là lý do vì sao tín hiệu thực sự không nằm ở việc phí tài chính có âm hay không. Cục diện thú vị hơn xuất hiện khi phí tài chính duy trì rõ ràng ở mức âm trong thời gian dài nhưng giá không tiếp tục lập đáy mới. Lúc đó, áp lực bắt đầu tích tụ dưới bề mặt. Phe bán khống vẫn phải trả phí để duy trì vị thế, nhưng thị trường không còn thưởng cho họ theo cùng cách như trước. Đây chính là điều kiện hình thành mua lại vị thế bán khống.

Báo cáo việc làm mang đến yếu tố vĩ mô thực sự cho thị trường

Yếu tố vĩ mô trong tuần này đến từ thị trường lao động Hoa Kỳ. Vào ngày 6 tháng 3, Cục Thống kê Lao động (BLS) công bố dữ liệu việc làm tháng Hai cho thấy số việc làm phi nông nghiệp giảm 92.000 và tỷ lệ thất nghiệp ở mức 4,4%.

Các báo cáo như vậy thường dẫn đến việc định giá lại trên diện rộng vì chúng tác động đồng thời tới nhiều chủ đề thị trường. Thị trường lao động yếu hơn có thể kéo giảm lợi suất, nếu nhà giao dịch cho rằng Cục Dự trữ Liên bang (Fed) có thể cần lựa chọn lộ trình ôn hòa hơn. Nó cũng có thể làm suy giảm tâm lý chấp nhận rủi ro nếu nhà giao dịch diễn giải dữ liệu này như một tín hiệu suy yếu thực sự của nền kinh tế.

Cảm nhận của thị trường tiền mã hóa đối với cuộc tranh luận này thường mạnh mẽ hơn, vì đòn bẩy khuếch đại các vấn đề vĩ mô thành sự kiện liên quan đến vị thế.

Nếu các nhà giao dịch đã bán khống mạnh, thì ngay cả việc dữ liệu vĩ mô tạm thời làm dịu điều kiện tài chính cũng có thể khiến giá tăng mạnh do phe bán khống buộc phải mua lại vị thế.

Nếu dữ liệu làm trầm trọng thêm tâm lý tránh rủi ro, cấu trúc vị thế quá tải tương tự có thể tiếp tục gây áp lực giảm, vì phe bán khống vẫn an tâm trong khi phe mua bắt đầu cắt lỗ.

Phí tài chính là đồng hồ đo áp lực, khối lượng hợp đồng chưa thanh lý là nhiên liệu, và thanh lý bắt buộc là khoảnh khắc áp lực bắt đầu vượt quá giới hạn chịu đựng của hệ thống.

Dữ liệu thanh lý bắt buộc là bảng điểm

Dữ liệu thanh lý bắt buộc cho biết xu hướng giá là có trật tự hay bị động.

Thanh lý bắt buộc phe bán khống thường xác nhận một đợt mua lại vị thế; thanh lý bắt buộc phe mua thường xác nhận một đợt "rửa sạch" xu hướng giảm. Khi cả hai phe đều bị thanh lý trong thời gian ngắn, thị trường đang thông báo rằng biến động đã kiểm soát hoàn toàn tình hình, và cả hai bên đều không còn nhiều dư địa để duy trì vị thế.

Đây là lý do vì sao dữ liệu thanh lý bắt buộc phù hợp nhất để dùng như lớp xác nhận. Phí tài chính thiết lập điều kiện, nhưng thanh lý bắt buộc cho biết liệu những điều kiện đó có thực sự buộc phải phản ánh lên giá hay không.

Khối lượng hợp đồng chưa thanh lý cũng quan trọng trong bối cảnh này. Nếu mức độ tham gia đồng loạt co lại, thì sự giảm giá và chuyển sang phí tài chính âm cũng chẳng nói lên điều gì nhiều.

Điều này có thể chỉ đơn thuần phản ánh việc các nhà giao dịch đang rút khỏi thị trường để quan sát. Nhưng khi khối lượng hợp đồng chưa thanh lý tăng lên trong bối cảnh phí tài chính âm, điều đó hàm ý các vị thế mới đang được thiết lập theo hướng bi quan hoặc theo cơ chế phòng vệ.

Theo dõi khối lượng hợp đồng chưa thanh lý tính bằng BTC giúp loại bỏ phần nào méo mó do biến động giá gây ra; do đó, việc khối lượng hợp đồng chưa thanh lý tính bằng BTC tăng trong giai đoạn giá giảm sẽ phản ánh rõ ràng hơn mức độ tham gia thị trường.

Xét theo góc nhìn này, tuần vừa qua thực chất không phải là về sức mạnh hay yếu kém của Bitcoin, mà là về nơi áp lực đang tích tụ.

Thị trường phái sinh đã sớm hiện rõ cục diện bán khống hoặc phòng hộ quy mô lớn trước khi dữ liệu việc làm được công bố.

Sau đó, báo cáo việc làm cung cấp cho thị trường toàn cầu một yếu tố vĩ mô thực sự để phản ứng.

Khi hai yếu tố này gặp nhau, thị trường tiền mã hóa làm điều mà nó thường làm: biểu đạt cùng một sự bất định vĩ mô mà tất cả đều đang đối mặt—bằng những cây nến lớn hơn, những lần đảo chiều nhanh hơn và việc thanh lý vị thế dữ dội hơn.

Phí tài chính không thể dự báo giá, mà chỉ cho biết đòn bẩy đang nghiêng về phía nào. Khối lượng hợp đồng chưa thanh lý không cho biết ai đúng, mà chỉ cho biết còn bao nhiêu vị thế đang tồn tại trên thị trường. Dữ liệu thanh lý bắt buộc không giải thích toàn bộ diễn biến giá, mà chỉ cho biết khi nào diễn biến giá trở nên ngoài tầm kiểm soát.

Đây là lý do vì sao thị trường phái sinh cuối cùng trở thành người giải thích vĩ mô tốt nhất trong tuần này. Trước khi các câu chuyện được làm rõ, sổ sách đã vẽ nên bức tranh rủi ro một cách rõ ràng. Các nhà giao dịch đang bán khống, đòn bẩy vẫn còn trong hệ thống, và báo cáo việc làm đã cung cấp cho thị trường một đối tượng phản ứng thực sự.

Mọi thứ xảy ra sau đó chỉ là quá trình giá phát hiện căn phòng này đã đông đúc đến mức nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News