Nhà sáng lập CryptoQuant: Chi phí để BTC tăng gấp đôi đã tăng 20.000 lần, lệnh mua 100 tỷ đến từ đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhà sáng lập CryptoQuant: Chi phí để BTC tăng gấp đôi đã tăng 20.000 lần, lệnh mua 100 tỷ đến từ đâu?

Bitcoin muốn tăng trở lại parabol? Bây giờ phải tìm được vài nghìn tỷ đô la trước.

Tác giả: CryptoSlate

Biên dịch: TechFlow

TechFlow Dẫn đọc: Dòng vốn ETF rút ra, các tổ chức đứng ngoài quan sát, AI chiếm mất sự chú ý của nhà đầu tư... Bitcoin đã trở nên quá lớn để chỉ dựa vào cá nhân đẩy giá. Nhà sáng lập CryptoQuant Ki Young Ju đã làm một phép tính: 2,7 triệu USD năm 2011 có thể đẩy BTC tăng 550 lần, hiện nay cần 101 tỷ USD mới có thể tăng gấp đôi. Liệu chu kỳ tăng giá tiếp theo có đến hay không, phụ thuộc vào việc các cố vấn tài sản, bộ phận tài chính doanh nghiệp, ngân hàng và quỹ chủ quyền có sẵn lòng coi BTC là phân bổ dài hạn hay không, thay vì giao dịch ngắn hạn.

Đợt tăng giá tiếp theo của Bitcoin có thể không còn phụ thuộc vào việc các nhà đầu tư có tin vào tài sản này hay không, mà phụ thuộc vào việc có bao nhiêu dòng vốn lớn sẵn sàng tham gia bằng tiền thật.

Phân tích mới nhất của Giám đốc điều hành CryptoQuant Ki Young Ju cho thấy, loại tiền điện tử lớn nhất thế giới này đã phát triển thành một thị trường có quy mô quá lớn, không thể dễ dàng kéo giá như các chu kỳ đầu tiên. Theo ông, mỗi chu kỳ tăng giá đều cần nhiều vốn hơn để tạo ra mức tăng phần trăm nhỏ hơn, sự thay đổi này đã nâng cao ngưỡng để再次 xuất hiện đợt tăng trưởng parabol.

Điều này trở nên đặc biệt quan trọng ngay lúc này, khi BTC đang处于 một thị trường gấu kéo dài, giá trị đã giảm xuống khoảng 63.000 USD, giảm 50% so với mức đỉnh hơn 126.000 USD ghi nhận vào tháng 10 năm ngoái.

Đợt rút lui này đang thử nghiệm mức độ áp dụng của các tổ chức đã giúp đưa tài sản này vào danh mục đầu tư chính thống, câu hỏi cốt lõi hiện nay là, Bitcoin có thể thu hút đủ vốn bền vững để bù đắp cho sự suy giảm độ nhạy cảm về giá của nó hay không.

Thị trường lớn hơn đã thay đổi toán học của chu kỳ

Đợt tăng giá ban đầu của Bitcoin được xây dựng trên một nền tảng nhỏ hơn nhiều, khiến một lượng vốn mới nhỏ cũng có thể tạo ra biến động giá lớn. Khi tài sản trưởng thành, mối quan hệ này đã suy yếu.

Phân tích của Ju so sánh sự tăng trưởng vốn hóa thực hiện của Bitcoin với mức tăng subsequent trong một số chu kỳ tăng giá. Vốn hóa thực hiện được tính theo giá tại thời điểm đồng coin最后一次 di chuyển trên chuỗi, khiến nó trở thành một chỉ số đại diện thường được sử dụng cho lượng vốn mà mạng lưới hấp thụ.

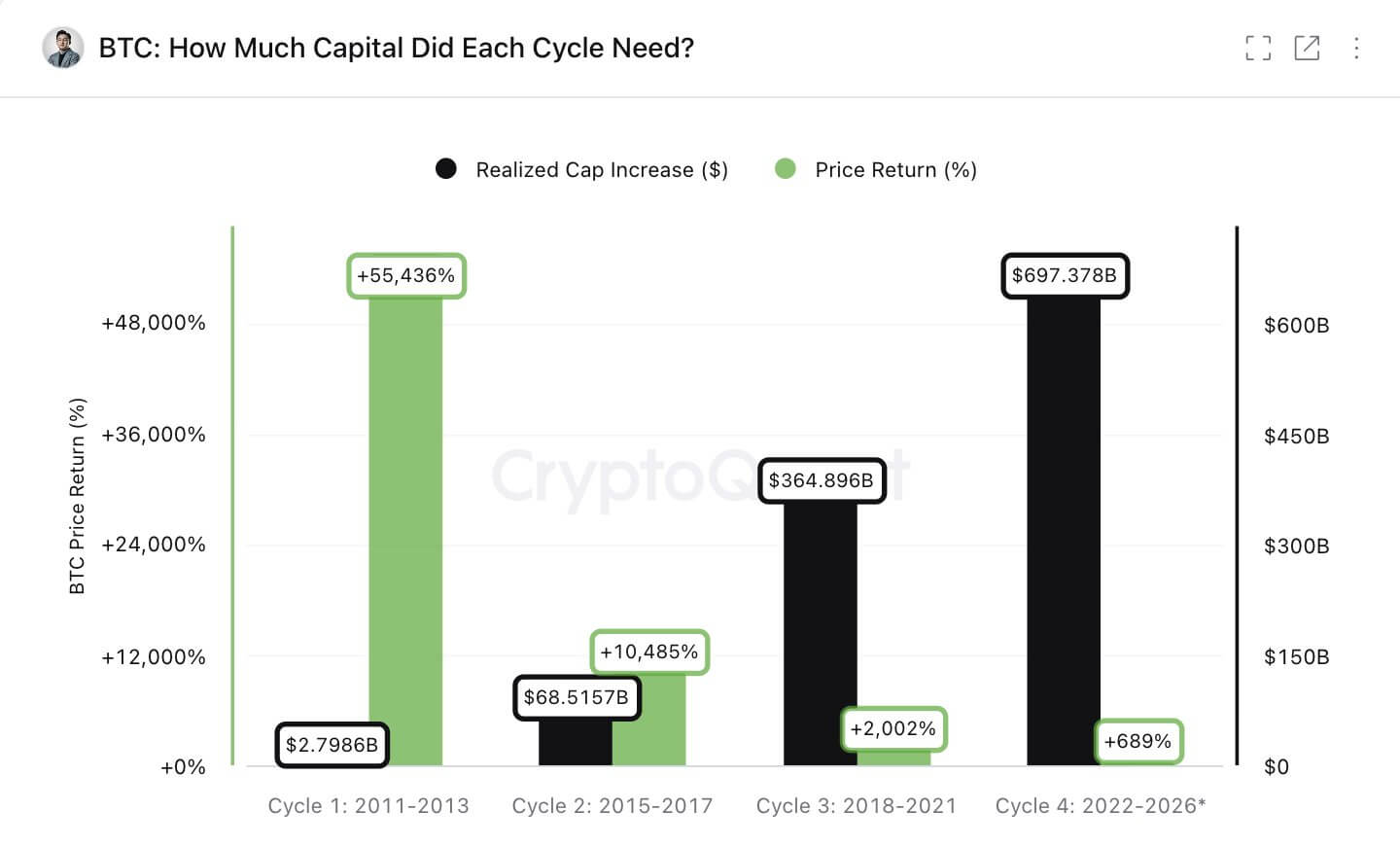

Ju nói, trong chu kỳ năm 2011, dòng vốn ròng khoảng 2,7 tỷ USD có liên quan đến mức tăng giá khoảng 55.000%.

Chu kỳ hiện tại đã hấp thụ khoảng 697 tỷ USD, tạo ra mức tăng khoảng 689%, điều này nhấn mạnh rằng khi quy mô tài sản mở rộng, cần nhiều vốn hơn gấp bội để tạo ra mức tăng nhỏ hơn.

Hình: Lợi nhuận giá Bitcoin và mức tăng trần đã thực hiện

Nguồn: CryptoQuant

Cùng một mô hình xuất hiện ở các mức gia tăng nhỏ hơn. Ju nói, khoảng 5 triệu USD vốn mới năm 2011 là đủ để làm giá Bitcoin tăng gấp đôi. Trong chu kỳ hiện tại, con số này là khoảng 101 tỷ USD.

Mặc dù điều này không chấm dứt các quan điểm tăng giá xung quanh BTC, nhưng nó đã thay đổi loại nhu cầu cần thiết để duy trì quan điểm đó.

Ju cho rằng, nếu Bitcoin trở thành một phân bổ vĩ mô sâu hơn, một đợt tăng giá lớn khác vẫn có thể xảy ra. "Bitcoin cần trở thành tài sản vĩ mô cốt lõi", ông viết, và bổ sung rằng thị trường không thể chỉ dựa vào giao dịch ETF do cá nhân dẫn dắt.

Quan điểm này biến chu kỳ tiếp theo của Bitcoin thành một phép thử đối với sự tích hợp thị trường tài chính. Cú sốc nguồn cung từ halving vẫn đang giảm lượng phát hành mới, nhưng quỹ đạo tăng trưởng ngày càng phụ thuộc vào việc các nhà phân bổ vốn có coi Bitcoin là một vị thế danh mục đầu tư thường xuyên hay không, thay vì giao dịch chiến thuật.

Dòng vốn ETF rút ra làm suy yếu thiết lập gần đây

Phép thử này đến vào thời điểm công cụ tổ chức dễ thấy nhất trên thị trường gặp khó khăn.

ETF Bitcoin giao ngay Mỹ sau khi ra mắt năm 2024 đã giúp mở rộng kênh tiếp cận, cung cấp lối đi được quản lý cho các cố vấn, quỹ phòng hộ và nhà đầu tư truyền thống để tiếp cận tài sản này. Nhưng dòng vốn gần đây chuyển sang âm, làm suy yếu lập luận rằng nhu cầu tổ chức đã đủ sâu để hỗ trợ một đợt tăng giá lớn khác.

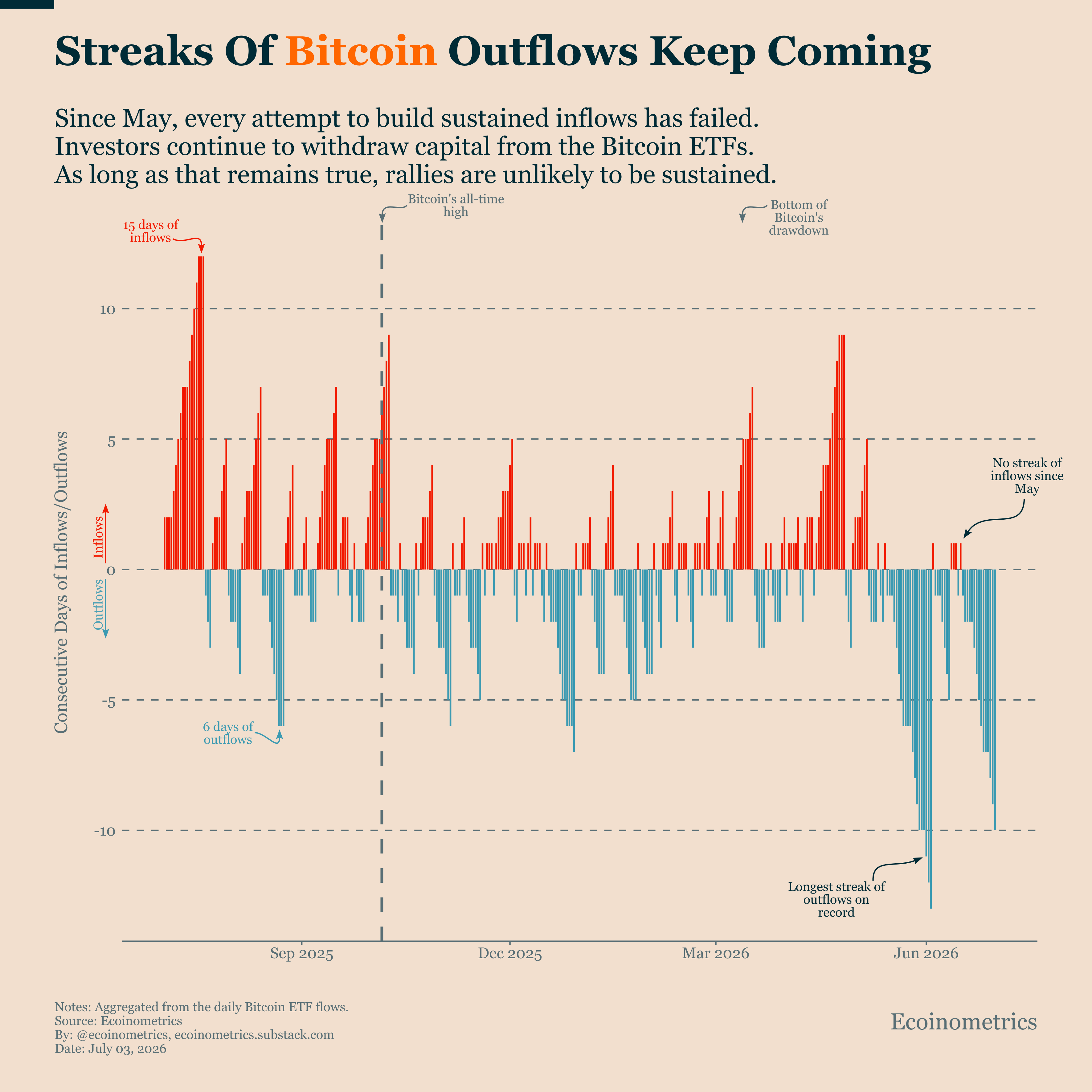

Dữ liệu từ Santiment cho thấy, kể từ đầu tháng 5, ETF Bitcoin đã chứng kiến dòng vốn rút ra gần 10 tỷ USD, 12 sản phẩm này hiện đang处于 trạng thái dòng vốn rút ra liên tiếp trong 8 tuần.

Khi nói về những con số này, nền tảng phân tích tập trung vào BTC Ecoinometrics cho biết:

"Mô hình kể từ tháng 5一直 rất thiên lệch. Mọi nỗ lực xây dựng lại đà mua hầu như ngay lập tức bị đình trệ. ETF Bitcoin không thể đạt được dòng vốn vào quá một ngày liên tiếp, trong khi số ngày liên tiếp dòng vốn ra kéo dài nhiều ngày, cuối cùng đạt giai đoạn dòng vốn rút ra dài nhất kể từ khi ETF ra mắt."

Hình: Dòng vốn ETF Bitcoin rút ra

Nguồn: Ecoinometrics

Những dòng vốn rút ra này làm phức tạp thêm kịch bản quay trở lại đỉnh nhanh chóng. Kỷ lục tháng 10 của Bitcoin xuất hiện vào thời điểm các nhà đầu tư vẫn đang khen thưởng việc tiếp cận ETF và coi tài sản này là người hưởng lợi từ các chính sách thân thiện hơn, sự tham gia của tổ chức và kết nối rộng rãi hơn với thị trường toàn cầu.

Hiện nay, sự suy yếu của ETF cho thấy chỉ có kênh tiếp cận là không đủ. Giai đoạn áp dụng tiếp theo cần sự phân bổ ổn định hơn across các nền tảng tài sản, danh mục đầu tư mẫu, bảng cân đối kế toán doanh nghiệp và các pool vốn khác, những nguồn vốn này di chuyển chậm hơn các nhà giao dịch bán lẻ nhưng có thể triển khai với quy mô lớn hơn.

Đối với Bitcoin, điều này tạo ra một cục diện nhu cầu chất lượng cao hơn nhưng khó giành chiến thắng hơn. Các tổ chức có thể mang lại những séc lớn hơn, nhưng trước khi phân bổ trở nên bền vững, họ cũng cần thanh khoản, kiểm soát rủi ro, tiêu chuẩn lưu ký, ủy quyền danh mục đầu tư và phê duyệt tuân thủ.

Các tổ chức vẫn tham gia nhưng tiêu chuẩn khắt khe hơn

Mặc dù có những dòng vốn rút ra lớn này, dữ liệu khảo sát từ Coinbase cho thấy sự quan tâm của tổ chức并未 biến mất.

Khảo sát của Coinbase và EY-Parthenon vào tháng 1 năm 2026 đối với 351 nhà ra quyết định tổ chức cho thấy, gần 3/4 có kế hoạch tăng phân bổ crypto, và 74% dự kiến giá crypto sẽ tăng trong 12 tháng tới.

Cùng một khảo sát cho thấy, 49% chú trọng hơn đến quản lý rủi ro, thanh khoản và quy mô vị thế.

Sự kết hợp này rất quan trọng đối với vấn đề vốn của Bitcoin. Các tổ chức không tiếp cận crypto với cùng hành vi xác định các chu kỳ đầu do cá nhân dẫn dắt.

Họ có nhiều khả năng yêu cầu các sản phẩm được quản lý, quản trị rõ ràng, khả năng phục hồi hoạt động và giới hạn phơi nhiễm rõ ràng.

Khảo sát cho thấy, 66% người được hỏi đã có phơi nhiễm thông qua ETF crypto giao ngay hoặc sản phẩm giao dịch trao đổi, trong khi 81% thích có phơi nhiễm giao ngay thông qua các công cụ đăng ký.

Những phát hiện này hỗ trợ quan điểm rằng các công cụ đóng gói được quản lý vẫn là cốt lõi của giai đoạn áp dụng tiếp theo.

Tuy nhiên, chúng cũng cho thấy lý do tại sao dòng vốn ETF rút ra gần đây là một điểm áp lực. Nếu ETF là lối vào tổ chức chính, sự suy yếu liên tục của các sản phẩm này có thể làm chậm quá trình phân bổ rộng rãi hơn.

Do đó, vấn đề hiệu quả vốn của Bitcoin là hai chiều. Quy mô lớn hơn của nó có thể khiến tài sản này dễ được chấp nhận hơn bởi tài chính truyền thống.

Nhưng quy mô này cũng có nghĩa là người mua biên phải lớn hơn, nhất quán hơn và ít đầu cơ hơn so với những người thúc đẩy các chu kỳ đầu tiên.

Những người mua tiếp theo của Bitcoin phải cạnh tranh với các tài sản khác trên Phố Wall

Điều này khiến chu kỳ tiếp theo của Bitcoin phụ thuộc vào một nhóm nhà đầu tư rộng hơn so với các nhà giao dịch bán lẻ và quỹ bản địa crypto đã thúc đẩy đợt tăng giá đầu tiên.

Chủ tịch điều hành của Strategy Michael Saylor cho rằng, thập kỷ tiếp theo của Bitcoin sẽ ít bị thúc đẩy bởi khối lượng phát hành của thợ đào hơn, mà bị thúc đẩy nhiều hơn bởi dòng vốn across các thị trường tài chính. Strategy là người nắm giữ doanh nghiệp lớn nhất của Bitcoin, khiến Saylor trở thành một trong những người ủng hộ dễ thấy nhất coi tài sản này là công cụ bảng cân đối kế toán thay vì giao dịch đầu cơ.

Theo ông:

"Trong thập kỷ tới, quỹ đạo của Bitcoin sẽ ít bị thúc đẩy bởi khối lượng phát hành của thợ đào hơn, mà bị thúc đẩy nhiều hơn bởi dòng vốn. Dòng ETF. Dòng tài chính doanh nghiệp. Dòng dự trữ chủ quyền. Dòng tín dụng ngân hàng. Dòng phái sinh. Dòng bảo hiểm. Dòng tài sản thế chấp. Dòng tín dụng cấu trúc. Dòng tiết kiệm toàn cầu. Halving thắt chặt nguồn cung. Dòng vốn thiết lập quỹ đạo tăng trưởng. Đây là giai đoạn tiếp theo của việc áp dụng Bitcoin: không chỉ là nhiều người mua hơn, mà là nhiều bảng cân đối kế toán hơn."

Trọng tâm là câu chuyện nguồn cung của Bitcoin không còn mới mẻ. Lịch trình phát hành của nó đã được biết, chu kỳ halving có thể hiểu được, và tài sản này đã giao dịch ở quy mô cần các pool vốn lớn hơn để đẩy giá có ý nghĩa.

Do đó, bất kỳ định giá lại mới nào cũng phải đến từ các kênh nhu cầu có thể hấp thụ giá trị vượt quá thị trường 1 nghìn tỷ USD.

Điều này có nghĩa là nhu cầu ETF chỉ là một phần của sự chuyển đổi này. Một chu kỳ mạnh mẽ hơn có thể cần các cố vấn thêm Bitcoin vào danh mục đầu tư mẫu, các công ty sử dụng nó tích cực hơn trên bảng cân đối kế toán, các ngân hàng xây dựng sản phẩm tín dụng xung quanh nó, các công ty bảo hiểm và quản lý tài sản coi nó là phân bổ vĩ mô, và các thực thể chủ quyền xem xét phơi nhiễm theo thời gian.

Sự chuyển đổi này có thể chậm hơn chu kỳ động lượng bán lẻ. Nó cũng sẽ khiến Bitcoin phơi nhiễm nhiều hơn với kỳ vọng lãi suất, chậm trễ quy định, cú sốc thanh khoản và sự cạnh tranh với các thị trường khác đang theo đuổi cùng một vốn tổ chức.

Đáng chú ý, AI đã trở thành một trong những đối thủ cạnh tranh này. Các tài sản và cơ sở hạ tầng liên quan đến AI năm nay đã hấp thụ một phần lớn sự chú ý của nhà đầu tư, với chi tiêu và dự báo đầu tư đạt hàng nghìn tỷ USD.

Trong các chu kỳ crypto đầu tiên, vốn đầu cơ lỏng lẻo hơn có thể dễ dàng chảy vào Bitcoin hơn. Trong thị trường hiện tại, Bitcoin phải cạnh tranh với cổ phiếu AI, giao dịch cơ sở hạ tầng tư nhân, sản phẩm tín dụng, hàng hóa và các giao dịch vĩ mô khác để giành cùng một pool vốn tổ chức.

Sự cạnh tranh này hiện đang处于 trung tâm của cuộc tranh luận về chu kỳ Bitcoin. Tài sản này đã đủ lớn để bước vào thảo luận phân bổ chính thống, nhưng điều này cũng có nghĩa là nó phải được so sánh với tất cả các mục đích sử dụng vốn chính khác.

Quan điểm của tác giả bài viết này chỉ đại diện cho lập trường cá nhân của họ, không đại diện cho quan điểm của CryptoSlate. Bất kỳ thông tin nào bạn đọc trên CryptoSlate không nên được coi là lời khuyên đầu tư, và CryptoSlate cũng không xác thực bất kỳ dự án nào được đề cập hoặc liên kết trong bài viết này. Mua bán và giao dịch tiền điện tử nên được coi là hoạt động rủi ro cao. Trước khi thực hiện bất kỳ hành động nào liên quan đến nội dung bài viết này, vui lòng tự thực hiện thẩm định của riêng bạn. Cuối cùng, nếu bạn thua lỗ khi giao dịch tiền điện tử, CryptoSlate không chịu bất kỳ trách nhiệm nào. Để biết thêm thông tin, vui lòng xem Tuyên bố miễn trừ trách nhiệm của công ty chúng tôi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News