Đã đến lúc rút khỏi cổ phiếu AI? Tỷ trọng cổ phiếu phòng thủ trong S&P giảm xuống mức thấp nhất lịch sử, lần trước là vào năm 2000

Tuyển chọn TechFlowTuyển chọn TechFlow

Đã đến lúc rút khỏi cổ phiếu AI? Tỷ trọng cổ phiếu phòng thủ trong S&P giảm xuống mức thấp nhất lịch sử, lần trước là vào năm 2000

Thị trường khi tâm lý ngại rủi ro biến mất, nhà đầu tư nhỏ lẻ đang hưng phấn hay là đêm trước đợt sụp đổ?

Tác giả: Jim Paulsen

Biên dịch: TechFlow

TechFlow Dẫn đọc: Tỷ trọng cổ phiếu phòng thủ trong S&P 500 đã giảm xuống 17%, gần mức thấp nhất trong lịch sử — điều này có ý nghĩa gì? Chiến lược gia kỳ cựu Jim Paulsen sẽ告诉 bạn với dữ liệu hơn 60 năm: Mỗi khi nhà đầu tư vứt bỏ "sự ngại rủi ro" ra ngoài cửa sổ, thị trường thường không còn xa rắc rối. Nếu danh mục đầu tư của bạn toàn là cổ phiếu AI và công nghệ, bài viết này đáng để bạn đọc kỹ.

Đôi khi trên thị trường chứng khoán, các nhà đầu tư sẽ tụ tập xung quanh một chủ đề chung, hoặc đồng thời tránh xa một phần quan trọng nào đó. Hành động "bầy đàn" này thường cung cấp thông tin quan trọng không nên bỏ qua — nhưng cũng không nhất thiết phải làm theo. Bây giờ có thể là một trong những thời điểm như vậy.

Trong phần lớn thời gian của đợt tăng giá này, "bầy đàn" đầu tư đã liên tục đổ vào các cổ phiếu kỷ nguyên mới và gặt hái thành công lớn. Đợt tăng giá này liên tục được thúc đẩy bởi một vài nhóm ngành ngôi sao, bao gồm Mag7, tính toán lượng tử, sức mạnh tính toán quy mô lớn, trí tuệ nhân tạo, cổ phiếu vi mô, IPO và tiền điện tử. Giữa tất cả sự phấn khích này, các nhà đầu tư ngày càng để mức độ "ngại rủi ro" trong danh mục đầu tư của họ phai nhạt, điều này có thể hiểu được.

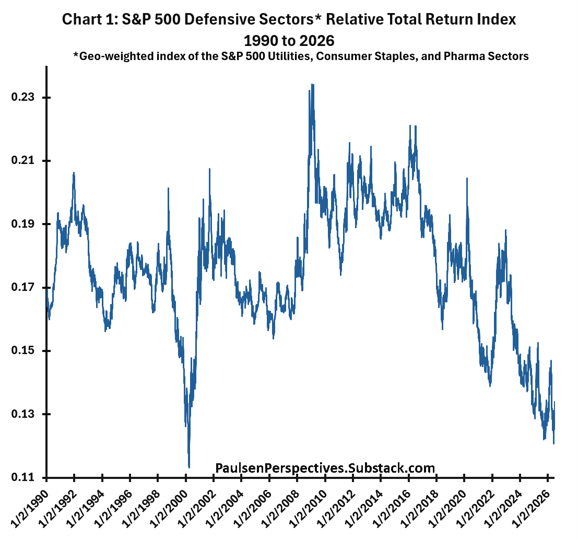

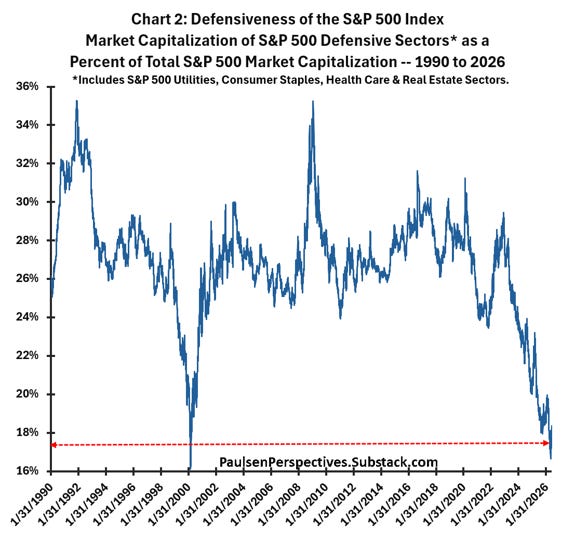

Biểu đồ 1 cho thấy "cổ phiếu phòng thủ" đã hoạt động kém trong đợt tăng giá hiện đại và liên tục thua kém thị trường chung trong phần lớn thập kỷ qua. Biểu đồ 2 chỉ ra rằng sự ngại rủi ro bên trong chỉ số S&P 500 đang dần biến mất. Cổ phiếu phòng thủ hiện chiếm khoảng 17% tổng vốn hóa thị trường trong chỉ số S&P 500. Con số này gần mức thấp nhất trong lịch sử, gần bằng một nửa so với đỉnh điểm vào đầu những năm 1990 và đáy thị trường chứng khoán năm 2009 — khi đó cổ phiếu phòng thủ chiếm gần 36% toàn bộ thị trường chứng khoán. Không ai biết cơn sốt công nghệ "hiện tại" sẽ kéo dài bao lâu, cũng không ai biết thị trường chứng khoán còn có thể tăng cao đến đâu dưới sự dẫn dắt của các cổ phiếu kỷ nguyên mới. Không ai biết!

Dù vậy, ngày càng rõ ràng rằng chỉ số S&P 500 — và có thể cả hầu hết các danh mục đầu tư — đang trở nên rủi ro hơn. Khi "phòng thủ" hiện chiếm tỷ trọng vốn hóa quá nhỏ như vậy, dự kiến trong phần còn lại của đợt tăng giá này, biến động thị trường sẽ mạnh mẽ hơn. Chỉ vận hành với rủi ro cao mà không có đệm phòng thủ vẫn có thể thành công, nhưng sẽ khiến người ta căng thẳng hơn nhiều. Ngoài ra, khi sự ngại rủi ro ngày càng thiếu vắng, khả năng xảy ra kết quả đáng thất vọng cũng tăng lên.

Sự Ngại Rủi Ro Trên Thị Trường Chứng Khoán

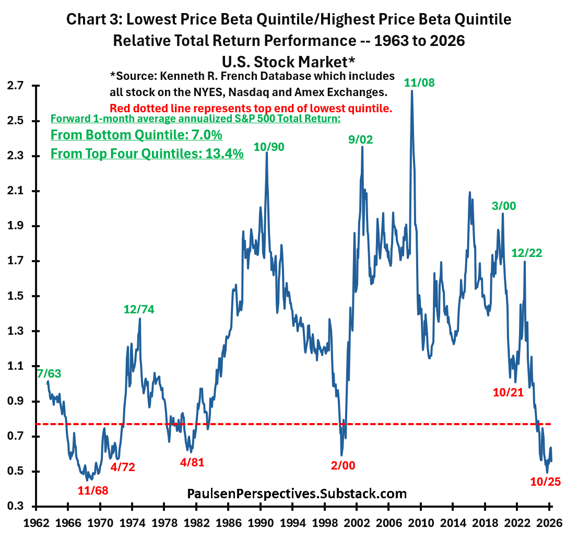

Một chỉ số tốt để đo lường mức độ ngại rủi ro của thị trường chứng khoán có thể là hiệu suất tương đối của cổ phiếu beta thấp so với cổ phiếu beta cao. Biểu đồ 3 hiển thị hiệu suất tổng回报 tương đối của cổ phiếu thuộc ngũ phân vị giá beta thấp nhất so với cổ phiếu thuộc ngũ phân vị giá beta cao nhất kể từ năm 1963. Dữ liệu đến từ cơ sở dữ liệu Kenneth R. French, bao gồm tất cả cổ phiếu Mỹ niêm yết trên NYSE, Nasdaq và Sở Giao dịch Chứng khoán Mỹ.

Trong gần 65 năm qua, khoảng cách hiệu suất giữa các cổ phiếu phòng thủ nhất và các cổ phiếu quyết liệt nhất là rất lớn. Chỉ số tổng回报 tương đối giữa cổ phiếu beta thấp và beta cao dao động từ khoảng 0.4 đến 2.7. Các thời kỳ nhà đầu tư cực kỳ phòng thủ được hiển thị bởi các giá trị tương đối cao nhất, trong khi cực kỳ lạc quan (hoặc thiếu phòng thủ) được biểu thị bởi các chỉ số tương đối thấp nhất.

Các ngày hiển thị trên biểu đồ chỉ rõ rằng mức độ phòng thủ có liên quan chặt chẽ đến rủi ro tương lai của thị trường chứng khoán tổng thể. Các đỉnh chính trong hiệu suất tương đối của cổ phiếu beta thấp so với cổ phiếu beta cao (được đánh dấu màu xanh lá cây trong biểu đồ) — thường đặc trưng bởi sự bi quan quá mức và thận trọng thúc đẩy hiệu suất vượt trội của các cổ phiếu phòng thủ nhất — thường đại diện cho cơ hội mua rất tốt. Ví dụ, mua thị trường chứng khoán vào tháng 7 năm 1963 là sau đợt bán tháo Khủng hoảng tên lửa Cuba, từ tháng 7 năm 1963 đến đỉnh S&P 500 năm 1968, thị trường chứng khoán đã tăng gần 60%! Tháng 12 năm 1974 đánh dấu đáy thị trường chứng khoán của Nifty Fifty, tháng 10 năm 1990 đại diện cho "khởi đầu" của đợt tăng giá khổng lồ những năm 1990, tháng 9 năm 2002 đánh dấu đáy thị trường gấu bong bóng internet, tháng 11 năm 2008 chỉ còn vài tháng nữa là đến đáy thị trường gấu Đại suy thoái đầu năm 2009, tháng 3 năm 2000 là đáy thị trường gấu do đại dịch, và cuối cùng, tháng 12 năm 2022 rất gần với đáy thị trường gấu năm 2022.

Các đáy chính của chỉ số tổng回报 tương đối này — khi cổ phiếu beta thấp thua kém đáng kể cổ phiếu beta cao trong một khoảng thời gian, thường biểu thị sự lạc quan phổ biến trên thị trường chứng khoán và mức độ phòng thủ rất thấp (hiển thị bằng ngày màu đỏ trong Biểu đồ 3) — trong lịch sử đã được chứng minh là những thời kỳ nhà đầu tư nên thận trọng khi đầu tư vào thị trường chứng khoán. Tháng 11 năm 1968 là khởi đầu của thị trường gấu 1969-70, tháng 4 năm 1972 là vài tháng trước khi thị trường chứng khoán Nifty Fifty sụp đổ, tháng 4 năm 1981 đánh dấu khởi đầu của thị trường gấu sau khi Volcker thắt chặt, tháng 2 năm 2000 gần như chính xác chạm đỉnh đợt tăng giá bong bóng internet, tháng 10 năm 2021 chỉ còn vài tuần nữa là đến đầu thị trường gấu năm 2022.

Tháng 10 năm ngoái, chỉ số phòng thủ này gần mức thấp nhất kể từ năm 1963. Mặc dù chỉ số S&P 500 thực sự đã chịu mức điều chỉnh gần 10% vào đầu năm nay — chạm đáy vào tháng 3 — nhưng kể từ đó đã phục hồi lên mức cao nhất lịch sử mới. Tuy nhiên, hiệu suất tương đối thấp/cao beta của thị trường chứng khoán Mỹ vẫn trầm trọng, vẫn đang phát tín hiệu rằng thị trường chứng khoán tổng thể có thể đối mặt với khó khăn trong những tháng tới.

Đường nét đứt màu đỏ đại diện cho ngũ phân vị thấp nhất của chỉ số này kể từ năm 1963. Như biểu đồ所示, khi chỉ số tương đối thấp/cao beta处于 ngũ phân vị thấp nhất, tổng回报 hàng năm trung bình trong tương lai 1 tháng của S&P 500 chỉ là 7% (thấp hơn lợi nhuận trung bình), trong khi lợi nhuận hàng năm trung bình trong tương lai vào các thời điểm khác là 13.4%.也就是说, trong lịch sử, khi mức độ phòng thủ处于 ngũ phân vị thấp nhất, tổng回报 hàng năm trung bình trong tương lai 1 tháng của S&P 500 thấp hơn khoảng "một nửa" so với lợi nhuận mà thị trường chứng khoán cung cấp vào các thời điểm khác. Khi sự phòng thủ biến mất, nhà đầu tư tốt nhất nên "thận trọng".

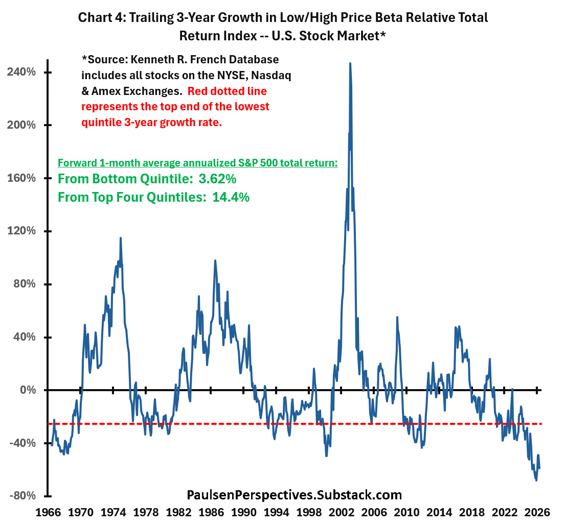

Biểu đồ 4 minh họa rõ hơn điều này, hiển thị mức tăng trưởng 3 năm qua của chỉ số tổng回报 tương đối beta thấp/cao giá (tức là mức tăng trưởng 3 năm qua của chuỗi hiển thị trong Biểu đồ 3). Mặc dù mức độ của hiệu suất tương đối beta thấp/cao rất quan trọng đối với lợi nhuận thị trường chứng khoán trong tương lai, nhưng mức độ thua kém liên tục cũng rất quan trọng. Ngày nay, không chỉ tổng回报 tương đối của cổ phiếu beta thấp/cao gần mức thấp nhất trong lịch sử, mà cổ phiếu beta thấp còn hoạt động kém đáng kể trong ít nhất 3 năm qua. Như Biểu đồ 4所示, trong lịch sử, bất cứ khi nào tổng回报 tương đối 3 năm qua của cổ phiếu beta thấp/cao处于 ngũ phân vị thấp nhất kể từ năm 1963 (tức là dưới đường nét đứt màu đỏ, biểu thị cổ phiếu beta thấp thua kém tương đối nghiêm trọng và liên tục, giống như hiện tại), tổng回报 hàng năm trung bình trong tương lai 1 tháng của S&P 500 luôn rất đáng thất vọng, chỉ ở mức 3.62%, trong khi tổng回报 hàng năm trung bình vào các thời điểm khác là 14.4%. Cổ phiếu beta thấp hoạt động kém, nhưng mức độ hoạt động kém trong dài hạn những năm gần đây lớn đến vậy — biểu thị rằng các nhà đầu tư đã vứt bỏ sự thận trọng ra sau lưng — có nghĩa là S&P 500 có thể đối mặt với con đường khó khăn trong những tháng tới. Trong lịch sử, khi tín hiệu thận trọng này nhấp đèn đỏ như ngày nay, tổng回报 hàng năm trung bình trong tương lai 1 tháng của S&P 500 gần như thấp hơn 4 lần so với các thời điểm khác kể từ năm 1963.

Cân Nhắc Overweight Các Tài Sản Thị Trường Rộng

Mặc dù biến động giảm của thị trường chứng khoán tổng thể có thể ảnh hưởng đến tất cả cổ phiếu, nhưng tôi nghi ngờ bất kỳ đợt bán tháo nào sẽ tập trung vào các nhóm ngành cổ phiếu kỷ nguyên mới (beta cao) được ưa chuộng cao độ. Do đó, điều chỉnh danh mục đầu tư, giảm tỷ trọng các nhóm ngành được nắm giữ quá mức này, tăng thêm các tài sản thị trường rộng hơn, như cổ phiếu vốn hóa nhỏ, cổ phiếu giá trị, nhóm ngành phòng thủ và chu kỳ cũng như cổ phiếu quốc tế, có thể vượt qua chỉ số S&P 500 tổng thể trong phần còn lại của năm nay.

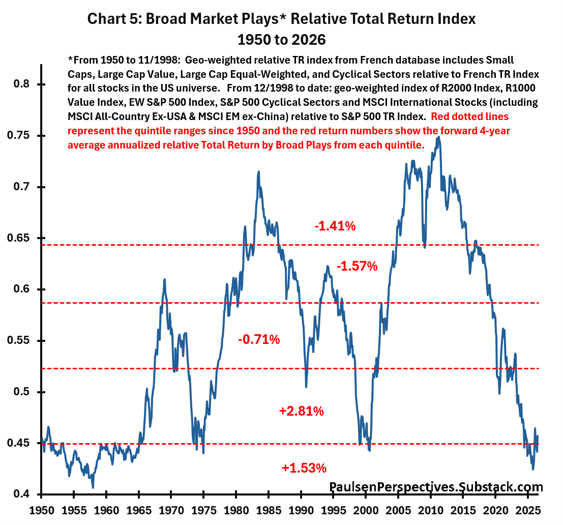

Biểu đồ 5 hiển thị chỉ số tổng回报 tương đối của chỉ số đại diện "thị trường chứng khoán rộng" kể từ năm 1950. Có một vài điểm đáng chú ý. Thứ nhất, kể từ khoảng năm 2011, thị trường chứng khoán rộng hơn hầu hết đã thua kém chỉ số S&P 500 tổng thể — tương tự như giai đoạn hoạt động kém liên tục từ năm 1983 đến cuối những năm 1990. Trên thực tế, kể từ năm 2011, tổng回报 tương đối của các tài sản thị trường rộng đã giảm từ ngũ phân vị cao nhất xuống ngũ phân vị thấp nhất. Lấy chỉ số tổng回报 tương đối của nó làm hướng dẫn hấp dẫn, nó đã chuyển từ mức overweight quy mô lớn và quá phổ biến vào năm 2011 thành mức underweight cực độ và rẻ tiền như ngày nay.

Thứ hai, trong lịch sử, hiệu suất tương đối của các tài sản thị trường rộng thường trải qua các chu kỳ "dài hạn". Nó dẫn đầu đáng kể từ năm 1958 đến 1969, hoạt động kém từ năm 1969 đến 1975,再次 dẫn đầu thị trường chứng khoán liên tục trong gần một thập kỷ từ năm 1975 đến gần 1984, chịu đựng giai đoạn hoạt động kém gần 15 năm từ năm 1985 đến 2000,再次 dẫn đầu trong thập kỷ trước năm 2010, và hầu hết hoạt động kém trong 15 năm qua. Các chu kỳ hiệu suất tương đối dài hạn liên tục không hề hiếm gặp. Quan trọng là, nếu mức đáy hiệu suất tương đối đạt được vào tháng 10 năm ngoái có thể được giữ vững, chu kỳ hoạt động kém của cổ phiếu thị trường rộng lần này sẽ đại diện cho một trong những giai đoạn hoạt động kém liên tục dài nhất trong thời kỳ hậu chiến. Kỷ nguyên hoạt động kém của thị trường rộng gần đây vừa dài vừa đáng kể, quan trọng nhất là, dường như đã đến lúc chuyển mình.

Thứ ba, kể từ tháng 10 năm 2025, các tài sản thị trường rộng再次 vượt qua thị trường chứng khoán tổng thể, đây là lần "đầu tiên" trong đợt tăng giá hiện đại. Thú vị là, mặc dù hầu hết mọi người vẫn chú tâm vào mức độ AI và các "cổ phiếu công nghệ" khác vẫn dẫn đầu thị trường chứng khoán, nhưng "các tài sản thị trường rộng" đã âm thầm vượt qua thị trường chung với một trong những biên độ lớn nhất trong 15 năm qua.

Cuối cùng, như Biểu đồ 5所示, kể từ năm 1950, khi chỉ số tổng回报 thị trường rộng tương đối处于 hai ngũ phân vị thấp nhất (như ngày nay), các tài sản thị trường rộng trong tương lai 1 tháng trung bình hàng năm vượt qua chỉ số S&P 500 tổng thể là 1.53% đến 2.81%. Nếu các tài sản thị trường rộng cuối cùng cũng chuyển mình, chúng có thể tiếp tục vượt qua chỉ số S&P 500 tổng thể trong một khoảng thời gian.

Nhận Định Cuối Cùng

Tôi lo ngại rằng "tính phòng thủ" của thị trường chứng khoán Mỹ dường như đã biến mất. Hầu hết các nhà đầu tư vẫn lo lắng về việc "bỏ lỡ" giai đoạn tiếp theo của đợt tăng giá kỷ nguyên mới này — hiện được cho là do cổ phiếu AI dẫn đầu — hơn là lo lắng về việc chịu bất kỳ trở ngại lớn nào của thị trường chứng khoán.

Một cuộc "kiểm tra trực giác" tạm thời của các nhà đầu tư có thể sắp đến, do các cổ phiếu kỷ nguyên mới dẫn đầu, nhưng không nhất thiết chỉ giới hạn ở các cổ phiếu kỷ nguyên mới. Dự đoán của tôi là, ngay cả khi các cổ phiếu kỷ nguyên mới thực sự điều chỉnh hơn 20%, thị trường gấu cũng sẽ được tránh khỏi. Tôi không gợi ý rằng các nhà đầu tư nên bán tất cả cổ phiếu công nghệ. Tôi không mong đợi biến động tiềm tàng sắp tới sẽ sao chép sự sụp đổ của bong bóng internet. Nhưng tôi sẽ nghiêng danh mục đầu tư tổng thể về vị trí underweight các cổ phiếu kỷ nguyên mới và tăng tiếp xúc với mức overweight các "tài sản thị trường rộng". Vì các tài sản thị trường rộng đã vượt qua thị trường chung kể từ tháng 10 năm ngoái, ngay cả khi các cổ phiếu kỷ nguyên mới và thị trường chứng khoán tổng thể tiếp tục tăng trong những tháng tới, việc giảm tỷ trọng các cổ phiếu kỷ nguyên mới có thể vẫn có lợi cho hiệu suất tương đối tổng thể của bạn.

Cảm ơn đã đọc! Jimp

Bất kỳ công cụ tài chính nào được đề cập trong bài viết này đều có tính chất đầu cơ và có thể liên quan đến rủi ro về vốn và lãi suất. Bất kỳ mức giá hoặc mức độ nào được hiển thị đều là dữ liệu lịch sử hoặc dữ liệu纯粹 chỉ thị. Tài liệu này không xem xét các mục tiêu đầu tư cụ thể hoặc tình hình tài chính, mục tiêu hoặc nhu cầu của các nhà đầu tư cụ thể, và không cấu thành khuyến nghị cho bất kỳ chứng khoán, sản phẩm đầu tư hoặc sản phẩm tài chính hoặc chiến lược cụ thể nào. Các chứng khoán, sản phẩm đầu tư, sản phẩm tài chính khác hoặc chiến lược được thảo luận trong bài viết này có thể không phù hợp với tất cả các nhà đầu tư. Bên nhận báo cáo này phải đưa ra quyết định độc lập về bất kỳ chứng khoán, sản phẩm đầu tư hoặc sản phẩm tài chính nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News