Phân tích logic nền tảng đằng sau "giá vàng tăng vọt"

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích logic nền tảng đằng sau "giá vàng tăng vọt"

Nắm bắt cơ hội mang tính lịch sử.

Tác giả: Nathan Ma, Đồng sáng lập DMZ Finance

Khi giá vàng vượt ngưỡng 4.000 USD mỗi ounce vào năm 2025, nhiều người mới bàng hoàng nhận ra rằng tài sản từng bị coi là "bảo thủ" này đang chứng kiến một đợt tăng giá kinh ngạc.

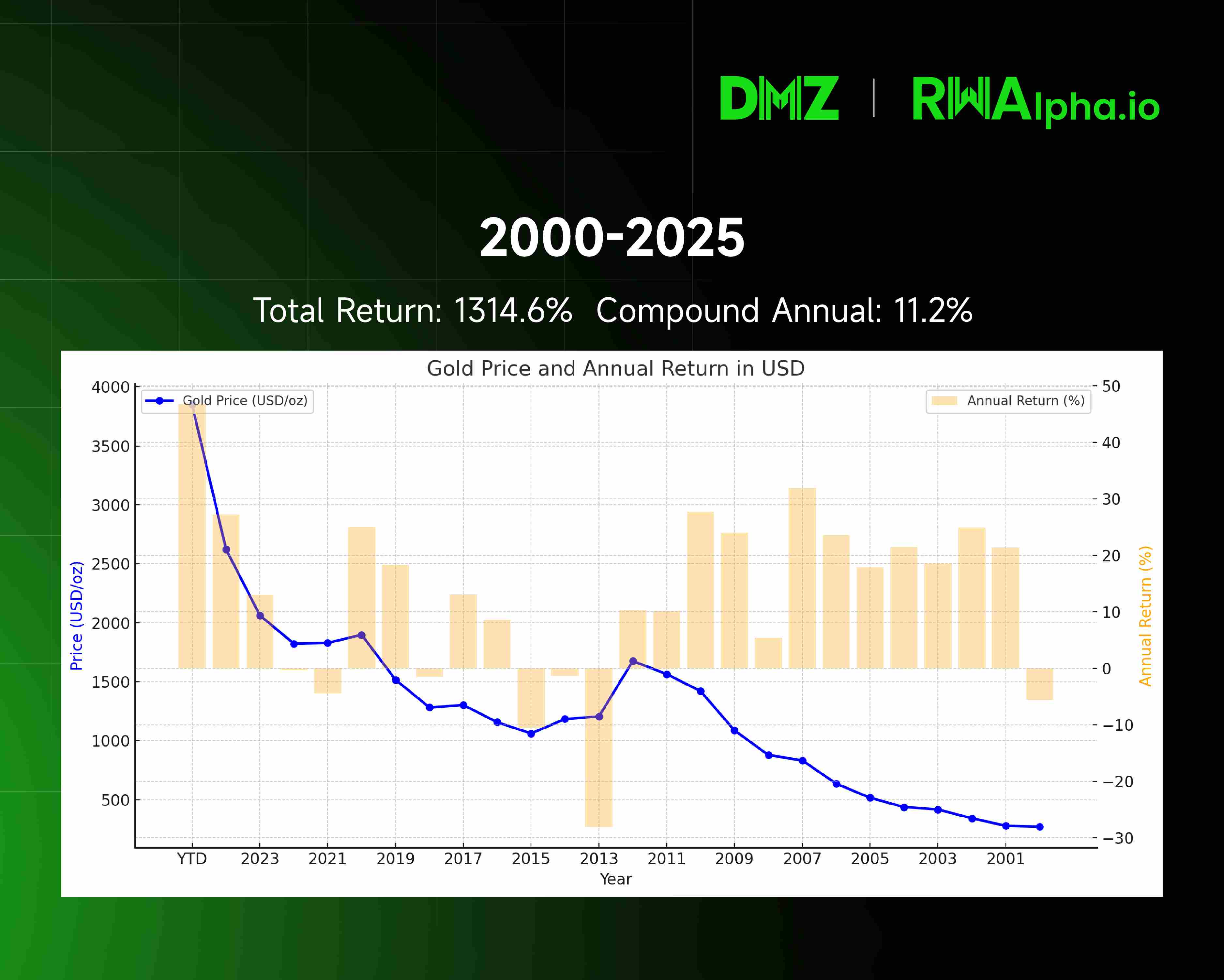

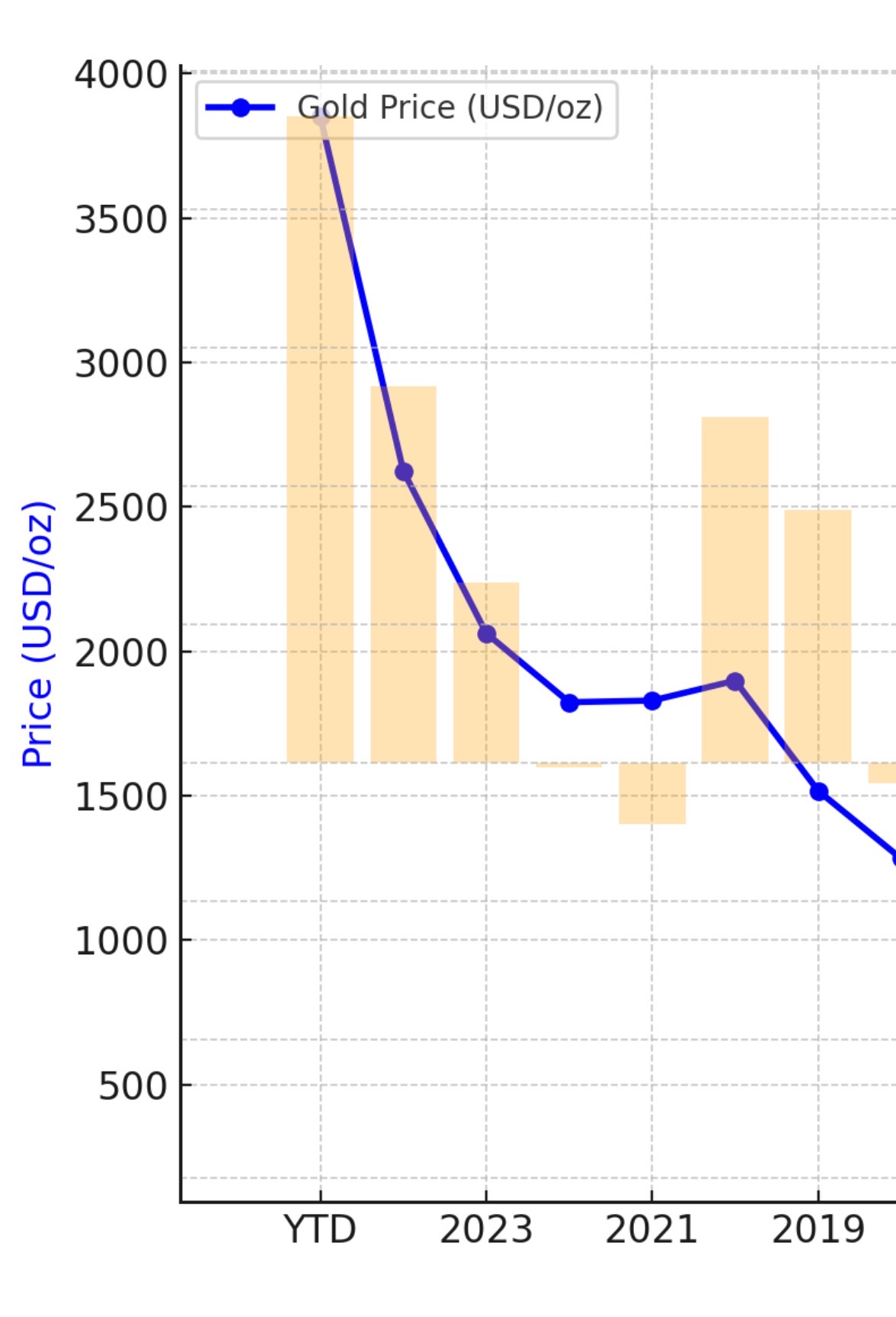

Diễn biến giá vàng và tỷ suất sinh lợi hàng năm từ 2001-2025. Nhìn lại dữ liệu lịch sử, quỹ đạo tăng trưởng của vàng rất rõ ràng.

Xu hướng tăng tốc của giá vàng từ 2019 đến 2025

Nhìn kỹ hơn vào dữ liệu kể từ năm 2019, không khó để thấy rằng từ mức 1.500 USD năm 2019 lên 4.000 USD năm 2025, tỷ suất sinh lợi kép hàng năm vượt quá 18%, cao hơn nhiều so với đa số các loại tài sản truyền thống.

Đợt tăng giá này không phải ngẫu nhiên, mà là kết quả tất yếu từ sự tác động đồng thời của bốn yếu tố cốt lõi.

Một, năm 2019 - Cải cách thể chế: Hiệp ước Basel III định nghĩa lại giá trị của vàng

Điểm ngoặt vận mệnh của vàng bắt nguồn từ một văn kiện giám sát ngân hàng quốc tế có tên gọi "Hiệp ước Basel III".

Khung giám sát được đưa ra sau khủng hoảng tài chính 2008 này đã được triển khai toàn diện tại các nền kinh tế lớn trên thế giới vào khoảng năm 2019. Mục tiêu chính của nó rất rõ ràng: đảm bảo các ngân hàng nắm giữ đủ vốn chất lượng cao để phòng vệ rủi ro. Chính trong khung quy định mới này, vị thế của vàng đã thay đổi căn bản.

Trong khung giám sát cũ, vàng bị xếp vào "tài sản cấp ba" – việc ngân hàng nắm giữ vàng phải chịu chi phí vốn rất cao. Kim loại tồn tại hàng ngàn năm này lại trở thành gánh nặng trong hệ thống tài chính hiện đại.

Tuy nhiên, Hiệp ước Basel III đã đưa ra quyết định mang tính cách mạng: chính thức đặt trọng số rủi ro của vàng vật chất bằng 0. Điều này có nghĩa rằng trong đánh giá rủi ro của ngân hàng, vàng hiện nay được xếp cùng nhóm với tiền mặt và nợ chủ quyền hàng đầu.

Sự thay đổi này trực tiếp làm giảm chi phí nắm giữ vàng của ngân hàng, thúc đẩy việc đưa vàng vào danh mục tài sản thanh khoản chất lượng cao. Vàng quay trở lại trung tâm của hệ thống tài chính, tạo nền tảng thể chế cho đà tăng giá sau này.

Hai, năm 2022 - Chiến tranh Nga-Ukraine: Làn sóng phi đô-la hóa do 300 tỷ USD bị đóng băng

Nếu như Basel III năm 2019 dọn đường cho đà tăng giá của vàng, thì chiến tranh Nga-Ukraine năm 2022 chính là mồi lửa châm ngòi.

Việc đóng băng khoảng 300 tỷ USD dự trữ ngoại hối của Nga khiến cả thế giới chứng kiến một dạng sụp đổ tín dụng khác – ngay cả trái phiếu chính phủ và tiền gửi được bảo lãnh bằng uy tín quốc gia cũng có thể biến mất chỉ trong một đêm trước rủi ro chính trị.

Sự kiện này buộc các ngân hàng trung ương toàn cầu xem xét lại mức độ an toàn của tài sản dự trữ. Theo dữ liệu Quỹ Tiền tệ Quốc tế (IMF), tỷ trọng USD trong dự trữ ngoại hối toàn cầu đã giảm từ 72% năm 2000 xuống còn 58% năm 2025, mức thấp nhất trong gần ba thập kỷ. Đồng thời, hơn 20% ngân hàng trung ương cho biết trong năm 2024 sẽ tiếp tục mua thêm vàng trong hai năm tới.

Xu hướng này biểu hiện rõ trên toàn cầu. Ngân hàng Trung ương Ấn Độ đã mua thêm hơn 200 tấn vàng trong giai đoạn 2023-2025, nâng tỷ trọng dự trữ vàng lên 8%; Ngân hàng Trung ương Ba Lan cùng kỳ mua thêm khoảng 130 tấn và cho biết "rủi ro địa chính trị là yếu tố then chốt trong quyết định mua thêm"; Cơ quan Tiền tệ Singapore (MAS) cũng tuyên bố năm 2024 sẽ tăng dự trữ vàng thêm 15% nhằm tăng độ vững chắc cho hệ thống tài chính.

Các hành động liên tiếp của các ngân hàng trung ương cho thấy thế giới đang trải qua một cuộc tái cấu trúc sâu sắc về tài sản dự trữ. Khi rủi ro tín dụng chủ quyền bộc lộ, vàng – tài sản không cần cam kết từ bất kỳ bên đối tác nào – đang trở thành lựa chọn tất yếu trong môi trường địa chính trị mới.

Ba, ba năm đại dịch - In tiền quá mức: Sức mua của đồng đô-la Mỹ bị pha loãng liên tục

Đợt tăng mạnh của vàng cũng phản ánh sự pha loãng sức mua của tiền pháp định, đặc biệt là đồng đô-la Mỹ.

Lý thuyết cho rằng, với tư cách là tài sản vật chất khan hiếm, vàng phần nào có thể đóng vai trò công cụ phòng ngừa lạm phát. Khi chính phủ in tiền ồ ạt khiến sức mua giảm, vàng nhờ đặc tính khan hiếm nội tại có thể được định giá bằng nhiều đơn vị tiền tệ hơn.

Trong ba năm đại dịch, các ngân hàng trung ương lớn trên thế giới đã thực hiện chính sách nới lỏng tiền tệ chưa từng có. Bảng cân đối kế toán của Cục Dự trữ Liên bang Mỹ (Fed) tăng vọt từ khoảng 4 nghìn tỷ USD đầu năm 2020 lên đỉnh điểm gần 9 nghìn tỷ USD vào năm 2022, tăng hơn 125%. Cùng lúc đó, cung tiền M2 của Mỹ tăng mạnh từ 15 nghìn tỷ USD lên 21 nghìn tỷ USD trong giai đoạn 2020-2022, tăng hơn 40%, tốc độ tăng tiền nhanh nhất kể từ Thế chiến II.

Nhìn lại lịch sử, hiệu quả của vàng trong chống lạm phát tuy không luôn ổn định, nhưng trong những giai đoạn nhất định nó thực sự phát huy tác dụng rõ rệt. Toàn bộ thập niên 70, Mỹ chìm trong "lạm phát đình trệ", CPI tăng trung bình hàng năm tới 7,1%. Trong cùng kỳ, giá vàng tăng vọt từ khoảng 35 USD/ounce năm 1970 lên đỉnh 670 USD/ounce năm 1980, tăng hơn 1800%.

Giai đoạn 2021-2023, gián đoạn chuỗi cung ứng sau đại dịch và kích thích tài khóa quy mô lớn đã đẩy lạm phát toàn cầu lên cao. CPI của Mỹ đạt mức cao nhất trong 40 năm là 9,1% vào tháng 6 năm 2022. Dù Fed tăng lãi suất mạnh gây áp lực lên giá vàng, nhưng môi trường lạm phát cao vẫn là điểm tựa quan trọng cho vàng.

Dữ liệu cho thấy, kể từ năm 2000, sức mua thực tế của đồng đô-la Mỹ đã giảm khoảng 40%. Sự pha loãng giá trị dài hạn này buộc các nhà đầu tư tìm kiếm tài sản phòng ngừa phải tìm kiếm phương án thay thế ngoài tín dụng của đồng đô-la.

Bốn, Trung Quốc chuyển cơ cấu - Tái cấu trúc dự trữ: Điều chỉnh chiến lược của các ngân hàng trung ương toàn cầu

Chiến lược quản lý dự trữ ngoại hối của Trung Quốc đang trở thành biến số quan trọng ảnh hưởng đến thị trường vàng.

So với cuối năm 2019, cơ cấu dự trữ ngoại hối của Trung Quốc cho thấy xu hướng rõ rệt "giảm nợ, tăng vàng": lượng nắm giữ trái phiếu kho bạc Mỹ giảm từ 1,0699 nghìn tỷ USD xuống còn 0,7307 nghìn tỷ USD (tính đến tháng 7 năm 2025), giảm ròng 339,2 tỷ USD, tương đương -31,7%; trong khi dự trữ vàng chính thức tăng từ 1.948 tấn lên 2.303,5 tấn (tính đến tháng 9 năm 2025), tăng ròng 355 tấn, tương đương +18,2%. Đằng sau sự giảm và tăng này là chiến lược sâu xa của Ngân hàng Trung ương Trung Quốc.

Dự trữ ngoại hối của Trung Quốc rất lớn, nhưng đằng sau con số khổng lồ này là sự thay đổi cơ cấu trong phân bổ tài sản – giảm nhẹ trái phiếu Mỹ, tăng dần vàng một cách ổn định.

Tính đến cuối tháng 9 năm 2025, tỷ trọng vàng trong tài sản dự trữ quốc tế chính thức của Trung Quốc chỉ ở mức 7,7%, rõ ràng thấp hơn mức trung bình toàn cầu khoảng 15%. Điều này có nghĩa là Ngân hàng Trung ương Trung Quốc vẫn còn dư địa lớn để tiếp tục mua thêm vàng.

Xu hướng này không chỉ riêng Trung Quốc. Theo Hội đồng Vàng Thế giới (WGC), làn sóng mua vàng của các ngân hàng trung ương toàn cầu sau khi lập kỷ lục năm 2022 (1.136 tấn) tiếp tục duy trì ở mức cao. Thị trường dự báo phổ biến rằng lượng mua ròng của các ngân hàng trung ương trong cả năm 2026 sẽ tiếp tục đứng vững ở mức cao lịch sử trên 1.000 tấn, năm thứ năm liên tiếp. Nga từ năm 2006 đã chuyển từ nước xuất khẩu ròng sang nhập khẩu ròng vàng, liên tục tăng dự trữ.

Đằng sau làn sóng mua vàng của các ngân hàng trung ương là những tính toán chiến lược sâu sắc: Vàng, với tư cách là phương tiện thanh toán cuối cùng được chấp nhận rộng rãi toàn cầu, có thể tăng cường uy tín tiền tệ chủ quyền, tạo điều kiện thuận lợi cho việc thúc đẩy quốc tế hóa tiền tệ.

Năm, Triển vọng tương lai: Cơ sở logic cho khả năng vàng tăng gấp mười lần trong 10-15 năm tới

Dựa trên phân tích cơ bản hiện tại, việc vàng tăng giá gấp mười lần trong 10-15 năm tới không phải chuyện viển vông. Nhận định này dựa trên các luận điểm cốt lõi sau:

Thứ nhất, quá trình "phi đô-la hóa" của các ngân hàng trung ương toàn cầu mới chỉ bắt đầu. Hiện tại, đồng đô-la Mỹ vẫn chiếm gần 60% trong dự trữ ngoại hối toàn cầu, trong khi vàng chỉ chiếm khoảng 15%. Nếu tỷ lệ này đạt trạng thái cân bằng lại trong thập kỷ tới, riêng nhu cầu mua vàng của các ngân hàng trung ương sẽ mang về hàng nghìn tỷ USD cho thị trường vàng.

Thứ hai, sự mở rộng liên tục của lượng tiền toàn cầu tương phản mạnh mẽ với tốc độ tăng trưởng hữu hạn của vàng. Trong hai mươi năm qua, cung tiền M2 của các nền kinh tế lớn tăng gần năm lần, trong khi trữ lượng vàng chỉ tăng trung bình dưới 2% mỗi năm. Mất cân bằng cung-cầu này sẽ tiếp tục hỗ trợ giá vàng tăng trong dài hạn.

Thứ ba, rủi ro địa chính trị ngày càng thường trực sẽ tiếp tục làm nổi bật thuộc tính phòng ngừa rủi ro của vàng. Trong giai đoạn chuyển tiếp khi tín dụng đô-la suy yếu và các đồng tiền dự trữ mới chưa trưởng thành, giá trị của vàng với tư cách là tài sản dự trữ trung lập sẽ được định giá lại cao hơn.

Kết luận: Nắm bắt cơ hội mang tính lịch sử

Đợt tăng giá mạnh của vàng không phải do một yếu tố đơn lẻ, mà là kết quả tổng hợp từ bốn yếu tố cốt lõi: "thay đổi thể chế, địa chính trị, in tiền quá mức và tái cấu trúc dự trữ".

Triển vọng tương lai, nhiều tổ chức, trong đó có Goldman Sachs, đều kỳ vọng lạc quan về giá vàng; Goldman Sachs thậm chí đã điều chỉnh dự báo giá vàng tháng 12 năm 2026 lên 4.900 USD/ounce.

"Vàng là tiền, còn lại chỉ là tín dụng". Trong thời điểm giá trị tiền tín dụng đang bị thử thách, vàng mang lại sự đảm bảo tài sản đã được kiểm nghiệm suốt ngàn năm. Một danh mục giúp bạn yên tâm ngủ ngon chính là nền tảng thực sự để vượt qua các chu kỳ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News