Săn lùng các nhà đầu tư mua vào Ethereum: Các “cá voi” thua lỗ 7 tỷ USD, đang bị cộng đồng theo dõi tập thể

Tuyển chọn TechFlowTuyển chọn TechFlow

Săn lùng các nhà đầu tư mua vào Ethereum: Các “cá voi” thua lỗ 7 tỷ USD, đang bị cộng đồng theo dõi tập thể

Mọi sự sụp đổ đều bắt nguồn từ sự kiêu ngạo thái quá đối với tính chắc chắn dài hạn.

Tác giả: Frank, Mai Tong MSX

Tom Lee và Dịch Lý Hoa hẳn là hai người khó ngủ ngon trong những ngày này.

Dẫu sao, nếu phải chọn một nhân vật kịch tính nhất cho thị trường tiền mã hóa đầu năm 2026, thì có lẽ đó sẽ không phải là Bitcoin, cũng chẳng phải một câu chuyện mới nổi nào, mà chính là hai “cá voi” ETH bị công khai đặt lên giàn thiêu — Tom Lee và Dịch Lý Hoa.

Người xem trò vui chưa bao giờ ngại chuyện tang tóc lớn.

Trong vài ngày qua, các nhà đầu tư toàn cầu đang nín thở theo dõi một trong những danh mục vị thế mua rõ ràng nhất và quy mô lớn nhất trong lịch sử Ethereum, xem cách chúng vật lộn để sinh tồn giữa những khoản lỗ trên giấy.

I. Các “cá voi” ETH đã chịu lỗ trên giấy hàng tỷ USD

Năm này qua năm khác, sự việc thì giống nhau, nhưng “cá voi” thì mỗi năm một khác.

Trong ngữ cảnh Web3, thuật ngữ “cá voi” thường ám chỉ những cá nhân hoặc tổ chức sở hữu nguồn lực tài chính mạnh mẽ đến mức có thể ảnh hưởng tới diễn biến thị trường.

Tuy nhiên, trong vài năm gần đây, sắc thái tích cực của từ này liên tục bị thực tế làm loãng, dần biến thành không chỉ là những chủ thể có trọng lượng, mà còn giống như mục tiêu dễ thấy và dễ bị “đám đông” chú ý nhất trong những đợt biến động dữ dội của thị trường.

Trong vài ngày qua, hai “cá voi” ETH được bàn tán nhiều nhất chính là BitMine (mã cổ phiếu BMNR.M) do Tom Lee điều hành và Trend Research do Jack Yi (Dịch Lý Hoa) lãnh đạo. Dù cùng là những nhà đầu tư mua ETH, hai bên lại đại diện cho hai con đường hoàn toàn khác biệt: BitMine là công ty quản lý kho dự trữ ETH lớn nhất, trong khi Trend Research lại là một tổ chức đầu tư công khai gia tăng đòn bẩy trên blockchain nhằm mua ETH.

Đầu tiên là BitMine.

Là một trong những công ty dự trữ ETH tiêu biểu nhất, BitMine từng công bố kế hoạch tham vọng mua vào khoảng 5% tổng nguồn cung ETH, và tính đến thời điểm bài viết, công ty đã nắm giữ tổng cộng 4.285.125 ETH, trị giá gần 10 tỷ USD.

Theo thống kê từ ultra sound money, tổng nguồn cung ETH hiện tại khoảng 121,4 triệu ETH, nghĩa là BitMine đã trực tiếp khóa khoảng 3,52% nguồn cung lưu thông ETH — tiến độ hiện thực hóa tầm nhìn này quả thật rất quyết liệt.

Cần lưu ý rằng BitMine chỉ khởi động quá trình chuyển đổi sang mô hình “kho dự trữ Ethereum” sau khi huy động thành công 250 triệu USD trong vòng gọi vốn riêng tư vào tháng 7/2025, tức là trong chưa đầy sáu tháng, BitMine đã vượt từ một công ty đào Bitcoin lên vị trí chủ thể nắm giữ ETH lớn nhất thế giới.

Nguồn:ultra sound money

Điều đáng chú ý hơn nữa là ngay cả trong thời khắc đen tối nhất tuần trước — khi ETH giảm sâu dưới mức 3.000 USD và thị trường lao dốc mạnh — BitMine vẫn chọn mua thêm ngược chiều, với khoảng 41.787 ETH (giá trị khoảng 108 triệu USD) ở mức giá trung bình khoảng 2.601 USD, thể hiện niềm tin kiên định vào tài sản này.

Tuy nhiên, vấn đề cũng từ đó phát sinh — chi phí. Niềm tin có giá của nó, chi phí trung bình nắm giữ ETH của BitMine khoảng 3.837 USD, nghĩa là khi ETH giảm xuống vùng 2.350 USD, khoản lỗ trên giấy của công ty đã lên tới khoảng 6,4 tỷ USD.

Sự chuyển đổi mang tính “tiền mã hóa thuần túy” cực kỳ quyết liệt này cũng đã tạo nên một cuộc đấu giá định giá điên cuồng trên thị trường chứng khoán Mỹ.

Nhìn lại tháng 7/2025, khi BitMine vừa bắt đầu tiết lộ chiến lược mua ETH, cổ phiếu (BMNR.M) vẫn dao động quanh mức 4 USD; sau đó, giá cổ phiếu tăng vọt từ mặt đất lên thiên đường trong vòng nửa năm, đạt đỉnh 161 USD, trở thành cổ phiếu “bóng ma” của Ethereum sáng nhất trên thị trường vốn toàn cầu.

Tuy nhiên, “thành cũng nhờ Ethereum, bại cũng vì Ethereum”. Cùng với sự điều chỉnh mạnh của giá ETH, bong bóng định giá cao của BitMine nhanh chóng vỡ tan, và hiện tại giá cổ phiếu đã tụt xuống mức 22,8 USD.

Nếu BitMine đại diện cho con đường nắm giữ hiện kim dài hạn lấy thời gian đổi lấy không gian, thì Trend Research của Dịch Lý Hoa lại chọn một hướng đi rủi ro cao hơn rõ rệt.

Kể từ tháng 11/2025, Trend Research đã công khai mua ETH trên blockchain với chiến lược cốt lõi là chu kỳ “khoá – vay – mua – tái khoá” điển hình:

- Khoá ETH đang nắm giữ vào giao thức cho vay trên blockchain Aave;

- Vay stablecoin USDT;

- Dùng USDT để mua thêm ETH;

- Lặp lại chu kỳ liên tục nhằm khuếch đại vị thế mua;

Lô-gic thực tế của thao tác này khá đơn giản: dùng ETH sẵn có làm tài sản đảm bảo để vay tiền rồi tiếp tục mua ETH, đánh cược vào lợi nhuận đòn bẩy khi giá tăng.

Đây rõ ràng là một chiến lược cực kỳ hiệu quả trong xu hướng thuận, nhưng rủi ro cũng bắt nguồn từ chính đặc điểm này: một khi giá ETH giảm, giá trị tài sản đảm bảo suy giảm, giao thức cho vay sẽ yêu cầu bổ sung ký quỹ, nếu không đáp ứng sẽ bị thanh lý bắt buộc — bán ETH ra thị trường với giá hiện hành để hoàn trả khoản nợ.

Do đó, khi ETH giảm mạnh từ vùng 3.000 USD xuống thấp nhất khoảng 2.150 USD chỉ trong vòng 5 ngày, cơ chế này buộc phải vào trạng thái “phản ứng cấp tính”, và trên blockchain lập tức xuất hiện một cảnh tượng kịch tính mang tên “cắt lỗ từng chút một”:

Để giữ vị thế tránh bị thanh lý bắt buộc, Trend Research liên tục chuyển ETH vào các sàn giao dịch, bán lấy USDT, sau đó nạp lại USDT vào Aave để trả nợ, từ đó tạm thời hạ thấp ngưỡng thanh lý và giành thêm thời gian “thở”.

Tính đến ngày 2/2, Trend Research đã gửi vào Binance tổng cộng 73.588 ETH (giá trị khoảng 169 triệu USD) để bán và hoàn trả khoản vay; tổng lỗ vị thế vay ETH đạt 613 triệu USD, gồm 47,42 triệu USD lỗ đã thực hiện và 565 triệu USD lỗ trên giấy; hiện vẫn còn khoản vay đòn bẩy bằng stablecoin khoảng 897 triệu USD.

Đặc biệt, trong giai đoạn ETH giảm mạnh từ vùng 2.300–2.150 USD, toàn mạng lưới gần như đang theo dõi trực tiếp màn “cắt lỗ để sinh tồn” này — mỗi lần Trend Research bán một ETH, vừa là để giành thêm không gian sống sót cho mình, vừa vô tình tạo thêm áp lực bán mới lên thị trường, khiến dây thừng siết chặt quanh cổ mình thêm một chút nữa.

Nói cách khác, Trend Research suýt nữa tự giết chết chính mình.

Nguồn:Arkham

II. “Hai thái cực băng – lửa” giữa on-chain và off-chain

Điều kỳ lạ là, nếu ta tạm gác lại những khoản lỗ trên giấy hàng chục tỷ USD của các “cá voi”, và nhìn vào Ethereum từ góc độ cấu trúc on-chain thay vì giá cả, ta sẽ nhận ra một thực tế gần như trái ngược hoàn toàn với tâm lý thị trường thứ cấp — hoạt động on-chain của ETH đang ngày càng sôi động.

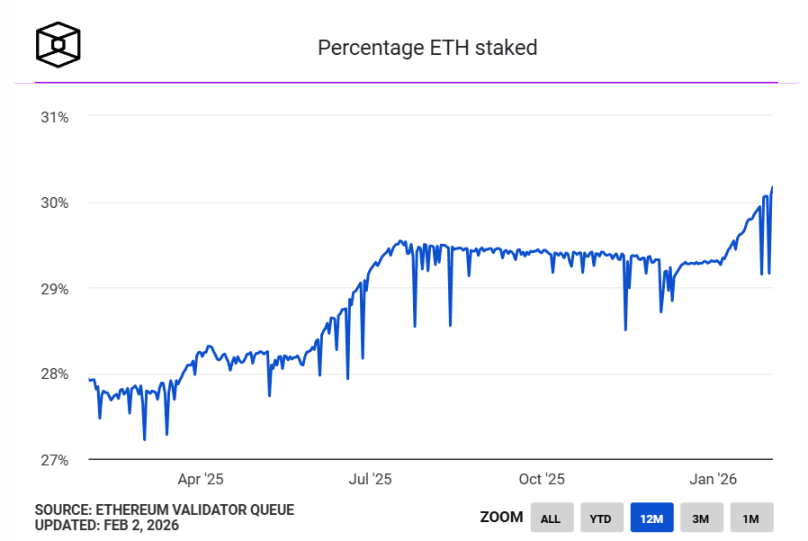

Theo số liệu thống kê từ The Block, hiện đã có khoảng 36,6 triệu ETH được khoá trên Beacon Chain của Ethereum, chiếm hơn 30% tổng nguồn cung lưu thông — mức cao kỷ lục mới.

Trước đây, kỷ lục tỷ lệ khoá cao nhất là 29,54%, đạt được vào tháng 7/2025, còn lần này là lần đầu tiên kể từ khi Ethereum chuyển sang cơ chế PoS, tỷ lệ khoá thực sự vượt ngưỡng “đỏ” 30%.

Nguồn:The Block

Xét về cấu trúc cung – cầu tài chính, sự thay đổi này mang hàm ý sâu sắc.

Khi một lượng lớn ETH được khoá, đồng nghĩa với việc chúng chủ động rút khỏi thị trường lưu thông tự do, từ một “tiền đầu cơ” dùng cho giao dịch tần suất cao và đấu trí ngắn hạn, chuyển mình mạnh mẽ thành một loại “trái phiếu sinh lời” mang tính sản xuất. Nói cách khác, ETH không còn chỉ là khí đốt (gas), phương tiện thanh toán hay công cụ đầu cơ, mà ngày càng đóng vai trò như một “tư liệu sản xuất”: thông qua việc khoá, tham gia vận hành mạng lưới và liên tục tạo ra lợi nhuận.

Dĩ nhiên, trong đó không thể thiếu vai trò then chốt của các “nhà kho” như BitMine — BitMine đã khoá gần 70% số ETH đang nắm giữ (khoảng 2.897.459 ETH) và vẫn tiếp tục tăng cường.

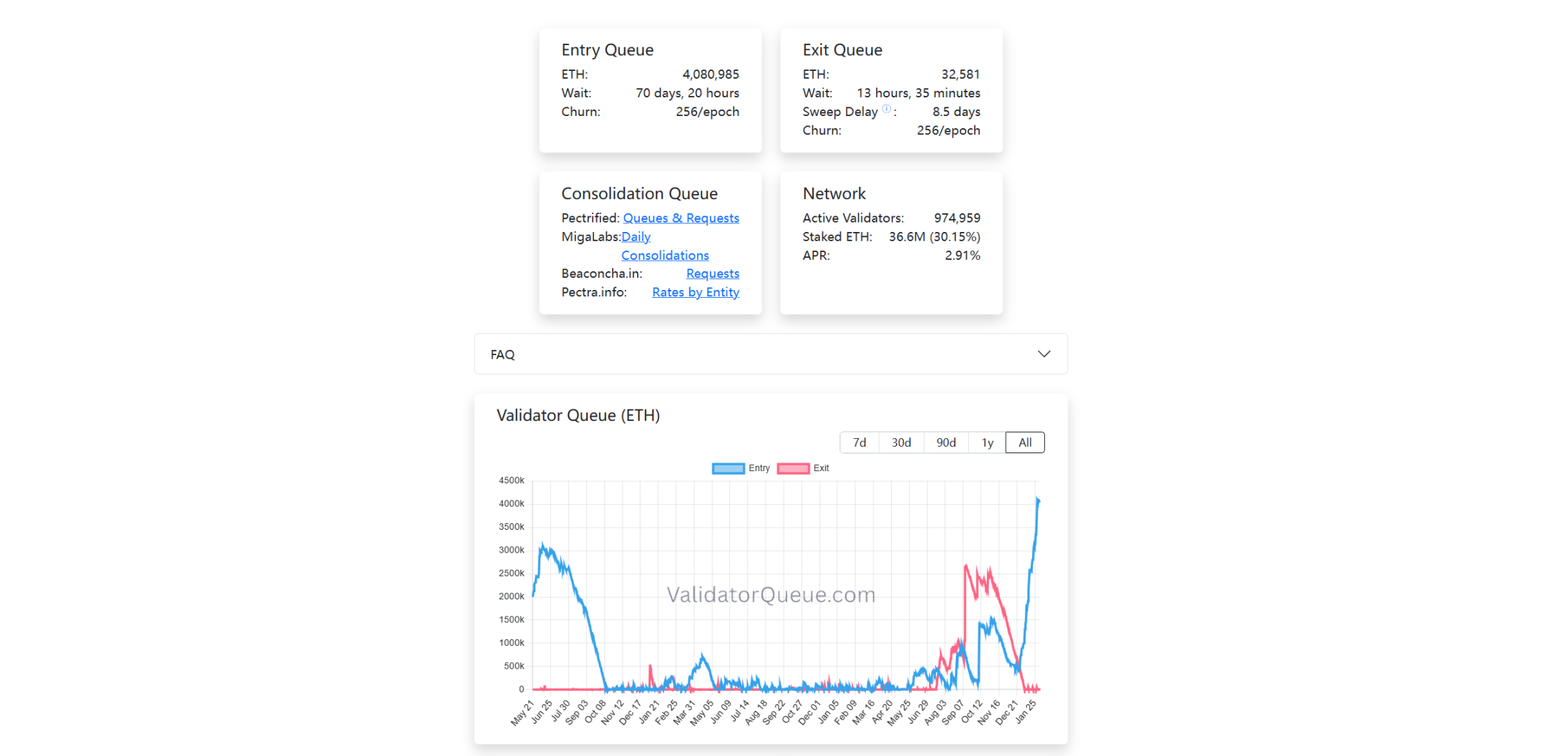

Đồng thời, hàng đợi xác thực viên (validator queue) cũng xuất hiện những thay đổi tinh vi: hàng đợi rút khoá gần như đã trống rỗng, trong khi hàng đợi tham gia khoá lại kéo dài liên tục, với hơn 4,08 triệu ETH đang xếp hàng chờ “vào cửa”, tóm gọn tình trạng hiện tại bằng một câu: “rút thì dễ, vào thì phải xếp hàng 7 ngày”.

Quy mô xếp hàng này đã thiết lập kỷ lục mới kể từ khi cơ chế khoá PoS của Ethereum được triển khai, và về mặt thời gian, đường cong tăng vọt này bắt đầu đúng vào tháng 12/2025.

Đây cũng chính là thời điểm Trend Research khởi đầu chiến dịch mua ETH công khai và quyết liệt.

Nguồn:Ethereum Validator Queue

Cần nhấn mạnh rằng, khác với hành vi giao dịch, việc khoá là một hình thức phân bổ tài sản có tính thanh khoản thấp, chu kỳ dài và chú trọng lợi nhuận ổn định — bởi một khi vốn đã vào hàng đợi khoá, nghĩa là trong một khoảng thời gian khá dài, nhà đầu tư từ bỏ khả năng điều chỉnh linh hoạt và đấu trí ngắn hạn.

Do đó, khi ngày càng nhiều ETH lựa chọn quay trở lại hệ thống khoá, ít nhất điều này truyền tải một tín hiệu rõ ràng: ở giai đoạn hiện tại, ngày càng nhiều người tham gia sẵn sàng chấp nhận chi phí cơ hội để đổi lấy lợi nhuận on-chain chắc chắn thông qua việc khoá dài hạn.

Kết quả là một bức tranh cấu trúc đầy kịch tính hiện ra trước mắt: Một bên là gần 1/3 tổng nguồn cung ETH đang được “chôn cất” liên tục, và bên ngoài vẫn có dòng ETH đổ về không ngừng để xếp hàng chờ khoá; bên kia là thanh khoản thị trường thứ cấp bị siết chặt, giá liên tục chịu áp lực, các “cá voi” buộc phải cắt lỗ và vị thế liên tục bị phơi bày.

Sự lệch pha rõ rệt giữa on-chain và off-chain này đang tạo nên cảnh tượng “hai thái cực băng – lửa” nổi bật nhất trong hệ sinh thái Ethereum hiện nay.

III. Những “cá voi” công khai — đã sớm nằm trên thực đơn?

Trong trò chơi tài chính truyền thống, lá bài tẩy thường không minh bạch: vị thế, chi phí, tỷ lệ đòn bẩy… đều có thể giấu kín trong các công cụ như phái sinh, thỏa thuận OTC, nơi thông tin bất cân xứng tồn tại.

Nhưng trên blockchain, mọi giao dịch chuyển tiền, mọi lần thế chấp, mọi đường thanh lý của các “cá voi” đều phơi bày 24/7 trước toàn thị trường. Một khi đã chọn “đánh bài công khai”, họ dễ rơi vào một trận chiến tiêu hao thể lực mang tên “tự chứng minh định luật Murphy”.

Do đó, xét từ góc độ lý thuyết trò chơi, dù Tom Lee và Dịch Lý Hoa đều là nhà đầu tư mua và đều công khai vị thế, họ lại đứng ở hai đầu đối lập của đường cong rủi ro.

Tom Lee dù chịu lỗ 6,4 tỷ USD, nhưng BitMine chọn con đường hiện kim “đòn bẩy thấp – tỉ lệ khoá cao – không nợ”, miễn là không xảy ra rủi ro cấu trúc, ông hoàn toàn có thể chọn “nằm im”, để lợi nhuận từ việc khoá từ từ bù đắp biến động giá.

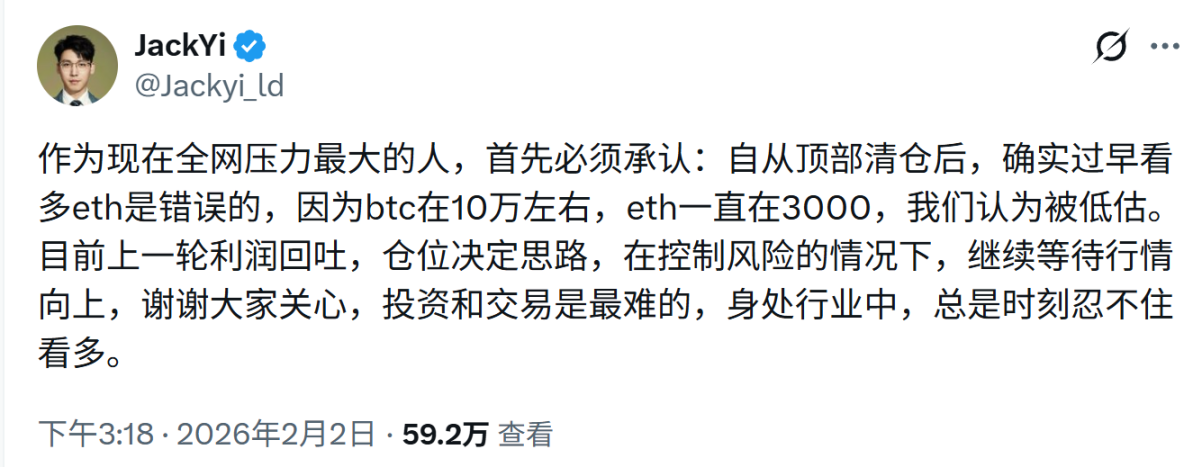

Thực tế đúng như vậy: khác với tưởng tượng của đa số thị trường, cấu trúc của BitMine không hề quyết đoán. Như Tom Lee nhấn mạnh trong bài đăng mạng xã hội ngày 2/2: Họ nắm giữ 586 triệu USD tiền mặt, 67% ETH đang được khoá, và mỗi ngày tạo ra hơn 1 triệu USD dòng tiền. Với ông, sự giảm giá chỉ là sự co lại của con số trên giấy, chứ không phải một cuộc khủng hoảng sinh tồn.

Trong khi đó, Dịch Lý Hoa lại sử dụng hình thức vay vòng qua Aave để gia tăng đòn bẩy, dẫn đến vòng xoáy tiêu cực “giảm giá → tiến gần ngưỡng thanh lý → chuyển ETH bán → bổ sung ký quỹ → giảm tiếp”, giống như một “nghệ thuật biểu diễn hành vi” được toàn mạng theo dõi.

Phe bán khống không nhất thiết phải “đập nát” bạn — chỉ cần đẩy giá xuống → ép bạn cắt vị thế → tạo áp lực bán bị động → kích hoạt dòng lệnh đi theo, là đủ để hoàn tất một cuộc săn mồi cấu trúc.

Đây cũng là lý do vì sao mỗi lần Trend Research hoàn trả khoản vay, mỗi lần chuyển tiền đều bị phóng đại thành tín hiệu thay đổi niềm tin hoặc dấu hiệu đầu hàng của Dịch Lý Hoa; và tính đến thời điểm viết bài, Trend Research đã cắt lỗ bán tổng cộng 73.588 ETH (giá trị khoảng 169 triệu USD), và giá thanh lý vị thế vay đã giảm xuống dưới 1.800 USD.

Ngay trong cùng ngày Tom Lee đăng bài, Dịch Lý Hoa cũng công khai phản tỉnh: Là người chịu áp lực lớn nhất toàn mạng lúc này, điều đầu tiên cần thừa nhận là việc mua ETH quá sớm là sai lầm… Hiện tại, lợi nhuận từ đợt trước đã bị xóa sạch, nên sẽ tiếp tục chờ đợi xu hướng tăng trở lại trong khuôn khổ kiểm soát rủi ro.

Nói cho cùng, việc mua ETH công khai qua vay vòng trên blockchain đồng nghĩa với việc lật mở lá bài tẩy cho tất cả. Dù có thực sự tồn tại một tổ chức tấn công tập trung hay không, thì ngay khi bạn công khai vị thế, chi phí, tỷ lệ đòn bẩy và ngưỡng thanh lý trên blockchain, bạn đã chính thức nằm trên danh sách “săn mồi” của mọi lực lượng cộng hưởng trên thị trường.

Dĩ nhiên, ở một mức độ nào đó, đây cũng là dạng lệ thuộc vào lối mòn, bởi hồi tháng 4/2025, Dịch Lý Hoa từng công khai kêu gọi mua ETH khi giá giảm xuống 1.450 USD, tiếp tục tăng vị thế và cuối cùng đón nhận đợt phục hồi cùng lợi nhuận — từng là “lá cờ tinh thần” cho phe mua ETH.

Chỉ là lần này, diễn biến câu chuyện vẫn chưa rõ ràng, trong khi cơ hội chiến thắng của Tom Lee rõ ràng cao hơn một chút.

Kết luận

Từ Three Arrows Capital đến FTX, và giờ là BitMine bị toàn mạng theo dõi công khai, kịch bản chưa bao giờ thay đổi: mọi sự sụp đổ đều bắt nguồn từ sự kiêu ngạo thái quá đối với tính chắc chắn dài hạn.

Như câu nói nổi tiếng đến mức nhàm chán của Keynes: “Về dài hạn, tất cả chúng ta đều chết.” Sai lầm của Dịch Lý Hoa không nằm ở việc anh ấy tin tưởng dài hạn vào Ethereum, mà ở chỗ anh ấy đã đánh giá thấp mức độ tàn nhẫn của thị trường trong giai đoạn phi lý ngắn hạn; từ khoảnh khắc chọn công khai gia tăng đòn bẩy, anh ấy đã tự hiến tế bản thân cho thế giới thuật toán minh bạch này.

Tuy nhiên, nhìn từ một góc độ khác, đây có thể là “cuộc đại thanh lọc” mà Ethereum bắt buộc phải trải qua: mỗi chu kỳ đều cần một lần “cá voi rơi” như thế — cá voi bị theo dõi, đòn bẩy bị ép ra, lệ thuộc vào lối mòn bị phá vỡ, và lượng token được phân phối lại.

Chỉ khi những ai cần cắt lỗ đã cắt xong, những ai cần kiên trì đã kiên trì đủ, thì thị trường mới thực sự nhẹ nhàng bước tiếp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News