Vàng so với Bitcoin: Dữ liệu 12 năm cho thấy đâu mới là người chiến thắng thực sự

Tuyển chọn TechFlowTuyển chọn TechFlow

Vàng so với Bitcoin: Dữ liệu 12 năm cho thấy đâu mới là người chiến thắng thực sự

Giá vàng tăng mạnh rồi giảm mạnh, Bitcoin liên tục lao dốc — nhà đầu tư cá nhân nên phân bổ tài sản như thế nào? Nếu xét trên khung thời gian dài hơn, câu trả lời có thể khác với những gì bạn tưởng.

Tác giả: Viee, Amelia | Đội nội dung Biteye

Ngày 29 tháng 1 năm 2026, giá vàng giảm mạnh 3% trong một ngày—đây là mức giảm lớn nhất gần đây. Chỉ vài ngày trước đó, giá vàng vừa vượt ngưỡng 5.600 USD/ounce, lập kỷ lục mới; giá bạc cũng tăng theo, và chỉ mới đầu năm 2026, cả hai kim loại quý này đã vượt xa kỳ vọng do JPMorgan đưa ra vào giữa tháng 12 năm 2025.

Trong khi đó, Bitcoin vẫn giao dịch trong vùng dao động yếu sau đợt điều chỉnh, khiến khoảng cách về hiệu suất thị trường giữa kim loại quý truyền thống và Bitcoin ngày càng giãn rộng. Dù được gọi là “vàng kỹ thuật số”, Bitcoin dường như chưa thực sự ổn định: chính trong các giai đoạn lạm phát gia tăng hay xung đột quân sự—những thời điểm thường rất thuận lợi cho vàng và bạc—Bitcoin lại hành xử giống một tài sản rủi ro hơn, biến động theo tâm lý nhà đầu tư. Vì sao lại như vậy?

Nếu chúng ta không hiểu rõ vai trò thực tế của Bitcoin trong cấu trúc thị trường hiện tại, thì sẽ không thể đưa ra quyết định phân bổ tài sản hợp lý.

Vì vậy, bài viết này sẽ cố gắng trả lời từ nhiều góc độ các câu hỏi sau:

Tại sao Bitcoin không tăng theo đà của vàng và bạc?

Tại sao hiệu suất của Bitcoin lại yếu kém đến vậy trong năm qua?

Nhìn lại lịch sử, Bitcoin thường phản ứng thế nào khi giá vàng tăng?

Đối với nhà đầu tư cá nhân, trong môi trường thị trường chia rẽ như hiện nay, nên lựa chọn như thế nào?

I. Trò chơi xuyên chu kỳ: Cuộc đối đầu mười năm giữa vàng, bạc và Bitcoin

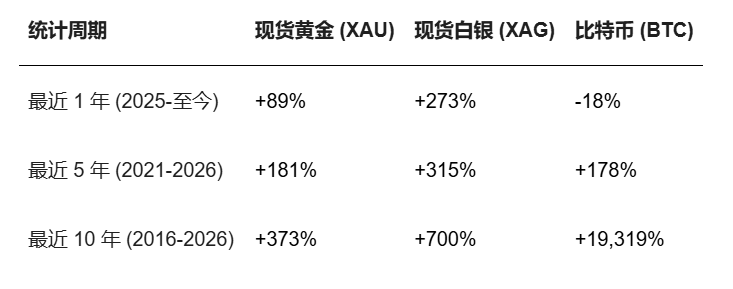

Nhìn ở góc độ dài hạn, Bitcoin vẫn là một trong những tài sản có lợi nhuận cao nhất. Tuy nhiên, xét riêng trong năm qua, hiệu suất của Bitcoin rõ ràng thua kém vàng và bạc. Diễn biến thị trường từ năm 2025 đến đầu năm 2026 thể hiện rõ đặc trưng phân cực nhị nguyên: thị trường kim loại quý bước vào một giai đoạn được gọi là “chu kỳ siêu cấp”, trong khi Bitcoin lại tỏ ra u ám. Dưới đây là dữ liệu so sánh ba chu kỳ then chốt:

Nguồn dữ liệu: TradingView

Sự phân kỳ này vốn không mới. Ngay từ đầu năm 2020, trong giai đoạn bùng phát đại dịch, vàng và bạc tăng mạnh nhờ tâm lý phòng vệ, trong khi Bitcoin lại lao dốc hơn 30%, rồi mới bắt đầu phục hồi. Trong đợt tăng giá năm 2017, Bitcoin tăng tới 1.359%, trong khi vàng chỉ tăng 7%; trong đợt suy thoái năm 2018, Bitcoin giảm 63%, còn vàng chỉ giảm 5%; và trong đợt suy thoái năm 2022, Bitcoin giảm 57%, trong khi vàng tăng nhẹ 1%. Những con số này cho thấy mối tương quan giá giữa Bitcoin và vàng vốn không ổn định—Bitcoin dường như là một tài sản nằm ở ranh giới giữa tài chính truyền thống và tài chính mới, vừa mang thuộc tính tăng trưởng công nghệ, vừa chịu ảnh hưởng mạnh bởi thanh khoản, và khó có thể đặt ngang hàng với vàng—một tài sản phòng vệ vạn năng đã được kiểm chứng qua hàng ngàn năm.

Vì vậy, khi chúng ta cảm thấy ngạc nhiên vì “vàng kỹ thuật số không tăng, còn vàng thật lại bùng nổ”, vấn đề thực sự cần thảo luận là: Liệu thị trường thực sự coi Bitcoin là một tài sản phòng vệ? Từ cấu trúc giao dịch và hành vi của dòng tiền chủ lực hiện tại, câu trả lời có lẽ là “không”. Về ngắn hạn (1–2 năm), vàng và bạc thực sự vượt trội Bitcoin; nhưng về dài hạn (trên 10 năm), lợi nhuận của Bitcoin cao gấp 65 lần vàng—khi kéo dài thời gian, Bitcoin với lợi nhuận 213 lần đã chứng minh rằng nó có thể không phải là “vàng kỹ thuật số”, nhưng chắc chắn là cơ hội đầu tư bất cân xứng vĩ đại nhất của thời đại này.

II. Phân tích nguyên nhân: Vì sao gần đây vàng và bạc tăng mạnh hơn BTC?

Việc vàng và bạc liên tục thiết lập đỉnh mới, trong khi câu chuyện về Bitcoin bị đình trệ, không chỉ phản ánh sự phân kỳ về giá, mà còn là biểu hiện sâu sắc của sự lệch pha về thuộc tính tài sản, nhận thức thị trường và logic vĩ mô. Chúng ta có thể hiểu ranh giới giữa “vàng kỹ thuật số” và “vàng truyền thống” dưới bốn góc độ sau.

2.1 Trong bối cảnh khủng hoảng niềm tin, ngân hàng trung ương dẫn đầu việc mua vàng

Trong một thời đại mà kỳ vọng về mất giá tiền tệ rất mạnh, người hoặc tổ chức nào đang liên tục mua vào sẽ quyết định xu hướng dài hạn của tài sản. Từ năm 2022 đến 2024, các ngân hàng trung ương toàn cầu đã mua ròng vàng với khối lượng kỷ lục trong ba năm liên tiếp, trung bình mỗi năm trên 1.000 tấn. Cả các thị trường mới nổi như Trung Quốc, Ba Lan, lẫn các quốc gia xuất khẩu tài nguyên như Kazakhstan, Brazil đều coi vàng là tài sản dự trữ cốt lõi để đối phó với rủi ro đồng đô la Mỹ. Đặc biệt, giá càng tăng, các ngân hàng trung ương càng mua nhiều hơn—hành vi “giá càng cao càng mua” này phản ánh niềm tin kiên định của họ vào vàng như một tài sản dự trữ tối hậu. Bitcoin khó lòng giành được sự công nhận từ các ngân hàng trung ương—đây là vấn đề mang tính cấu trúc: vàng là kết quả của sự đồng thuận kéo dài 5.000 năm, không phụ thuộc vào tín dụng của bất kỳ quốc gia nào; trong khi Bitcoin lại cần điện, mạng lưới và khóa riêng, khiến các ngân hàng trung ương không dám nắm giữ quy mô lớn.

2.2 Vàng và bạc quay trở lại ưu tiên “hàng hóa thực”

Khi căng thẳng địa chính trị toàn cầu tiếp tục leo thang và các biện pháp trừng phạt tài chính diễn ra thường xuyên, an toàn tài sản sẽ chuyển thành vấn đề “có thể thanh toán được hay không”. Sau khi chính quyền mới của Mỹ nhậm chức vào năm 2025, các chính sách áp thuế cao và hạn chế xuất khẩu liên tục được ban hành, gây xáo trộn trật tự thị trường toàn cầu, khiến vàng một cách tự nhiên trở thành tài sản tối hậu duy nhất không phụ thuộc vào tín dụng của nước khác. Đồng thời, giá trị công nghiệp của bạc bắt đầu bộc lộ rõ: sự mở rộng của các ngành như năng lượng tái tạo, trung tâm dữ liệu AI và sản xuất pin mặt trời làm nhu cầu công nghiệp đối với bạc tăng mạnh, đằng sau đó là sự mất cân bằng cung – cầu thực tế. Trong bối cảnh này, đầu cơ bạc và nền tảng cơ bản cộng hưởng, khiến mức tăng của bạc tự nhiên mạnh hơn vàng.

2.3 Khó khăn cấu trúc của Bitcoin: Từ “tài sản phòng vệ” sang “cổ phiếu công nghệ đòn bẩy”

Trước đây, người ta cho rằng Bitcoin là công cụ chống lại việc in tiền quá mức của ngân hàng trung ương, nhưng kể từ khi ETF được phê duyệt và các tổ chức tài chính tham gia thị trường, cấu trúc dòng tiền đã thay đổi căn bản. Các tổ chức phố Wall đưa Bitcoin vào danh mục đầu tư, thường coi nó như một “tài sản rủi ro có độ đàn hồi cao”. Dữ liệu cho thấy, trong nửa cuối năm 2025, hệ số tương quan giữa Bitcoin và cổ phiếu công nghệ Mỹ đạt mức 0,8—mức cao chưa từng có, nghĩa là Bitcoin ngày càng giống một cổ phiếu công nghệ sử dụng đòn bẩy. Khi thị trường xuất hiện rủi ro, các tổ chức thường bán Bitcoin để đổi lấy tiền mặt trước tiên, chứ không mua vào như với vàng. Một ví dụ tiêu biểu hơn nữa là đợt thanh lý ngày 10 tháng 10 năm 2025, khi 19 tỷ USD vị thế ký quỹ bị thanh lý cùng lúc—Bitcoin không hề thể hiện đặc tính phòng vệ, mà ngược lại, do cấu trúc đòn bẩy cao nên rơi vào tình trạng sụp đổ kiểu “xuống dốc không phanh”.

2.4 Vì sao Bitcoin vẫn tiếp tục giảm?

Bên cạnh những khó khăn cấu trúc, còn có ba nguyên nhân sâu xa khiến Bitcoin gần đây liên tục trì trệ:

Sự thật thứ nhất: Hệ sinh thái tiền mã hóa gặp bế tắc, bị AI chiếm lĩnh sân chơi. Việc xây dựng hệ sinh thái tiền mã hóa đang tụt hậu nghiêm trọng. Trong khi phân khúc AI đang hút mạnh dòng vốn, các “sáng tạo” trong tiền mã hóa vẫn xoay quanh các meme. Không có ứng dụng đột phá, không có nhu cầu thực, chỉ còn lại đầu cơ.

Sự thật thứ hai: Bóng ma tính toán lượng tử. Mối đe dọa từ tính toán lượng tử không phải là chuyện viển vông. Dù khả năng phá mã thực sự bằng lượng tử vẫn còn cách rất xa, nhưng câu chuyện này đã khiến một bộ phận tổ chức e ngại. Chip Willow của Google đã chứng minh được ưu thế lượng tử, trong khi cộng đồng Bitcoin tuy đang nghiên cứu các giải pháp chữ ký kháng lượng tử, nhưng việc nâng cấp đòi hỏi sự đồng thuận của cộng đồng—điều này làm chậm tiến trình kháng lượng tử, nhưng đồng thời cũng khiến mạng lưới trở nên vững chắc hơn.

Sự thật thứ ba: Các “OG” (người sáng lập sớm) đang bán tháo. Nhiều nhà nắm giữ Bitcoin từ giai đoạn đầu đang rời khỏi thị trường. Họ cảm thấy Bitcoin đã “biến chất”—từ một đồng tiền lý tưởng phi tập trung, nay trở thành công cụ đầu cơ của phố Wall. Sau khi ETF được thông qua, cốt lõi tinh thần của Bitcoin dường như đã không còn. MicroStrategy, BlackRock, Fidelity… ngày càng tăng tỷ trọng nắm giữ, khiến giá Bitcoin không còn do nhà đầu tư cá nhân quyết định, mà do bảng cân đối kế toán của các tổ chức chi phối. Đây vừa là lợi ích (thanh khoản), vừa là lời nguyền (mất đi lý tưởng ban đầu).

III. Phân tích sâu: Mối liên hệ lịch sử giữa Bitcoin và vàng

Qua việc xem lại mối liên hệ lịch sử giữa Bitcoin và vàng, ta nhận thấy mức độ tương quan giá giữa hai tài sản này trong các sự kiện kinh tế lớn là khá hạn chế, và thường xuyên đi ngược chiều nhau. Vì vậy, có thể nói cụm từ “vàng kỹ thuật số” được nhắc đi nhắc lại không phải vì Bitcoin thực sự giống vàng, mà vì thị trường cần một điểm tham chiếu quen thuộc.

Thứ nhất, mối liên hệ giữa Bitcoin và vàng từ đầu đã không phải là sự cộng hưởng phòng vệ. Giai đoạn đầu, Bitcoin còn trong vòng “cộng đồng kỹ sư”, vốn có quy mô thị trường và mức độ chú ý cực kỳ khiêm tốn. Năm 2013, cuộc khủng hoảng ngân hàng Síp bùng phát, kèm theo các biện pháp kiểm soát vốn, nhưng giá vàng lại giảm mạnh khoảng 15% từ đỉnh; trong khi đó, Bitcoin tăng vọt lên trên 1.000 USD. Một số người diễn giải đây là dòng vốn chạy khỏi hệ thống và đổ vào Bitcoin để phòng vệ, nhưng nhìn lại, đợt tăng nóng năm 2013 của Bitcoin chủ yếu do đầu cơ và cảm xúc đầu kỳ thúc đẩy, còn thuộc tính phòng vệ của nó chưa được công nhận rộng rãi. Khi đó, vàng giảm mạnh còn Bitcoin tăng mạnh, hai tài sản gần như không có tương quan—hệ số tương quan lợi suất hàng tháng chỉ đạt 0,08, gần bằng không.

Thứ hai, thời điểm thực sự xảy ra sự đồng bộ chỉ diễn ra trong giai đoạn thanh khoản dư thừa. Sau đại dịch năm 2020, các ngân hàng trung ương trên toàn cầu bơm tiền chưa từng có, khiến nhà đầu tư ngày càng lo ngại về việc in tiền quá mức và lạm phát, từ đó cả vàng và Bitcoin đều tăng mạnh. Tháng 8 năm 2020, giá vàng lập kỷ lục mới (vượt 2.000 USD), còn Bitcoin thì cuối năm 2020 vượt mốc 20.000 USD, sau đó tăng tốc mạnh lên trên 60.000 USD vào năm 2021. Nhiều quan điểm cho rằng trong giai đoạn này, Bitcoin bắt đầu thể hiện thuộc tính “chống lạm phát” như một “vàng kỹ thuật số”, hưởng lợi từ chính sách tiền tệ nới lỏng của các ngân hàng trung ương—giống như vàng. Tuy nhiên, cần lưu ý rằng, về bản chất, môi trường nới lỏng là “đất nuôi dưỡng” chung cho cả hai tài sản; còn độ biến động của Bitcoin cao hơn rất nhiều so với vàng (độ biến động hàng năm 72% so với 16%).

Thứ ba, mối tương quan giữa Bitcoin và vàng về dài hạn không ổn định, câu chuyện “vàng kỹ thuật số” vẫn chưa được kiểm chứng. Dữ liệu cho thấy, mối tương quan giữa vàng và Bitcoin luôn dao động, tổng thể không ổn định. Đặc biệt, sau năm 2020, dù đôi khi giá hai tài sản cùng tăng, nhưng mức độ tương quan không tăng đáng kể, thậm chí thường xuất hiện tương quan âm. Điều này cho thấy Bitcoin chưa thực sự đảm nhiệm vai trò “vàng kỹ thuật số” một cách ổn định, mà xu hướng giá của nó chủ yếu bị chi phối bởi logic thị trường độc lập.

Qua việc rà soát lại, ta thấy vàng là tài sản phòng vệ đã được kiểm chứng qua lịch sử, còn Bitcoin lại giống một công cụ phòng hộ phi truyền thống, chỉ có hiệu lực trong những bối cảnh câu chuyện cụ thể. Khi khủng hoảng thực sự ập đến, thị trường vẫn sẽ ưu tiên chọn yếu tố chắc chắn, chứ không phải không gian tưởng tượng.

Nguồn dữ liệu: Newhedge

IV. Bản chất của Bitcoin: Không phải “vàng kỹ thuật số”, mà là “tính thanh khoản kỹ thuật số”

Hãy thử nhìn từ một góc khác: Bitcoin thực sự nên đảm nhiệm vai trò gì? Liệu nó sinh ra nhằm trở thành “vàng kỹ thuật số”?

Thứ nhất, thuộc tính nền tảng của Bitcoin khiến nó khác biệt bản chất với vàng. Vàng khan hiếm về mặt vật lý, không cần mạng lưới, không phụ thuộc vào hệ thống—là tài sản “ngày tận thế” thực sự. Một khi xảy ra khủng hoảng địa chính trị, vàng có thể giao dịch vật lý ngay lập tức, là phương tiện phòng vệ tối hậu. Còn Bitcoin được xây dựng trên cơ sở điện năng, mạng lưới và sức mạnh tính toán; quyền sở hữu phụ thuộc vào khóa riêng, và giao dịch phụ thuộc vào kết nối mạng.

Thứ hai, hiệu suất thị trường của Bitcoin ngày càng giống một tài sản công nghệ có độ đàn hồi cao. Khi thanh khoản dồi dào và tâm lý nhà đầu tư ưa mạo hiểm tăng lên, Bitcoin thường dẫn đầu xu hướng tăng. Nhưng trong bối cảnh lãi suất tăng và tâm lý phòng vệ gia tăng, các tổ chức lại cắt giảm vị thế. Hiện tại, thị trường có xu hướng cho rằng Bitcoin vẫn chưa thực sự chuyển mình từ “tài sản rủi ro” sang “tài sản phòng vệ”; nó vừa mang mặt mạo hiểm với độ tăng trưởng và biến động cao, vừa có mặt phòng vệ chống lại sự bất định. Sự mơ hồ giữa “rủi ro – phòng vệ” này có lẽ chỉ có thể được kiểm chứng qua thêm nhiều chu kỳ và nhiều cuộc khủng hoảng hơn. Trước khi điều đó xảy ra, thị trường vẫn thiên về xem Bitcoin như một tài sản đầu cơ có rủi ro và lợi nhuận cao, và gắn hiệu suất của nó với cổ phiếu công nghệ.

Có lẽ, chỉ khi Bitcoin thể hiện được khả năng bảo toàn giá trị ổn định như vàng, thì nhận thức này mới thực sự thay đổi. Nhưng điều đó không có nghĩa Bitcoin sẽ mất đi giá trị dài hạn—nó vẫn sở hữu tính khan hiếm, khả năng chuyển nhượng toàn cầu và lợi thế thể chế phi tập trung. Chỉ là trong môi trường thị trường hiện nay, vị trí của nó trở nên phức tạp hơn: vừa là điểm neo giá, vừa là tài sản giao dịch, đồng thời cũng là công cụ đầu cơ.

Kết luận định hướng: Vàng là tài sản phòng vệ chống lạm phát, còn Bitcoin là tài sản tăng trưởng có tính sinh lời mạnh hơn. Vàng phù hợp để bảo toàn giá trị trong giai đoạn bất ổn kinh tế, độ biến động thấp (16%), mức giảm sâu nhất nhỏ (–18%), là “đá tảng” trong danh mục tài sản. Bitcoin phù hợp để phân bổ trong giai đoạn thanh khoản dồi dào và tâm lý nhà đầu tư ưa mạo hiểm tăng lên, lợi nhuận hàng năm lên tới 60,6%, nhưng độ biến động cũng cao (72%), mức giảm sâu nhất lên tới –76%. Đây không phải lựa chọn “hoặc là… hoặc là…”, mà là một “chiến thuật kết hợp” trong phân bổ tài sản.

V. Tổng hợp quan điểm từ các KOL

Trong quá trình định giá lại vĩ mô lần này, vàng và Bitcoin đang đảm nhiệm những vai trò khác nhau. Vàng sẽ giống như một “lá chắn”, dùng để chống đỡ các cú sốc bên ngoài như chiến tranh, lạm phát và rủi ro chủ quyền; còn Bitcoin giống như một “cây giáo”, nắm bắt cơ hội tăng giá từ các cuộc cách mạng công nghệ.

Ông Xu Mingxing, CEO OKX (@star_okx), nhấn mạnh rằng vàng là sản phẩm của niềm tin cũ, còn Bitcoin là nền tảng tín dụng mới hướng tới tương lai; việc chọn vàng vào năm 2026 chẳng khác nào đặt cược vào một hệ thống đã lỗi thời. Bà Gracy, CEO Bitget (@GracyBitget), cho biết dù biến động thị trường là điều không tránh khỏi, nhưng nền tảng dài hạn của Bitcoin không thay đổi, bà vẫn lạc quan về triển vọng tương lai của nó. KOL @KKaWSB dẫn lại dữ liệu dự báo từ Polymarket, dự đoán Bitcoin sẽ vượt mặt vàng và chỉ số S&P 500 vào năm 2026, và tin rằng giá trị thực của nó sẽ sớm được hiện thực hóa.

KOL @BeiDao_98 đưa ra một góc nhìn kỹ thuật thú vị: Chỉ số RSI của Bitcoin so với vàng vừa lại giảm xuống dưới ngưỡng 30, và các tín hiệu tương tự trong lịch sử đều báo hiệu một đợt tăng giá mạnh sắp bắt đầu. Nhà giao dịch nổi tiếng Vida (@Vida_BWE) lại tiếp cận từ góc độ tâm lý dòng tiền ngắn hạn, cho rằng sau khi vàng và bạc dẫn đầu đợt tăng mạnh, thị trường đang khao khát tìm kiếm một “tài sản thay thế đô la Mỹ” tiếp theo, nên bà đã mua một lượng nhỏ BTC với kỳ vọng tâm lý FOMO (sợ bỏ lỡ) sẽ khiến dòng tiền luân chuyển trong vài tuần tới.

KOL @chengzi_95330 đưa ra một câu chuyện mang tầm vóc lớn hơn. Ông cho rằng, đầu tiên hãy để các tài sản cứng truyền thống như vàng và bạc hấp thụ cú sốc về niềm tin do mất giá tiền tệ gây ra; khi chúng hoàn thành vai trò này, mới đến lượt Bitcoin bước vào sân khấu. Con đường “trước truyền thống, sau kỹ thuật số” này có lẽ chính là câu chuyện mà thị trường đang diễn ra.

VI. Ba khuyến nghị thực tế dành cho nhà đầu tư cá nhân

Trước sự chênh lệch về mức tăng giữa Bitcoin, vàng và bạc, câu hỏi phổ biến nhất của nhà đầu tư cá nhân là: “Tôi nên đầu tư vào cái nào?” Câu hỏi này không có đáp án chuẩn, nhưng chúng ta có thể đưa ra ba khuyến nghị thiết thực:

Khuyến nghị thứ nhất: Hiểu rõ vị trí của từng tài sản, xác định rõ mục đích phân bổ. Vàng và bạc vẫn thể hiện thuộc tính “phòng hộ” mạnh trong các giai đoạn bất ổn vĩ mô, thích hợp để phân bổ mang tính phòng thủ; còn Bitcoin hiện nay phù hợp hơn để tăng cường vị thế khi tâm lý nhà đầu tư ưa mạo hiểm tăng lên và logic tăng trưởng công nghệ chiếm ưu thế—nhưng lưu ý đừng dùng vàng để đánh cược vào lợi nhuận “một đêm thành triệu phú”. Muốn chống lạm phát và phòng vệ → mua vàng; muốn lợi nhuận dài hạn cao → mua Bitcoin (nhưng phải chấp nhận mức giảm sâu tới –70%).

Khuyến nghị thứ hai: Đừng kỳ vọng Bitcoin sẽ luôn vượt trội mọi tài sản khác. Tính tăng trưởng của Bitcoin bắt nguồn từ câu chuyện công nghệ, sự đồng thuận của dòng tiền và những đột phá thể chế—chứ không phải từ mô hình lợi nhuận tuyến tính. Nó sẽ không năm nào cũng vượt mặt vàng, chỉ số Nasdaq hay dầu thô, nhưng nhìn về dài hạn, thuộc tính tài sản phi tập trung của nó vẫn có giá trị. Đừng phủ nhận hoàn toàn Bitcoin chỉ vì một đợt điều chỉnh ngắn hạn, cũng đừng “All in” vô tội vạ khi nó tăng mạnh.

Khuyến nghị thứ ba: Xây dựng danh mục tài sản đa dạng, chấp nhận thực tế rằng mỗi tài sản phát huy vai trò khác nhau trong từng chu kỳ. Nếu bạn ít nhạy bén với thanh khoản toàn cầu và khả năng chịu rủi ro thấp, hãy cân nhắc kết hợp ETF vàng và một lượng nhỏ Bitcoin để ứng phó với các kịch bản vĩ mô khác nhau; nếu bạn có khả năng chịu rủi ro cao hơn, cũng có thể kết hợp Ethereum (ETH), các tài sản trong phân khúc AI và tài sản đại diện cho tài sản thực (RWA) để xây dựng một danh mục có độ biến động cao hơn.

Khuyến nghị thứ tư: Hiện nay có nên mua vàng và bạc không? Cần thận trọng với việc mua đuổi đỉnh, ưu tiên mua vào khi giá điều chỉnh. Nhìn về dài hạn, vàng là tài sản được các ngân hàng trung ương toàn cầu ưa chuộng, còn bạc lại được bổ sung thêm yếu tố công nghiệp—hai loại tài sản này vẫn có giá trị phân bổ trong các chu kỳ bất ổn. Nhưng xét ngắn hạn, mức tăng của chúng đã khá lớn, và về mặt kỹ thuật đang chịu áp lực điều chỉnh; việc vàng giảm mạnh 3% trong một ngày vào ngày 29 tháng 1 là minh chứng rõ ràng. Nếu bạn là nhà đầu tư dài hạn, có thể cân nhắc chờ điều chỉnh rồi mua dần—ví dụ như vàng dưới 5.000 USD/ounce, bạc dưới 100 USD/ounce; nếu bạn là nhà đầu cơ ngắn hạn, cần đặc biệt lưu ý nhịp điệu thị trường, đừng lao vào mua ở thời điểm tâm lý thị trường nóng nhất để “nhận cây đũa thần cuối cùng”. So sánh với điều này, dù Bitcoin hiện đang thể hiện hiệu suất yếu kém, nhưng nếu kỳ vọng về thanh khoản cải thiện trong tương lai, đây có thể lại là cửa sổ để tích lũy ở vùng giá thấp. Hãy tập trung vào nhịp điệu, tránh mua đuổi đỉnh và bán tháo đáy—đây là chiến lược phòng thủ cốt lõi nhất dành cho nhà đầu tư cá nhân.

Kết luận: Chỉ khi hiểu rõ vị trí, bạn mới tồn tại được!

Vàng tăng giá, không ai vì thế mà nghi ngờ giá trị của Bitcoin; Bitcoin giảm giá, cũng không có nghĩa vàng mới là câu trả lời duy nhất. Trong thời đại đang tái cấu trúc các điểm neo giá trị này, không có tài sản nào có thể thỏa mãn mọi nhu cầu cùng lúc.

Năm 2024–2025, vàng và bạc dẫn đầu. Nhưng nếu kéo dài thời gian ra 12 năm, Bitcoin với lợi nhuận 213 lần đã chứng minh: nó có thể không phải là “vàng kỹ thuật số”, nhưng chắc chắn là cơ hội đầu tư bất cân xứng vĩ đại nhất của thời đại này. Đêm qua, vàng giảm mạnh—có thể là dấu hiệu kết thúc điều chỉnh ngắn hạn, cũng có thể là khởi đầu cho một đợt điều chỉnh sâu hơn.

Nhưng đối với nhà giao dịch cá nhân, điều thực sự quan trọng là hiểu rõ vai trò của từng tài sản đằng sau vẻ bề ngoài, từ đó xây dựng cho mình một logic đầu tư giúp tồn tại qua từng chu kỳ!

Chúc các bạn may mắn!

Thông báo miễn trừ trách nhiệm: Bài viết này chỉ mang tính tham khảo thông tin, không cấu thành lời khuyên đầu tư. Đầu tư tiền mã hóa tiềm ẩn rủi ro, nhà đầu tư cần thận trọng khi tham gia thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News