Báo cáo chung của McKinsey & Artemis: Chỉ 1% trong tổng khối lượng giao dịch ổn định tiền (stablecoin) trị giá 35 nghìn tỷ USD là thanh toán thực tế; mức độ sử dụng bởi người tiêu dùng cuối (C-end) có thể coi là không đáng kể.

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo chung của McKinsey & Artemis: Chỉ 1% trong tổng khối lượng giao dịch ổn định tiền (stablecoin) trị giá 35 nghìn tỷ USD là thanh toán thực tế; mức độ sử dụng bởi người tiêu dùng cuối (C-end) có thể coi là không đáng kể.

Khối lượng giao dịch stablecoin đạt 35 nghìn tỷ USD, trong đó 99% là các giao dịch nội bộ; McKinsey cho biết thanh toán thực tế chủ yếu dựa vào mảng B2B.

Tác giả: Stablecoin Insider / McKinsey×Artemis

Biên dịch: TechFlow

Giới thiệu của TechFlow: Báo cáo liên minh giữa McKinsey và Artemis đã thực hiện một việc ít người trong ngành làm: phân tách dữ liệu khối lượng giao dịch stablecoin. Kết luận là trong tổng giá trị giao dịch trên chuỗi hàng năm khoảng 35 nghìn tỷ USD, chỉ khoảng 39 tỷ USD (khoảng 1%) đại diện cho các giao dịch thanh toán thực sự, trong đó 58% lại là các hoạt động tài chính doanh nghiệp–doanh nghiệp (B2B), tăng trưởng hàng năm đạt 733%. Việc sử dụng stablecoin ở phía người tiêu dùng gần như có thể bỏ qua — và đây không phải là điều ngẫu nhiên. Bài viết khái quát năm nguyên nhân cấu trúc giải thích vì sao khoảng cách giữa tổ chức và cá nhân không chỉ là một sự chênh lệch tạm thời.

Toàn văn như sau:

Ngành stablecoin đang đối mặt với một vấn đề ở cấp độ tiêu đề.

Một mặt, dữ liệu chuỗi gốc cho thấy mỗi năm có hàng chục nghìn tỷ USD lưu chuyển trên chuỗi — con số này dẫn đến những so sánh bất tận với Visa và Mastercard, cũng như những dự báo rằng SWIFT sắp bị thay thế.

Mặt khác, một báo cáo đột phá do McKinsey và Artemis Analytics công bố vào tháng 2 năm 2026 đã loại bỏ toàn bộ những con số bề nổi ấy và đặt ra một câu hỏi trực tiếp hơn: Trong đó, bao nhiêu là thanh toán thực sự?

Câu trả lời là khoảng 1%.

Trong tổng khối lượng giao dịch stablecoin hàng năm khoảng 35 nghìn tỷ USD, chỉ khoảng 39 tỷ USD đại diện cho các giao dịch thanh toán thực sự dành cho người dùng cuối — ví dụ như thanh toán hóa đơn nhà cung cấp, chuyển tiền xuyên biên giới, chi trả lương và thanh toán bằng thẻ.

Còn lại là các hoạt động giao dịch, di chuyển vốn nội bộ, hành vi chênh lệch giá (arbitrage) và các vòng lặp hợp đồng thông minh tự động.

Báo cáo kết luận rằng những con số tiêu đề được thổi phồng nên được xem là “điểm khởi đầu cho phân tích, chứ không phải là chỉ số thay thế để đo lường mức độ áp dụng thanh toán”.

Nhưng ngay trong cơ sở 39 tỷ USD thực tế này, tồn tại một câu chuyện đáng để đào sâu — và nó gần như hoàn toàn xoay quanh tài chính doanh nghiệp, chứ không phải ví cá nhân.

B2B thống trị toàn cảnh: Dữ liệu thực tế nói lên điều gì

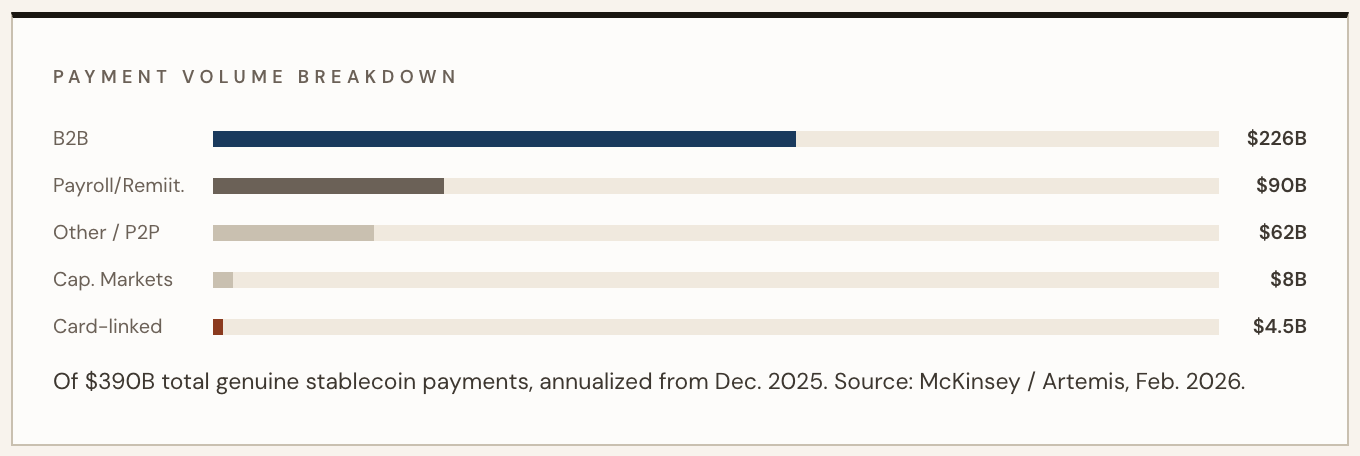

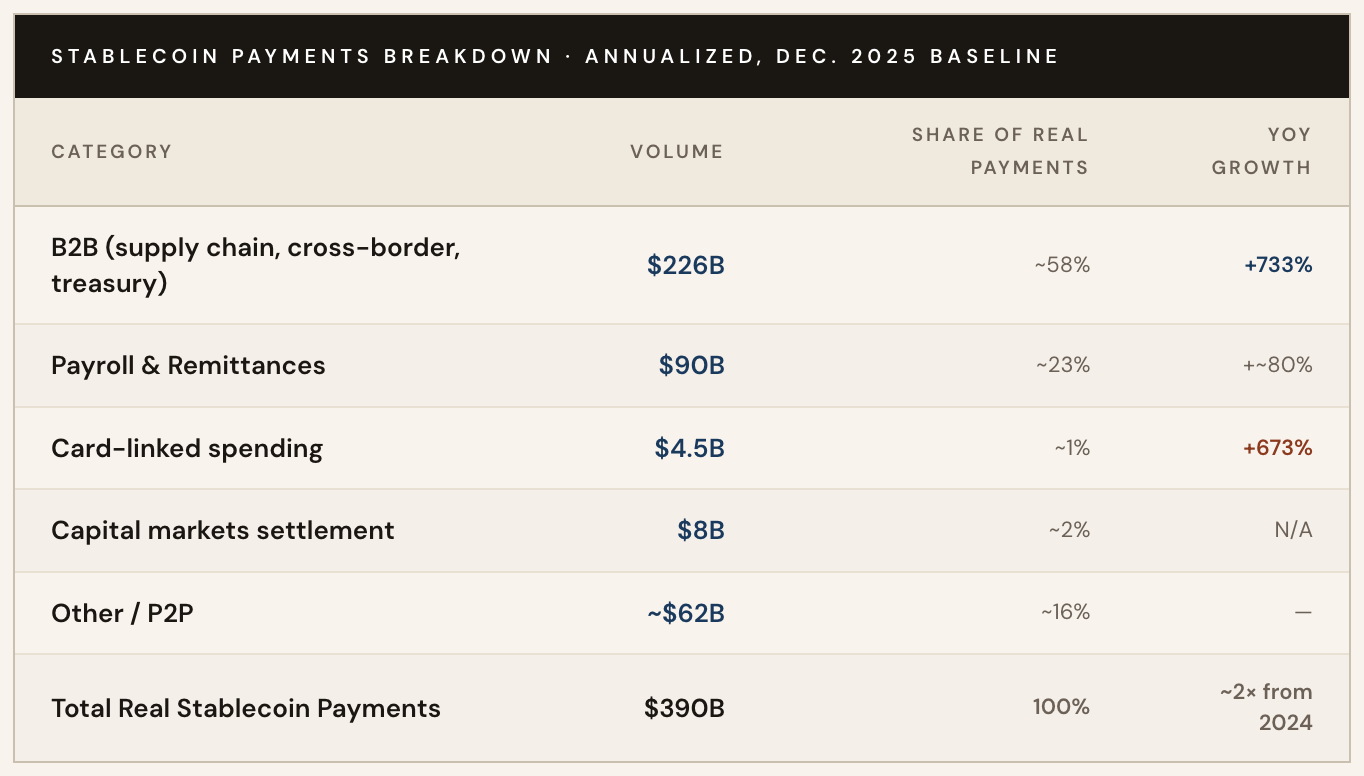

Theo phân tích của McKinsey/Artemis (dựa trên dữ liệu hoạt động tháng 12 năm 2025), các giao dịch doanh nghiệp–doanh nghiệp chiếm 226 tỷ USD trong tổng số thanh toán stablecoin thực tế, tương đương khoảng 58%.

Con số này phản ánh mức tăng trưởng hàng năm ấn tượng tới 733%, chủ yếu được thúc đẩy bởi thanh toán chuỗi cung ứng, thanh toán xuyên biên giới cho nhà cung cấp và quản lý tính thanh khoản tài chính. Về mặt địa lý, châu Á dẫn đầu về mức độ hoạt động, nhưng việc áp dụng tại Mỹ Latinh và châu Âu cũng đang tăng tốc.

Phần còn lại của lĩnh vực thanh toán thực tế được phân bổ như sau: chi trả lương và chuyển tiền (90 tỷ USD), thanh toán thị trường vốn (8 tỷ USD), và thanh toán bằng thẻ liên kết với stablecoin (4,5 tỷ USD).

Theo dữ liệu của McKinsey, giá trị thanh toán bằng thẻ liên kết với stablecoin tăng trưởng ấn tượng 673% so với cùng kỳ năm trước — tuy nhiên xét về giá trị tuyệt đối, con số này vẫn chỉ chiếm một phần rất nhỏ trong dòng chảy B2B.

Để so sánh: Tổng giá trị 39 tỷ USD này chỉ chiếm 0,02% trong tổng số hơn 20 triệu tỷ USD giá trị thanh toán toàn cầu mà McKinsey ước tính mỗi năm. Còn riêng dòng chảy stablecoin B2B chiếm khoảng 0,01% trong thị trường thanh toán B2B toàn cầu trị giá 160 triệu tỷ USD.

Những con số này lớn trong ngữ cảnh stablecoin, nhưng vẫn cực kỳ khiêm tốn trong bối cảnh hệ thống tài chính toàn cầu.

Dữ liệu tốc độ vận hành theo tháng còn minh họa rõ hơn xu hướng tăng trưởng. Theo số liệu từ báo cáo McKinsey/Artemis được trích dẫn bởi BVNK, khối lượng thanh toán stablecoin hàng tháng vào tháng 1 năm 2024 chỉ đạt 5 tỷ USD; đến đầu năm 2026, con số này đã vượt quá 30 tỷ USD — tăng gấp sáu lần trong chưa đầy hai năm, với giai đoạn tăng tốc mạnh nhất diễn ra vào nửa cuối năm 2025.

Tính theo năm, tốc độ vận hành hiện nay đã vượt mốc 39 tỷ USD.

“Các khoản thanh toán stablecoin thực tế thấp hơn nhiều so với các ước tính thông thường — điều này không làm giảm tiềm năng dài hạn của stablecoin như một kênh thanh toán, mà chỉ thiết lập một mốc chuẩn rõ ràng hơn để đánh giá vị trí hiện tại của thị trường.” — McKinsey/Artemis Analytics, tháng 2 năm 2026

Vì sao tồn tại khoảng cách: Năm lực lượng cấu trúc loại trừ người dùng bán lẻ

Sự chênh lệch giữa việc áp dụng mạnh mẽ ở khu vực B2B và mức sử dụng gần như không đáng kể ở phía người tiêu dùng không phải là điều ngẫu nhiên, mà là hệ quả của những bất cân xứng cấu trúc mang tính hệ thống, vốn thiên về các trường hợp sử dụng doanh nghiệp thay vì bán lẻ.

Dưới đây là năm lực lượng chủ đạo tạo nên khoảng cách giữa các tổ chức:

1) Hiệu quả tài chính vượt trội so với sự tiện lợi dành cho người tiêu dùng

Các giám đốc tài chính doanh nghiệp bị thúc đẩy bởi những vấn đề cụ thể, có thể định lượng rõ ràng: chuỗi ngân hàng đại lý SWIFT mất từ một đến năm ngày làm việc để hoàn tất thanh toán; cửa sổ đổi tiền làm tắc nghẽn dòng tiền; và chi phí trung gian chồng chất ở mỗi khâu giao dịch.

Stablecoin đồng thời giải quyết cả ba vấn đề này. Đối với một công ty thanh toán cho nhà cung cấp ở 15 quốc gia, phép tính kinh tế là rõ ràng; còn với người tiêu dùng mua cà phê thì không. Động lực chuyển đổi ở phía doanh nghiệp lớn hơn hàng chục lần so với người dùng cá nhân.

2) Tính lập trình không có giá trị tương đương ở phía bán lẻ

Sự bùng nổ B2B một phần là câu chuyện về thanh toán có thể lập trình. Các hợp đồng thông minh cho phép triển khai logic điều kiện — kích hoạt khi xuất hóa đơn, xác nhận giao hàng, hoặc giải phóng tiền ký quỹ — nhờ đó tự động hóa toàn bộ quy trình thanh toán phải trả ở quy mô lớn.

Đây là đặc điểm tự nhiên phù hợp với hoạt động tài chính doanh nghiệp, vì các khoản thanh toán có giá trị cao, có cấu trúc rõ ràng và lặp đi lặp lại sẽ hưởng lợi rất lớn từ tự động hóa. Ngược lại, thanh toán bán lẻ không có bất kỳ kịch bản kích hoạt tương tự nào ở bất kỳ quy mô nào.

Người tiêu dùng mua rau không cần điều kiện lập trình — họ cần thứ gì đó dễ sử dụng như quẹt thẻ. Độ phức tạp nhận thức của thanh toán gốc blockchain vẫn là rào cản đối với người dùng bán lẻ, và tính lập trình hoàn toàn không giúp ích gì ở khía cạnh này.

3) Khung pháp lý thiên về tổ chức

Sau Đạo luật GENIUS, các tổ chức vận hành đã hoàn tất việc thích nghi với các yêu cầu tuân thủ như chống rửa tiền (AML)/chống tài trợ khủng bố (CFT), quy tắc “du lịch” (travel rule), và các điều kiện cấp phép — đồng thời xây dựng cơ sở hạ tầng pháp lý đủ vững để vận hành một cách tự tin.

Các đội ngũ tài chính doanh nghiệp có chức năng tuân thủ chuyên trách, có khả năng hấp thụ các ma sát khi tham gia thị trường; trong khi người tiêu dùng cá nhân thì không thể. Hệ quả là, tại hầu hết các khu vực pháp lý, kênh nạp tiền stablecoin vẫn còn phức tạp về mặt vận hành đối với người dùng bán lẻ, trong khi khoảng trống về khả năng chấp nhận stablecoin của thương gia vẫn tồn tại trên toàn cầu.

Mỗi khoản thanh toán B2B không ma sát hôm nay đều là một điểm dữ liệu mà các tổ chức sử dụng để chứng minh tính hiệu quả nhằm thúc đẩy thêm các khoản đầu tư; còn hệ sinh thái người tiêu dùng thì vẫn đang chờ đợi một cổng vào vừa tuân thủ pháp lý vừa thân thiện với người dùng — điều chưa xuất hiện ở quy mô lớn.

4) Lợi thế của vòng khép kín

Thanh toán stablecoin B2B thành công chính xác vì nó hoạt động trong một vòng khép kín: doanh nghiệp gửi cho doanh nghiệp, cả hai bên đều có ví, đều có cơ sở hạ tầng tuân thủ, và đều không cần mạng lưới thương gia phổ quát.

Thanh toán bán lẻ lại vấp phải bài toán “gà và trứng” kinh điển: thương gia sẽ không đầu tư xây dựng cơ sở hạ tầng chấp nhận stablecoin nếu chưa có nhu cầu từ người tiêu dùng; trong khi người tiêu dùng cũng sẽ không kích hoạt ví nếu chưa thể chi tiêu rộng rãi.

Thế giới tổ chức hoàn toàn tránh được bài toán này bằng cách vận hành trong môi trường song phương hoặc liên minh, không cần bất kỳ mạng lưới thương gia mở nào.

5) Động lực tổ chức hướng về phía thượng nguồn

Các giám đốc tài chính doanh nghiệp nắm giữ stablecoin có thể thu được lợi suất, giảm rủi ro tỷ giá hối đoái và cải thiện quản lý thanh khoản — những lợi ích này tích lũy nội bộ, còn việc chia sẻ xuống dưới sẽ phát sinh độ phức tạp hoặc rủi ro cạnh tranh.

Việc mở rộng sử dụng stablecoin sang nhà cung cấp của nhà cung cấp, nhân viên hoặc người tiêu dùng cuối đòi hỏi phải xây dựng một mạng lưới đem lại lợi ích cho các bên phía hạ nguồn — điều mà nhóm tài chính khởi xướng có thể không thu được lợi ích trực tiếp nào.

Khi không có ROI rõ ràng thúc đẩy việc mở rộng mạng lưới ra ngoài, các doanh nghiệp một cách hợp lý lựa chọn củng cố các lợi ích nội bộ.

Bối cảnh thị trường

Dữ liệu cơ sở hạ tầng của chính BVNK từ góc nhìn nhà vận hành cũng xác nhận vị thế thống trị của B2B. Năm 2025, công ty xử lý khối lượng thanh toán stablecoin hàng năm đạt 30 tỷ USD, tăng 2,3 lần so với năm trước, trong đó một phần ba đến từ thị trường Mỹ.

Danh sách khách hàng của BVNK (Worldpay, Deel, Flywire, Rapyd, Thunes) đều là những tên tuổi hàng đầu trong lĩnh vực cơ sở hạ tầng thanh toán B2B xuyên biên giới và chi trả lương — chứ không phải các ứng dụng dành cho người tiêu dùng.

Như BVNK nêu rõ trong báo cáo tổng kết cuối năm 2025:

“Giả định ban đầu rằng chuyển tiền và chuyển khoản cá nhân sẽ dẫn dắt tăng trưởng stablecoin đã không trở thành động lực chính; thay vào đó, B2B đảm nhận vai trò này.”

Khi nào phía bán lẻ mới bắt kịp — nếu điều đó xảy ra

Mốc chuẩn của McKinsey/Artemis giúp làm rõ hiện trạng. Nhưng báo cáo không thể trả lời câu hỏi: Khoảng cách giữa các tổ chức sẽ thu hẹp, mở rộng hay cố định vĩnh viễn?

Dưới đây là ba kịch bản khả thi trong 18 tháng tới:

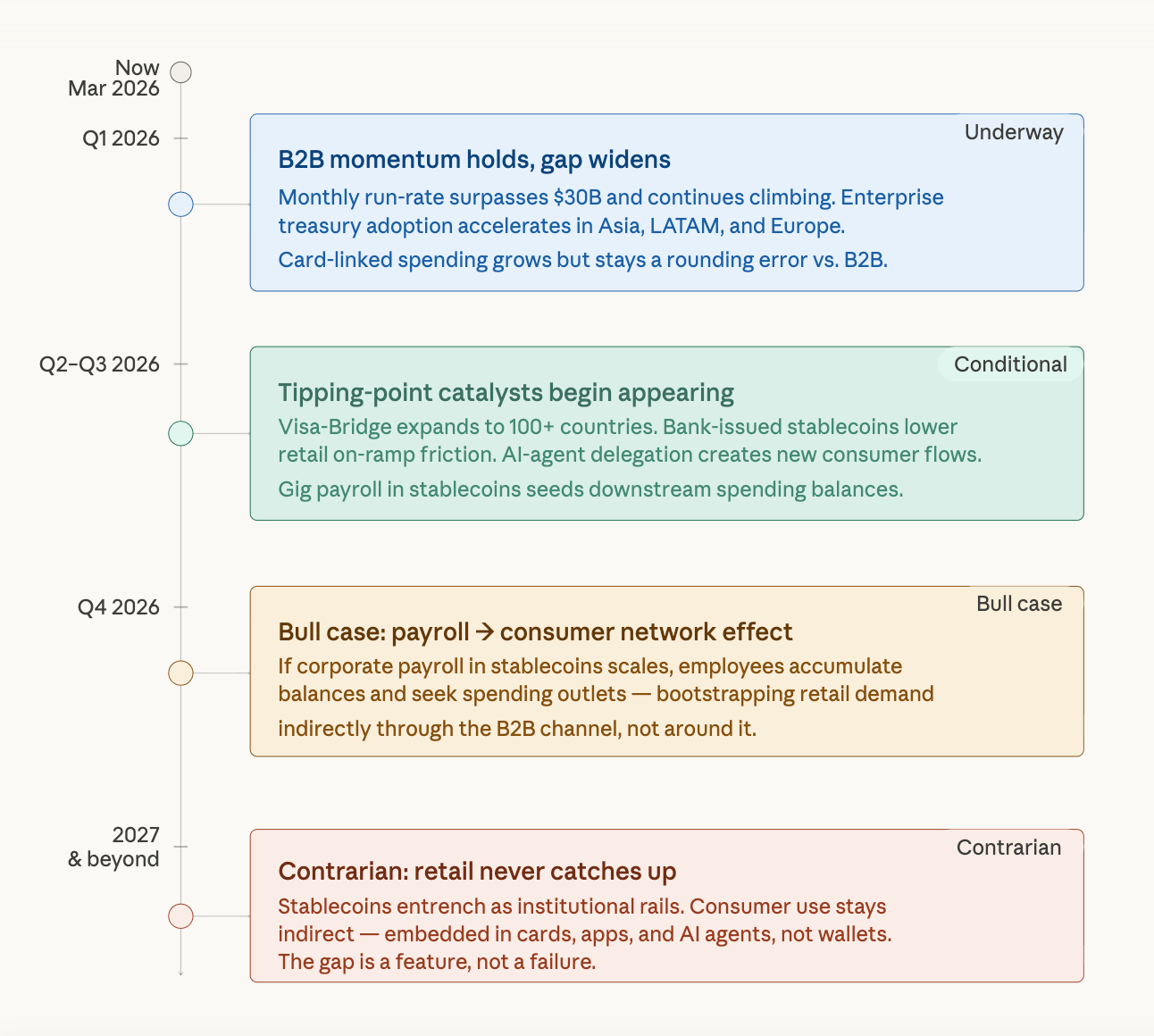

Giai đoạn ngắn hạn năm 2026 — khoảng cách tiếp tục mở rộng

Đà tăng trưởng B2B không có dấu hiệu chậm lại. Tốc độ vận hành trên 30 tỷ USD/tháng sẽ tiếp tục duy trì khi ngày càng nhiều doanh nghiệp sử dụng stablecoin làm kênh thanh toán phải trả xuyên biên giới và vận hành tài chính. Việc thanh toán bằng thẻ liên kết với stablecoin ở phía người tiêu dùng tăng nhẹ, nhưng giá trị tuyệt đối vẫn vô cùng khiêm tốn so với dòng chảy B2B. Ngay cả khi tỷ lệ áp dụng ở phía bán lẻ tăng chậm theo phần trăm, khoảng cách về giá trị tuyệt đối vẫn đang mở rộng.

Giai đoạn trung hạn từ cuối năm 2026 đến năm 2027 — bước ngoặt bắt đầu xuất hiện

Một số chất xúc tác có thể bắt đầu thu hẹp khoảng cách: stablecoin đa tiền tệ do ngân hàng phát hành giúp giảm ma sát nạp tiền cho người tiêu dùng; tính lập trình được mở rộng sang ứng dụng người tiêu dùng thông qua uỷ quyền thanh toán AI Agent; và tiền lương nền kinh tế gig được chi trả bằng stablecoin tạo ra dư nợ chi tiêu phía hạ nguồn cho người lao động.

Bộ trưởng Tài chính Hoa Kỳ Scott Bessent dự báo cung stablecoin có thể đạt 3 nghìn tỷ USD vào năm 2030 — lộ trình này hàm ý rằng hiệu ứng mạng lưới người tiêu dùng cuối cùng sẽ xuất hiện.

Quan điểm ngược lại — phía bán lẻ có thể “không bao giờ bắt kịp”, và điều này có thể chính là chìa khoá

Cách diễn giải trung thực nhất đối với dữ liệu của McKinsey là stablecoin có thể đang tiến hoá thành thứ mà báo cáo ám chỉ: một lớp thanh toán lập trình được dành riêng cho máy móc, phòng tài chính và các tổ chức trên Internet — còn việc áp dụng của người tiêu dùng là lợi ích gián tiếp, được tích hợp sẵn, chứ không phải trường hợp sử dụng chính.

Nếu khuôn khổ này đúng, thì khoảng cách giữa các tổ chức không phải là thất bại trong việc áp dụng, mà là đặc trưng tự nhiên trong kiến trúc công nghệ. Tiền lương doanh nghiệp chi trả bằng stablecoin cuối cùng có thể tạo ra chi tiêu phía hạ nguồn, nhưng hành trình từ cơ sở hạ tầng B2B đến ví bán lẻ lại dài và quanh co, đồng thời phụ thuộc vào những đột phá về trải nghiệm người dùng chưa xuất hiện ở quy mô lớn.

Mốc chuẩn trung thực

Báo cáo McKinsey/Artemis đã làm điều có giá trị hơn cả việc ghi nhận mức tăng trưởng stablecoin: thiết lập một mốc chuẩn trung thực — điều mà ngành luôn thiếu một cách rõ rệt.

Loại bỏ tiếng ồn giao dịch, việc di chuyển vốn nội bộ và các vòng lặp hợp đồng thông minh tự động, báo cáo hé lộ một thị trường thanh toán thực sự đang tăng trưởng — khối lượng thanh toán thực tế tăng gấp đôi từ năm 2024 đến 2025 — nhưng nó tập trung cực kỳ cao vào phía tổ chức, theo cách có tính cấu trúc và không ngẫu nhiên.

Mức tăng trưởng 733% ở B2B không phải là “câu chuyện người tiêu dùng bị hoãn lại”, mà là một câu chuyện tài chính đang trưởng thành.

Các doanh nghiệp hiện nay đang xây dựng trên kênh stablecoin nhằm giải quyết những vấn đề vận hành thực tế — ma sát xuyên biên giới, sự kém hiệu quả của ngân hàng đại lý, và sự chậm trễ trong dòng tiền vận hành — những vấn đề này hoàn toàn không liên quan đến việc người tiêu dùng có sở hữu ví stablecoin hay không. Dù sao, họ cũng sẽ tiếp tục xây dựng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News