Quyền đúc tiền USDH thu hút nhiều đối thủ tranh giành, nhưng liệu HyperLiquid có thực sự cần một loại tiền ổn định mới?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quyền đúc tiền USDH thu hút nhiều đối thủ tranh giành, nhưng liệu HyperLiquid có thực sự cần một loại tiền ổn định mới?

Bỏ qua lợi nhuận, "lo lắng về thị phần" có thể là động lực lớn nhất khiến HyperLiquid phát hành tiền ổn định.

Bài viết: Eric, Foresight News

Cũng giống như hai ba năm trước khi các dự án quy mô lớn lần lượt ra mắt chuỗi công khai hoặc L2 riêng, thị trường stablecoin cũng đang bị chia cắt không ngừng bởi những người chơi lớn trong hệ sinh thái.

Tuần trước, sàn giao dịch phái sinh DEX đang "nóng hổi" HyperLiquid đã tuyên bố sẽ mở cửa ticker USDH - vốn trước đây luôn được giữ chặt trong tay giao thức - để phục vụ hệ sinh thái HyperLiquid, lấy tiêu chí ưu tiên là vì lợi ích của hệ sinh thái và tuân thủ pháp lý, cho phép các bên tham gia tự do cạnh tranh quyền phát hành stablecoin gốc này.

Tính đến thời điểm viết bài, đã có năm tổ chức hoặc dự án tham gia tranh giành quyền鑄币 USDH, bao gồm Paxos, Frax, Agora, Ethena Labs và giao thức trong hệ sinh thái HyperLiquid là Native Markets. Ngoài Ethena Labs chưa chính thức đệ trình đề xuất, bốn bên còn lại đều đang cạnh tranh xung quanh việc làm thế nào để tối đa hóa lợi ích cho người dùng.

Vì yêu cầu về tuân thủ pháp lý, USDH cũng sẽ là một stablecoin đô la Mỹ tương tự USDC. Thị trường đưa ra nhiều cách hiểu khác nhau về động thái của HyperLiquid: có ý kiến cho rằng Hyper muốn thoát khỏi sự phụ thuộc vào USDC; cũng có quan điểm cho rằng Hyper muốn tận dụng ảnh hưởng nền tảng để giành một phần thị phần trong thị trường stablecoin. Nhiều người dùng cộng đồng cũng ca ngợi hành động này là một bước đổi mới trong cách phát hành stablecoin gốc của dự án.

So với nhận định Hyper đang theo hướng "tấn công", tôi lại nghiêng về quan điểm rằng việc phát hành stablecoin lúc này là hành vi "phòng thủ" trong thời kỳ đỉnh cao. Việc để cộng đồng quyết định ai sẽ phát hành stablecoin, một mặt là giao việc chuyên môn cho người chuyên nghiệp, đồng thời để cộng đồng tổng hợp lựa chọn có lợi nhất cho người dùng; mặt khác, Hyper hoàn toàn không trưng cầu ý kiến về việc "có nên trao quyền鑄币 hay không", điều này gián tiếp chứng minh bản thân stablecoin không phải là trọng tâm chiến lược.

Paxos, ứng cử viên sáng giá nhất, nhấn mạnh kinh nghiệm dồi dào trong tuân thủ pháp lý và hỗ trợ tích hợp stablecoin vào hoạt động ngân hàng, cốt lõi bao gồm mối quan hệ đối tác đa ngành, đáp ứng yêu cầu pháp lý tại nhiều khu vực toàn cầu, kết nối stablecoin với nhiều kênh thanh toán, cùng khả năng chuyển đổi trực tiếp giữa USDH với USDC, PYUSD, USDG. Với tư cách là nhà cung cấp stablecoin lâu đời, lợi thế của Paxos nằm ở khả năng nhanh chóng kết nối USDH với nhiều kênh, giúp mối liên hệ tương đương giữa USDH và đô la Mỹ trở nên chặt chẽ hơn.

Trong lĩnh vực Web3 tương đối yếu thế, Paxos cũng có biện pháp đối phó. Trước hết, Paxos cam kết sẽ sử dụng 95% lợi tức thu được từ dự trữ USDH để mua lại HYPE, sau đó tái phân phối cho chương trình sinh thái, đối tác và người dùng. Một phần số HYPE được mua lại sẽ dùng để thưởng cho các nền tảng đóng góp vào tăng trưởng USDH, tiêu chí cụ thể dựa trên lượng USDH và khối lượng giao dịch trên nền tảng đó.

Bên cạnh đó, Paxos thành lập Paxos Labs nhằm đẩy nhanh ứng dụng stablecoin trong hệ sinh thái phi tập trung, đồng thời mua lại Molecular Labs – đơn vị cung cấp hạ tầng cho các dự án trong hệ sinh thái Hyper – với mong muốn quảng bá rộng rãi hơn USDH trong hệ sinh thái Hyper.

Frax bắt đầu chuyển đổi dần từ stablecoin thuật toán FRAX sang stablecoin đảm bảo quá mức frxUSD vào cuối năm ngoái, đề xuất của họ cũng cho biết USDH sẽ được hỗ trợ 1:1 bằng frxUSD, đồng thời hỗ trợ đúc và chuộc lại bằng USDT, USDC và tiền pháp định. Frax giải thích rằng giao thức của họ đã xây dựng đa chiều xung quanh frxUSD, cơ sở hạ tầng hiện đã rất hoàn thiện, USDH sẽ kế thừa tất cả các chức năng hiện có của frxUSD.

frxUSD hiện đang được hỗ trợ bởi quỹ trên chuỗi BUIDL của BlackRock. Khác với Paxos chỉ cung cấp 95% lợi nhuận, Frax dự định sẽ chuyển toàn bộ lợi nhuận cơ bản cho người dùng Hyper thông qua FraxNet. Các hình thức cụ thể bao gồm nâng cao lợi suất stake HYPE, mua lại HYPE để đổ vào quỹ hỗ trợ cộng đồng, cũng như thưởng cho người dùng giao dịch tích cực hoặc người nắm giữ USDH.

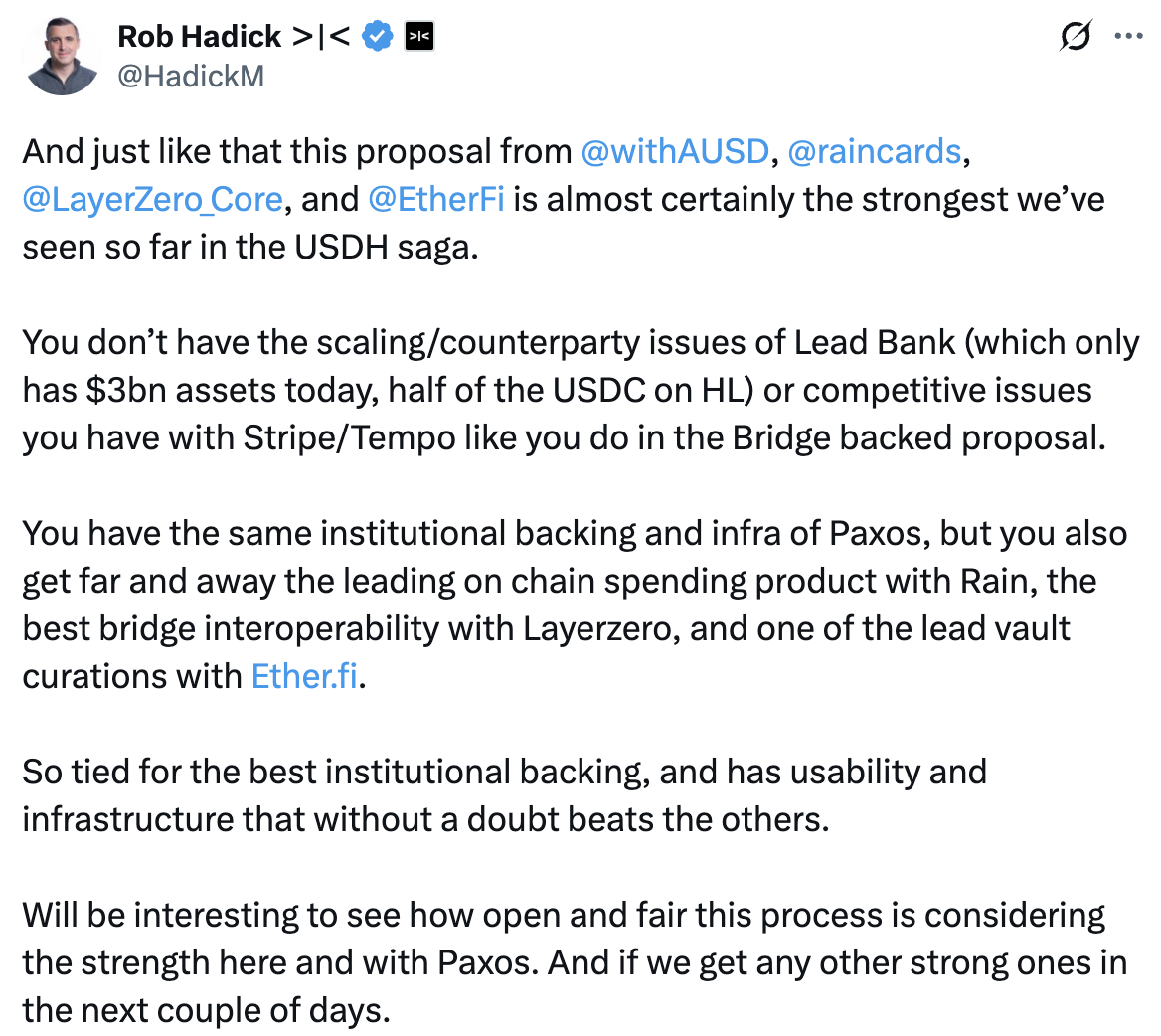

Agora, đơn vị vừa công bố hoàn thành vòng gọi vốn A 50 triệu USD vào tháng 7, cũng là một trong những ứng cử viên. So với hai đối thủ đi riêng, Agora đã thành lập một "liên minh": Agora cung cấp hạ tầng stablecoin cấp tổ chức, Rain cung cấp thẻ tiêu dùng và kênh nạp/rút tiền, LayerZero hỗ trợ tính tương tác. Đồng thời, Agora cũng cho biết sẽ hợp tác với Etherfi để đưa USDH vào các ứng dụng tiêu dùng. Agora cũng cam kết sẽ chuyển toàn bộ lợi nhuận sinh ra từ tài sản dự trữ stablecoin vào quỹ hỗ trợ hoặc dùng để mua lại HYPE.

Agora đặc biệt nhấn mạnh rằng nhờ kiến trúc white-label của mình, giải pháp của họ có thể cung cấp hỗ trợ nền tảng trong khi vẫn duy trì tính độc lập thương hiệu của USDH đối với HyperLiquid, giao quyền vận hành USDH cho Hyper quyết định, bản thân Agora chỉ cung cấp hỗ trợ phía dưới. Rob Hadick, đối tác thường trực của Dragonfly, dường như đặc biệt ưa thích Agora, gọi đây là "giải pháp mạnh nhất" mà ông từng thấy.

Native Markets tỏ ra yếu thế hơn trong số các ứng cử viên, cũng chưa thể hiện đặc điểm nổi bật nào trong đề xuất. Mặc dù cam kết hoàn trả toàn bộ lợi nhuận giống hai đối thủ trên, nhưng đối tác cung cấp giải pháp tuân thủ pháp lý và nạp/rút tiền pháp định là Bridge lại gây ra một số nghi vấn về xung đột lợi ích. Lý do là Bridge trước đây đã bị Stripe mua lại, trong khi gần đây Stripe đang lên kế hoạch phát triển chuỗi stablecoin Tempo.

Ưu điểm duy nhất của Native Markets có lẽ nằm ở việc am hiểu sâu sắc hệ sinh thái Hyper, họ cũng nêu rõ trong đề xuất rằng USDH sẽ được鑄造 trực tiếp trên HyperEVM và ngay từ đầu đã hỗ trợ chuyển sang HyperCore.

Còn về Ethena Labs – nhân tố mới nổi trong thị trường stablecoin ở chu kỳ này – thì chưa chính thức nộp đề xuất, họ cho biết trên Twitter đã gửi hai đề xuất liên quan đến USDH nhưng không nhận được bất kỳ phản hồi nào.

Tôi từng đặt câu hỏi trong buổi phỏng vấn với Altlayer: tại sao các bạn nghĩ rằng các dự án nhất định sẽ có động lực ra mắt chuỗi công khai hoặc L2 riêng?

Họ giải thích rằng người dùng Web3 không có lòng trung thành tâm lý với dự án, mà quyết định của họ thường xoay quanh việc ai mang lại lợi ích nhiều hơn. Nếu nhiều dự án vẫn tiếp tục phát triển trên các chuỗi công khai hoặc L2 hiện có, thì một ngày nào đó họ có thể bị thay thế bởi một dự án mới tương tự. Việc tự xây dựng chuỗi công khai, đặt tài sản cốt lõi của dự án vào không gian do mình kiểm soát, sẽ tạo ra nhiều dư địa hơn để chia sẻ lợi ích, đồng thời khóa người dùng vào chuỗi nhất định, về một khía cạnh nào đó, rủi ro và độ phức tạp khi di chuyển tài sản khiến một bộ phận người dùng "mông quyết định đầu óc", lựa chọn thao tác trên chuỗi riêng của dự án.

Tất cả bắt nguồn từ nỗi lo lắng của các dự án về người dùng và lưu lượng truy cập. Trong thị trường Web3 biến động nhanh chóng, HyperLiquid – nơi từng đạt khối lượng giao dịch hợp đồng gần 4000 tỷ USD vào tháng trước, chiếm 70% thị phần thị trường trên chuỗi – cũng sắp đối mặt với thử thách "chiếm thành dễ, giữ thành khó".

Thị trường hợp đồng trên chuỗi dường như luôn là cuộc chơi của kẻ thắng tất cả. dYdX từng tận dụng lợi thế tốc độ cao và chi phí thấp của L2 để đưa sổ lệnh lên chuỗi, một thời được coi là kẻ thách thức sàn giao dịch, sau đó bị GMX – áp dụng mô hình Vault và cá cược ngược với người dùng giao dịch trên Arbitrum – vượt mặt. Hiện tại, chiếc đũa thần đã được trao cho HyperLiquid, tuy hiện tại trông có vẻ vô địch, nhưng có thể một đêm nào đó bị một đối thủ mới kéo xuống khỏi ngôi vương và sụp đổ hoàn toàn.

Không chỉ trong lĩnh vực thị trường hợp đồng trên chuỗi, các赛道 khác của Web3 cũng từng xảy ra tình huống tương tự. Circle, Tether và Stripe – như đã đề cập trước đó – đều đang thử nghiệm chuỗi công khai stablecoin, có thể một ngày nào đó một "Hyper mới" bất ngờ xuất hiện trên những chuỗi này, người nắm giữ stablecoin có thể giao dịch mà không cần thực hiện thao tác xuyên chuỗi phức tạp, thậm chí Circle hay Tether có thể trực tiếp tham gia và công khai hủy bỏ phí giao dịch, chỉ nhằm mục đích tăng lượng鑄币 stablecoin để bù đắp doanh thu từ lãi trái phiếu Mỹ.

Trước áp lực tiềm tàng như vậy, Hyper buộc phải tìm ra một phương pháp để giữ người dùng trong giao thức, và phát hành stablecoin thực sự là phương án tốt nhất trong điều kiện vẫn đảm bảo doanh thu từ phí giao dịch.

Nếu Hyper chỉ đơn thuần bổ sung stablecoin vào bản đồ hệ sinh thái, thì hoàn toàn không cần tuyển chọn công khai nhà cung cấp, họ có thể dễ dàng hợp tác riêng với một số dịch vụ, đồng thời hoàn trả 50% lợi nhuận từ trái phiếu Mỹ cho người dùng, vừa thu được tiếng vang vừa tăng mạnh doanh thu giao thức. Việc để các bên cạnh tranh, mang lại lợi ích tối đa cho người dùng, thậm chí "bán lỗ để quảng bá", mới là động lực cốt lõi nhằm giữ chân người dùng trên giao thức. Nhìn từ góc độ này, việc Hyper phớt lờ lời đề nghị hợp tác từ Ethena cũng là điều dễ hiểu, bởi Ethena giỏi trong việc sản phẩm hóa stablecoin, trong khi Hyper lại không đặt mục tiêu đó.

Theo báo cáo nghiên cứu ngành thanh toán thứ ba năm 2024 do Qianji Investment Banking công bố, dữ liệu thị phần giao dịch thanh toán tổng hợp của các tổ chức thanh toán thứ ba Trung Quốc năm 2023 do Analysys cung cấp cho thấy Alipay, WeChat Pay và UnionPay Merchant Service lần lượt chiếm 34,5%, 29% và 10,2% thị phần, đứng đầu ba vị trí, trong khi JD Pay chỉ chiếm 5,8%. Cùng năm đó, thị phần thương mại điện tử của JD là 14%.

Thông qua dữ liệu trên, tôi muốn bày tỏ quan điểm rằng Hyper không thể chạm tới nền tảng cốt lõi của Circle. Chuỗi cung ứng và hệ sinh thái mà Circle xây dựng nhiều năm cho USDC rất khó bị vượt qua trong một sớm một chiều. Việc Hyper phát hành stablecoin cũng sớm muộn gì sẽ là vấn đề Circle phải đối mặt, giống như Tencent sớm muộn gì cũng phải đối diện với việc JD tự phát triển sản phẩm thanh toán thứ ba.

Ngay cả khi mất đi HyperLiquid, Circle vẫn có thể chọn hỗ trợ các giao thức khác, hoặc hy sinh một phần doanh thu như hợp tác với Coinbase để đổi lấy kênh phân phối. Có thể việc xuất hiện USDH sẽ gây một chút đau đớn ngắn hạn cho Circle, nhưng về dài hạn, hiệu ứng ảnh hưởng và phạm vi bao phủ hệ sinh thái của Circle so với lợi ích hoàn trả toàn bộ lãi trái phiếu Mỹ, cái nào hấp dẫn hơn vẫn còn là điều chưa chắc chắn.

Việc tung ra ticker USDH đã cất kỹ bấy lâu, có thể không phải vì HyperLiquid muốn tấn công mạnh vào thị trường stablecoin, mà đơn giản là Đạo luật Tài năng khiến stablecoin phải dùng tài sản dự trữ mua trái phiếu Mỹ, từ đó sinh ra lợi tức tự nhiên, đúng lúc trở thành công cụ giữ chân người dùng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News