Hiệu ứng Visa

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiệu ứng Visa

Ngày nay, stablecoin cũng đang đối mặt với vấn đề phân mảnh tương tự, và giải pháp có thể giống hệt với những gì Visa đã làm cách đây năm mươi năm.

Bài viết: Nishil Jain

Biên dịch: Block unicorn

Lời mở đầu

Vào những năm 60 của thế kỷ trước, ngành thẻ tín dụng vô cùng hỗn loạn. Các ngân hàng khắp nước Mỹ đều cố gắng xây dựng mạng thanh toán riêng, nhưng mỗi mạng lưới lại hoạt động độc lập. Nếu bạn sở hữu thẻ tín dụng của Bank of America, bạn chỉ có thể sử dụng tại các thương gia có thỏa thuận hợp tác với Bank of America. Khi các ngân hàng muốn mở rộng kinh doanh sang khu vực của ngân hàng khác, mọi giao dịch thẻ tín dụng đều gặp vấn đề về thanh toán liên ngân hàng.

Nếu một thương gia chấp nhận thẻ do ngân hàng khác phát hành, giao dịch phải được thanh toán thông qua hệ thống thanh toán séc ban đầu. Số lượng ngân hàng tham gia càng nhiều thì vấn đề thanh toán càng nghiêm trọng.

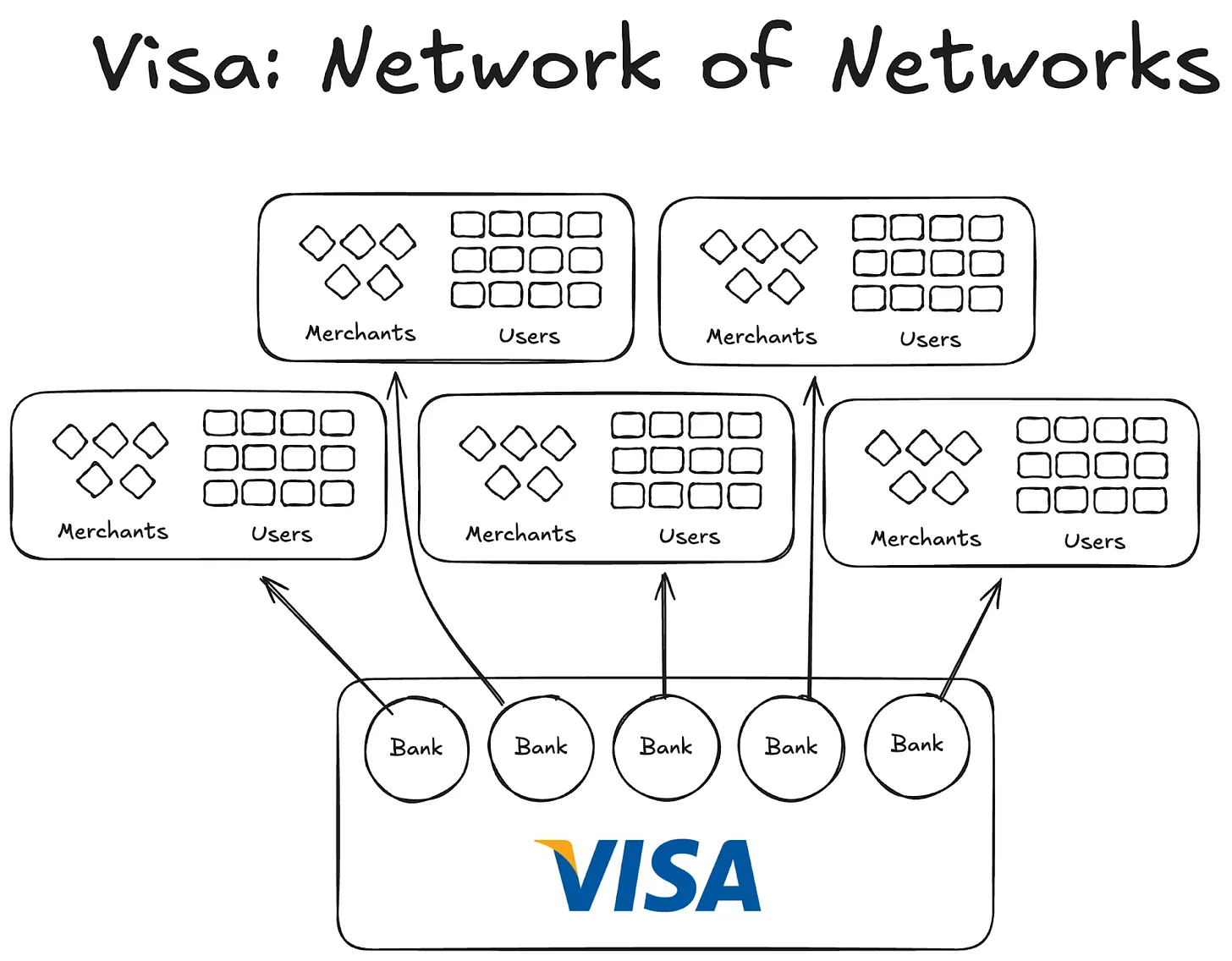

Sau đó, Visa xuất hiện. Dù công nghệ mà nó giới thiệu chắc chắn đóng vai trò lớn trong cuộc cách mạng thanh toán bằng thẻ ngân hàng, nhưng thành công quan trọng hơn nằm ở tính toàn cầu và khả năng thu hút các ngân hàng trên toàn thế giới tham gia vào mạng lưới của mình. Ngày nay, gần như tất cả các ngân hàng trên toàn cầu đều là thành viên của mạng Visa.

Mặc dù điều này ngày nay trông có vẻ rất bình thường, hãy tưởng tượng việc thuyết phục 1.000 ngân hàng đầu tiên trong và ngoài nước Mỹ hiểu rằng việc tham gia một thỏa thuận hợp tác sẽ khôn ngoan hơn là tự xây dựng mạng lưới riêng – bạn sẽ bắt đầu cảm nhận được quy mô to lớn của sự kiện này.

Đến năm 1980, Visa đã trở thành mạng thanh toán thống trị, xử lý khoảng 60% giao dịch thẻ tín dụng tại Mỹ. Hiện nay, Visa hoạt động tại hơn 200 quốc gia.

Chìa khóa không nằm ở công nghệ tiên tiến hơn hay nguồn vốn dồi dào hơn, mà ở cấu trúc: một mô hình có khả năng điều phối động lực, phân tán quyền sở hữu và tạo ra hiệu ứng mạng kép.

Ngày nay, stablecoin cũng đang đối mặt với vấn đề phân mảnh tương tự. Và giải pháp có lẽ giống hệt những gì Visa đã làm cách đây năm mươi năm.

Các thí nghiệm trước Visa

Các công ty xuất hiện trước Visa đều không thể phát triển.

American Express (AMEX) từng cố gắng mở rộng dịch vụ thẻ tín dụng với tư cách là một ngân hàng độc lập, nhưng quy mô mở rộng của họ chỉ giới hạn trong việc ngày càng có thêm nhiều thương gia tham gia mạng lưới ngân hàng của họ. Trong khi đó, BankAmericard lại khác: Bank of America sở hữu mạng lưới thẻ tín dụng, còn các ngân hàng khác chỉ tận dụng hiệu ứng mạng và giá trị thương hiệu từ nó.

American Express phải trực tiếp tìm từng thương gia và người dùng để mở tài khoản ngân hàng của họ; trong khi Visa đạt được tăng trưởng quy mô bằng cách tiếp nhận các ngân hàng, mỗi ngân hàng tham gia mạng hợp tác Visa sẽ tự động có được hàng ngàn khách hàng mới và hàng trăm thương gia mới.

Mặt khác, BankAmericard gặp vấn đề về cơ sở hạ tầng. Họ không biết cách thanh toán hiệu quả các giao dịch thẻ tín dụng từ tài khoản ngân hàng của người tiêu dùng đến tài khoản ngân hàng của thương gia. Họ không có hệ thống thanh toán hiệu quả giữa các bên.

Số lượng ngân hàng tham gia càng nhiều thì vấn đề này càng trầm trọng. Vì vậy, Visa ra đời.

Bốn trụ cột hiệu ứng mạng của Visa

Từ câu chuyện của Visa, chúng ta học được 2-3 yếu tố quan trọng dẫn đến sự tích lũy hiệu ứng mạng:

Visa hưởng lợi từ vị thế trung lập độc lập. Để đảm bảo không ngân hàng nào cảm thấy bị đe dọa cạnh tranh, Visa được thiết kế như một tổ chức hợp tác độc lập. Visa không tranh giành phần lợi nhuận phân phối – chính các ngân hàng mới là những người cạnh tranh cho miếng bánh đó.

Việc này khuyến khích các ngân hàng tham gia tranh giành phần lợi nhuận lớn hơn. Mỗi ngân hàng có quyền nhận một phần lợi nhuận tổng thể, tỷ lệ thuận với khối lượng giao dịch mà họ xử lý.

Các ngân hàng có tiếng nói trong các chức năng mạng. Các quy tắc và thay đổi của Visa phải được biểu quyết bởi tất cả các ngân hàng liên quan, và cần ít nhất 80% phiếu thuận để thông qua.

Visa có điều khoản độc quyền với từng ngân hàng (ít nhất là ban đầu); bất kỳ ai tham gia hợp tác xã chỉ được phép sử dụng thẻ và mạng Visa, không được tham gia mạng lưới khác — do đó, để tương tác với ngân hàng Visa, bạn cũng cần trở thành một phần của mạng lưới này.

Khi nhà sáng lập Visa, Dee Hock, đi khắp nước Mỹ vận động các ngân hàng tham gia mạng Visa, ông phải giải thích cho từng ngân hàng rằng: tham gia mạng Visa có lợi hơn nhiều so với việc tự xây dựng mạng thẻ tín dụng riêng.

Ông phải giải thích rằng việc tham gia Visa đồng nghĩa với việc có thêm nhiều người dùng và thương gia hơn kết nối vào cùng một mạng, thúc đẩy nhiều giao dịch số hơn trên toàn cầu và mang lại lợi ích cho tất cả các bên tham gia. Ông cũng phải chứng minh rằng nếu họ tự xây dựng mạng thẻ tín dụng, nhóm người dùng của họ sẽ cực kỳ hạn chế.

Bài học cho stablecoin

Theo một cách nào đó, Anchorage Digital và các công ty hiện nay cung cấp dịch vụ stablecoin (stablecoin as a service) đang tái hiện câu chuyện của BankAmericard trong lĩnh vực stablecoin. Họ cung cấp cơ sở hạ tầng nền tảng cho các bên phát hành mới xây dựng stablecoin, nhưng thanh khoản lại liên tục phân tán sang các token mới.

Hiện tại, trên nền tảng Defillama đã có hơn 300 loại stablecoin được niêm yết. Và mỗi stablecoin mới được tạo ra đều bị giới hạn trong hệ sinh thái riêng. Do đó, không một stablecoin nào có thể tạo ra hiệu ứng mạng cần thiết để trở nên phổ biến.

Khi các tài sản nền tảng giống nhau đều hỗ trợ những đồng tiền mới này, tại sao chúng ta lại cần thêm nhiều đồng tiền với mã code mới?

Trong câu chuyện Visa của chúng ta, những đồng tiền này giống như BankAmericard. Ethena, Anchorage Digital, M0 hay Bridge, mỗi nền tảng đều cho phép một giao thức phát hành stablecoin riêng, nhưng điều này chỉ làm trầm trọng thêm sự phân mảnh của ngành.

Ethena là một giao thức tương tự khác, cho phép chuyển giao lợi nhuận và tùy chỉnh nhãn trắng cho stablecoin của mình. Như trường hợp MegaETH phát hành USDm — họ đã phát hành USDm thông qua công cụ hỗ trợ USDtb.

Tuy nhiên, mô hình này đã thất bại. Nó chỉ làm phân mảnh hệ sinh thái.

Trong trường hợp thẻ tín dụng, sự khác biệt thương hiệu giữa các ngân hàng không quan trọng, vì nó không gây ra ma sát nào trong giao dịch từ người dùng đến thương gia. Lớp phát hành và thanh toán nền tảng luôn là Visa.

Tuy nhiên, với stablecoin thì không như vậy. Mã token khác nhau đồng nghĩa với vô số các pool thanh khoản.

Thương gia (hoặc trong trường hợp này là ứng dụng hoặc giao thức) sẽ không thêm tất cả các stablecoin do M0 hay Bridge phát hành vào danh sách chấp nhận. Họ sẽ quyết định dựa trên tính thanh khoản của stablecoin đó trên thị trường công khai; đồng tiền nào có lượng nắm giữ lớn nhất và thanh khoản mạnh nhất sẽ được chấp nhận, còn lại thì không.

Con đường phía trước: Mô hình Visa cho stablecoin

Chúng ta cần một tổ chức trung lập độc lập để quản lý các stablecoin thuộc các hạng mục tài sản khác nhau. Các nhà phát hành và ứng dụng hỗ trợ tài sản này nên có thể tham gia hợp tác xã và chia sẻ lợi nhuận từ dự trữ. Đồng thời, họ cũng nên có quyền quản trị, được bỏ phiếu quyết định hướng phát triển của stablecoin mà họ lựa chọn.

Xét về hiệu ứng mạng, đây sẽ là một mô hình vượt trội. Khi ngày càng nhiều nhà phát hành và giao thức tham gia cùng một loại token, điều này sẽ thúc đẩy việc sử dụng rộng rãi một loại token có thể giữ lợi nhuận bên trong hệ thống thay vì chảy vào túi người khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News