Định giá và huy động vốn trong chu kỳ bong bóng Crypto: Một trò chơi cuộc đời về timing

Tuyển chọn TechFlowTuyển chọn TechFlow

Định giá và huy động vốn trong chu kỳ bong bóng Crypto: Một trò chơi cuộc đời về timing

Thời điểm tốt hơn tất cả, vận may cũng là một phần của thực lực.

Tác giả: Howe

Bài viết này là phần bổ sung và mở rộng dựa trên bài viết xuất sắc của Nam tỷ 《Web3 VC 的融资和估值是怎么来的?》.

Vì vậy, trước khi đọc bài này, tôi khuyến nghị bạn nên đọc bài viết trước đó. Tôi sẽ cố gắng diễn đạt quan điểm của mình bằng ngôn ngữ dễ hiểu nhất.

Một, Quy trình gọi vốn và định giá

Ở đây chúng ta cần phân loại các VC thành ba nhóm: VC có khả năng dẫn dắt vòng gọi vốn, VC có khả năng nhưng không dẫn dắt, và VC không có khả năng dẫn dắt.

Trong quy trình gọi vốn và định giá một dự án, mức độ ảnh hưởng đến quyết định được xếp theo thứ tự: VC có khả năng dẫn dắt >> VC có khả năng nhưng không dẫn dắt ≈ VC không có khả năng dẫn dắt.

Đồng thời, VC dẫn dắt ở những vòng gọi vốn càng sớm thì càng có tiếng nói lớn hơn. Theo quan sát của tôi về hiện tượng gọi vốn trong các dự án, thông thường VC dẫn dắt chỉ xuất hiện trong hai vòng đầu tiên; từ vòng sau trở đi hầu như đều là gọi vốn chiến lược hoặc các vòng thông thường không có nhà đầu tư dẫn dắt.

Tại sao lại như vậy?

Vấn đề lớn nhất mà một dự án non trẻ gặp phải khi gọi vốn chính là —— tìm tiền ở đâu? Phần lớn các bên phát triển dự án thực tế rất khó tiếp cận được nhà đầu tư, họ chỉ có thể thông qua vài kênh hạn chế như giới thiệu từ người quen, nhờ FA kết nối với VC, hoặc xin sự giúp đỡ từ các nhà đầu tư thiên thần.

Khi tham gia vào các vòng gọi vốn sơ khai, các VC có khả năng dẫn dắt ngoài việc rót vốn còn đóng vai trò tương tự như một cố vấn. Bên trong hỗ trợ điều chỉnh câu chuyện (narrative), sửa deck, thiết kế tokenomics, xây dựng điều khoản gọi vốn; bên ngoài kết nối với các VC khác, giới thiệu hợp tác dự án, bảo chứng cho các hoạt động marketing, v.v.

Có thể nói, năng lực và vị thế của VC dẫn dắt trong vòng đầu tiên gần như quyết định trần định giá của cả dự án. Trong khi đó, các VC dù có khả năng nhưng không dẫn dắt hay các VC không có khả năng dẫn dắt chủ yếu chỉ đơn thuần rót vốn; tuy nhiên nhóm trước đôi khi cũng cung cấp thêm một số nguồn lực hỗ trợ. Vì vậy, các bên phát triển dự án ở giai đoạn này thường cần thận trọng lựa chọn đối tác dẫn dắt cho mình.

Sau khi phân loại VC, chúng ta cũng cần chia các dự án thành hai nhóm: dự án thuộc lĩnh vực đã tồn tại và dự án thuộc lĩnh vực hoàn toàn mới.

Việc định giá các dự án trong lĩnh vực đã tồn tại tương đối dễ xác định. Về cơ bản, người ta căn cứ theo tỷ lệ vốn hóa thị trường của lĩnh vực đó so với toàn bộ thị trường để định trần, sau đó so sánh (benchmark) với vốn hóa của hai dự án dẫn đầu trong lĩnh vực hiện tại. Nếu dự án có thêm quyền thương lượng đặc biệt thì có thể tăng tỷ lệ lên một chút.

Việc định giá các dự án trong lĩnh vực hoàn toàn mới thường khá mơ hồ. Loại dự án này phần lớn thường do các VC dẫn dắt hàng đầu tham gia sớm nhất, rồi dùng một loạt "tiêu chuẩn/dữ liệu/quy trình" để định giá ban đầu cho cả lĩnh vực, từ đó mới ước tính định giá cụ thể cho từng dự án.

Nhìn chung, các dự án chiếm chỗ sớm trong lĩnh vực mới thường có mức định giá cao hơn (premium). Dù sao đi nữa, nếu lĩnh vực đó không bị bác bỏ, thì việc định giá cao hơn một chút trong phạm vi kỳ vọng hợp lý cũng có thể góp phần mở rộng quy mô thị trường (bong bóng).

Nhưng thành thật mà nói, tôi nghĩ dù phân tích bao nhiêu đi nữa thì cũng rất khó đưa ra một khoảng định giá hợp lý cho một lĩnh vực ở giai đoạn sớm. Hầu hết đều phải vừa đi vừa điều chỉnh dần dần.

Đồng thời, tại sao phần phân tích định giá lĩnh vực này chỉ có thể do các VC dẫn dắt hàng đầu thực hiện, còn các VC khác có làm được không?

Câu trả lời là có thể, nhưng chẳng có tác dụng gì. Bởi vì loại phân tích này đòi hỏi phải có lượng thông tin thị trường đủ lớn và độ chính xác cao, trong khi các VC dẫn dắt hàng đầu lại có lợi thế cực lớn trong khía cạnh này (có thể so sánh như loài săn mồi đỉnh cao trong chuỗi sinh thái).

Các VC khác tuy cũng có thể thực hiện, nhưng nếu thiếu nguồn thông tin đáng tin cậy thì rất khó đưa ra kết luận hợp lý và chính xác. Vì vậy, phần lớn thời gian họ chỉ cần nghe theo "đại ca" là xong.

Hai, Các bên phát triển dự án định giá dự án của mình như thế nào?

Phần này chủ yếu nhằm phá bỏ huyền thoại. Bạn tưởng rằng định giá dự án là kết quả của quá trình tính toán và nghiên cứu kỹ lưỡng, nhưng thực tế đây chỉ là một vài trường hợp cá biệt hiếm hoi. Đa phần tình huống là:

➣ Nhìn thông tin gọi vốn của đối thủ cạnh tranh, rồi phán bừa tăng lên/muốn giảm xuống tí.

➣ Bị các VC tham gia sớm lừa gạt, bên này muốn gom thêm cổ phần nên dụ dỗ, còn bên phát triển dự án thì ngây thơ làm theo (vết trượt phổ biến của người khởi nghiệp lần đầu).

➣ Tự tin mù quáng, đúng lúc thị trường bùng nổ nên bắt đầu ảo tưởng, tùy tiện nâng giá.

➣ Hoàn toàn nghe theo VC dẫn dắt, bố nuôi đã nói thì phải thế.

……

Trong nhiều trường hợp, bản thân các bên phát triển dự án cũng khó lòng tính rõ sổ sách của mình, câu nói "thế giới là một gánh hát rong khổng lồ" vẫn đang ngày càng đúng.

Giống như庄明浩 (Zhuang Minghao), một trong những nhà đầu tư mạo hiểm đầu tiên tại Trung Quốc từng nói, phần lớn các hoạt động đầu tư và định giá đều là một "hộp đen". Trước khi đầu tư vào một dự án, liệu VC có phương pháp luận hay logic đầu tư trưởng thành không? Thực tế là không. Họ có thể lý giải sau khi sự việc xảy ra, nhưng không thể dự đoán trước.

Tôi cũng rất khuyến nghị mọi người xem video của thầy @HanyangWang sản xuất mang tên 《庄明浩:VC 投资到底有没有方法论?决断、遗憾、品味与移动互联网早年混沌中的故事》, điều này sẽ bổ sung thêm góc nhìn đa chiều cho bạn về cách vận hành của VC, ngoài những gì tôi đã viết trong bài 《VC 进化三部曲:套利编年史》.

Trên cơ sở đó, bạn sẽ hiểu sâu hơn về hoạt động của VC (sau này nếu có cơ hội tôi sẽ viết riêng một bài cảm nhận).

Ba, Việc thảo luận về ý nghĩa của gọi vốn và định giá có lớn không?

Theo tôi, thực ra nó có thể lớn hoặc nhỏ, nhưng không nên tin hoàn toàn. Tôi thấy ví dụ của anh Zhuang Minghao rất hình tượng.

Đầu tư VC, đặc biệt là đầu tư sớm, rất giống nghi lễ tế trời cầu mưa thời cổ đại. Nhìn lại hiện tại, việc tế trời cầu mưa hoàn toàn không có cơ sở khoa học, nhưng tại sao suốt bao năm dài, lịch sử của nhiều quốc gia đều tồn tại nghi thức tương tự? Bởi vì con người luôn muốn tìm kiếm những điều có thể xác định được giữa cái bất định, để lặp đi lặp lại. Nếu mục tiêu đạt được, dù chỉ một phần, thì nghi thức đó sẽ được duy trì, trở thành truyền thống. Mà nói thẳng ra, hay nói xấu đi một chút, chính là khẩu vị/thú chơi/chiến lược của quỹ đầu tư, chính là những thứ này.

Quá trình này chứa đựng rất nhiều yếu tố thời cơ, địa lợi, nhân hòa, và vô cùng bất định.

Chẳng hạn, người dân cổ đại đang tế trời cầu mưa thì đúng lúc gió biển mang hơi nước đến khu vực đó, ngưng tụ thành mây và gây mưa. Nhưng họ lại lầm tưởng rằng đó là hiệu quả của nghi lễ, gửi gắm hy vọng vào yếu tố bất định đó.

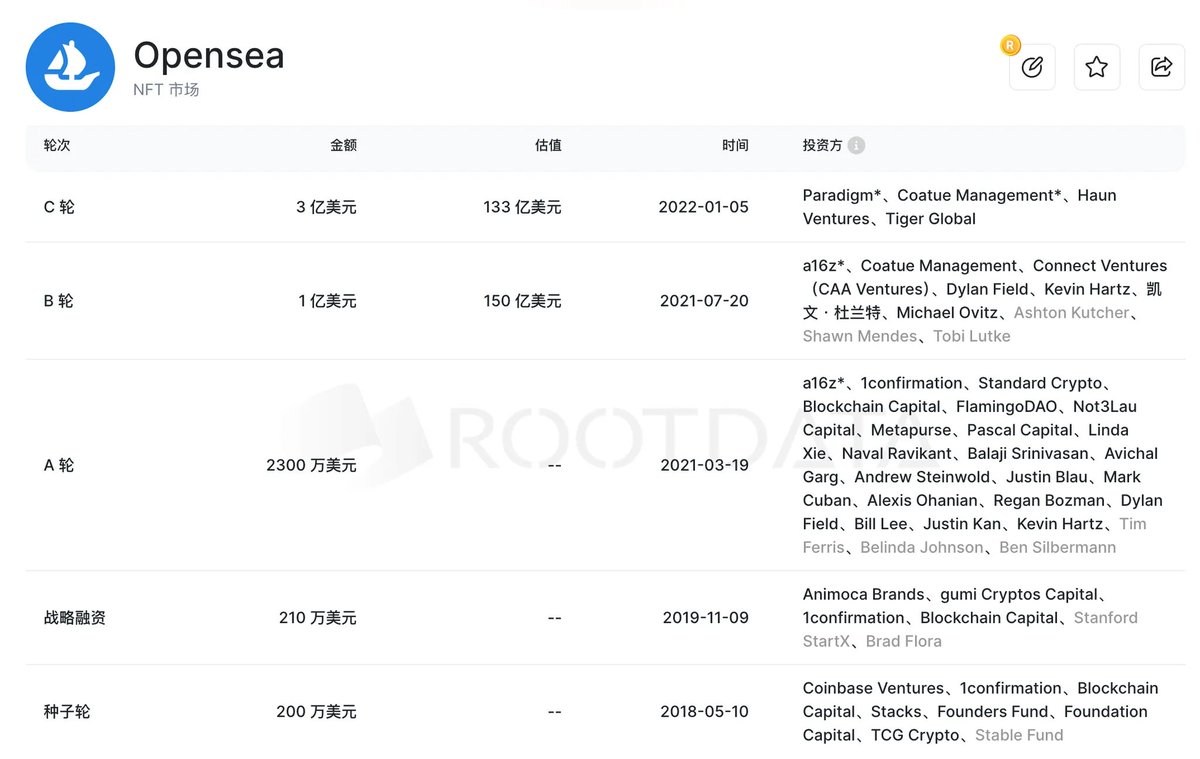

Chúng ta lấy một ví dụ trong ngành: Opensea vào năm 2021-2022, trong bối cảnh thị trường tăng trưởng mạnh, thanh khoản dồi dào và lĩnh vực NFT sôi động, đã được định giá hàng chục tỷ USD. Liệu định giá này có phải là kết quả hợp lý từ các phương pháp phân tích của VC? Có VC nào lúc đó cho rằng định giá này quá cao không? Thực tế là phần lớn VC lúc đó chỉ sợ không được tham gia, ai còn quan tâm định giá có hợp lý hay đắt đỏ (đừng tưởng VC không FOMO).

Lịch sử gọi vốn của Opensea

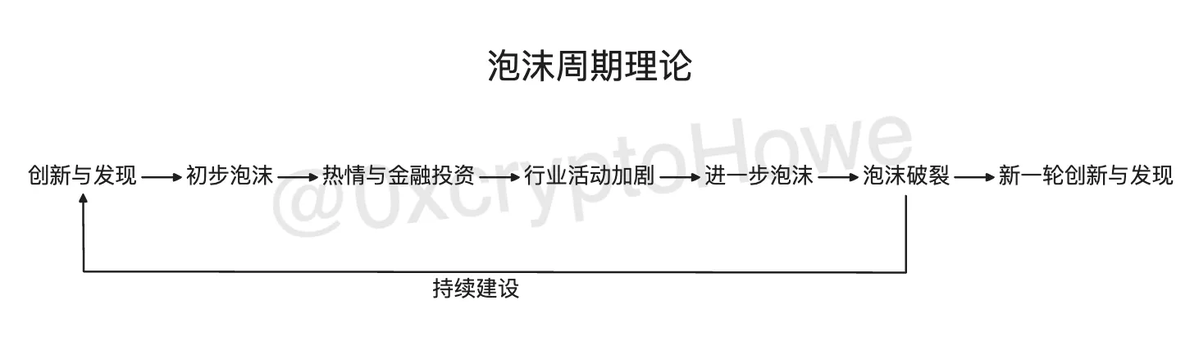

Và bản chất của "thời cơ, địa lợi, nhân hòa" chính là lý thuyết chu kỳ bong bóng. Các giai đoạn khác nhau của bong bóng tương ứng với thanh khoản và tâm lý thị trường khác nhau, và những yếu tố này khiến cho việc gọi vốn và định giá bị lệch nhất định: FOMO khiến định giá cao hơn mức bình thường, FUD khiến định giá thấp hơn mức bình thường.

Lý thuyết chu kỳ bong bóng

Thêm một hiện tượng rất thú vị: Một số VC hay nhà đầu tư, khi nhìn lại, logic đầu tư của họ trong một lĩnh vực nào đó dường như rất có giá trị định hướng, nhưng cuối cùng họ có thực sự kiếm được tiền nhờ logic đó không? Cũng chưa chắc, phần lớn là không kiếm được bao nhiêu (có chút mắng mình ở đây).

Vì vậy, đôi khi lý thuyết dù nhiều đến đâu cũng không bằng can thiệp đúng thời điểm tốt.

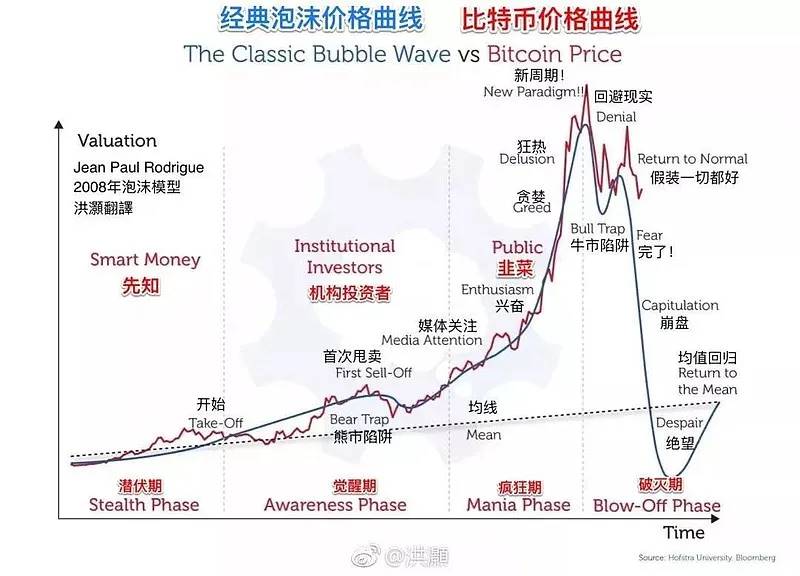

Lịch sử luôn tuần hoàn, khi bạn nhìn lại hai chu kỳ đầu tư trước đó, đường đi hầu như đều giống như biểu đồ dưới đây:

Bốn, Một số bổ sung dựa trên nội dung bài viết gốc

Phần này sẽ trình bày quan điểm cá nhân về một số mục nhỏ trong bài viết của Nam tỷ, chỉ mang tính tham khảo.

-

Số lượng dự án theo các mức "định giá / gọi vốn" khác nhau

Cần loại bỏ các giá trị ngoại lai trong dữ liệu hiện có, ví dụ như Opensea với định giá hàng chục tỷ USD mà chúng ta đã nêu ở trên. Những biến số đặc biệt này ảnh hưởng lớn đến kết quả và không có nhiều ý nghĩa tham khảo.

Bản chất, các dự án kiểu này do môi trường thị trường lúc đó bị chi phối bởi tâm lý tham lam/sợ hãi, dẫn đến định giá và gọi vốn quá cao/thấp, đã lệch khỏi trạng thái tâm lý bình thường của thị trường. Vì vậy, hoặc là loại bỏ chúng, hoặc tách riêng ra để thống kê.

-

Ảnh hưởng của vòng gọi vốn đến bội số "định giá / gọi vốn"

Theo những gì tôi thấy hiện nay, số vòng gọi vốn thường phổ biến là 3–4 vòng hoặc ít hơn. Với các dự án Crypto, việc gọi vốn quá nhiều vòng không mang nhiều ý nghĩa. Hiện tại, chỉ những dự án cơ sở hạ tầng lớn ở hai vòng đầu tiên hoặc các dự án dẫn đầu lĩnh vực sáng tạo trong giai đoạn thị trường tăng trưởng mạnh mới vượt quá con số này.

Ngoài ra, hầu hết các dự án ra đời trong hai năm gần đây đều không vượt quá số lượng này. Hơn nữa, nếu gọi vốn quá nhiều vòng, chắc chắn về mặt thời gian sẽ trải qua ít nhất một chu kỳ tăng-giảm. Trường hợp này, ngoài khả năng dự án liên tục chuyển hướng (pivot), tìm VC tiếp quản rồi bán lại cho nhà đầu tư nhỏ lẻ, tôi không nghĩ ra được khả năng nào khác.

-

Ảnh hưởng của năm gọi vốn đến bội số "định giá / gọi vốn"

Phần này bản chất liên quan đến lý thuyết chu kỳ bong bóng đã đề cập ở trên, mức độ FOMO ở các thời kỳ khác nhau là khác nhau. Và bạn sẽ nhận thấy rằng lợi nhuận và thanh khoản trong lĩnh vực Crypto hiện tại đang có xu hướng giảm dần.

Sóng ICO năm 2017, DeFi Summer năm 2021, hệ sinh thái Inscriptions năm 2023, làn sóng Meme năm 2024. Mỗi làn sóng vĩ mô mang theo lượng thanh khoản ngày càng nhỏ, lượng thanh khoản dư thừa trên thị trường ngày càng ít, cảnh tượng nước tràn lan, vạn vật hồi sinh có lẽ khó tái hiện, tối đa chỉ là nhiều điểm bùng nổ nhỏ lẻ.

Theo cảm nhận hiện tại, tôi cho rằng sự tích lũy hơn một thập kỷ qua của Crypto đã hoàn thành một chu kỳ bong bóng đầy đủ. Cùng với việc các chính sách tuân thủ được đưa ra trong hai năm gần đây, chúng ta sắp bước vào một chu kỳ đổi mới và khám phá mới, mong rằng sẽ có thêm nhiều cơ hội xuất hiện.

-

Suy luận về mối quan hệ giữa các bên phát triển dự án, VC, sàn giao dịch và nhà đầu tư thông thường trong các môi trường thị trường khác nhau

Thực tế, khả năng suy luận ở đây rất đa dạng, mỗi vai trò đều ôm mưu đồ riêng, nhưng đều hướng tới một mục tiêu —— tối đa hóa lợi ích cá nhân. Để đạt được mục tiêu này có rất nhiều con đường, đây là một hệ sinh thái cực kỳ phức tạp và sẽ thay đổi theo sự phát triển của ngành.

Nếu có thể hiểu rõ bản đồ hệ sinh thái này, tôi tin chắc bạn sẽ thông suốt rất nhiều việc, ví dụ như ai đang kiếm tiền từ đâu, từ đó bạn cũng biết được mình phù hợp đi con đường nào và kiếm tiền ra sao. Tiếc là hiện tại tôi cũng chỉ biết được vài phần nhỏ.

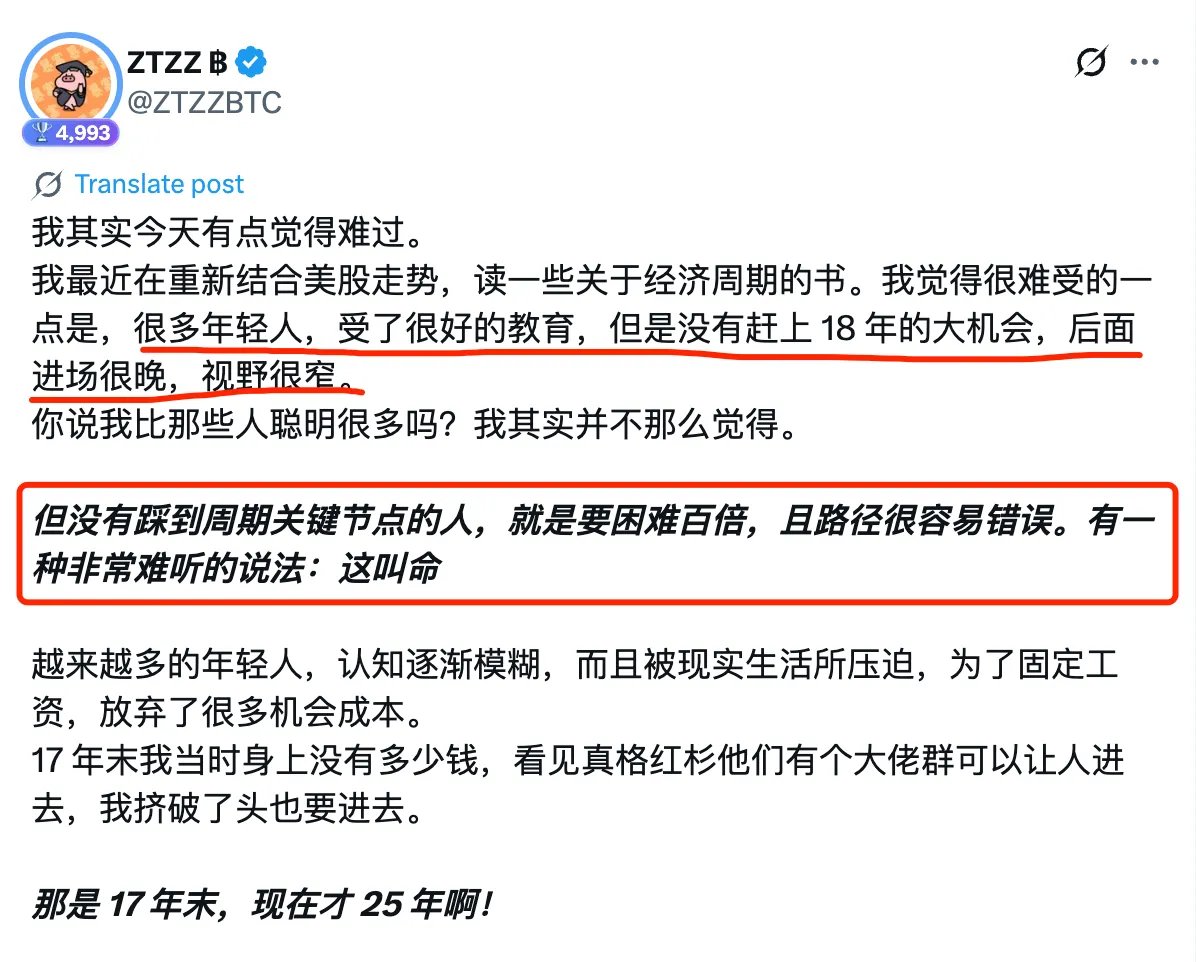

Nhưng nói lại, vào ngành cũng gần hai năm rưỡi, tôi phát hiện ra việc kiếm tiền, thời điểm tốt quan trọng hơn tất thảy, may mắn cũng là một phần năng lực.

Thầy ZZ cũng từng đề cập điều này, khi bước vào đúng ngành nghề vào đúng thời điểm, tiền thực sự là nhặt được, nhưng thường thì nhận thức của những người này không tương xứng với quy mô tài sản của họ. Như trường hợp gần đây "một người dùng mất khoảng 4 triệu nhân dân tệ do mua ví lạnh trên JD", người thậm chí không biết luật sinh tồn cơ bản trong rừng tối nhưng lại sở hữu khối tài sản khổng lồ, minh chứng rõ ràng rằng lựa chọn quan trọng hơn nỗ lực.

https://x.com/ZTZZBTC/status/1948687136322191450

Cuối cùng, chúc mọi người đều có thể nắm bắt được cơ hội thuộc về mình. Chậm mà chắc, nhiều thứ thực ra không "cao sang" như vẻ bề ngoài. Phá bỏ huyền thoại là để kiếm tiền tốt hơn, cùng nhau cố gắng🫡

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News