Báo cáo xu hướng huy động vốn Web3 quý 2 năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo xu hướng huy động vốn Web3 quý 2 năm 2025

Xu hướng gọi vốn trong quý này cho thấy đây không còn là một cuộc chơi đánh cược tràn lan, mà là sự đầu tư dựa trên niềm tin rất rõ ràng.

Tác giả: Robert Osborne, Outlier Ventures

Biên dịch: AididiaoJP, Foresight News

Tóm tắt

-

Vốn đầu tư mạo hiểm Web3 tăng vọt lên 9,6 tỷ USD, mức cao thứ hai theo quý từng được ghi nhận, mặc dù số lượng thương vụ được công bố giảm xuống chỉ còn 306 vòng.

-

Độ tập trung vốn gia tăng. Ít công ty hơn huy động được nhiều vốn hơn, quy mô trung vị của các vòng gọi vốn ở mọi giai đoạn đều tăng. Vòng A đạt mức 17,6 triệu USD, cao nhất trong hơn hai năm.

-

Số tiền gọi vốn hạt giống tăng lên. Số tiền trung vị cho vòng hạt giống nhảy vọt lên 6,6 triệu USD, đảo ngược xu hướng sụt giảm trong quý đầu năm, cho thấy niềm tin mạnh mẽ hơn vào giai đoạn sớm.

-

Các đợt bán token riêng tiếp tục ổn định, chỉ 15 thương vụ huy động được 410 triệu USD. Các đợt bán token công khai giảm 83%, chỉ còn 35 sự kiện huy động được 134 triệu USD.

-

Cơ sở hạ tầng tiếp tục thống trị, tiền mã hóa, khai thác và xác thực cùng mạng tính toán dẫn đầu về vốn và sự quan tâm từ nhà đầu tư.

-

Danh mục người dùng cuối hiện ra dấu hiệu sống lại nhẹ, đặc biệt trong lĩnh vực tài chính và thị trường, nhưng quy mô vốn và tỷ trọng giao dịch vẫn tương đối nhỏ.

Xu hướng gọi vốn trong quý này cho thấy đây không còn là trò chơi đánh cược rộng rãi, mà là đầu tư dựa trên niềm tin sâu sắc.

Tổng quan thị trường: Tập trung vốn

Nhìn thoáng qua, các con số dường như mâu thuẫn: tổng vốn đầu tư mạo hiểm Web3 tăng mạnh, nhưng số lượng giao dịch lại giảm mạnh. Tuy nhiên, trong bối cảnh điều chỉnh rộng lớn hơn mà chúng tôi đã theo dõi kể từ năm 2024, logic trở nên rõ ràng: các nhà đầu tư đang chuyển từ chiến lược phủ sóng rộng sang các khoản đặt cược sâu hơn, chiến lược hơn, và quý II/2025 củng cố rõ rệt xu hướng này.

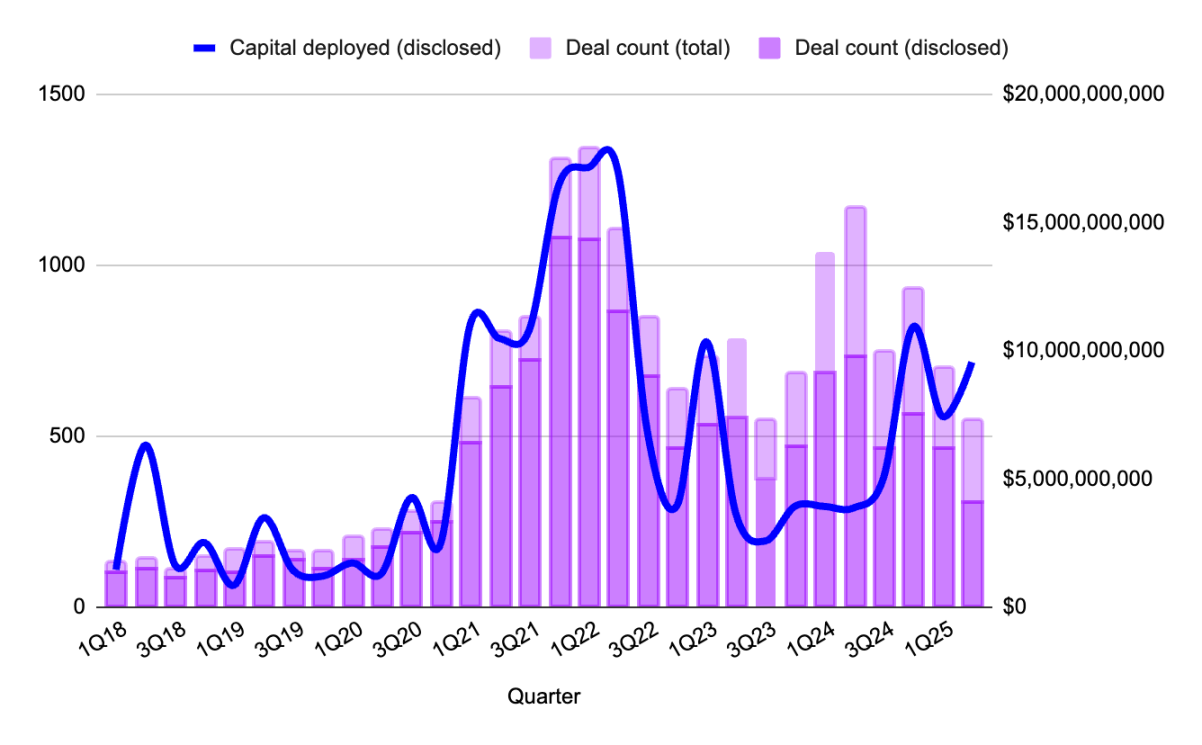

Hình 1: Số lượng giao dịch và tổng vốn gọi vốn Web3 theo quý, Nguồn: Outlier Ventures, Messari

Chỉ có 306 giao dịch được công bố (những thương vụ tiết lộ chi tiết gọi vốn) được ghi nhận trong quý này – mức thấp nhất kể từ giữa năm 2023. Nhưng tổng vốn gọi tăng vọt gần 10 tỷ USD, cao hơn gần 30% so với quý trước, mà không có bất kỳ ngoại lệ khổng lồ nào. Chúng ta không thấy một thương vụ đơn lẻ làm sai lệch dữ liệu, mà là hàng loạt vòng gọi vốn từ 50 triệu đến 250 triệu USD tập trung vào các lĩnh vực chiến lược như cơ sở hạ tầng Rollup, thanh khoản trình xác thực, v.v. Đặc điểm nổi bật của việc gọi vốn quý này là ít thương vụ hơn, vòng gọi lớn hơn, ngưỡng tham gia cao hơn.

Kết quả là thị trường cảm giác nhỏ hơn, nhưng nghiêm túc hơn. Trong môi trường sau thời kỳ các quỹ siêu lớn, các nhà đầu tư không còn chạy theo mọi bản thuyết trình gọi vốn; họ đang cân nhắc kỹ lưỡng về câu chuyện, sự phụ thuộc giao thức và lợi thế phân phối. Bạn không còn nhận được vốn vì tiềm năng, mà vì bạn trở thành thiết yếu.

Giai đoạn gọi vốn cho startup Web3: Sự trở lại của vòng A

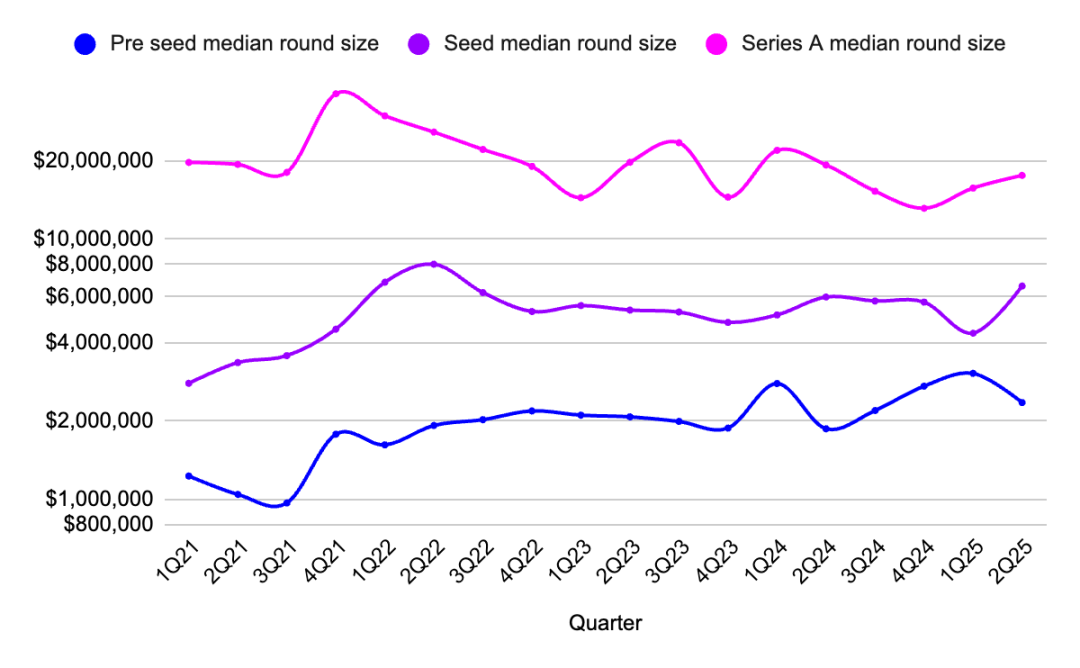

Sau một năm bị bỏ quên, vòng A giờ đây lại trở thành tâm điểm chú ý.

Số tiền trung vị cho vòng A leo lên mức 17,6 triệu USD, cao nhất kể từ đầu năm 2022, với 27 thương vụ huy động tổng cộng 420 triệu USD. Đây không còn là những vòng "gần B" ngụy trang dưới dạng vòng A; mà là sự phân bổ vốn chính xác, thận trọng cho các công ty đã có sự phù hợp sản phẩm-thị trường mạnh (PMF), thường đi kèm doanh thu tăng trưởng ổn định và cơ chế token vững chắc.

Hình 2: Biến động theo quý về quy mô trung vị các vòng trước hạt giống, hạt giống và vòng A, Nguồn: Outlier Ventures, Messari

Vòng hạt giống cũng phục hồi, quy mô trung vị tăng lên 6,6 triệu USD, đồng thời tổng số giao dịch tăng nhẹ. Điều này cho thấy sự quay trở lại của nhà đầu tư vào rủi ro giai đoạn sớm, ít nhất là ở những lĩnh vực hấp dẫn như cơ sở hạ tầng gốc AI hoặc công cụ dành cho trình xác thực. Đồng thời, vòng trước hạt giống duy trì ổn định với mức trung vị 2,35 triệu USD, khẳng định điều chúng tôi đã thấy trong suốt năm qua: các dự án khởi đầu vẫn tồn tại.

Năm 2024, vốn tập trung ở hai cực: sự lạc quan ở giai đoạn trước hạt giống và sự trưởng thành ở vòng B trở đi. Vòng A từng là nơi niềm tin tan biến, nhưng thị trường mạo hiểm không thể đình trệ mãi. Cơ sở hạ tầng cần thời gian để xây dựng, việc mở rộng quy mô cũng vậy, và khoảnh khắc này đã đến.

Đầu tư cơ sở hạ tầng dẫn dắt dòng vốn Web3

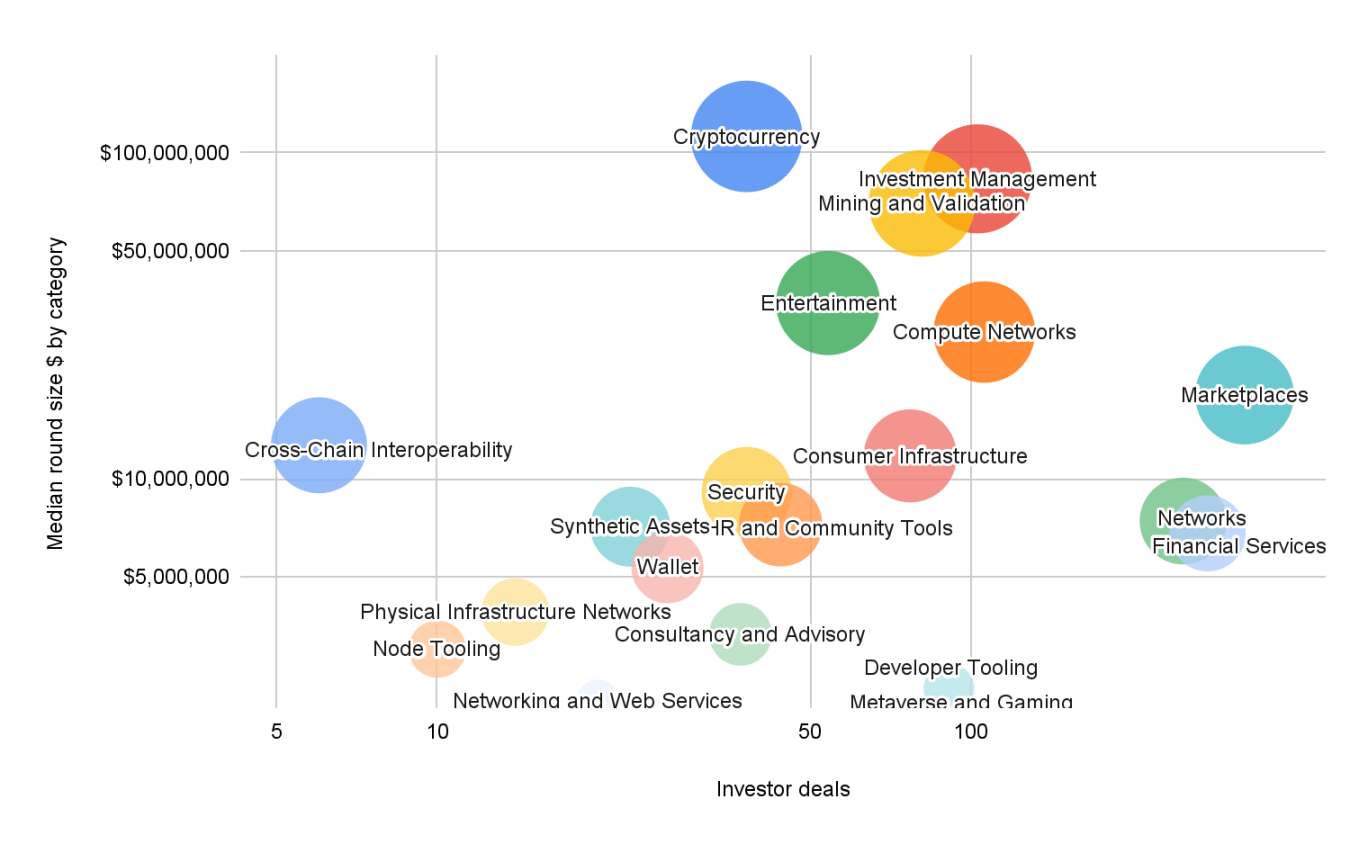

Bản đồ danh mục Web3 theo trọng số vốn trong quý này giống như một bản đồ sau chuyển đổi hậu tiêu dùng.

Hình 3: Giai đoạn gọi vốn và quy mô trung bình mỗi vòng theo danh mục trong quý I/2025. Nguồn: Outlier Ventures, Messari

Lưu ý: “Giao dịch nhà đầu tư” đề cập đến tổng số lần tham gia của nhà đầu tư trong danh mục nhất định, chứ không phải số lượng nhà đầu tư độc lập. Nếu một nhà đầu tư tham gia ba vòng gọi vốn, sẽ được tính là ba giao dịch nhà đầu tư.

Các khoản gọi vốn lớn nhất xảy ra trong lĩnh vực cơ sở hạ tầng (trung vị 112 triệu USD), khai thác và xác thực (trung vị 83 triệu USD) và mạng tính toán (trung vị 70 triệu USD). Đây không phải là các token đầu cơ, mà là cơ sở hạ tầng hỗ trợ mạng xác thực, không gian khối mô-đun và hệ thống đồng thuận tích hợp AI — các lớp nền tảng này định hình chiến lược đầu tư blockchain dài hạn. Logic của nhà đầu tư rất rõ ràng: hỗ trợ hạ tầng nền tảng, rồi mới phát triển nhanh lớp ứng dụng.

Các lĩnh vực cơ sở hạ tầng nổi bật khác gồm cơ sở hạ tầng người dùng (trung vị 11,7 triệu USD) và quản lý tài sản (trung vị 83 triệu USD). Các danh mục này nằm ở điểm giao thoa giữa cơ sở hạ tầng và trải nghiệm người dùng (UX), là các sản phẩm chức năng cao với độ sâu kỹ thuật và khả năng kết hợp lâu dài.

Mặt khác, công cụ dành cho nhà phát triển lại thu hút sự quan tâm mạnh mẽ từ vốn (91 giao dịch nhà đầu tư), nhưng số tiền gọi vốn nhỏ. Đây là một câu chuyện quen thuộc với ngành chi phí thấp, đuôi dài. Tuy nhiên, nó vẫn là sân chơi cho các đội ngũ non trẻ và những ai sẵn sàng tham gia vào các chương trình tài trợ và quyền chọn token.

Tài chính, giải trí và thị trường đều đạt được số lượng giao dịch khỏe mạnh và quy mô trung vị vừa phải (từ 6 đến 18 triệu USD), cho thấy nhà đầu tư duy trì sự quan tâm ổn định nhưng thận trọng. Tuy nhiên, khối lượng giao dịch của họ vẫn xa mới đạt mức 2021–2022. Nhà đầu tư chưa mất hứng thú với ứng dụng người dùng, mà chỉ đang chờ đợi sản phẩm mới xuất hiện.

Gọi vốn bằng token trong quý II/2025: Tư nhân và công khai

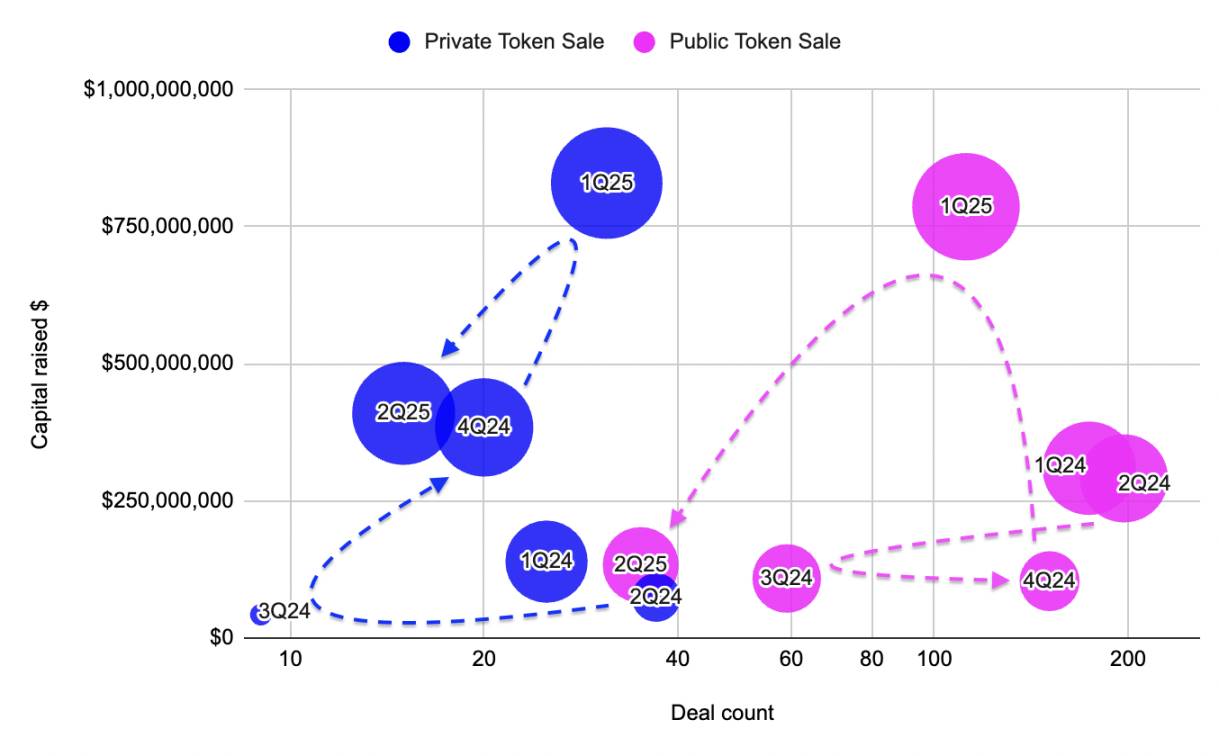

Sau quý I sôi động, gọi vốn bằng token trong quý II bước vào giai đoạn yên tĩnh hơn, nhưng sự chuyển đổi này giống như tái phân bổ hơn là rút lui.

Hình 4: So sánh số lượng và giá trị gọi vốn token tư nhân và công khai từ 2022 đến 2024, Nguồn: Outlier Ventures, Messari

Các đợt bán token tư nhân huy động được 410 triệu USD chỉ qua 15 giao dịch, với quy mô trung vị 29,3 triệu USD — mức cao nhất kể từ 2021. Sự gia tăng các đợt phân bổ tư nhân giá trị cao này làm nổi bật môi trường gọi vốn Web3 hiện tại: sự nhất quán và quan hệ đối tác chiến lược quan trọng hơn sự ồn ào. Đây không phải là các meme coin chạy theo hype hay token tiện ích ngụy trang thành giao thức, mà là các liên minh trình xác thực, kho bạc L2 và hệ sinh thái Rollup mô-đun đang âm thầm củng cố thanh khoản.

Ngược lại, các đợt bán token công khai sụp đổ. Chỉ có 35 đợt gọi vốn hoàn tất, so với 112 trong quý I, tổng giá trị chỉ đạt 134 triệu USD, quy mô trung vị giảm một nửa. Ngay cả các đợt phát hành được nhà đầu tư cá nhân yêu thích cũng khó thu hút sự chú ý, phần lớn khối lượng giao dịch tập trung vào một vài dự án nổi bật. Ngoài ra, tâm lý thị trường cảm giác giống chờ đợi hơn là bi quan, là tư thế quan sát và chờ xem, chứ không phải rút lui toàn diện.

Sự chênh lệch giữa bán tư nhân và công khai nối tiếp xu hướng được theo dõi kể từ cuối 2023. Phát hành token công khai bùng nổ khi thị trường nóng, nhưng vòng tư nhân phản ánh sự nhất quán, chứ không phải sự ồn ào.

Kết luận

Các nhà đầu tư đang tìm kiếm những câu chuyện rõ ràng hơn, cơ sở hạ tầng vững chắc hơn, và những người xây dựng biết cách vận hành trong môi trường gọi vốn mới này.

Nếu 2024 là năm phục hồi và tái cấu trúc, thì quý II/2025 cảm giác như năm thực thi im lặng.

Vốn đang chảy, nhưng chỉ chảy vào một số ít. Dòng giao dịch đang giảm, nhưng quy mô gọi vốn tăng lên. Cơ sở hạ tầng tiếp tục chiến thắng, nhưng không phải vì định kiến, cũng không có sự chuyển dịch ý thức hệ lớn nào xảy ra.

Với các sáng lập viên, con đường hẹp hơn, nhưng không phải không thể đi. Các giao dịch sớm vẫn diễn ra, vòng A đã trở lại. Miễn là phù hợp với các mục tiêu chiến lược, có thể mở rộng và phụ thuộc vào giao thức, các đợt bán token tư nhân một lần nữa có chỗ đứng thực sự trên bàn đàm phán.

Tóm lại: Chúng ta đã rời khỏi chu kỳ tăng nóng toàn thị trường. Đây là một cuộc leo dốc chậm, dưới áp lực, hướng tới những cơ sở hạ tầng quan trọng và các ứng dụng bền vững.

Kết luận rất đơn giản: thị trường này không cần thêm các chu kỳ tăng nóng, nó cần tính tất yếu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News