Sự thất bại của Web3.0, thách thức từ các đồng tiền ổn định mới nổi và cơ hội tại Trung Đông trong lĩnh vực RWA

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự thất bại của Web3.0, thách thức từ các đồng tiền ổn định mới nổi và cơ hội tại Trung Đông trong lĩnh vực RWA

Sổ cái phải phi tập trung, tài sản phải tập trung.

Tác giả: Nathan Ma, Đồng sáng lập và Chủ tịch DMZ Finance

Quan điểm chính:

-

Ổn định tiền bùng nổ, năm 2025 là thời khắc Skype của tài chính blockchain

-

Xây dựng Web3.0 thất bại, thay vào đó xây thành Finance3.0

-

Tài sản thế giới thực (RWA) lên chuỗi: Sổ cái phải phi tập trung, tài sản phải tập trung

-

Trăm đồng chiến tại Hồng Kông: Thử thách cho các ổn định tiền mới nổi

-

Cơ hội RWA tại Trung Đông: Trung tâm tài sản số tầm cỡ thế giới

-

Liên kết RWA giữa Trung Quốc đại lục / Hồng Kông và Trung Đông

Là một trong những ứng dụng cốt lõi nhất của tài chính blockchain, ổn định tiền đã chứng kiến sự tăng trưởng bùng nổ vào năm 2025.

Theo dữ liệu từ RWA.xyz, đến tháng 7 năm 2025, quy mô thị trường ổn định tiền toàn cầu đã vượt ngưỡng 250 tỷ USD. Trong 12 tháng qua, số lượng địa chỉ hoạt động của ổn định tiền vượt quá 240 triệu, số giao dịch đạt 1,4 tỷ lần, tổng giá trị giao dịch lên tới 6,7 nghìn tỷ USD. Năm 2024, khối lượng giao dịch hàng năm của ổn định tiền đã vượt qua tổng khối lượng giao dịch của Visa và MasterCard, trở thành một trong những phương tiện thanh toán quan trọng nhất toàn cầu.

Theo dự báo của Ủy ban Tư vấn Vay mượn Tài chính Hoa Kỳ (TBAC), vốn hóa thị trường cơ sở của ổn định tiền có thể đạt 2 nghìn tỷ USD vào năm 2028; nếu tính cả thị trường ổn định tiền có lãi suất, quy mô toàn bộ có thể đạt từ 3,5 đến 4 nghìn tỷ USD.

Năm 2025 là thời khắc Skype của tài chính blockchain

Trước khi Skype ra đời vào năm 2003, việc gọi điện thoại quốc tế vừa đắt đỏ vừa bất tiện. Sự xuất hiện của Skype đã hoàn toàn đảo lộn mạng điện thoại truyền thống, gần như miễn phí cho phép truyền tải tức thì giọng nói và văn bản trên toàn cầu. Và đây chỉ mới là khởi đầu của cuộc cách mạng.

Năm 2009 WhatsApp ra mắt, năm 2011 WeChat xuất hiện, sự trỗi dậy của WeChat Pay và Alipay chính thức mở màn cho kỷ nguyên tài chính Internet.

Ổn định tiền, với tư cách là một trong những ứng dụng tiêu biểu nhất của tài chính blockchain, ban đầu được phát minh để làm phương tiện giao dịch trên chuỗi. Nhưng cùng với các lệnh trừng phạt địa chính trị, lạm phát toàn cầu và tình hình quốc tế bất ổn, ổn định tiền dần trở thành đối thủ đáng gờm thay thế hệ thống thanh toán quốc tế truyền thống SWIFT.

Sự thách thức này bắt nguồn từ lợi thế về hiệu quả và chi phí vốn có nhờ công nghệ: Giao dịch xuyên biên giới qua SWIFT trung bình mất khoảng 5 ngày làm việc, phí khoảng 2–3%; trong khi thanh toán bằng ổn định tiền dựa trên blockchain có thể thực hiện chuyển khoản tức thì 7×24 giờ. Lấy ví dụ chuỗi Solana, chi phí trung bình mỗi giao dịch chỉ khoảng 0,00025 USD, lợi thế chi phí cực kỳ rõ rệt.

Cũng như việc Internet thay thế mạng điện thoại vào năm 2003, hôm nay mạng blockchain đang thay thế mạng thanh toán liên ngân hàng truyền thống – xu hướng này đã không thể đảo ngược, và cuộc cách mạng mới chỉ bắt đầu.

Nỗ lực xây Web3.0 thất bại, thay vào đó xây được Finance3.0

Ranh giới thực sự giữa Web2.0 và Web1.0 không nằm ở nâng cấp cách thức tương tác, mà ở sự bùng nổ toàn diện của tầng ứng dụng. Tìm kiếm, video, thanh toán, thương mại điện tử, trò chơi, mạng xã hội – mọi trải nghiệm Internet quen thuộc ngày nay đều tập trung xuất hiện trong thời kỳ Web2.0. Động lực phía sau không phải là lý tưởng suông, mà là bước nhảy vọt "về hiệu năng chip và băng thông mạng", trực tiếp kích hoạt một cuộc cách mạng ứng dụng chưa từng có tiền lệ.

Nếu dùng tiêu chí bùng nổ ứng dụng để phân biệt thế hệ, thì "Web3.0" trước đây chưa thực sự chứng kiến sự bùng nổ ứng dụng quy mô lớn, chủ yếu chỉ là đổi mới ở tầng hạ tầng cơ sở —— như sổ cái phân tán và công nghệ tiền mã hóa. Việc đơn thuần dùng khái niệm "tập trung" hay "phi tập trung" ở tầng chức năng để phân biệt thế hệ rõ ràng thiếu sức thuyết phục.

Từ góc nhìn này, việc xây dựng Web3.0 chưa thành công, mà thay vào đó đã xây nên "Finance 3.0": Trên nền tảng mạng lưới phi tập trung, sử dụng tiền mã hóa làm phương tiện, di chuyển các chức năng của tài chính truyền thống như sàn giao dịch, phái sinh, đòn bẩy, cho vay lên chuỗi.

-

Finance 1.0 —— Hệ thống tài chính truyền thống

-

Finance 2.0 —— Tài chính Internet

-

Finance 3.0 —— Tài chính blockchain

Ứng dụng quan trọng nhất trong Finance 3.0 chính là ổn định tiền được xây dựng trên mạng lưới phi tập trung, đang làm thay đổi sâu sắc mạng lưới thanh toán và thanh toán bù trừ toàn cầu. Mức độ phá hủy của đổi mới này có thể so sánh với việc tàu hỏa thay thế xe ngựa, mang lại bước nhảy vọt về hiệu quả và chi phí.

RWA lên chuỗi: Sổ cái phải phi tập trung, tài sản phải tập trung

Khác với Finance 2.0, mạng lưới blockchain từ lúc sinh ra đã được thiết kế là nền tảng底层 để giao dịch tài sản, ban đầu chủ yếu hỗ trợ các tài sản gốc mã hóa như Bitcoin (BTC) và Ethereum (ETH), hiện nay việc token hóa tài sản thế giới thực đang được đẩy mạnh. Cổ phiếu Mỹ, trái phiếu kho bạc Mỹ, vàng, bất động sản... lần lượt được đưa lên chuỗi. Điều này không chỉ có nghĩa tài sản có thể được chuyển giao tức thì, mà còn có thể dùng làm tài sản thế chấp tham gia vào các dịch vụ tài chính đa dạng như cho vay và DeFi, làm tăng đáng kể tính thanh khoản và tiềm năng sinh lời của tài sản thực. Nhóm Tư vấn Boston (BCG) dự báo đến năm 2030, quy mô thị trường tài sản RWA được token hóa có thể đạt 16 nghìn tỷ USD.

Trong quá trình RWA lên chuỗi, có hai vấn đề cốt lõi: thứ nhất là lựa chọn sổ cái (blockchain) —— chuỗi công hay chuỗi liên minh, mức độ phi tập trung ra sao? Thứ hai là lựa chọn loại tài sản ưu tiên lên chuỗi, tài sản nào phù hợp hơn để lên chuỗi trước? Hai vấn đề lớn này ảnh hưởng trực tiếp đến thành bại và quy mô của việc đưa tài sản lên chuỗi.

Quan điểm của tôi là: Sổ cái phải phi tập trung, còn tài sản phải tập trung.

Một, lựa chọn sổ cái: RWA nên ưu tiên chuỗi công phi tập trung

Trong thực tiễn token hóa RWA, khuyến nghị ưu tiên sử dụng chuỗi công phi tập trung —— như Ethereum, Solana, hoặc các chuỗi công thuộc hệ sinh thái sàn giao dịch như BNB Chain, Base,... Lấy ví dụ token trái phiếu kho bạc Mỹ (T-Bill Token), ba sản phẩm tiêu biểu hiện nay: BUIDL do BlackRock hợp tác với Securitize ra mắt, BENJI của Franklin Templeton, và QCDT do QNB hợp tác với DMZ Finance ra mắt —— tất cả đều được phát hành trên chuỗi công.

Lý do cốt lõi nằm ở hai ứng dụng chính sau:

1) Tài sản dự trữ cho ổn định tiền

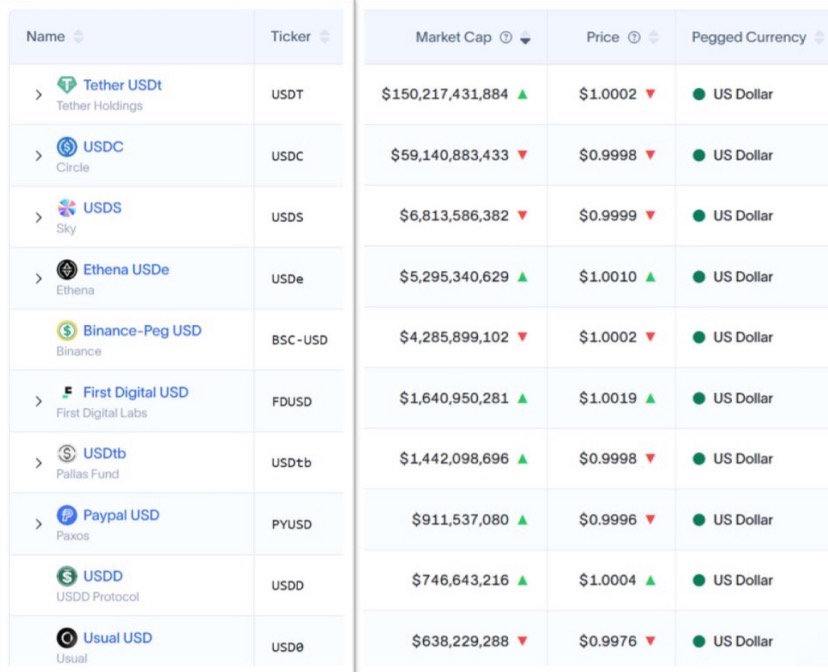

BUIDL đã trở thành tài sản cơ sở chính cho ổn định tiền sinh lời USDtb (Ethena), đỉnh cao khi chiếm hơn 70% lượng phát hành BUIDL.

Circle đã ký thỏa thuận với BlackRock, sẽ thay thế 90% vị thế trái phiếu kho bạc ngắn hạn trong dự trữ USDC bằng BUIDL, nhằm nâng cao tính minh bạch và lợi nhuận trên chuỗi.

2) Làm tài sản thế chấp giao dịch

Lĩnh vực tài chính truyền thống đã có tiền lệ: Tại Sở giao dịch Hàng hóa Chicago (CME), hơn 50% tài sản ký quỹ là trái phiếu kho bạc Mỹ.

Thế giới blockchain cũng đang sao chép mô hình này: OKX và Standard Chartered Bank vào tháng 4 năm 2025 đã ra mắt dự án thí điểm «Collateral Mirroring», cho phép khách hàng tổ chức sử dụng tài sản mã hóa và các quỹ thị trường tiền tệ được token hóa (như BENJI của Franklin Templeton) làm tài sản ký quỹ giao dịch. Được biết Binance, Bybit và các sàn khác cũng sắp triển khai giải pháp tương tự.

Nếu hôm nay phát hành token trái phiếu kho bạc và đưa lên chuỗi, nhưng chọn chuỗi liên minh hoặc chuỗi riêng, sẽ rất khó tham gia vào hai kịch bản ứng dụng then chốt nêu trên, điều này sẽ làm suy giảm nghiêm trọng ý nghĩa và giá trị của việc lên chuỗi. Tuy nhiên, theo thực tiễn hiện nay của các tổ chức tài chính, trong giai đoạn đầu họ vẫn có xu hướng phổ biến chọn chuỗi liên minh hoặc chuỗi riêng, chủ yếu vì lo ngại an toàn và kiểm soát thị trường. Hiệu quả dài hạn của lựa chọn này trên thị trường vẫn cần thêm thời gian quan sát.

Hai, lựa chọn tài sản: Phải tập trung.

Mức độ tập trung càng cao, tiêu chuẩn hóa tài sản, hệ thống xếp hạng và tính thanh khoản thứ cấp càng trưởng thành. Theo mức độ tập trung, có thể phân loại như sau:

Trái phiếu chính phủ / Vàng > Cổ phiếu > Tiền gửi ngân hàng lớn > Trái phiếu tư nhân > Bất động sản > Trạm sạc > Nho Mã Lục

Tính tập trung của tài sản bù trừ cho tính phi tập trung của mạng blockchain, kết hợp cả hai mới có thể giải phóng tính thanh khoản trên toàn cầu. Đưa trạm sạc lên chuỗi không thể giải quyết vấn đề thanh khoản; đưa nho lên chuỗi chỉ là炒作 khái niệm, khó tạo ra thị trường sâu rộng.

Trăm đồng chiến tại Hồng Kông: Cơ hội và thử thách cho các ổn định tiền mới nổi

Gần đây, khi các quốc gia và khu vực như Mỹ và Hồng Kông dần rõ ràng hóa khung pháp lý, nhiệt độ thị trường ổn định tiền đã đạt mức cao chưa từng thấy.

Xét về chức năng, ổn định tiền có thể chia thành ba loại: ổn định tiền giao dịch, ổn định tiền thanh toán và ổn định tiền sinh lời, ba loại này tuy có chồng lấn nhưng trọng tâm khác nhau.

Thành công của ổn định tiền giao dịch phụ thuộc rất lớn vào sự ủng hộ của các sàn giao dịch hàng đầu, và cái giá để có được sự ủng hộ này thường là phải nhượng bộ phần lớn lợi nhuận —— như mối quan hệ giữa Coinbase và USDC; một cách khác là sàn giao dịch trực tiếp hậu thuẫn, ví dụ như Binance tích hợp sâu và dẫn dắt FDUSD.

Sau USDT/UADC, các ổn định tiền đạt được quy mô nhất định chủ yếu là «ổn định tiền sinh lời», ví dụ như USDe và USDtb của Ethena, cơ chế cốt lõi là thông qua cấu trúc sinh lời (như phí tài trợ hoặc doanh thu giao thức) để chuyển lợi nhuận cho người dùng, từ đó tăng sức hấp dẫn khi nắm giữ.

Loại «ổn định tiền tuân thủ pháp lý» mới nổi lại lấy cảnh thanh toán làm trọng tâm, chủ thể phát hành thường là các gã khổng lồ thanh toán (như PayPal, Visa) hoặc nền tảng thương mại điện tử xuyên biên giới (như Amazon, JD.com). Các ổn định tiền này thường bám rễ vào hoạt động thanh toán toàn cầu sẵn có, áp dụng lộ trình phát triển «trước B2B rồi mới B2C».

Gần đây tôi đi khảo sát tại Hồng Kông và trao đổi sâu với nhiều tổ chức, được biết đã có hơn một trăm tổ chức và công ty đang xin hoặc chuẩn bị xin giấy phép ổn định tiền Hồng Kông, «trăm đồng chiến» đã nổ ra tại Hồng Kông. Nhưng cuộc cạnh tranh này đang đối mặt nhiều thử thách:

1. Không sinh lời, khó giữ tiền: Theo khung giám sát của Mỹ và Hồng Kông, ổn định tiền tuân thủ pháp lý không được phép trả lãi trực tiếp cho người nắm giữ, khiến người dùng thiếu động lực giữ tiền ngoài thanh toán, ảnh hưởng đến khả năng lưu giữ dòng tiền.

2. Khó thâm nhập cảnh giao dịch, ngưỡng sàn cao: Dù các bên phát hành ổn định tiền tuân thủ tích cực tiếp cận các sàn giao dịch chính, nhưng do vé vào cửa của các sàn hàng đầu khan hiếm, việc thực sự niêm yết là rất khó.

3. Rào cản cảnh thanh toán dày đặc, khó phá vỡ vòng tròn: Các ổn định tiền do các sàn thương mại điện tử phát hành chủ yếu phục vụ hệ sinh thái riêng, khó đạt được tính tương tác xuyên nền tảng. Rất khó hình dung Amazon sẽ hỗ trợ ổn định tiền của JD, và ngược lại.

Để giải quyết các điểm đau trên, thị trường đã xuất hiện các công ty đổi mới mới tập trung vào giải pháp thanh toán bù trừ và tích hợp lợi nhuận giữa các ổn định tiền. Trong đó, các doanh nghiệp hạ tầng được ngân hàng lớn hậu thuẫn có lợi thế thiên bẩm, điển hình như: Partior, được Ngân hàng Trung ương Singapore (MAS) ươm tạo, chuyên về thanh toán xuyên biên giới bằng ổn định tiền, nhận được sự hỗ trợ từ DBS, J.P. Morgan, ENBD; Taurus, tập trung vào thị trường châu Âu, được Credit Suisse và Deutsche Bank hỗ trợ; và DMZ Finance, nhà cung cấp hạ tầng RWA, được QNB và Standard Chartered Bank hỗ trợ.

Những tổ chức này đều đã được chọn vào Phòng thí nghiệm Tài sản Số QFC do Ngân hàng Trung ương Qatar dẫn dắt, và được coi là những người tham gia then chốt trong việc xây dựng hạ tầng thế hệ mới cho ổn định tiền.

Cơ hội RWA tại Trung Đông: Trung tâm tài sản số tầm cỡ thế giới

Để đánh giá tiềm năng phát triển RWA của một khu vực, có thể xét theo ba chiều: giám sát, sinh thái và thị trường.

Chiều giám sát: Ngay từ năm 2018, Khu tự do tài chính Abu Dhabi ADGM (FSRA) đã ra mắt một trong những khung giám sát tài sản mã hóa đầu tiên trên thế giới được ngành công nhận rộng rãi, bao gồm quy định toàn diện về sàn giao dịch, tổ chức lưu ký và cơ chế phát hành. VARA được thành lập năm 2022, trở thành cơ quan giám sát tài sản ảo tại Dubai ngoài DIFC, sau đó ký thỏa thuận hợp tác với SCA năm 2024, cung cấp lộ trình giám sát xuyên tiểu vương quốc cho các thực thể vận hành. Hiện tại, Binance, OKX và Deribit đã nhận được giấy phép chính thức từ VARA Dubai, Bybit cũng đã nhận giấy phép tạm thời.

Tháng 7 năm 2025, cơ quan giám sát Dubai DFSA chính thức phê duyệt quỹ thị trường tiền tệ đầu tiên được token hóa - QCDT. Quỹ này đăng ký tại DIFC, do QNB và DMZ Finance hợp tác ra mắt, quỹ và token đều được lưu ký tại Standard Chartered Bank (Dubai). QCDT kết hợp sức mạnh của hai trung tâm tài chính lớn Trung Đông là Dubai và Qatar, đặt chân tại Trung Đông, vươn ra thị trường toàn cầu.

Chiều sinh thái: Dữ liệu cho thấy, quy mô tài sản mã hóa do các quỹ chủ quyền UAE nắm giữ đã vượt quá 40 tỷ USD. Tháng 3 năm nay, MGX, công ty thuộc quỹ chủ quyền Abu Dhabi, đã đầu tư 2 tỷ USD vào Binance, trở thành quỹ chủ quyền đầu tiên đầu tư vào một sàn giao dịch tiền mã hóa hàng đầu. Đồng thời, khu vực Trung Đông đang đầu tư hàng ngàn tỷ USD để xây dựng cụm năng lực AI lớn thứ hai thế giới sau Mỹ. Tại Dubai, lượng lớn các công ty quản lý tài sản hàng đầu, quỹ phòng hộ, tổ chức giao dịch định lượng, quỹ đầu tư tư nhân và văn phòng gia đình đang tích cực tham gia lĩnh vực tài sản mã hóa.

Dubai được mệnh danh là trung tâm tài chính lớn thứ ba thế giới, Trung tâm Tài chính Quốc tế Dubai (DIFC) quy tụ hơn 2.600 tổ chức tài chính và công ty, đến cuối năm 2024 cụ thể bao gồm:

-

Hơn 260 tổ chức ngân hàng và thị trường vốn;

-

Hơn 410 công ty quản lý tài sản và quản lý tài sản, trong đó có 75 quỹ phòng hộ;

-

Hơn 125 công ty bảo hiểm và tái bảo hiểm;

-

Hơn 800 doanh nghiệp gia đình;

Về phía các tổ chức tài chính Trung Quốc, DIFC là nơi duy nhất tại UAE tập trung các doanh nghiệp tài chính Trung Quốc, tổng tài sản ngân hàng và thị trường vốn của năm ngân hàng lớn Trung Quốc tại DIFC chiếm hơn 30%, và khoảng 30% doanh nghiệp Trung Quốc đặt trụ sở tại DIFC là các công ty trong danh sách Fortune 500.

Chiều thị trường: Dữ liệu cho thấy, dự kiến đến năm 2025, khoảng 9.800 triệu phú sẽ di cư đến UAE, trở thành quốc gia thu hút nhiều cá nhân giàu có nhất thế giới trong năm, vượt qua Mỹ và Anh. Tỷ lệ thâm nhập tài sản mã hóa tại UAE dự kiến đạt 39% vào năm 2025, xa vượt mức trung bình toàn cầu 6,8%.

Dubai, Abu Dhabi và Doha sở hữu những lợi thế sau:

-

Không thuế thu nhập cá nhân và thuế lợi vốn, thuế doanh nghiệp cực thấp;

-

Kết nối thị trường toàn cầu: Chính sách "Thị thực vàng 10 năm" tại Dubai门槛 thấp, chênh lệch múi giờ với Hồng Kông, Singapore, Trung Quốc đại lục chỉ 4 tiếng, với London và Thụy Sĩ lần lượt là 3 và 2 tiếng, tạo thành trung tâm giao thoa lý tưởng cho thị trường toàn cầu.

Vì vậy, cơ hội RWA tại Trung Đông không đơn thuần là thị trường "đại gia" theo nghĩa truyền thống, mà còn là một thị trường tuân thủ pháp lý hướng tới các tổ chức và nhà đầu tư cá nhân giàu có toàn cầu. Tính tuân thủ pháp lý của các dự án RWA tại Trung Đông sẽ nhận được sự công nhận cao từ thị trường vốn toàn cầu.

Ba yếu tố giám sát, sinh thái và thị trường cùng thúc đẩy Trung Đông trở thành trung tâm quan trọng hàng đầu của tài sản mã hóa toàn cầu.

Liên kết RWA giữa Trung Đông và Trung Quốc đại lục / Hồng Kông

Trung Đông là thị trường lý tưởng nhất cho ổn định tiền Nhân dân tệ offshore, kim ngạch thương mại hàng năm giữa Trung Quốc đại lục/Hồng Kông và UAE vượt 110 tỷ USD, với Qatar vượt 30 tỷ USD. Nếu có thể chuyển một phần kim ngạch thương mại này sang thanh toán bằng ổn định tiền Nhân dân tệ offshore phát hành tại Hồng Kông, sẽ cực kỳ kích hoạt sức sống của thị trường RWA và thị trường ổn định tiền Trung Quốc.

Bên cạnh đó, các tài sản chất lượng cao trong nước cũng có thể cân nhắc tận dụng khung pháp lý tuân thủ tại Trung Đông, trình diễn và gây quỹ trên sân khấu trung tâm tài sản số tầm cỡ thế giới này, sẽ mang lại lợi ích rõ rệt và nâng cao giá trị thương hiệu cho hoạt động kinh doanh thực tế.

Khi lý tưởng Web3.0 gặp trở ngại trong thực tiễn, Finance3.0 đã đạt được đột phá thực chất nhờ ổn định tiền và việc đưa tài sản lên chuỗi, trong các cảnh quan tài chính cốt lõi như thanh toán, thanh toán bù trừ, ký quỹ giao dịch. Logic cốt lõi rất rõ ràng: Sổ cái phải phi tập trung để giành được niềm tin toàn cầu; tài sản phải tập trung để kết nối với giá trị thực.

Và trong bối cảnh giám sát toàn cầu ngày càng rõ ràng, các tổ chức tài chính truyền thống gia nhập nhanh chóng, Trung Đông đang nhanh chóng trở thành trung tâm then chốt kết nối hạ tầng tài chính mới và dòng vốn toàn cầu. Nơi đây sở hữu cả khung thể chế tiên phong, năng lực thanh khoản toàn cầu và phân bổ tài nguyên, cộng với liên kết kinh tế-thương mại với Trung Quốc đại lục và Hồng Kông, tạo ra môi trường thực tiễn có thể mở rộng quy mô cho ổn định tiền và RWA.

Chúng ta đang đứng ở điểm khởi đầu của việc tái cấu trúc bản đồ tài chính toàn cầu, kỷ nguyên mới của ổn định tiền và RWA đã chính thức mở ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News