「Mua coin」cổ phiếu Mỹ năm 2025: Điên rồ, chênh lệch giá và chênh lệch lợi nhuận

Tuyển chọn TechFlowTuyển chọn TechFlow

「Mua coin」cổ phiếu Mỹ năm 2025: Điên rồ, chênh lệch giá và chênh lệch lợi nhuận

Thời đại chênh lệch giá, định hướng phát triển tiếp theo của các chiến lược vi mô trong mắt nhà giao dịch chuyên nghiệp.

Tác giả: Jaleel Gia Lục,BlockBeats

Mùa hè năm 2025 là mùa hè của cổ phiếu tiền mã hóa tại thị trường chứng khoán Mỹ.

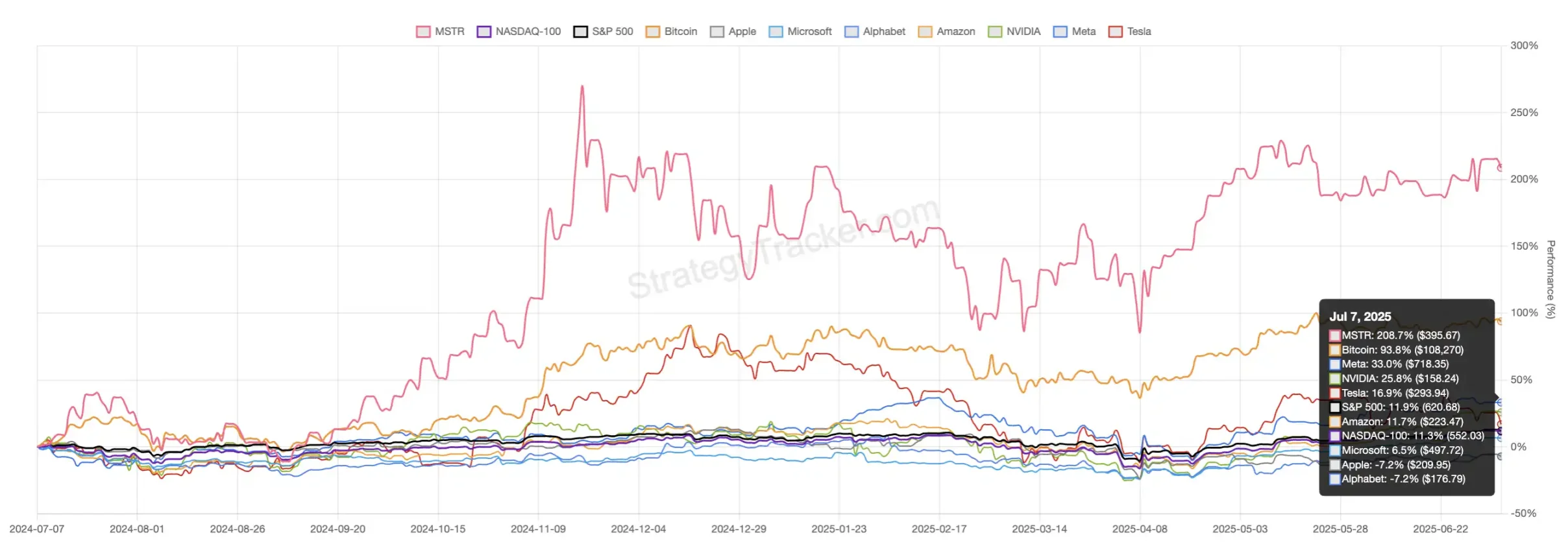

Nhìn vào thị trường vốn, nhân vật chính thực sự trong năm nay không phải là Meta hay NVIDIA, càng không phải những gã khổng lồ công nghệ truyền thống, mà là các cổ phiếu Mỹ "chiến lược nắm giữ tiền mã hóa" bằng cách đưa Bitcoin vào bảng cân đối kế toán. Biểu đồ dưới đây cho thấy rõ sự điên rồ của MicroStrategy (MSTR).

Trong vòng một năm qua, Bitcoin tăng gần 94%, vượt xa hầu hết tài sản truyền thống. Trong khi đó, các gã khổng lồ công nghệ như Meta, NVIDIA, Tesla dù có mức tăng cao nhất cũng chỉ khoảng 30%; còn Microsoft, Apple và chỉ số S&P 500 thì cơ bản dao động quanh mức 0, thậm chí còn điều chỉnh giảm.

Nhưng giá cổ phiếu MicroStrategy lại tăng vọt 208,7%.

Và phía sau MSTR, một loạt cổ phiếu Mỹ, Nhật nắm giữ tiền mã hóa đang lần lượt tạo nên những huyền thoại định giá riêng biệt. Phần chiết khấu trên giá trị ròng nắm giữ tiền mã hóa (mNAV), lãi suất cho vay cổ phiếu, tỷ lệ vị thế bán khống, chênh lệch trái phiếu chuyển đổi, thậm chí cả kịch bản ép bán khống kiểu GameStop – tất cả đang âm thầm vận động và va chạm trong dòng chảy ngầm của thị trường vốn. Niềm tin và cuộc đấu về cấu trúc đan xen, tâm lý tổ chức và nhà đầu tư cá nhân khác biệt nhau —— trong chiến trường mới mang tên “cổ phiếu tiền mã hóa” này, các trader sẽ lựa chọn ra sao? Và những quy luật ẩn giấu nào đang dẫn dắt thị trường?

Bài viết này của BlockBeats sẽ phân tích cơn cuồng nhiệt và trò chơi quyền lực xung quanh các cổ phiếu Mỹ “chiến lược nắm giữ tiền mã hóa” thông qua góc nhìn của ba trader chuyên nghiệp: từ biến động phần chiết khấu của MSTR đến cuộc chiến thầm lặng giữa các công ty mới nổi, từ giấc mơ của nhà đầu tư nhỏ lẻ đến phép tính kỹ lưỡng của các tổ chức, từng lớp một mở ra chu kỳ của câu chuyện vốn mới này.

Sự thật về các cổ phiếu Mỹ “chiến lược nắm giữ tiền mã hóa”

Mua vào BTC, bán khống MicroStrategy dường như là quan điểm của nhiều tổ chức tài chính truyền thống và các trader.

Trader đầu tiên được BlockBeats phỏng vấn, Long Tâm Diêm, đang áp dụng đúng chiến lược này: « Biến động ngầm (IV) của các công ty này chênh lệch rất lớn. Tôi mua quyền chọn Bitcoin ngoài thị trường (OTC) thông qua phần mềm SignalPlus, đồng thời bán quyền chọn mua cổ phiếu của công ty như MSTR ngay khi thị trường chứng khoán Mỹ mở cửa. »

Theo lời Long Tâm Diêm, đây chính là chiến lược chênh lệch biến động « mua BTC + bán khống MSTR », một chiến lược có thể mang lại lợi nhuận ổn định.

« Thực chất chiến lược này dựa trên đánh giá rằng ‘phần chiết khấu sẽ trở về vùng hợp lý’ », Hikari – một trader có phong cách giao dịch thiên về bảo thủ – giải thích: « Ví dụ, giả sử hiện tại phần chiết khấu là 2 lần, bạn dự đoán nó sẽ giảm xuống 1,5 lần, vậy khi chiết khấu giảm đến mức đó, bạn có thể khóa lợi nhuận. Nhưng nếu tâm lý thị trường quá hưng phấn, đẩy chiết khấu lên 2,5 hoặc 3 lần, bạn sẽ gặp lỗ tạm thời. »

« Chiết khấu » – dường như là từ khóa không thể tránh khỏi mỗi khi các trader nhắc đến các cổ phiếu Mỹ “chiến lược nắm giữ tiền mã hóa”.

mNAV (Giá trị ròng thị trường) nói một cách đơn giản là bội số giữa vốn hóa thị trường của công ty và giá trị ròng thực tế của tài sản mã hóa mà họ nắm giữ.

Sự phổ biến của chỉ số này gần như hoàn toàn nhờ vào làn sóng mua Bitcoin dữ dội do MicroStrategy (MSTR) khởi xướng vào năm 2020. Từ đó, giá cổ phiếu MSTR gần như gắn chặt với diễn biến tăng giảm của Bitcoin, nhưng giá thị trường luôn cao hơn đáng kể so với « giá trị ròng thực tế từ lượng coin nắm giữ ». Ngày nay, hiện tượng chiết khấu mNAV này đã lan sang ngày càng nhiều cổ phiếu Mỹ, Nhật sở hữu tài sản mã hóa như Metaplanet, SRM... Nói cách khác, thị trường vốn sẵn sàng trả giá vượt xa tổng giá trị « định giá bằng coin + tài sản kinh doanh chính », phần còn lại chính là khoản đặt cược vào việc nắm giữ coin, đòn bẩy, khả năng huy động vốn tương lai và không gian tưởng tượng.

Chỉ số chiết khấu mNAV - tấm gương soi rõ bản chất của các công ty kiểu MicroStrategy

Nhìn lại diễn biến chỉ số chiết khấu mNAV của MicroStrategy. Từ năm 2021 đến đầu năm 2024, chiết khấu mNAV dao động dài hạn trong khoảng 1,0 đến 2,0 lần, trung bình lịch sử khoảng 1,3 lần —— nghĩa là thị trường trung bình sẵn sàng trả thêm 30% chiết khấu cho lượng Bitcoin trên sổ sách của MSTR.

Nhưng từ nửa cuối năm 2024, chiết khấu mNAV của MicroStrategy bắt đầu tăng, dao động quanh mức 1,8 lần. Cuối năm 2024 còn ngoạn mục hơn, khi Bitcoin liên tục thử nghiệm ngưỡng 100.000 USD, chiết khấu mNAV của MSTR cũng theo đó tăng mạnh, phá vỡ mốc trước đó và đạt đỉnh lịch sử 3,3 lần vào một số phiên giao dịch cực đoan.

Đến nửa đầu năm 2025, chỉ số mNAV dao động trong vùng 1,6–1,9 lần. Rõ ràng, mỗi lần thay đổi vùng chiết khấu đều phản ánh dòng luân chuyển kỳ vọng vốn và sự lên xuống của tâm lý đầu cơ.

Theo Long Tâm Diêm, điều này tương tự khái niệm đòn bẩy kinh doanh trong doanh nghiệp truyền thống; thị trường đánh giá khả năng đòn bẩy tương lai ảnh hưởng đến phần chiết khấu: « MSTR đã huy động vốn nhiều đợt, chủ nợ trải khắp Wall Street, chính năng lực huy động vốn và phát hành cổ phiếu mới này mới là lợi thế cạnh tranh cốt lõi. Thị trường kỳ vọng bạn có thể tiếp tục huy động vốn, nên mới dám đưa ra mức chiết khấu cao hơn. » Ngược lại, các công ty mới nổi, quy mô nhỏ dù có hô hào đến rách họng cũng khó nhận được niềm tin và cộng hưởng tương tự từ thị trường vốn.

Chiết khấu bao nhiêu là hợp lý?

Butter là người điển hình tin tưởng vào dữ liệu và định lượng, mọi quyết định của anh đều dựa trên phân vị lịch sử và biến động.

« Việc thị trường định chiết khấu 2-3 lần cho MicroStrategy là hợp lý », Butter nhận định sau khi tính toán biên độ thay đổi giá Bitcoin và cổ phiếu MicroStrategy trong cùng kỳ năm qua.

Từ đầu năm 2024 đến tháng 3, khi Bitcoin tăng từ khoảng 40.000 USD lên 70.000 USD, mức tăng khoảng 75%, MSTR tăng từ 55 USD lên gần 180 USD, tăng hơn 220%. Trong đợt tăng này, MSTR tăng gấp khoảng ba lần Bitcoin.

Đến tháng 11-12/2024, Bitcoin lại thử nghiệm ngưỡng 100.000 USD, lần này tăng khoảng 33%, trong khi MSTR tăng từ 280 USD lên khoảng 520 USD, tăng khoảng 86%, gấp hơn hai lần tốc độ tăng của Bitcoin.

Tuy nhiên, trong giai đoạn điều chỉnh sau đó từ tháng 12/2024 đến tháng 2/2025, khi Bitcoin giảm từ 100.000 USD xuống 80.000 USD, giảm khoảng 20%, mức giảm của MSTR cũng gấp đôi, giảm tích lũy khoảng 50%.

Tương tự, từ tháng 3 đến tháng 5 năm nay, Bitcoin phục hồi lên khoảng 108.000 USD, tăng 35%, trong khi MSTR tăng gần 70%, vẫn gấp khoảng hai lần.

Ngoài chỉ số chiết khấu, Butter còn theo dõi biến động năm hóa. Theo tính toán của anh, trong năm 2024, độ lệch chuẩn lợi suất hàng ngày của Bitcoin khoảng 4,0%, tương ứng biến động năm hóa toàn thời gian khoảng 76,4%; trong khi độ lệch chuẩn lợi suất hàng ngày của MSTR khoảng 6,4%, biến động năm hóa trong ngày giao dịch chứng khoán Mỹ lên tới 101,6%. Bước sang năm 2025, biến động năm hóa của BTC giảm xuống khoảng 57,3%, còn MSTR vẫn duy trì ở mức khoảng 76%.

Do đó, quan điểm cốt lõi của Butter rất rõ ràng: « Chiết khấu dao động trong vùng 1,5-3 lần là tín hiệu giao dịch rất rõ ràng. » Kết hợp biến động và chiết khấu mNAV, Butter rút ra « logic giao dịch đơn giản nhất » —— mua khi thị trường biến động thấp + chiết khấu thấp, bán khống khi biến động cao + chiết khấu cao.

Cách làm của Hikari tương tự Butter, nhưng anh còn kết hợp chiến lược quyền chọn để hỗ trợ: bán quyền chọn bán (put) kiếm phí khi chiết khấu thấp, bán quyền chọn mua (call) kiếm giá trị thời gian khi chiết khấu cao. Anh cũng cảnh báo nhà đầu tư cá nhân: « Hai tài khoản ký quỹ phải tách biệt, nếu cả hai đều dùng đòn bẩy dễ bị thanh lý trong tình huống cực đoan. Mọi vị thế nặng, dùng đòn bẩy, chênh lệch quyền chọn đều cần chú trọng quản lý rủi ro. »

Chênh lệch trái phiếu chuyển đổi - chiến lược trưởng thành của Wall Street khi chơi MSTR

Nếu coi chênh lệch chiết khấu và giao dịch quyền chọn là môn học bắt buộc trong thế giới « cổ phiếu tiền mã hóa » dành cho nhà đầu tư nhỏ lẻ và trader định lượng, thì các quỹ lớn và tổ chức thực sự lại tập trung vào không gian chênh lệch từ trái phiếu chuyển đổi.

Ngày 30/10/2024, Michael Saylor trong một cuộc họp điện thoại với nhà đầu tư chính thức công bố « Kế hoạch 21/21 »: trong ba năm tới, thông qua phương thức ATM (At-The-Market) phát hành từng phần 21 tỷ USD cổ phiếu phổ thông để liên tục mua Bitcoin. Trên thực tế, chỉ trong vòng hai tháng ngắn ngủi, MicroStrategy đã hoàn thành mục tiêu đợt đầu —— phát hành tích lũy 150 triệu cổ phiếu, huy động 2,24 tỷ USD, bổ sung 27.200 BTC; tiếp đó, quý I/2025, công ty lại tăng mạnh thêm 21 tỷ USD ATM, đồng thời tung ra 21 tỷ USD cổ phiếu ưu đãi vĩnh viễn và 21 tỷ USD trái phiếu chuyển đổi, tổng quy mô công cụ huy động vốn trong nửa năm lên tới 63 tỷ USD.

Butter nhận xét, kiểu phát hành « tăng ca » này gây áp lực nặng nề lên giá cổ phiếu MSTR. Tháng 11/2024, mặc dù giá cổ phiếu từng lên tới đỉnh 520 USD, nhưng do kỳ vọng thị trường về việc pha loãng tiếp theo sụt giảm, giá cổ phiếu liên tục đi xuống, đến tháng 2/2025 thậm chí đã rơi xuống dưới 240 USD, tiến gần đến điểm chiết khấu thấp trong giai đoạn điều chỉnh của Bitcoin. Dù có những đợt phục hồi ngắn, thường xuyên bị đè nén bởi việc phát hành cổ phiếu ưu đãi và trái phiếu chuyển đổi. Theo anh, đây cũng là logic then chốt khiến cổ phiếu MSTR ngắn hạn cực kỳ dễ tăng dễ giảm, nhưng dài hạn lại có biến động liên tục.

Tuy nhiên, với nhiều quỹ phòng hộ thiên về tổ chức hơn, trọng tâm không nằm ở việc đánh cược chiều « tăng » hay « giảm », mà là tận dụng chênh lệch trái phiếu chuyển đổi để thu thập biến động.

« Trái phiếu chuyển đổi thường có biến động ngầm (implied volatility) cao hơn quyền chọn cùng kỳ, là công cụ lý tưởng cho ‘chênh lệch biến động’. Cụ thể, mua trái phiếu chuyển đổi MSTR, đồng thời đi vay và bán khống lượng cổ phiếu phổ thông tương đương trên thị trường, khóa vị thế ròng Delta ≈ 0. Mỗi khi giá cổ phiếu biến động mạnh, chỉ cần điều chỉnh tỷ lệ bán khống, mua thấp bán cao, có thể chuyển biến động thành lợi nhuận. » Butter giải thích: « Đây là một trong những trò chơi chênh lệch trưởng thành nhất trên Wall Street. »

Và đằng sau đó, một nhóm quỹ phòng hộ đang âm thầm chơi trò chênh lệch trưởng thành nhất Wall Street —— « Delta trung tính, Gamma đầu cơ ».

Anh补充 rằng, lãi suất cho vay cổ phiếu MSTR từng lên tới 14,4%, nhưng nhiều vị thế bán khống này không phải do « bi quan về cơ bản công ty », mà là nguồn vốn chênh lệch trái phiếu chuyển đổi, dùng bán khống liên tục để đối chiếu động. « Họ hoàn toàn không quan tâm Bitcoin tăng hay giảm, miễn là biến động đủ lớn, họ có thể mua thấp bán cao liên tục để kiếm chênh lệch. » Butter kết luận như vậy.

Và loại trái phiếu chuyển đổi này của MSTR, về một mặt nào đó, cũng là một sản phẩm phái sinh dạng quyền chọn mua.

Hikari cũng có kinh nghiệm kết hợp chiến lược quyền chọn và trái phiếu chuyển đổi. Anh ví von, mua quyền chọn giống như mua vé số, thi thoảng trúng lớn, đa số là đóng « học phí phí quyền chọn » cho thị trường; bán quyền chọn giống như chủ tiệm vé số, kiếm thu nhập « đều đặn » từ phí quyền chọn. Trong giao dịch thực tế, anh dùng cả quyền chọn và trái phiếu chuyển đổi như công cụ phân tán rủi ro và san bằng chi phí.

« Khác với giao dịch giao ngay hay hợp đồng đòn bẩy truyền thống, ý nghĩa lớn nhất của quyền chọn nằm ở ‘chiều thời gian’. Bạn có thể chọn ngày đáo hạn 1 tháng, 3 tháng, 6 tháng khác nhau, mỗi kỳ hạn có biến động ngầm riêng biệt, tạo ra vô số khả năng kết hợp, biến chiến lược thành tổ hợp đa chiều. Như vậy, bất kể thị trường đi đâu, bạn luôn kiểm soát được rủi ro và lợi nhuận trong phạm vi chịu đựng. »

Chính tư duy này là nền tảng logic phổ biến nhất của chênh lệch phái sinh trên Wall Street. Trên thân MSTR, loại chênh lệch cấu trúc này đang trở thành chiến trường chính của các dòng vốn thông minh.

Có thể bán khống MicroStrategy chưa?

Tuy nhiên, đối với nhà đầu tư cá nhân và散户, bữa tiệc chênh lệch sôi động này chưa chắc đã là điều đáng ăn mừng. Bởi khi ngày càng nhiều quỹ phòng hộ và tổ chức hút máu thị trường thông qua « phát hành + chênh lệch », cổ đông cổ phiếu phổ thông thường trở thành người nhận cuối cùng: họ có thể không thể đối chiếu động như các tổ chức chuyên nghiệp, cũng khó nhận diện kịp thời rủi ro chiết khấu hồi quy và pha loãng —— một khi công ty phát hành quy mô lớn hoặc gặp tình huống cực đoan, lợi nhuận trên sổ sách nhanh chóng tan thành mây khói.

Chính vì vậy, trong những năm gần đây « bán khống MicroStrategy » trở thành lựa chọn phòng ngừa rủi ro của nhiều trader và dòng vốn cấu trúc. Dù bạn là người kiên định mua Bitcoin, ở giai đoạn chiết khấu cao, biến động cao, việc chỉ nắm giữ cổ phiếu MSTR cũng đối mặt với mức giảm giá trị lớn hơn nhiều so với việc chỉ nắm giữ BTC. Làm sao để phòng ngừa rủi ro, hoặc ngược lại, bắt lấy cơ hội « hồi quy chiết khấu » của MSTR, trở thành bài kiểm tra bắt buộc đối với mọi trader tham gia thị trường « cổ phiếu tiền mã hóa ».

Khi nói đến chủ đề bán khống MicroStrategy, thái độ của Hikari rõ ràng thận trọng hơn.

Anh nói mình từng «吃亏» khi bán khống MSTR. Anh thừa nhận từng viết bài phân tích lại trên公众号 —— năm ngoái anh bắt đầu bán khống MSTR ở mức 320 USD, kết quả thị trường tăng mạnh lên 550 USD, áp lực vị thế cực lớn.

Dù cuối cùng « gian nan hòa vốn » khi MSTR điều chỉnh về trên 300 USD, nhưng cảm giác chống đỡ áp lực giảm giá dù chiết khấu cao, anh miêu tả là « người ngoài khó lòng thấu hiểu ».

Giao dịch này khiến Hikari hoàn toàn điều chỉnh phong cách. Anh thẳng thắn, nếu thực sự muốn bán khống, tuyệt đối không dùng cách bán khống trực tiếp hay bán call trần trụi, mà sẽ ưu tiên mua quyền chọn bán (put) hoặc tổ hợp rủi ro có giới hạn —— dù chi phí cao hơn, cũng không liều lĩnh đối đầu trực diện với thị trường nữa. « Vẫn phải khóa chết rủi ro trong phạm vi chấp nhận được. » Anh kết luận.

Nhưng như đã nói trước đó và Butter chỉ ra, MicroStrategy trong những năm gần đây mở rộng mạnh mẽ việc ủy quyền cổ phiếu phổ thông và ưu đãi, từ 330 triệu cổ phiếu trực tiếp nâng lên hơn 10 tỷ cổ phiếu, đồng thời phát hành thường xuyên cổ phiếu ưu đãi, trái phiếu chuyển đổi, tiếp tục phát hành ATM liên tục. « Những thao tác này đặt nền móng cho việc pha loãng vô hạn trong tương lai. Đặc biệt là việc phát hành ATM liên tục và chênh lệch chiết khấu, miễn là giá cổ phiếu cao hơn giá trị tài sản ròng, ban quản lý công ty có thể ‘vô rủi ro’ mua coin, nhưng cổ phiếu phổ thông lại đối mặt với áp lực pha loãng liên tục. »

Đặc biệt nếu Bitcoin điều chỉnh mạnh, mô hình « huy động vốn chiết khấu cao + liên tục mua coin » này sẽ đối mặt áp lực lớn hơn. Về bản chất, mô hình MicroStrategy vẫn phụ thuộc vào chiết khấu cao liên tục của thị trường và niềm tin vào Bitcoin.

Vì vậy, Butter cũng đề cập hai quỹ ETF bán khống kép chuyên dụng cho MicroStrategy: SMST và MSTZ, tỷ lệ phí lần lượt là 1,29% và 1,05%: « Nhưng cái này phù hợp hơn với trader ngắn hạn giàu kinh nghiệm, hoặc nhà đầu tư dùng để phòng ngừa vị thế hiện tại. Không phù hợp nhà đầu tư dài hạn, vì ETF đòn bẩy tồn tại hiệu ứng « suy giảm đòn bẩy », nắm giữ dài hạn thường mang lại lợi nhuận thấp hơn kỳ vọng. »

Các « cổ phiếu Mỹ nắm giữ tiền mã hóa » có thể xảy ra hiện tượng ép bán khống kiểu GameStop không?

Nếu nói bán khống MSTR là công cụ phòng ngừa rủi ro của tổ chức và tay chơi lâu năm, thì « ép bán khống » là câu chuyện cuối cùng tất yếu xuất hiện trong mỗi cao trào thị trường vốn. Năm qua, không thiếu tổ chức công khai nghi ngờ MicroStrategy và Metaplanet – những « công ty nắm giữ tiền mã hóa ». Nhiều nhà đầu tư không khỏi liên tưởng đến sự kiện ép bán khống GameStop gây chấn động Wall Street —— vậy, liệu các cổ phiếu mã hóa Mỹ này có đất nuôi dưỡng làn sóng ép bán khống?

Trong vấn đề này, dù góc nhìn khác nhau, quan điểm của ba trader khá tương đồng.

Long Tâm Diêm cho rằng, xét từ góc độ biến động ngầm (IV), hiện tại các mục tiêu như MSTR chưa xuất hiện tín hiệu «透支 quá mức» rõ ràng. Rủi ro lớn hơn lại đến từ các biến số như chính sách hay thuế ảnh hưởng đến logic cốt lõi của chiết khấu. Anh đùa: « Các bên bán khống bây giờ nên chuyển sang CRCL rồi. »

Hikari phân tích trực tiếp hơn. Anh cho rằng, một gã khổng lồ như MicroStrategy với vốn hóa hàng trăm tỷ USD khó có thể xảy ra hiện tượng ép bán khống cực đoan kiểu GameStop. Lý do rất đơn giản: lượng cổ phiếu lưu hành quá lớn, thanh khoản quá mạnh, nhà đầu tư nhỏ lẻ hay vốn tự do khó có thể hợp lực thúc đẩy toàn bộ vốn hóa. « So sánh, những công ty nhỏ như SBET với vốn hóa ban đầu chỉ vài chục triệu USD mới có khả năng xảy ra ép bán khống. » Anh bổ sung, diễn biến SBET tháng 5 năm nay là ví dụ điển hình —— giá cổ phiếu từ 2-3 USD tăng mạnh trong vài tuần lên 124 USD, vốn hóa tăng gần bốn mươi lần. Các cổ phiếu vốn hóa nhỏ, thanh khoản kém, khó vay cổ phiếu là môi trường lý tưởng cho « ép bán khống ».

Butter cũng đồng tình, anh giải thích chi tiết hơn với BlockBeats hai tín hiệu cốt lõi của « làn sóng ép bán khống »: thứ nhất, giá cổ phiếu tăng vọt đơn ngày cực đoan, mức tăng vào phân vị cao nhất 0,5% lịch sử; thứ hai, lượng cổ phiếu cho vay trên thị trường giảm mạnh, gần như không thể vay, buộc bên bán khống phải mua lại.

« Nếu bạn thấy một cổ phiếu đột nhiên tăng khối lượng mạnh, đồng thời lượng cổ phiếu cho vay rất ít, tỷ lệ vị thế bán khống cao, lãi suất cho vay tăng vọt, đây cơ bản là tín hiệu ép bán khống đang ủ. »

Lấy MSTR làm ví dụ, tháng 6 năm nay tổng lượng bán khống khoảng 23,82 triệu cổ phiếu, chiếm 9,5% lượng lưu hành. Lịch sử giữa tháng 5 thậm chí từng tăng lên 27,4 triệu cổ phiếu, tỷ lệ bán khống lên tới 12-13%. Nhưng xét về khả năng huy động và cung cấp cho vay, rủi ro ép bán khống của MSTR thực tế không cực đoan. Hiện lãi suất cho vay năm hóa chỉ 0,36%, thị trường vẫn còn 3,9-4,4 triệu cổ phiếu có thể vay. Nói cách khác, dù áp lực bán khống không nhỏ, nhưng còn cách xa mức « ép bán khống » thực sự.

So sánh rõ rệt là cổ phiếu Mỹ SBET (SharpLink Gaming) tích trữ ETH. Tính đến nay, lãi suất cho vay năm hóa của SBET lên tới 54,8%, vay cổ phiếu cực kỳ khó và chi phí cao. Khoảng 8,7% lượng lưu hành là vị thế bán khống, và toàn bộ vị thế ngắn chỉ cần 1 ngày giao dịch để mua lại. Chi phí cao kèm tỷ lệ bán khống cao, hàm ý một khi thị trường đảo chiều, SBET rất có thể xuất hiện hiệu ứng « ép bán khống dây chuyền » điển hình.

Xét tiếp cổ phiếu Mỹ SRM Entertainment (SRM) tích trữ TRX, dường như còn cực đoan hơn. Dữ liệu mới nhất cho thấy, chi phí cho vay năm hóa của SRM thậm chí đạt 108–129%, lượng cổ phiếu cho vay dao động 600.000–1,2 triệu, tỷ lệ bán khống khoảng 4,7–5,1%. Dù tỷ lệ bán khống chỉ trung bình, nhưng chi phí tài chính cực cao trực tiếp thu hẹp không gian bán khống, một khi thị trường thay đổi, mặt bằng vốn sẽ chịu áp lực khổng lồ.

Còn cổ phiếu Mỹ DeFi Development Corp. (DFDV) chiến lược tích trữ SOL, từng có chi phí cho vay cao tới 230%, tỷ lệ bán khống lên tới 14%, gần một phần ba lượng lưu hành bị bán khống. Vì vậy, nhìn chung thị trường cổ phiếu tiền mã hóa tuy có đất cho ép bán khống, nhưng thực sự có khả năng kích nổ « điểm kỳ dị đấu tranh đa-khống » thường là những cổ phiếu vốn hóa nhỏ hơn, thanh khoản kém hơn, bị kiểm soát vốn cao hơn.

Trên thế giới chỉ có một MicroStrategy

« Ví dụ, bạn có vốn hóa 10 tỷ USD, thị trường tin bạn có thể huy động thêm 20 tỷ USD để làm việc, vậy đưa ra chiết khấu 2 lần không phải là đắt. Nhưng nếu bạn vừa niêm yết, vốn hóa còn rất nhỏ, dù có hô to ‘tôi sẽ huy động 500 triệu’ đến trời xanh, thị trường vốn cũng chưa chắc tin bạn. » Long Tâm Diêm chỉ ra điểm phân chia cốt lõi hiện tại của các công ty nắm giữ tiền mã hóa —— chỉ khi thực sự làm lớn mạnh, có năng lực huy động vốn liên tục, mở rộng bảng cân đối liên tục, mới có tư cách hưởng chiết khấu cao từ thị trường. Những « tay chơi nhỏ » quy mô hạn chế, mới niêm yết khó có thể tái hiện huyền thoại định giá MSTR trên thị trường.

Nhìn lại hai năm qua, thị trường cổ phiếu Mỹ dần xuất hiện nhiều « công ty chiến lược nắm giữ tiền mã hóa » —— có công ty nắm giữ nặng Bitcoin, có công ty bố trí Ethereum, SOL, BNB thậm chí HLP các tài sản chính, cũng có công ty mô phỏng chiến lược MSTR, đơn thuần muốn ăn theo « chiết khấu nắm giữ coin ».

Nên đánh giá thế nào về logic đầu tư và định vị thị trường của các công ty này? Quan điểm của Long Tâm Diêm vẫn tỉnh táo: «赛道 bây giờ quá đông. Chỉ có ‘vỏ’ hay chiêu trò, thiếu hoạt động kinh doanh và vận hành thực tế, bản chất đều quá ‘non trẻ’. Công ty niêm yết không phải nhóm QQ, không phải cứ vài người tụ lại là có thể chơi được trò vốn. » Anh nhấn mạnh, thị trường vốn có一套 quy tắc và đáy riêng, chỉ dựa vào khí chất liều lĩnh Web3 và nhiệt huyết cộng đồng khó có thể đứng vững lâu dài trên thị trường Mỹ.

Hơn nữa, định giá các công ty này ở các quốc gia và khu vực khác nhau cũng rất khác biệt. Ví dụ Metaplanet của Nhật Bản, thực chất là một công ty khách sạn niêm yết, hiện là người nắm giữ Bitcoin lớn thứ chín toàn cầu. Do chính sách thuế nội địa Nhật Bản ưu ái nắm giữ tài sản mã hóa, cộng thêm nhiều nhà đầu tư châu Á không thể mua coin, các « cổ phiếu tiền mã hóa » như MSTR, Metaplanet thậm chí trở thành « ETF mã hóa » trong mắt nhiều người. Ngược lại Hồng Kông, một số công ty港股 cũng đang thử nghiệm bố trí tài sản mã hóa, nhưng do thanh khoản phân tán, độ sâu thị trường không đủ, chưa hưởng được lợi ích như thị trường Mỹ. Long Tâm Diêm thẳng thắn: « Tôi không mấy lạc quan với các công ty港股 làm chuyện này. »

Không thể phủ nhận, việc đưa lượng lớn Bitcoin vào bảng cân đối kế toán công ty quả thực là biểu tượng của sức mạnh. Nhưng « luật chơi » của thị trường không thay đổi —— công ty chất lượng cực kỳ hiếm, đa số chỉ mượn cơ hội đuổi theo xu hướng và chiết khấu định giá. Một khi Bitcoin giảm mạnh, các công ty đòn bẩy mở rộng bảng cân đối, thiếu hoạt động thực tế dễ rơi vào困境 do mất khả năng huy động vốn, buộc phải bán tháo Bitcoin nắm giữ ở đáy thị trường gấu, ngược lại làm trầm trọng thêm áp lực giảm giá toàn thị trường, gây phản ứng dây chuyền, hình thành vòng xoáy ác tính kiểu « xoáy tử thần ».

Trong thị trường bò, các công ty này thường thể hiện cấu trúc tự củng cố kiểu « chân trái đạp chân phải » —— giá coin tăng, tài sản nắm giữ tăng giá, vốn hóa tăng vọt, được thị trường săn đón, huy động vốn thuận lợi. Nhưng khi vào thị trường gấu, mọi thứ đảo ngược, hệ thống định giá隨時可能 sụp đổ.

Kinh nghiệm của Long Tâm Diêm rất rõ ràng: « Chiết khấu cao tuyệt đối không mua, công ty mới chuyển đổi gần đây cũng không mua, non trẻ sợ sóng gió, công ty huy động vốn chưa quá hai đợt càng không động chạm —— sợ chủ nợ trước đó thực chất là người nhà, giống như doanh nghiệp bất động sản chơi trái phiếu đô la. »

Trong quá trình phỏng vấn, quan điểm của Hikari cũng tương tự Long Tâm Diêm, anh cho biết nhiều « công ty chiến lược nắm giữ tiền mã hóa » mới nổi thực chất chỉ sao chép kịch bản MicroStrategy —— mua coin, huy động vốn, kể chuyện, dựa vào « chiết khấu nắm giữ coin » để đẩy vốn hóa. Một số thậm chí bản thân là VC tiền mã hóa, bên phát hành dự án chuyển đổi. Hikari thẳng thắn: « Thực ra nhiều công ty này, đến để lừa tiền. »

« Thực ra MSTR có thể đi đến hôm nay, nguyên nhân cốt lõi là quy mô đủ lớn, lượng Bitcoin nắm giữ đủ nhiều. Tiếp theo nó còn nhiều cách chơi tiềm năng, ví dụ dùng những Bitcoin này để质押 quy mô lớn, hoặc chơi các chiến lược quyền chọn phức tạp, làm sống động tài sản. Miễn là công ty chịu chia cổ tức, hoàn trả lợi nhuận này cho cổ đông, con đường này thực ra có thể tiếp tục chơi mãi. »

Anh bổ sung, ngoài MicroStrategy, hiện tại anh chỉ chú ý một vài ít « cổ phiếu Mỹ nắm giữ coin » thực sự công bố tài sản rõ ràng, kinh doanh chính đáng, như Metaplanet của Nhật Bản và công ty thiết bị y tế SMLR (Semler Scientific): « Miễn là cấu trúc tài sản đủ rõ ràng, kinh doanh chính không quá điên rồ, những công ty này còn đáng để theo dõi. »

Còn thị trường thay đổi thế nào, chiến lược thay đổi thế nào, điểm mà Long Tâm Diêm, Hikari và Butter đều vô cùng đồng ý là: Dù câu chuyện phát triển ra sao, cuối cùng điều khan hiếm nhất và có sự đồng thuận cao nhất trong thị trường mã hóa vẫn là Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News