Một quý: 300 tỷ USD — AI chiếm tới 80% vốn đầu tư mạo hiểm toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Một quý: 300 tỷ USD — AI chiếm tới 80% vốn đầu tư mạo hiểm toàn cầu

Đầu tư mạo hiểm năm 2026 ngày càng được định nghĩa bởi mức độ tập trung cao, tính chọn lọc và sự phân hóa ngày càng gia tăng, thay vì một sự phục hồi đồng đều.

Tác giả: insights4vc

Biên dịch: TechFlow

Giới thiệu của TechFlow: insights4vc đã tổng kết thị trường đầu tư mạo hiểm toàn cầu quý I/2026. Tổng số vốn huy động trong quý này đạt khoảng 300 tỷ USD, lập kỷ lục mới, nhưng 80% trong đó đổ vào lĩnh vực AI. Riêng OpenAI đã gọi vốn thành công 122 tỷ USD, Anthropic 30 tỷ USD, xAI 20 tỷ USD và Waymo 16 tỷ USD — bốn thương vụ này chiếm tới hai phần ba tổng vốn đầu tư mạo hiểm toàn cầu. Lĩnh vực tiền mã hóa ghi nhận sự phục hồi nhẹ với khoảng 8,6 tỷ USD được huy động trong quý I, song hai phần ba số vốn này tập trung vào tháng Ba; hơn nữa, nguồn vốn chủ yếu chảy vào cơ sở hạ tầng thanh toán bằng stablecoin và các giải pháp tuân thủ pháp lý, trong khi các dự án mang tính đầu cơ vẫn ảm đạm.

Nội dung chính:

Thị trường đầu tư mạo hiểm năm 2026 đã bước vào một giai đoạn mới. Nó không còn là một thị trường tài trợ rộng rãi cho các startup, mà giống hơn một cỗ máy phân bổ vốn hậu kỳ vận hành xoay quanh một vài nền tảng AI chủ chốt. Đằng sau những con số kỷ lục là mức độ tập trung cực đoan ở đầu bảng, độ sâu thị trường mong manh, và sự phục hồi trong lĩnh vực tiền mã hóa vẫn mang tính chọn lọc cao.

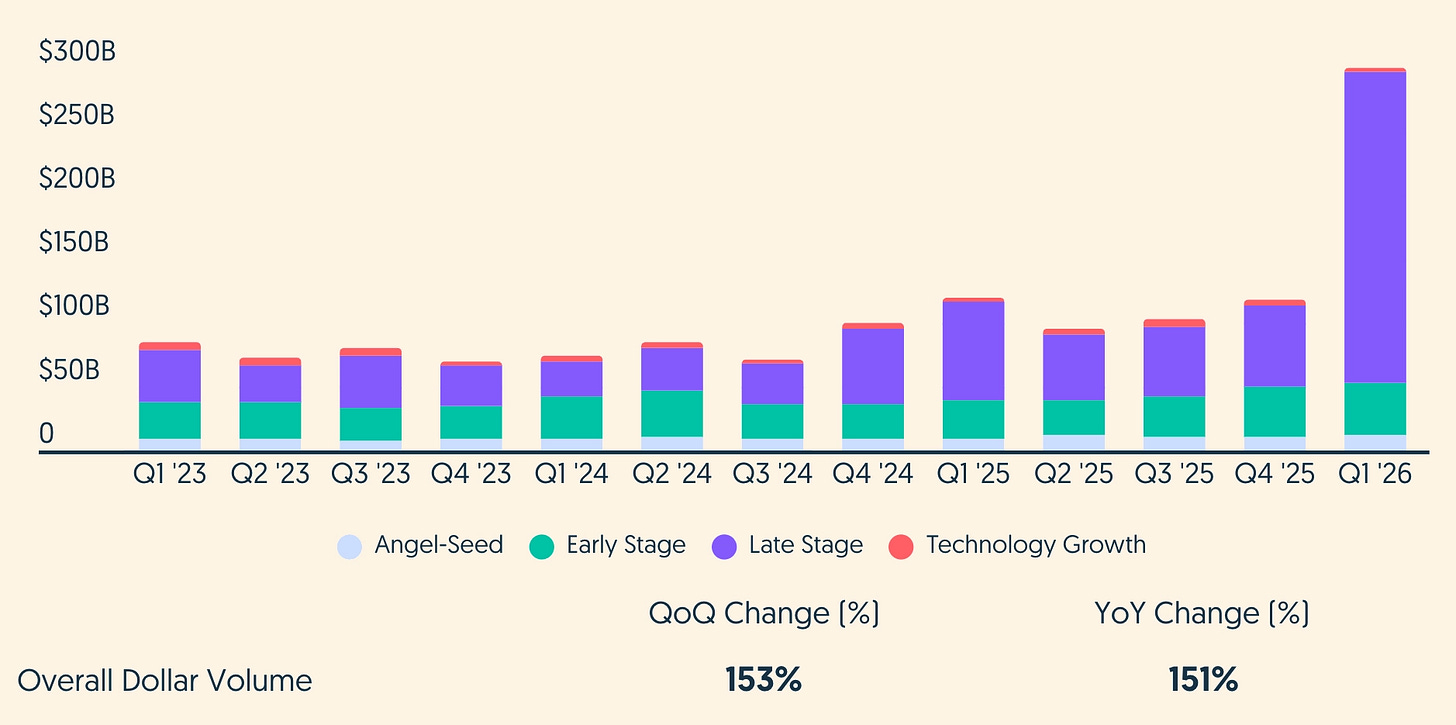

Chú thích ảnh: Tổng vốn đầu tư mạo hiểm toàn cầu quý I/2026 (Nguồn: crunchbase.com)

Tóm tắt trọng tâm

- Tổng vốn đầu tư mạo hiểm toàn cầu quý I/2026 đạt khoảng 300 tỷ USD, phân bổ cho khoảng 6.000 công ty, lập kỷ lục quý cao nhất từ trước đến nay. Các vòng gọi vốn hậu kỳ và tăng trưởng công nghệ đóng góp phần lớn số vốn này.

- AI chiếm phần lớn nguồn vốn: Theo ước tính của Crunchbase, khoảng 242 tỷ USD, tương đương 80% tổng vốn quý, tăng mạnh so với tỷ lệ dành cho AI cùng kỳ năm ngoái.

- Thị trường có cấu trúc dạng “tạ”: Một số ít nền tảng chiến lược toàn cầu thu về các khoản tài trợ chưa từng có, trong khi số lượng giao dịch chung vẫn ở mức thấp và điều kiện gây quỹ cho phần lớn các quỹ đầu tư vẫn rất khó khăn.

- Lĩnh vực tiền mã hóa và tài sản kỹ thuật số cải thiện so với đáy, nhưng sự phục hồi rất hẹp và phụ thuộc nhiều vào thời điểm. Trong một số nguồn dữ liệu, sự bùng nổ vào tháng Ba giải thích phần lớn vốn đầu tư mạo hiểm vào tiền mã hóa trong quý I.

- Bên trong lĩnh vực tiền mã hóa, nguồn vốn tiếp tục dịch chuyển sang các kênh được quản lý và cơ sở hạ tầng thực tiễn (thanh toán bằng stablecoin, lưu ký, tuân thủ pháp lý, chứng khoán hóa tài sản), phù hợp với môi trường chính sách ngày càng rõ ràng tại Mỹ và EU.

- Các lĩnh vực khác ngoài AI vẫn thu hút vốn bao gồm robot (thường tích hợp AI), công nghệ quốc phòng, an ninh mạng và một số lĩnh vực tài chính công nghệ, tuy nhiên tầm quan trọng của chúng ngày càng được thể hiện thông qua mối liên hệ “gắn bó với AI” cũng như logic chiến lược chủ quyền/doanh nghiệp.

Toàn cảnh dữ liệu quý I

Theo dữ liệu từ Crunchbase, tổng vốn đầu tư mạo hiểm toàn cầu quý I/2026 đạt khoảng 300 tỷ USD, phân bổ cho khoảng 6.000 startup, tăng hơn 150% cả theo quý và theo năm. Con số này gần bằng 70% tổng vốn đầu tư mạo hiểm toàn cầu cả năm 2025.

Tuy nhiên, con số kỷ lục không đồng nghĩa với sự mở rộng về độ phủ. Xét theo giai đoạn, vốn hậu kỳ đạt khoảng 246,6 tỷ USD qua 584 giao dịch; vốn sơ kỳ đạt khoảng 41,3 tỷ USD qua 1.800 giao dịch; và vốn hạt giống đạt khoảng 12 tỷ USD qua khoảng 3.800 giao dịch. Ngay cả ở giai đoạn hạt giống, một số dữ liệu cũng cho thấy giá trị tăng nhưng số lượng giao dịch giảm mạnh so với cùng kỳ năm ngoái. Nói cách khác, quy mô trung bình mỗi vòng gọi vốn tăng lên, nhưng mặt bằng giao dịch không mở rộng. Các nhà đầu tư đang dồn thời gian và phần trăm sở hữu vào ngày càng ít công ty hơn.

Một cách phân biệt đơn giản nhưng hữu ích là tách riêng “tổng lượng” và “tổng lượng loại bỏ ngoại lệ”. Chỉ bốn vòng gọi vốn siêu lớn đã chiếm phần lớn tổng vốn đầu tư mạo hiểm toàn cầu quý I. Khi loại bỏ các ngoại lệ này, phần còn lại rơi vào khoảng 100 tỷ USD — mức tương đương với các quý “mạnh nhưng chưa đạt kỷ lục” trong giai đoạn 2024–2025. Việc quý I/2026 lập kỷ lục hoàn toàn phụ thuộc cơ học vào một vài giao dịch đặc biệt.

Về phân bố địa lý, các công ty Mỹ huy động khoảng 250 tỷ USD, chiếm khoảng 83% tổng vốn đầu tư mạo hiểm toàn cầu — tỷ lệ này tiếp tục tăng so với mức vốn đã cao trước đó. Thị trường lớn thứ hai là Trung Quốc với khoảng 16,1 tỷ USD, tiếp theo là Anh với khoảng 7,4 tỷ USD. Điều này phù hợp với một thực tế cơ bản: Đầu tư vào AI tiên tiến và năng lực tính toán dễ triển khai nhất tại Mỹ do mật độ nhà cung cấp điện toán đám mây quy mô khổng lồ cao, chuỗi cung ứng GPU tập trung và nhà đầu tư sẵn sàng chi tiền dài hạn cho cơ sở hạ tầng.

AI thống trị quý này

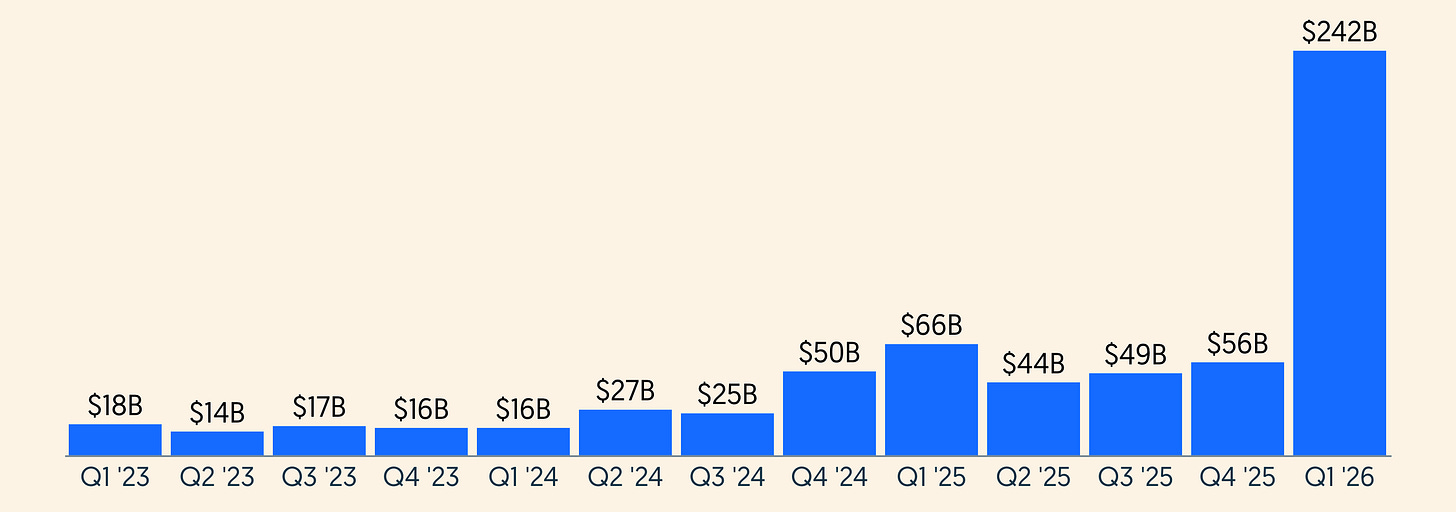

Địa vị thống trị của AI trong quý I/2026 là điều không thể phủ nhận. Theo ước tính của Crunchbase, các công ty liên quan đến AI huy động khoảng 242 tỷ USD, chiếm 80% tổng vốn đầu tư mạo hiểm toàn cầu. So sánh: Quý I/2025, vốn đầu tư vào AI đạt khoảng 59,6 tỷ USD, chiếm 53% tổng vốn quý. Dù tính đến khả năng cập nhật lại dữ liệu hoặc thay đổi định nghĩa, xu hướng vẫn rõ ràng: AI đã chuyển từ một lĩnh vực chuyên biệt lớn nhất trong đầu tư mạo hiểm thành chính bản thân thị trường đầu tư mạo hiểm xét theo trọng số vốn.

Chú thích ảnh: Xu hướng vốn đầu tư vào AI toàn cầu theo quý (Nguồn: crunchbase.com)

Sự thay đổi không chỉ nằm ở mức độ nhiệt tình. Chính mô hình gọi vốn cũng đang dịch chuyển theo hướng bảo lãnh cơ sở hạ tầng, với việc một số ít công ty gọi vốn như những sự kiện thị trường vốn hơn là các vòng đầu tư mạo hiểm truyền thống. Trong năm vòng gọi vốn mạo hiểm lớn nhất mọi thời đại, bốn vòng diễn ra trong quý I/2026: OpenAI (122 tỷ USD), Anthropic (30 tỷ USD), xAI (20 tỷ USD) và công ty tự lái Waymo (16 tỷ USD), cộng lại đạt 188 tỷ USD, chiếm khoảng 65% tổng vốn đầu tư mạo hiểm toàn cầu.

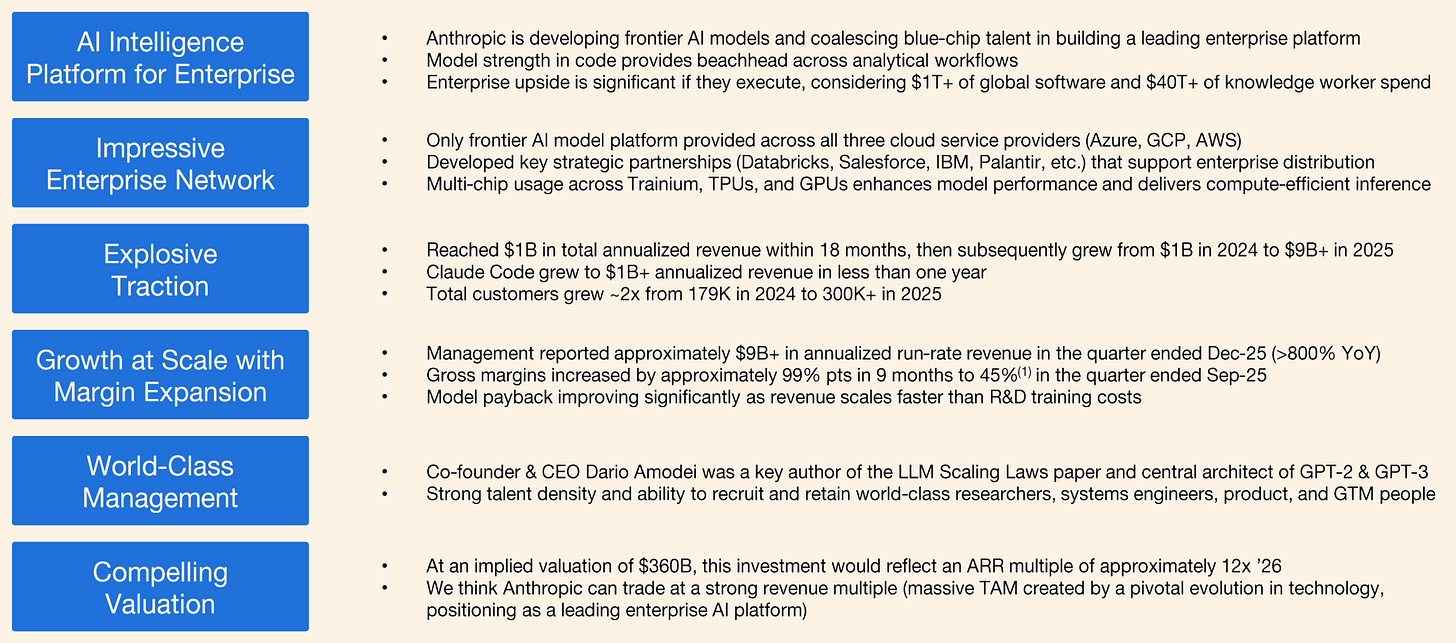

Chú thích ảnh: Mô hình dự báo Anthropic – Coatue

Logic định giá của Anthropic cũng được hỗ trợ bởi dữ liệu hoạt động bất thường mạnh mẽ. Theo Reuters đưa tin, ngay trước và sau vòng gọi vốn tháng Hai/2026, doanh thu tổng của Anthropic đạt mức niên độ khoảng 14 tỷ USD, doanh thu niên độ từ sản phẩm riêng Claude Code vượt 2,5 tỷ USD, và số lượng đăng ký doanh nghiệp tăng gấp bốn lần trong năm 2026. Đến đầu tháng Ba, Reuters đưa tin doanh thu niên độ tiếp tục tăng lên khoảng 19 tỷ USD. Sự nhiệt tình của nhà đầu tư không chỉ bắt nguồn từ giá trị lựa chọn (option value) của các mô hình tiên tiến, mà còn từ khả năng hiện thực hóa doanh thu doanh nghiệp đang gia tốc. Điều này giải thích vì sao Anthropic ngày càng được xem là một kênh tiếp cận AI thương mại hóa sạch sẽ hơn, đặc biệt trong lập trình và cơ sở hạ tầng quy trình làm việc doanh nghiệp.

Chú thích ảnh: Coatue dự báo định giá Anthropic năm 2030 đạt 1.995 tỷ USD

Một giao dịch tiêu biểu cho sự chuyển dịch mô hình này là vào ngày 31/3, OpenAI công bố gọi vốn thành công 122 tỷ USD với định giá sau gọi vốn 852 tỷ USD. Công ty xác định rõ việc tiếp cận năng lực tính toán là nút thắt chiến lược then chốt và công bố chiến lược cơ sở hạ tầng trải rộng trên nhiều đối tác điện toán đám mây và nền tảng chip. Hai phòng thí nghiệm tiên tiến khác cũng củng cố cùng mô hình: Anthropic công bố vòng G trị giá 30 tỷ USD vào tháng Hai với định giá sau gọi vốn 380 tỷ USD, vốn dùng rõ ràng cho nghiên cứu tiên tiến, phát triển sản phẩm và mở rộng cơ sở hạ tầng; xAI công bố mở rộng vòng E trị giá 20 tỷ USD vào tháng Một, mục đích cốt lõi cũng là xây dựng cơ sở hạ tầng tính toán quy mô lớn.

Vòng gọi vốn kỷ lục của OpenAI cũng phơi bày một căng thẳng thị trường quan trọng. Mặc dù vẫn là nam châm thu hút vốn lớn nhất trong lĩnh vực AI, nhưng theo báo cáo, cổ phần của OpenAI trên thị trường thứ cấp đã mất đi sức hút, một số chủ sở hữu tổ chức gặp khó khăn trong việc tìm người mua, trong khi nhu cầu cổ phần Anthropic lại gia tăng. Bloomberg đưa tin các nhà đầu tư đang chuyển sang Anthropic, điều này cho thấy quy mô đơn thuần có thể đã không đủ để duy trì nhu cầu vô hạn của thị trường đối với OpenAI ở mức giá hiện tại.

Điểm này rất quan trọng vì cấu trúc nhà đầu tư trong vòng gọi vốn mới nhất của OpenAI không giống một liên minh đầu tư mạo hiểm truyền thống. Đây là một vòng gọi vốn chiến lược do các nhà cung cấp và đối tác hệ sinh thái chủ chốt dẫn dắt, bao gồm Amazon, NVIDIA, SoftBank và Microsoft, cùng hơn 3 tỷ USD từ các nhà đầu tư cá nhân được huy động qua kênh ngân hàng. Thực tế, đây giống hơn một đợt điều động bảng cân đối kế toán nhằm hỗ trợ cơ sở hạ tầng cho một công ty được coi là có vai trò hệ thống trong toàn bộ stack AI, chứ không phải một biểu hiện thuần túy của niềm tin thị trường rộng rãi.

Sự phân biệt này rất quan trọng. Nó hàm ý rằng việc gọi vốn sơ cấp của các phòng thí nghiệm tiên tiến vẫn có thể duy trì quy mô khổng lồ ngay cả khi người mua trên thị trường thứ cấp ngày càng nhạy cảm hơn với định giá. Vòng gọi vốn 30 tỷ USD của Anthropic với định giá sau gọi vốn 380 tỷ USD củng cố quan điểm này: Đối với nhiều nhà đầu tư, Anthropic có thể mang lại tỷ lệ tăng trưởng/giá tốt hơn so với OpenAI với định giá 852 tỷ USD. Hàm ý rộng hơn là vốn hậu kỳ cho AI đang phân hóa — vốn chiến lược sẵn sàng hỗ trợ các “ông lớn” đòi hỏi cường độ tính toán cao với quy mô siêu lớn, trong khi vốn tài chính lại tìm kiếm “người chiến thắng tiếp theo”, chứ không phải nhà lãnh đạo hiện tại của ngành.

Xét từ góc độ này, quý I/2026 không chỉ là quý lập kỷ lục về vốn đầu tư vào AI, mà còn là tín hiệu ban đầu cho thấy kỷ luật định giá đang bắt đầu quay trở lại lĩnh vực này thông qua thị trường thứ cấp, ngay cả khi quy mô các vòng gọi vốn sơ cấp vẫn tiếp tục mở rộng.

Một phân khúc then chốt đối với nhà đầu tư tổ chức là vốn đầu tư vào AI quý I/2026 cần được chia thành một số nhóm con có tính bền vững rất khác nhau: các công ty mô hình tiên tiến, cơ sở hạ tầng và trung tâm dữ liệu, chuỗi cung ứng chip và năng lực tính toán, nền tảng agent và quy trình làm việc doanh nghiệp, robot và hệ thống tự chủ, triển khai liên quan đến quốc phòng. Phần lớn vốn trong quý này chảy vào tầng cơ sở hạ tầng dày đặc nhất, nơi lợi thế cạnh tranh được thể hiện qua khả năng khóa năng lực tính toán, kênh phân phối và vị thế quy định — chứ không chỉ đơn thuần là chất lượng mô hình.

Waymo là một ví dụ điển hình cho hiệu ứng “AI vật lý”. Tháng Hai, công ty gọi vốn thành công 16 tỷ USD với định giá sau gọi vốn 126 tỷ USD, vốn dùng rõ ràng cho việc mở rộng toàn cầu dịch vụ di chuyển tự động. Dù thường được xếp vào danh mục xe tự lái, nhưng định vị và câu chuyện đầu tư của Waymo ngày càng gắn liền với phạm trù rộng hơn “AI bước vào thế giới vật lý”.

Hệ quả bậc hai là rủi ro tập trung. Khi chỉ bốn giao dịch đã chiếm hai phần ba tổng vốn đầu tư mạo hiểm toàn cầu trong quý, thì dữ liệu vốn gọi vốn kỷ lục lại là một tín hiệu mong manh đối với sức khỏe startup, tạo việc làm và chiều rộng đổi mới. Đối với nhà phân bổ vốn: Sự chênh lệch hiệu suất giữa các khoản đầu tư hàng đầu vào AI và phần còn lại của hệ sinh thái đầu tư mạo hiểm sẽ càng gia tăng chứ không thu hẹp.

Vị trí của tiền mã hóa trong chu kỳ đầu tư mạo hiểm mới

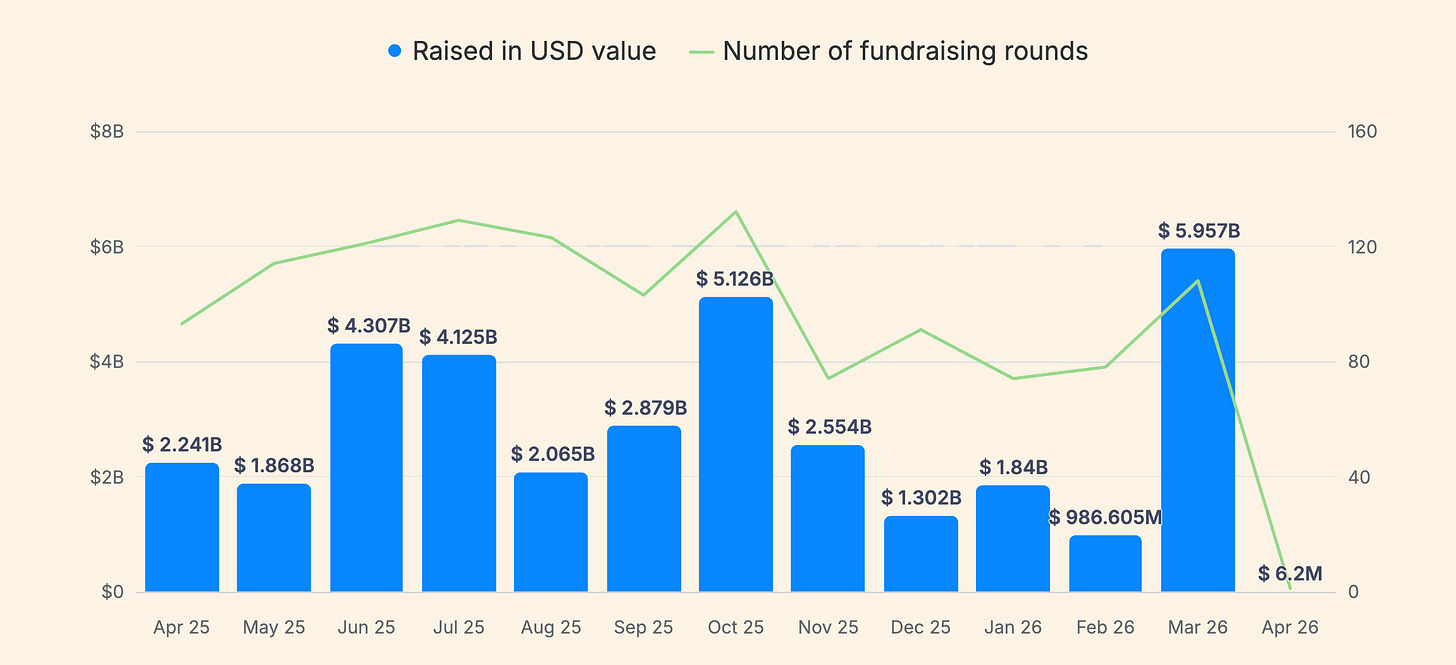

Đối với nhà đầu tư chuyên nghiệp, tiền mã hóa và tài sản kỹ thuật số là chủ đề quan trọng thứ hai trong quý I/2026, nhưng quy mô tuyệt đối vẫn nhỏ hơn rất nhiều so với AI. Trên các công cụ theo dõi gọi vốn chuyên biệt cho tiền mã hóa, quý I/2026 thường ghi nhận mức gọi vốn ở mức vài tỷ USD, với biến động theo tháng rất lớn. Dữ liệu từ CryptoRank cho thấy quý này có tổng cộng 252 vòng gọi vốn, tổng giá trị 8,632 tỷ USD. Trong đó, riêng tháng Ba đã đóng góp khoảng 5,95 tỷ USD (qua 107 vòng), tức là khoảng hai phần ba vốn đầu tư mạo hiểm vào tiền mã hóa quý I rơi vào tháng cuối cùng.

Chú thích ảnh: Xu hướng gọi vốn tiền mã hóa (Nguồn: cryptorank.io)

Mức độ tập trung về thời gian này là lý do đầu tiên để thận trọng khi đánh giá “sự phục hồi”. Một quý bị kéo bởi một tháng đơn lẻ dễ chịu ảnh hưởng từ rủi ro điều chỉnh dữ liệu (báo cáo chậm, phân loại lại) và rủi ro kể chuyện (một vài giao dịch bị hiểu sai là dấu hiệu phục hồi toàn diện). Cảnh báo thứ hai là sự khác biệt giữa các nhà cung cấp dữ liệu. Các thống kê phổ biến khác về gọi vốn tiền mã hóa đầu năm 2026 cũng cho thấy sự chênh lệch đáng kể về giá trị và số lượng giao dịch, nguyên nhân chủ yếu do khác biệt trong phạm vi tính toán (vốn chủ sở hữu rủi ro so với nợ, PIPE, gọi vốn sau IPO, tài trợ từ quỹ dự trữ, mua lại, các vòng chưa tiết lộ).

So với các chu kỳ lịch sử, gọi vốn tiền mã hóa quý I/2026 giống hơn với sự tiếp nối giai đoạn “tính thực tiễn và kênh phân phối”, chứ không phải một cuộc bùng nổ đầu cơ rộng khắp. CryptoRank ước tính gọi vốn VC tiền mã hóa quý I/2025 đạt 4,8 tỷ USD và nhấn mạnh rõ rằng một khoản đầu tư đơn lẻ trị giá 2 tỷ USD đã kéo phần lớn dữ liệu quý đó. Tình hình quý I/2026 cũng tương tự — tiền mã hóa vẫn rất nhạy cảm với các ngoại lệ, nhưng trọng tâm kể chuyện đã chuyển từ sàn giao dịch sang cơ sở hạ tầng stablecoin và năng lực thể chế hóa.

Các ví dụ cụ thể ủng hộ nhận định “ưu tiên kênh phân phối”. Theo Reuters, công ty cơ sở hạ tầng stablecoin Rain gọi vốn thành công 250 triệu USD ở vòng C với định giá 1,95 tỷ USD, tập trung vào thẻ thanh toán và ví liên kết stablecoin. Reuters cũng đưa tin OpenFX gọi vốn 94 triệu USD nhằm mở rộng cơ sở hạ tầng thanh toán xuyên biên giới dựa trên stablecoin, với sản phẩm nhắm đến việc thanh toán nhanh hơn và chi phí thấp hơn so với hệ thống ngân hàng đại lý truyền thống. Đây không phải là những câu chuyện “phát hành token”, mà là những câu chuyện về đường ống thanh toán và luồng tiền lấy tiền mã hóa làm nền tảng.

Bối cảnh vĩ mô và quy định cũng giúp giải thích vì sao stablecoin và chứng khoán hóa tài sản vẫn tiếp tục thu hút vốn bất chấp biến động giá tiền mã hóa. Báo cáo “Nhịp đập Fintech” của KPMG cho biết tổng đầu tư toàn cầu vào lĩnh vực “tài sản kỹ thuật số” (bao gồm đầu tư mạo hiểm, đầu tư tư nhân và M&A) năm 2025 gần như tăng gấp đôi lên 19,1 tỷ USD, đồng thời nêu rõ các yếu tố thúc đẩy: Quy định MiCA của EU có hiệu lực toàn diện, Đạo luật GENIUS của Mỹ, và sự gia tăng quan tâm của thị trường đối với stablecoin và chứng khoán hóa tài sản (đặc biệt là quỹ thị trường tiền tệ). Ý nghĩa đối với quý I/2026 là: Khi tiền mã hóa có thể kết nối với quy trình tài chính được quản lý (thanh toán, lưu ký, tuân thủ pháp lý, chứng khoán hóa các khoản tương đương tiền tệ), cơ sở nhà đầu tư sẽ mở rộng để bao gồm các nguồn vốn thể chế vốn trước đây vắng mặt.

Tuy nhiên, phạm vi phục hồi vẫn rất hẹp. Ngay cả khi gọi vốn tiền mã hóa quý I/2026 đạt mức 8–9 tỷ USD trên một số nền tảng theo dõi, nếu so với tổng vốn đầu tư mạo hiểm toàn cầu 300 tỷ USD, thì tỷ trọng tiền mã hóa vẫn chỉ ở mức một con số thấp. Điều này tạo ra một lựa chọn chiến lược quan trọng: Tiền mã hóa có thể được hưởng lợi biên tế từ sự cải thiện trong khẩu vị rủi ro, nhưng nó lại đang cạnh tranh trực tiếp với các cơ hội AI có quy mô lớn hơn và tốc độ áp dụng nhanh hơn để giành lấy sự chú ý.

Chi tiết cuối cùng là con số gọi vốn tiền mã hóa có thể bị bóp méo bởi các đợt gọi vốn tiềm năng khổng lồ từ các “gã khổng lồ” đã trưởng thành, trong khi những đợt gọi vốn này chưa chắc đã chuyển hóa thành dòng vốn rộng rãi cho hệ sinh thái startup. Theo Reuters, Tether đã làm dịu các con số thảo luận xung quanh khả năng gọi vốn tiềm năng hàng tỷ USD sau khi xuất hiện các báo cáo về sự phản kháng từ nhà đầu tư, cho thấy ngay cả khi các giao dịch lớn xảy ra, chúng phản ánh nhiều hơn chiến lược bảng cân đối kế toán hậu kỳ chứ không phải sự mở rộng sớm ở cấp độ hệ sinh thái.

Bản đồ thị trường rộng hơn

Ngoài AI và tiền mã hóa, quý I/2026 vẫn gửi đi một số tín hiệu về định vị chu kỳ đầu tư mạo hiểm tiếp theo, nhưng phần lớn trong số này ngày càng mang tính “gắn bó với AI” thay vì tồn tại độc lập. Dữ liệu và bình luận từ Crunchbase vào cuối năm 2025 và đầu năm 2026 nhấn mạnh xu hướng gọi vốn mạnh mẽ vào robot, công nghệ quốc phòng, an ninh mạng và một số lĩnh vực tài chính công nghệ, với chủ đề chung là tự động hóa, chủ quyền và cơ sở hạ tầng.

Robot là một ví dụ điển hình. Crunchbase báo cáo gọi vốn vào robot năm 2025 đạt gần 14 tỷ USD, tăng khoảng 70% so với năm trước, vượt đỉnh năm 2021. Đối với nhà đầu tư tổ chức, đây không phải là một “câu chuyện bong bóng robot”, mà chủ yếu là hệ quả của việc phân bổ vốn cho AI: Khi các mô hình ngày càng trở nên hàng hóa hóa, nhà đầu tư tìm kiếm các moat phòng thủ trong tích hợp phần cứng, ràng buộc triển khai và môi trường vận hành được quản lý.

Công nghệ quốc phòng và công nghệ lưỡng dụng cũng nằm ở giao điểm giữa địa chính trị và năng lực AI. Crunchbase báo cáo gọi vốn vào công nghệ quốc phòng năm 2025 đạt 8,5 tỷ USD, lập kỷ lục mới. Tại châu Âu, Financial Times mô tả hoạt động đầu tư mạo hiểm ngày càng gia tăng trong lĩnh vực AI và quốc phòng năm 2025, gắn liền với mối quan ngại về an ninh chủ quyền. Những xu hướng này rất quan trọng đối với định vị thị trường quý I/2026, vì chúng củng cố một luận điểm vĩ mô hơn: Vốn đầu tư mạo hiểm ngày càng theo đuổi chương trình nghị sự năng lực quốc gia, chứ không chỉ là các câu chuyện TAM (Tổng thị trường khả dụng) của phần mềm tiêu dùng.

Địa lý vẫn là yếu tố phân hóa then chốt. Mỹ chiếm tỷ lệ vốn đầu tư mạo hiểm toàn cầu cao bất thường trong quý I/2026. Châu Âu tuy không dẫn đầu về tổng lượng, nhưng liên tục tạo ra các khoản gọi vốn AI quan trọng, bao gồm cả vòng hạt giống lớn nhất mọi thời đại tại châu Âu — một startup AI mới gọi vốn thành công hơn 1 tỷ USD — như Financial Times mô tả. Còn cảnh quan đầu tư mạo hiểm Trung Quốc lại thể hiện một mô hình khác: Reuters đưa tin việc gây quỹ VC tại Trung Quốc dự kiến lập kỷ lục quý, được thúc đẩy bởi việc hình thành vốn do nhà nước chủ导 và các chính sách hỗ trợ AI/robot, trong đó chính phủ và các thực thể nhà nước là nhà đầu tư chính.

Hàm ý là: “Đầu tư mạo hiểm toàn cầu” năm 2026 không phải là một thị trường duy nhất, mà là ít nhất ba cỗ máy vận hành một phần độc lập — hệ thống Mỹ do các vòng gọi vốn tư nhân siêu lớn của các nền tảng tiên tiến chi phối; hệ thống Trung Quốc ngày càng chịu sự điều tiết bởi logic phân bổ vốn nhà nước; và hệ thống châu Âu giữ được tính đổi mới nhưng bị giới hạn bởi thiếu hụt tài trợ mở rộng, chỉ có thể tạo ra một số vòng gọi vốn siêu lớn mang tính chọn lọc, chứ không phải chiều sâu hậu kỳ rộng khắp.

Nhìn về nửa cuối năm

Cách hữu ích nhất để suy ngẫm về phần còn lại của năm 2026 là dựa trên các kịch bản, bởi tổng vốn đầu tư quý I đặc biệt nhạy cảm với phân loại và thời điểm.

Thứ nhất, tổng vốn đầu tư mạo hiểm nổi bật có thể tiếp tục duy trì ở mức cao, ngay cả khi hoạt động giao dịch rộng rãi chưa phục hồi. Số lượng giao dịch vẫn thấp xa so với mức trung bình lịch sử, trong khi quy mô trung bình mỗi vòng gọi vốn tiếp tục tăng. Quý I/2026 giống hơn một sự tiếp nối chứ không phải đảo ngược mô hình này. Nếu các vòng gọi vốn siêu lớn tiếp tục diễn ra, nhà phân bổ vốn có thể chứng kiến tình trạng “đầu tư mạo hiểm kỷ lục” đồng tồn tại với việc các nhà quản lý mới gặp khó khăn trong gây quỹ, các quỹ hạt giống không có “cửa” tiếp cận AI gặp bế tắc, và các nhà sáng lập bên ngoài các lĩnh vực chủ đề gặp khó khăn trong gọi vốn.

Thứ hai, kỷ luật định giá nhiều khả năng sẽ bị kiểm tra chứ không được nới lỏng. Dữ liệu từ Carta cho thấy đến quý IV/2025, định giá sơ kỳ đạt kỷ lục, với định giá sau gọi vốn trung vị ở vòng hạt giống đạt 24 triệu USD và vòng A đạt 78,7 triệu USD, trong khi 10% công ty khởi nghiệp hàng đầu tại Mỹ trên nền tảng này chiếm khoảng một nửa tổng vốn năm 2025. Tổ hợp này trong lịch sử gắn liền với sự phân hóa kết quả lớn hơn: Các công ty được coi là nhà lãnh đạo ngành có mức giá “vào cửa” cao hơn, trong khi các công ty ở mức trung vị đối mặt với áp lực đóng cửa hoặc sáp nhập lớn hơn.

Thứ ba, môi trường thoái vốn cải thiện về tổng lượng nhưng vẫn mong manh về cửa sổ thực thi. Hoạt động thoái vốn toàn cầu đã phục hồi từ đáy nhờ sự trở lại của IPO và các thương vụ M&A liên tục, nhưng điều kiện gây quỹ vẫn yếu và biến động thị trường công cộng có thể đóng cửa bất cứ lúc nào. Đầu năm 2026, Crunchbase chỉ ra rằng biến động thị trường làm chậm một số tiến trình niêm yết, ngay cả khi vốn tư nhân đang tăng mạnh. Ý nghĩa thực tế là thoái vốn năm 2026 có thể vẫn không đều: Mở cửa với các tài sản ưu tú, nhưng đóng cửa gián đoạn với những người khác.

Thứ tư, đối với nhà đầu tư và nhà sáng lập tiền mã hóa, vấn đề cốt lõi là liệu tiền mã hóa thực sự được hưởng lợi từ sự gia tăng khẩu vị rủi ro do AI thúc đẩy hay bị chính AI đẩy ra ngoài. Hiện bằng chứng vẫn còn hai chiều. Một mặt, các dự án stablecoin và thanh toán đang gọi vốn thành công ở mức đáng kể và thu hút sự tham gia của các quỹ đầu tư mạo hiểm chủ lưu. Mặt khác, quy mô tuyệt đối của vốn đầu tư vào AI và khả năng thu hút vốn chủ quyền, doanh nghiệp và chiến lược của nó có thể rút nguồn vốn biên khỏi các cơ hội tiền mã hóa quy mô trung bình.

Từ góc nhìn của insights4vc, tín hiệu đáng chú ý nhất trong phần còn lại của năm 2026 là: Liệu gọi vốn tiền mã hóa có thể mở rộng từ cơ sở hạ tầng kênh phân phối sang việc áp dụng thực sự của người tiêu dùng? Liệu chứng khoán hóa có thể mở rộng từ các dự án thử nghiệm sang các quy trình làm việc thể chế có thể lặp lại? Hướng đi là tích cực, đặc biệt trong thanh toán, lưu ký, tuân thủ pháp lý và cơ sở hạ tầng tài chính chứng khoán hóa, nhưng ngưỡng quy định và thận trọng có thể vẫn làm chậm quá trình triển khai thực tế ngay cả khi sự quan tâm của nhà đầu tư tăng lên.

Kết luận

Quý I/2026 không phải là sự phục hồi toàn diện của đầu tư mạo hiểm, mà là sự xuất hiện của một khuôn mẫu gọi vốn mới. Các con số nổi bật kỷ lục được thúc đẩy bởi một nhóm nhỏ các nền tảng AI và tính toán dày đặc với quy mô chưa từng có, trong khi độ sâu giao dịch nền tảng lại yếu hơn nhiều so với những gì con số bề ngoài gợi ý. Tiền mã hóa có cải thiện, nhưng chủ yếu tập trung vào các lĩnh vực liên quan đến cơ sở hạ tầng tài chính được quản lý, chứ không phải nhu cầu đầu cơ rộng khắp. Đối với nhà đầu tư và nhà sáng lập, tín hiệu rất rõ ràng: Đầu tư mạo hiểm năm 2026 ngày càng được định nghĩa bởi sự tập trung, tính chọn lọc và sự phân hóa ngày càng gia tăng — chứ không phải một sự phục hồi đồng đều.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News