«IPO đầu tiên của stablecoin» sắp xuất hiện, ẩn chứa «khuyết điểm chết người»

Tuyển chọn TechFlowTuyển chọn TechFlow

«IPO đầu tiên của stablecoin» sắp xuất hiện, ẩn chứa «khuyết điểm chết người»

Dưới vẻ hào nhoáng khi các gã khổng lồ trên Phố Wall đổ xô tham gia, Circle cũng đang đối mặt với những thách thức về cấu trúc.

Tác giả: Hứa Siêu, Wall Street Insights

Thứ Năm tuần này, thị trường tiền mã hóa chào đón sự kiện IPO quan trọng nhất trong năm.

(Hình ảnh do AI DouBao tạo theo từ khóa: điểm nóng và khủng hoảng)

Circle Internet Group – nhà phát hành stablecoin USDC trị giá 60 tỷ USD – sẽ niêm yết giao dịch tại Sở giao dịch chứng khoán New York. Công ty sẽ phát hành 32 triệu cổ phiếu loại A, với mức giá đặt trong khoảng 27-28 USD, dự kiến huy động tối đa 896 triệu USD, mã cổ phiếu là CRCL. Công ty sẽ hoàn tất định giá vào tối thứ Tư và bắt đầu giao dịch vào ngày hôm sau.

IPO lần này được Phố Wall hết sức ủng hộ. Giá trị định giá mục tiêu của Circle đã được điều chỉnh tăng từ 5,65 tỷ USD lên 7,2 tỷ USD. BlackRock dẫn đầu đầu tư nắm giữ 10% cổ phần, Ark Investment cũng thể hiện mong muốn đầu tư tới 150 triệu USD.

Nhưng đằng sau vẻ ngoài hào nhoáng khi các đại gia Phố Wall đua nhau tham gia, Circle cũng đang đối mặt với những thách thức mang tính cấu trúc.

Mô hình in tiền "hoàn hảo" trên danh nghĩa

Stablecoin đã âm thầm trở thành trụ cột của thị trường tiền mã hóa, đồng thời mối liên hệ với tài chính truyền thống ngày càng sâu sắc. Năm 2024, khối lượng giao dịch stablecoin đạt 27,6 nghìn tỷ USD, cao hơn gần 8% so với tổng khối lượng giao dịch của Visa và Mastercard.

Hiện tại, vốn hóa thị trường stablecoin đạt 248 tỷ USD, trong đó USDC của Circle chiếm 25% thị phần, xếp sau USDT của Tether với 61%, vốn hóa đạt 60 tỷ USD. EURC của Circle đứng đầu trong số các stablecoin được hỗ trợ bằng euro, với vốn hóa 224 triệu USD.

Ưu thế của Circle nằm ở khả năng tuân thủ quy định.

Tại Mỹ, USDC tự định vị mình là cầu nối hợp pháp giữa hệ sinh thái tiền mã hóa và tài chính truyền thống. Tại EU, việc triển khai MiCA – và hệ quả là việc các stablecoin không tuân thủ như USDT bị gỡ khỏi các sàn giao dịch lớn – đã mở đường cho USDC trở thành stablecoin hàng đầu tại khu vực này.

Mô hình kinh doanh của Circle đơn giản mà hấp dẫn: công ty phát hành stablecoin USDC neo 1:1 với đô la Mỹ, đầu tư 60 tỷ USD tiền gửi người dùng vào trái phiếu kho bạc ngắn hạn Mỹ để thu lợi nhuận phi rủi ro.

Công ty chủ yếu đầu tư vào trái phiếu kho bạc Mỹ (85%, được quản lý bởi Quỹ CircleReserve của BlackRock) và tiền mặt (10-20% gửi tại các ngân hàng có tầm quan trọng hệ thống toàn cầu). Mô hình này rất sinh lời, năm 2024 mang về khoảng 1,6 tỷ USD doanh thu lãi («doanh thu dự trữ»), chiếm 99% tổng doanh thu của Circle.

Coinbase "rút máu"

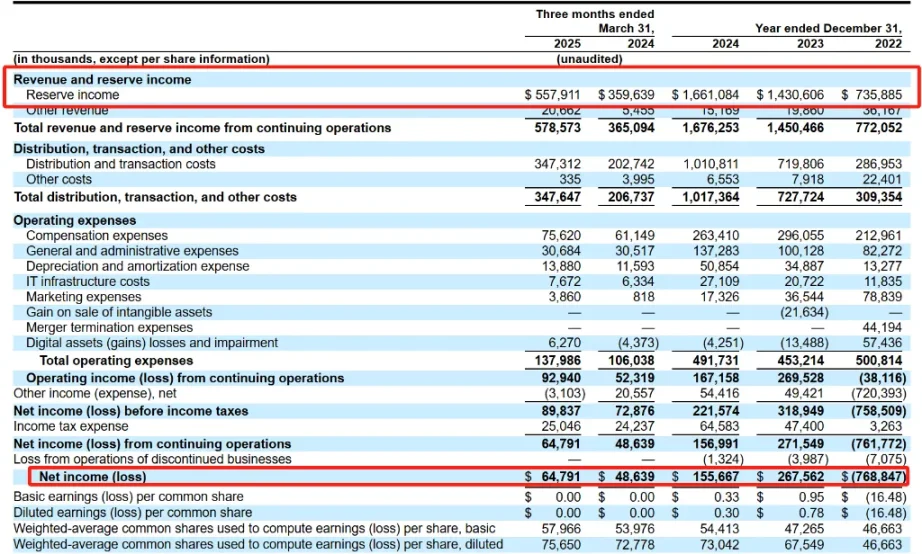

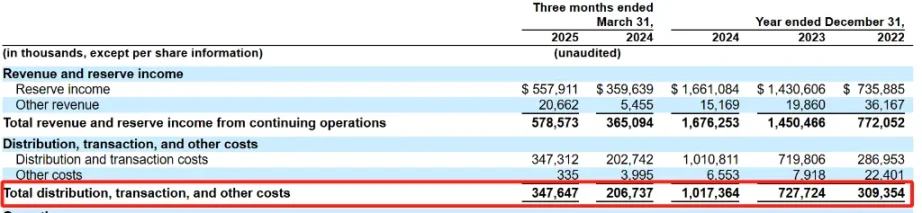

Nhưng đằng sau mô hình in tiền tưởng chừng "hoàn hảo", dữ liệu tài chính của Circle lại cho thấy cả tăng trưởng lẫn áp lực: năm 2024, tổng doanh thu và doanh thu dự trữ của Circle đạt 1,676 tỷ USD, tăng 16% so với năm trước, tiếp tục tăng từ mức 1,45 tỷ USD năm 2023.

Tuy nhiên, lợi nhuận ròng lại giảm từ 268 triệu USD xuống còn 156 triệu USD, giảm mạnh 42%.

Đằng sau dữ liệu tài chính mâu thuẫn này là chi phí «phân phối, giao dịch và các chi phí khác» tăng vọt, thỏa thuận phân chia lợi nhuận giữa Circle và Coinbase là yếu tố chính gây ảnh hưởng.

Hợp tác giữa Coinbase và Circle bắt đầu từ năm 2018: hai bên thành lập Liên minh Centre vào năm 2018, qua đó tạo ra USDC. Năm 2023, liên minh này tan rã, Coinbase nhận cổ phần của Circle, còn Circle giành quyền kiểm soát hoàn toàn hệ sinh thái USDC.

Nhưng lần tách biệt này không chấm dứt việc chia sẻ dòng tiền giữa hai bên; hai công ty vẫn cùng chia sẻ doanh thu lãi từ khoản dự trữ hỗ trợ USDC. Theo hồ sơ đăng ký S-1 của Circle, thỏa thuận phân chia lợi ích giữa Circle và Coinbase bao gồm:

-

USDC trên nền tảng Coinbase: Coinbase nhận 100% doanh thu dự trữ.

-

USDC ngoài nền tảng Coinbase: Coinbase và Circle mỗi bên nhận 50% doanh thu dự trữ.

Tính đến quý I/2025, USDC trên nền tảng Coinbase chiếm khoảng 23% tổng lưu thông. Tỷ lệ này cho thấy vị trí quan trọng của Coinbase trong hệ sinh thái USDC, phản ánh vai trò là nền tảng lưu ký chính.

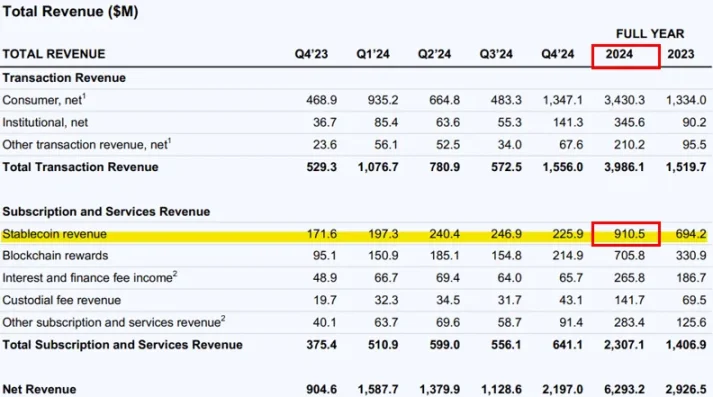

Theo dữ liệu tiết lộ của Coinbase, năm 2024, Coinbase thu được 908 triệu USD từ hoạt động liên quan đến USDC, chiếm khoảng 14,5% doanh thu ròng của họ.

Coinbase đồng thời có quyền quyết định đối tác hợp tác kinh doanh của Circle. Nếu Circle muốn ký kết thỏa thuận phân chia lợi nhuận hoặc phân phối mới với bên thứ ba, cần phải được Coinbase phê duyệt.

Một số nhà phân tích cho rằng, các điều khoản hợp tác "chặt chẽ" giữa hai bên có thể tạo nền tảng cho Coinbase mua lại Circle trong tương lai.

Khuyết điểm "chết người" tiềm ẩn

Bên cạnh chi phí «phân phối» cao, mô hình kinh doanh kiểu «máy in tiền» của Circle còn tồn tại những điểm yếu nghiêm trọng.

Trước hết, doanh thu của Circle phụ thuộc rất lớn vào diễn biến lãi suất. Với tỷ suất lợi nhuận 4,75%, 60 tỷ USD USDC có thể mang về khoảng 2,85 tỷ USD, đây là mức lợi nhuận mà Circle có thể thu được mà không phải chịu rủi ro nào.

Nhưng khi lãi suất giảm, vấn đề sẽ xuất hiện. Chi phí duy trì các khoản lợi nhuận này (về rủi ro) sẽ cao hơn. Việc mạo hiểm quá mức có thể rất hấp dẫn. Đồng thời còn có áp lực cạnh tranh từ đối thủ, những người sẵn sàng hy sinh phần lớn doanh thu dự trữ để giành thị phần.

Đồng thời, hiệu suất của Circle còn gắn chặt với thị trường tiền mã hóa rộng lớn vốn cực kỳ biến động.

Vì sự sụp đổ của Terra và FTX, Circle đã lỗ 768,8 triệu USD vào năm 2022; năm 2023, sau khi Silicon Valley Bank - đối tác của Circle - phá sản, áp lực bán tháo USDC gia tăng, trực tiếp khiến vốn hóa USDC giảm một nửa (vào thời điểm ký kết thỏa thuận với Coinbase).

Áp lực cạnh tranh bên ngoài gia tăng mạnh

Không có rào cản nào đối với việc phát hành stablecoin thông thường được hậu thuẫn bằng đô la Mỹ. Các nhà cung cấp cần sáng tạo hơn đối thủ để biến stablecoin của mình thành chuẩn mực ngành.

ARK cho rằng đến năm 2030, quy mô stablecoin sẽ tăng từ khoảng 250 tỷ USD hiện nay lên 1,4 nghìn tỷ USD. Điều này có thể phụ thuộc vào việc các nhà phát hành stablecoin sẵn sàng chia sẻ bao nhiêu «lợi nhuận nổi» dưới dạng «khuyến khích» để giành hoặc chiếm lĩnh thị phần.

Khi môi trường quy định rõ ràng hơn, Circle có thể phải đối mặt với cạnh tranh gay gắt hơn. Các gã khổng lồ công nghệ như Amazon, Google có thể ra mắt stablecoin riêng, trong khi các ngân hàng như Bank of America, Citigroup và JPMorgan Chase cũng đang thảo luận về việc phát hành chung stablecoin.

PayPal đã ra mắt stablecoin riêng và dự định hoàn trả phần lớn doanh thu dự trữ cho người dùng. Xu hướng «cuộc đua hạ giá» này có thể làm co hẹp biên lợi nhuận của toàn ngành.

Thời điểm IPO không thể phù hợp hơn

Dù đối mặt nhiều vấn đề nội tại và bên ngoài, thời điểm IPO của Circle có thể nói là "đúng lúc".

Những người ủng hộ cho rằng stablecoin đang dần trở thành đồng đô la kỹ thuật số thực tế – đặc biệt trong bối cảnh Mỹ ngày càng thù địch với tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC). Thị trường tiềm năng của stablecoin bao gồm chuyển tiền toàn cầu, thanh toán tổ chức và tích hợp DeFi. Cơ sở hạ tầng và định vị tuân thủ quy định mà Circle xây dựng có thể giúp công ty chiếm ưu thế tiên phong.

Như Benjamin Billarant, người sáng lập Balthazar Capital (một công ty quản lý tài sản có khoản đầu tư lớn vào cổ phiếu liên quan đến tiền mã hóa) bình luận:

Thời điểm IPO của Circle không thể phù hợp hơn. Chúng ta đã đến điểm ngoặt then chốt khi stablecoin được chấp nhận mainstream. Một khi Đạo luật GENIUS được thông qua, nó sẽ cung cấp độ minh bạch về quy định cần thiết để giải phóng toàn bộ tiềm năng của stablecoin – và Circle, nhờ triết lý ưu tiên tuân thủ, có lợi thế độc đáo để tận dụng cơ hội này.

Thực tế, đạo luật stablecoin toàn diện nhất của Mỹ cho đến nay – Đạo luật GENIUS do lưỡng đảng soạn thảo – đã được Thượng viện thông qua vào ngày 21 tháng 5, hiện đang được Hạ viện xem xét. Đây rõ ràng là thời điểm tuyệt vời đối với IPO của Circle.

Giá trị định giá 7,2 tỷ USD cũng đang kể một câu chuyện tương tự (P/E của Circle đã vượt qua gã khổng lồ thẻ tín dụng Visa): USDC chỉ mới là khởi đầu của quá trình token hóa.

Dù hiện tại Circle vẫn phụ thuộc vào nhu cầu thị trường tiền mã hóa, nhưng trong tương lai, stablecoin sẽ lan tỏa khắp thế giới như một phương tiện thanh toán trơn tru và hiệu quả hơn các hình thức hiện tại.

Ngoài việc đặt pizza tại nhà hay mua hàng từ nước ngoài, còn có khả năng xây dựng các ứng dụng và sản phẩm tài chính mới trên cùng một nền tảng. Khi chính quyền Trump thúc đẩy đưa stablecoin vào mainstream, tất cả điều này sẽ làm tăng nhu cầu sử dụng USDC và tạo ra thêm doanh thu phí.

Liệu giá trị định giá 7,2 tỷ USD có hợp lý? Thị trường cuối cùng sẽ đưa ra câu trả lời. Nhưng có một điều chắc chắn: trong quá trình chuyển đổi từ nguồn thu dễ dàng dựa trên lãi suất sang nguồn thu dựa trên sản phẩm đầy thách thức hơn, khả năng chuyển mình kịp thời của Circle sẽ quyết định vận mệnh dài hạn của công ty.

Cổ đông lớn bán, Phố Wall mua

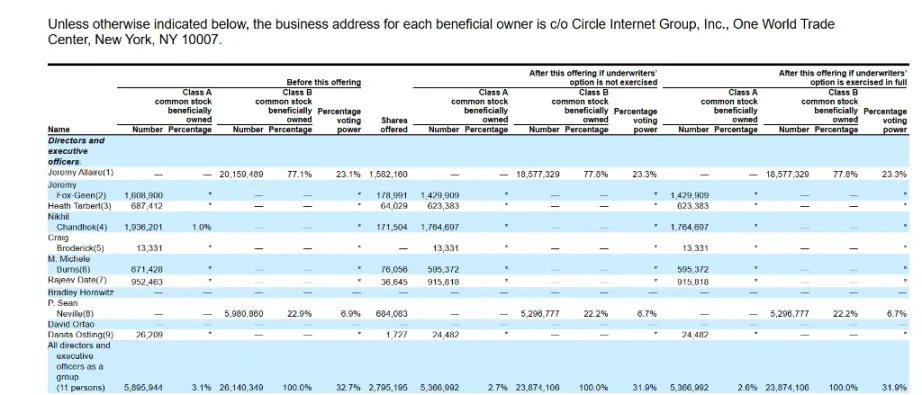

Điều đáng chú ý là các cổ đông hiện hữu của Circle đang tận dụng IPO lần này để thoái vốn quy mô lớn.

Theo thông tin招股书, lượng cổ phiếu mà các cổ đông hiện hữu bán ra chiếm 60% tổng lượng phát hành, cao hơn nhiều so với mức trung bình của các IPO công nghệ điển hình.

Theo招股书 của công ty, CEO Jeremy Allaire của Circle sẽ bán 8% cổ phần của mình, nhiều công ty đầu tư mạo hiểm nổi tiếng cũng dự định giảm khoảng 10% cổ phiếu. Dù các cổ đông nội bộ vẫn giữ phần lớn cổ phần, việc thoái vốn quy mô lớn có thể gửi tín hiệu phức tạp đến thị trường.

Trong các IPO công nghệ, việc lượng phát hành từ cổ đông hiện hữu vượt quá lượng phát hành từ công ty là cực kỳ hiếm.

Meta là một trong số ít ngoại lệ. Mạng xã hội này đã huy động kỷ lục 16 tỷ USD trong đợt IPO quy mô lớn năm 2012, trong đó 57% cổ phần được bán bởi các cổ đông hiện hữu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News