Glider: DeFi bước vào thời đại đầu tư đơn giản

Tuyển chọn TechFlowTuyển chọn TechFlow

Glider: DeFi bước vào thời đại đầu tư đơn giản

Tất cả những gì cũ kỹ đều đang đối mặt với cơ hội lịch sử được tái tạo, những cơ hội mới đã xuất hiện.

Tác giả: Tô Gia

-

Các hoạt động phức tạp trên chuỗi đang được đơn giản hóa, cơ sở hạ tầng công nghệ đã trưởng thành;

-

Mọi thứ cũ kỹ đều đối mặt với cơ hội lịch sử bị tái cấu trúc, những cơ hội mới đã xuất hiện;

-

Intent, Bot trên Telegram/Onchain, AI Agent – tất cả đều cần giải quyết vấn đề ủy quyền.

Ngày 16 tháng 4, Glider huy động thành công 4 triệu USD từ vòng gọi vốn do a16z CSX (trung tâm ươm tạo khởi nghiệp) dẫn dắt. Thành công trong lĩnh vực đầu tư trên chuỗi tưởng chừng đơn giản nhưng thực tế lại phức tạp này là nhờ vào các xu hướng công nghệ như Intent và LLM. Tuy nhiên, DeFi nói chung thực sự cần được tổ chức lại để giảm thiểu rào cản tham gia đầu tư.

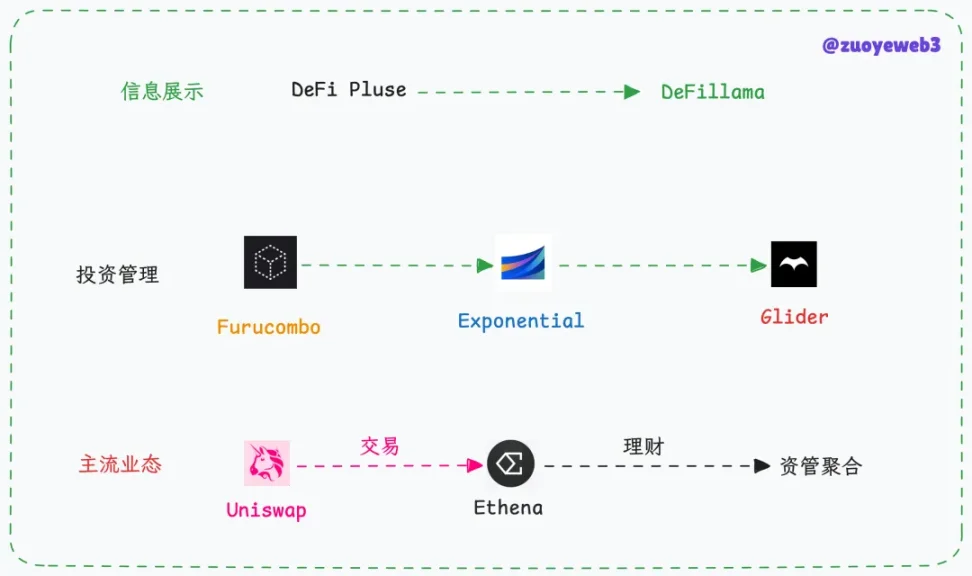

Chú thích ảnh: Lịch sử phát triển công cụ DeFi, Nguồn ảnh: @zuoyeweb3

Thời đại Lego DeFi đã qua, kỷ nguyên quản lý tài chính an toàn và tích hợp chặt chẽ đang đến.

Quá khứ: Furucombo thất bại trước khi kịp thành công

Glider bắt đầu từ một dự án khởi nghiệp nội bộ tại Anagram vào cuối năm 2023, hình thái ban đầu là Onchain Bots – kết hợp các bước thao tác khác nhau nhằm giúp người dùng dễ dàng đầu tư và sử dụng hơn.

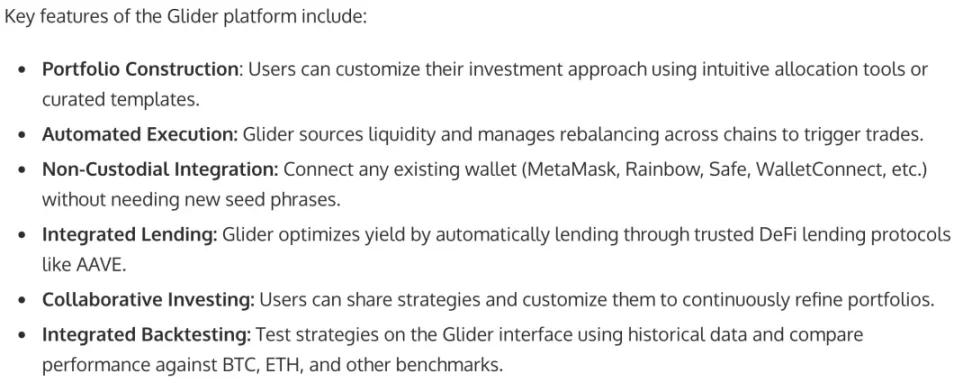

Chú thích ảnh: Tổng quan chức năng Glider, Nguồn ảnh: businesswire

Nhưng đây không phải mô hình mới mẻ. Việc hỗ trợ người dùng quản lý tài sản luôn là ngành kinh doanh lâu dài — giống như ở TradFi, cũng giống như mùa DeFi năm 2020. Hiện tại Glider vẫn đang trong giai đoạn nghiên cứu nội bộ, chỉ có thể phác họa sơ lược định hướng thông qua bài PR:

-

Kết nối với các công cụ DeFi hiện có, bao gồm các giao thức hàng đầu từng phân khúc và các giao thức mới nổi, xây dựng logic thu hút khách hàng B2B2C thông qua API;

-

Cho phép người dùng tự thiết lập chiến lược đầu tư, hỗ trợ chia sẻ để người khác sao chép giao dịch, theo dõi hoặc cùng góp vốn đầu tư nhằm đạt lợi nhuận cao hơn.

Với sự phối hợp giữa AI Agent, LLM, Intent và trừu tượng hóa chuỗi, việc xây dựng hệ thống kiểu này về mặt kỹ thuật không khó. Điều thực sự nan giải là vận hành lưu lượng truy cập và thiết lập cơ chế tin cậy.

Dòng tiền người dùng luôn nhạy cảm — cũng là lý do lớn nhất khiến các sản phẩm trên chuỗi chưa thể đánh bại CEX. Đa số người dùng chấp nhận phi tập trung nếu đi kèm an toàn tài sản, nhưng gần như không chấp nhận việc phi tập trung lại làm tăng rủi ro.

Năm 2020, Furucombo đã nhận được đầu tư từ các tổ chức như 1kx, với mục tiêu giúp người dùng giảm lo lắng khi tiếp cận các chiến lược DeFi. Nếu phải so sánh, nó tương tự các công cụ Meme Coin như GMGN ngày nay, chỉ khác là thời DeFi là ghép nối chiến lược sinh lời, còn GMGN tìm kiếm Meme tiềm năng cao, giá trị thấp.

Tuy nhiên, phần lớn người dùng không ở lại Furucombo. Thị trường chiến lược sinh lời trên chuỗi là nơi công khai —散户 hoàn toàn không thể cạnh tranh với cá voi về mặt máy chủ hay khối lượng vốn, tức là phần lớn cơ hội lợi nhuận không thể tiếp cận được với nhà đầu tư nhỏ lẻ.

So với tính bất ổn về lợi nhuận, vấn đề an toàn và tối ưu chiến lược lại trở thành yếu tố phụ. Trong thời kỳ lợi nhuận cao, không có chỗ cho các hình thức quản lý tài sản ổn định.

Hiện tại: Thời đại quản lý tài sản bình dân

ETF dành cho người giàu, ETS dành cho nhà đầu tư nhỏ lẻ.

Công cụ ETF không chỉ vận hành trên thị trường chứng khoán — các sàn giao dịch như Binance đã thử nghiệm từ năm 2021. Về mặt công nghệ, việc token hóa tài sản cuối cùng đã thúc đẩy sự ra đời của mô hình RWA.

Chú thích ảnh: Giao diện Exponential, Nguồn ảnh: Exponential

Hơn nữa, cách thức số hóa công cụ ETF trên chuỗi đang trở thành trọng tâm khởi nghiệp. Từ việc tính toán và hiển thị APY của DeFillama, đến hoạt động liên tục của Exponential, đều cho thấy nhu cầu thị trường tồn tại.

Xét về bản chất, Exponential là một thị trường bán và trưng bày chiến lược — vô số chuyên gia tính toán chính xác, hỗ trợ ra quyết định bằng cả con người và AI. Nhưng tính minh bạch trên chuỗi khiến không ai thật sự giữ được bí mật chiến lược hiệu quả, dẫn đến việc mọi người đều sao chép, cải tiến lẫn nhau, gây ra cuộc chạy đua vũ trang và cuối cùng san bằng tỷ suất lợi nhuận.

Kết quả là một trò chơi "cá lớn nuốt cá bé" tẻ nhạt mới.

Nhưng mãi chưa đạt được chuẩn hóa, chưa phát triển thành dự án nào định nghĩa lại thị trường như Uniswap, Hyperliquid hay Polymarket.

Gần đây tôi luôn suy nghĩ: Sau khi kết thúc Meme Supercycle, liệu hình thức DeFi thời xưa có thể phục hồi? Đỉnh ngành là tạm thời hay vĩnh viễn?

Câu hỏi này liên quan trực tiếp đến Web3: Liệu nó là bước tiến tiếp theo của Internet, hay chỉ là phiên bản FinTech 2.0? Nếu là cái trước, cách vận hành dòng thông tin và dòng tiền của nhân loại sẽ bị thay đổi; nếu là cái sau, thì Stripe + Futu NiuNiu chính là điểm đến cuối cùng.

Từ chiến lược của Glider có thể tách ra rằng: lợi nhuận trên chuỗi sắp bước vào thời đại quản lý tài sản bình dân — giống như quỹ chỉ số và 401(k) cùng tạo nên đà tăng trưởng dài hạn cho thị trường chứng khoán Mỹ, với lượng vốn tuyệt đối lớn và số lượng khổng lồ nhà đầu tư nhỏ lẻ, thị trường sẽ có nhu cầu mạnh mẽ về thu nhập ổn định.

Đây chính là ý nghĩa của DeFi thế hệ tiếp theo. Ngoài Ethereum còn có Solana, các blockchain công cộng vẫn phải đảm nhiệm sứ mệnh đổi mới Internet 3.0, còn DeFi mới chính là FinTech 2.0.

Glider bổ sung trợ lý AI, nhưng kể từ việc hiển thị thông tin của DeFi Pulse, đến nỗ lực ban đầu của Furucombo, rồi đến vận hành ổn định của Exponential, mức lợi nhuận ổn định khoảng 5% trên chuỗi vẫn đủ hấp dẫn nhóm người dùng ngoài CEX.

Tương lai: Tài sản sinh lời lên chuỗi

Sản phẩm trong giới tiền mã hóa đến nay chỉ có một số ít thật sự được thị trường công nhận:

-

Sàn giao dịch

-

Ổn định tệ

-

DeFi

-

Blockchain công cộng

Các loại sản phẩm còn lại, bao gồm NFT và Meme coin, đều chỉ là mô hình phát hành tài sản theo từng giai đoạn, thiếu khả năng tự duy trì lâu dài.

Nhưng RWA bắt đầu phát triển từ năm 2022, đặc biệt sau khi FTX/UST-Luna sụp đổ — như AC từng nói, mọi người thực ra không quá quan tâm đến phi tập trung, mà quan tâm hơn đến lợi nhuận và sự ổn định.

Ngay cả khi chính quyền Trump không chủ động ủng hộ Bitcoin và blockchain, thì việc sản phẩm hóa và ứng dụng thực tiễn của RWA vẫn đang tăng tốc. Nếu tài chính truyền thống có thể chấp nhận điện tử hóa và tin học hóa, thì không có lý do gì lại từ chối blockchain hóa.

Trong chu kỳ này, dù là các loại tài sản phức tạp về hình thức và nguồn gốc, hay các chiến lược DeFi trên chuỗi đa dạng đến chóng mặt, đều đang cản trở nghiêm trọng việc người dùng CEX chuyển sang môi trường on-chain. Dù chưa cần bàn đến Mass Adoption thật hay giả, ít nhất lượng thanh khoản khổng lồ từ các sàn giao dịch hoàn toàn có thể bị hút đi:

-

Ethena chuyển lợi nhuận lãi suất thành lợi nhuận trên chuỗi thông qua liên minh lợi ích;

-

Hyperliquid đưa hợp đồng perpetual từ sàn giao dịch lên chuỗi dưới dạng LP Token.

Hai ví dụ này đều chứng minh khả thi của việc di chuyển thanh khoản lên chuỗi. RWA chứng minh tài sản cũng có thể lên chuỗi. Đây là thời khắc kỳ diệu của ngành: ETH bị cho là "không sống", nhưng rõ ràng mọi người đều đang lên chuỗi. Theo một nghĩa nào đó, "giao thức béo" không thuận lợi cho "ứng dụng béo", có lẽ đây cũng là đêm tối cuối cùng khi blockchain công cộng quay trở lại vai trò cơ sở hạ tầng, để các ứng dụng bùng nổ — bình minh le lói.

Chú thích ảnh: Công cụ tính lợi nhuận, Nguồn ảnh: @cshift_io

Bên cạnh các sản phẩm trên, vfat Tools với tư cách là công cụ mã nguồn mở tính APY đã hoạt động nhiều năm, De.Fi, Beefy, RWA.xyz mỗi bên đều có trọng tâm riêng, hiển thị APY từ các dự án. Trọng tâm của công cụ lợi nhuận theo thời gian càng lúc càng tập trung vào các tài sản sinh lời như YBS.

Xét về hiện tại, nếu công cụ này tăng độ tin cậy vào AI sẽ gặp vấn đề phân chia trách nhiệm; tăng can thiệp thủ công lại làm giảm trải nghiệm người dùng — khó xử.

Có lẽ cách tốt hơn là tách dòng thông tin và dòng tiền, xây dựng cộng đồng chiến lược UGC, để các dự án tự cạnh tranh, để nhà đầu tư nhỏ lẻ được hưởng lợi — có thể là lối thoát khá ổn.

Kết luận

Glider thu hút sự chú ý thị trường nhờ a16z, nhưng các vấn đề dài hạn trong lĩnh vực này vẫn tồn tại: vấn đề ủy quyền và rủi ro. Ở đây, "ủy quyền" không chỉ là ví hay tiền, mà là AI có thực sự làm hài lòng con người hay không. Nếu AI đầu tư thua lỗ nặng nề, trách nhiệm sẽ được phân chia ra sao?

Thế giới này, vẫn đáng để khám phá điều chưa biết. Crypto với tư cách là không gian công cộng giữa một thế giới rạn nứt, sẽ tiếp tục sinh sôi không ngừng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News