Quản lý quỹ DeFi: Những tay cược ẩn danh trong thị trường trăm tỷ đô la

Tuyển chọn TechFlowTuyển chọn TechFlow

Quản lý quỹ DeFi: Những tay cược ẩn danh trong thị trường trăm tỷ đô la

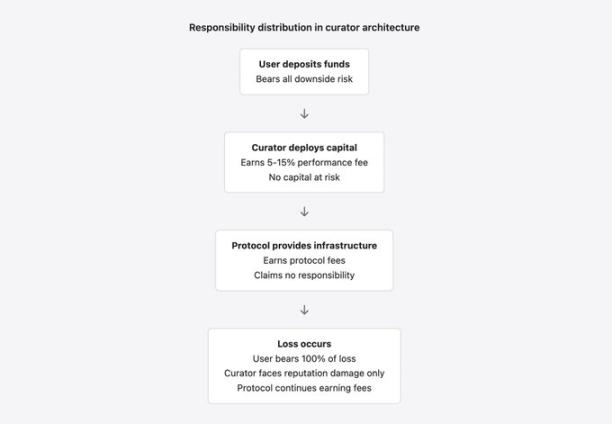

Mô hình người quản lý quỹ DeFi hiện tại đang là một khoảng trống trách nhiệm, với hàng chục tỷ đô la tiền của người dùng được quản lý bởi các thực thể không bị ràng buộc thực chất về hành vi và cũng không phải chịu hậu quả thực chất khi thất bại.

Bài viết: YQ

Biên dịch: AididiaoJP, Foresight News

Sự trỗi dậy của các quản lý quỹ DeFi

Trong một năm rưỡi qua, một loại hình trung gian tài chính mới đã xuất hiện trong lĩnh vực DeFi. Các thực thể này tự xưng là "người quản lý rủi ro", "người quản lý kho bạc" hoặc "người vận hành chiến lược". Họ đang quản lý hàng tỷ đô la tiền gửi người dùng trên các giao thức như Morpho (khoảng 7,3 tỷ USD) và Euler (khoảng 1,1 tỷ USD), chịu trách nhiệm thiết lập các tham số rủi ro, lựa chọn loại tài sản thế chấp và triển khai các chiến lược sinh lời. Họ thu phí hiệu suất từ 5% đến 15% trên lợi nhuận tạo ra.

Tuy nhiên, các thực thể này hoạt động mà không cần giấy phép, không chịu sự giám sát, không bắt buộc phải công bố bằng cấp hay hồ sơ thành tích, và thường xuyên che giấu danh tính thật.

Sự sụp đổ của Stream Finance vào tháng 11 năm 2025

Sự sụp đổ của Stream Finance vào tháng 11 năm 2025 đã bộc lộ rõ ràng những điểm yếu chết người của mô hình này khi chịu áp lực. Sự kiện này đã gây ra chuỗi tổn thất lên tới 285 triệu USD trong toàn bộ hệ sinh thái.

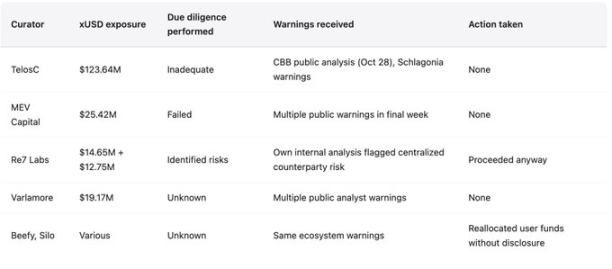

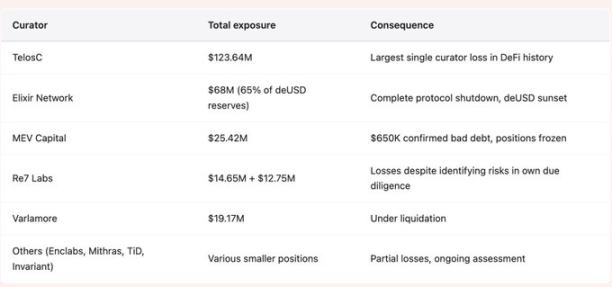

Nhiều quỹ quản lý như TelosC (123,64 triệu USD), Elixir (68 triệu USD), MEV Capital (25,42 triệu USD), Re7 Labs (hai kho bạc với tổng cộng 27,4 triệu USD) đã tập trung phần lớn tiền gửi người dùng vào một đối tác duy nhất. Đối tác này vận hành đòn bẩy lên tới 7,6 lần với chỉ 1,9 triệu USD tài sản đảm bảo thực tế.

Các tín hiệu cảnh báo đã xuất hiện từ trước và rất cụ thể. KOL mã hóa CBB đã công khai tiết lộ tỷ lệ đòn bẩy vào ngày 28 tháng 10. Yearn Finance đã cảnh báo trực tiếp đội ngũ Stream cách đó 172 ngày trước khi sụp đổ. Nhưng những cảnh báo này đã bị phớt lờ, bởi cơ cấu khuyến khích hiện tại lại cổ vũ cho việc phớt lờ này.

So sánh với các trung gian tài chính truyền thống

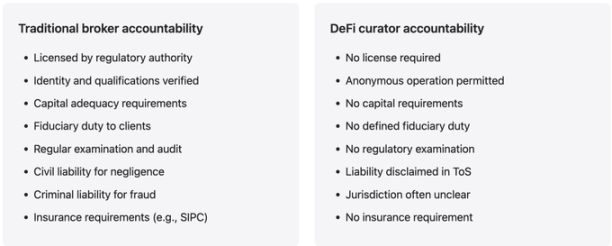

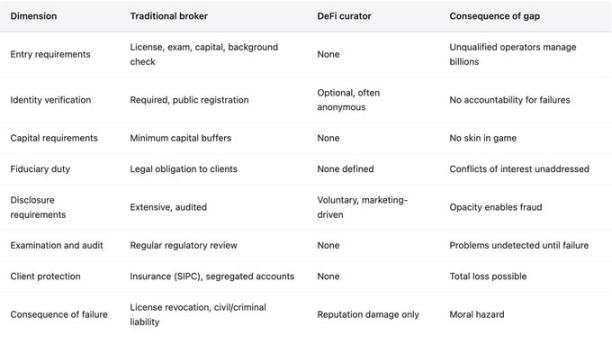

Mô hình quản lý quỹ DeFi mượn theo khuôn mẫu tài chính truyền thống nhưng lại vứt bỏ các cơ chế giải trình được xây dựng qua nhiều thế kỷ học hỏi từ những bài học cay đắng.

Khi quản lý tiền của khách hàng, ngân hàng hoặc môi giới truyền thống phải tuân thủ các yêu cầu về vốn, nghĩa vụ đăng ký, trách nhiệm tín thác và kiểm tra giám sát. Trong khi đó, các quản lý quỹ DeFi khi quản lý tiền khách hàng chỉ chịu động lực từ thị trường. Động lực thị trường đề cao việc tích lũy tài sản và tối đa hóa lợi nhuận, chứ không phải quản lý rủi ro.

Các giao thức hỗ trợ các quản lý này tự nhận là "cơ sở hạ tầng trung lập", kiếm phí từ các hoạt động nhưng hoàn toàn từ chối trách nhiệm với các rủi ro phát sinh. Lập trường này hoàn toàn không đứng vững. Tài chính truyền thống sau nhiều thảm họa đã từ bỏ quan điểm này từ vài thập kỷ trước, vì thực tế đẫm máu đã chứng minh: trung gian kiếm phí tuyệt đối không thể hoàn toàn miễn trừ trách nhiệm.

Mặt trái của kiến trúc không cần cho phép

Morpho và Euler hoạt động như cơ sở hạ tầng cho vay không cần cho phép. Bất kỳ ai cũng có thể tạo kho bạc, thiết lập tham số rủi ro, lựa chọn tài sản thế chấp và bắt đầu nhận tiền gửi. Giao thức cung cấp hợp đồng thông minh và kiếm phí từ đó.

Kiến trúc này có những ưu điểm:

-

Thúc đẩy đổi mới: Loại bỏ khả năng cạnh tranh xấu tiềm tàng có thể cản trở phương pháp vận hành quỹ mới do thiếu hiểu biết hoặc mối quan hệ cạnh tranh.

-

Tăng tính phổ cập: Cung cấp dịch vụ cho những người tham gia bị hệ thống truyền thống loại trừ.

-

Tăng tính minh bạch: Tạo bản ghi kiểm toán được tất cả giao dịch trên chuỗi.

Nhưng kiến trúc này cũng mang lại những vấn đề căn bản, bộc lộ rõ ràng trong sự kiện tháng 11 năm 2025:

-

Không có kiểm duyệt đầu vào: Không thể đảm bảo chất lượng của người quản lý.

-

Không yêu cầu đăng ký: Không thể truy cứu trách nhiệm khi người quản lý thất bại.

-

Không công khai danh tính: Người quản lý có thể tích lũy thua lỗ dưới một cái tên rồi đổi tên khác để tiếp tục.

-

Không yêu cầu vốn: Người quản lý không có lợi ích thực tế nào ngoài danh tiếng, trong khi danh tiếng dễ dàng bị vứt bỏ.

Như Ernesto Boado, người sáng lập BGD Labs đã nói thẳng: Người quản lý đang "bán thương hiệu của bạn miễn phí cho những tay cờ bạc". Giao thức thu được doanh thu, người quản lý kiếm được phí, còn người dùng thì gánh chịu mọi tổn thất khi thất bại xảy ra.

Mô hình thất bại điển hình: Tiền tệ xấu đẩy lùi tiền tệ tốt

Stream Finance làm nổi bật rõ ràng mô hình thất bại đặc trưng do kiến trúc không cần cho phép tạo ra. Vì bất kỳ ai cũng có thể tạo kho bạc, người quản lý chỉ có thể cạnh tranh tiền gửi bằng cách đưa ra lợi suất cao hơn. Lợi suất cao hơn hoặc đến từ lợi nhuận alpha thực sự (hiếm và khó duy trì), hoặc đến từ rủi ro cao hơn (phổ biến và khi xảy ra thì thảm khốc).

Người dùng thấy "lợi suất hàng năm 18%" rồi dừng lại, mặc định rằng các chuyên gia gọi là "quản lý rủi ro" đã thực hiện thẩm định kỹ lưỡng. Người quản lý nhìn thấy cơ hội thu phí nên chấp nhận các rủi ro mà quản lý rủi ro thận trọng lẽ ra phải từ chối. Giao thức thấy giá trị khóa tổng và doanh thu phí tăng lên nên chọn không can thiệp, vì hệ thống "không cần cho phép" vốn dĩ không nên đặt giới hạn.

Cạnh tranh kiểu này dẫn đến vòng xoáy xuống đáy: Người quản lý thận trọng thì lợi suất thấp, tiền gửi ít; người quản lý liều lĩnh thì lợi suất cao, tiền gửi nhiều, phí thu đầy túi — cho đến khi thảm họa xảy ra. Thị trường không thể phân biệt lợi nhuận bền vững với mạo hiểm không bền vững trước khi thất bại xảy ra. Đến lúc đó, tổn thất do tất cả người tham gia gánh chịu, còn người quản lý gần như không bị ảnh hưởng gì ngoài danh tiếng có thể dễ dàng vứt bỏ.

Xung đột lợi ích và cơ chế khuyến khích thất bại

Mô hình người quản lý chứa đựng xung đột lợi ích căn bản, khiến những thất bại như Stream Finance gần như chắc chắn xảy ra.

-

Mục tiêu khác biệt: Người dùng tìm kiếm an toàn và lợi nhuận hợp lý, người quản lý tìm kiếm doanh thu phí.

-

Sai lệch rủi ro: Xung đột mục tiêu này nguy hiểm nhất khi cơ hội lợi nhuận đòi hỏi rủi ro mà người dùng sẽ từ chối.

Trường hợp RE7 Labs mang tính giáo dục cao. Trong thẩm định kỹ lưỡng trước khi tích hợp xUSD, họ đã đúng khi xác định "rủi ro đối tác tập trung" là mối lo ngại. Stream tập trung rủi ro vào một vị thế và một nhà quản lý quỹ bên ngoài ẩn danh với chiến lược hoàn toàn không minh bạch. RE7 Labs rõ ràng về rủi ro, nhưng vẫn tiến hành tích hợp với lý do "nhu cầu từ người dùng và mạng lưới rất lớn". Sức hấp dẫn từ doanh thu phí đã đè bẹp rủi ro tiền của người dùng. Khi mất tiền, RE7 Labs chỉ chịu tổn hại về danh tiếng, còn người dùng gánh chịu 100% tổn thất tài chính.

Cơ cấu khuyến khích này không chỉ sai lệch, mà còn chủ động trừng phạt hành vi thận trọng:

-

Người quản lý từ chối cơ hội lợi nhuận cao/rủi ro cao sẽ thấy tiền gửi chảy sang đối thủ sẵn sàng chấp nhận rủi ro.

-

Người quản lý thận trọng thu phí thấp, biểu hiện trông kém hấp dẫn.

-

Người quản lý liều lĩnh thu phí cao, có nhiều tiền gửi, và giữ được khoản phí khổng lồ đã kiếm được dù sau đó bị bại lộ.

Nhiều người quản lý đã đưa tiền người dùng vào vị thế xUSD mà không tiết lộ đầy đủ, khiến người gửi tiền vô tình chịu rủi ro đòn bẩy lên tới 7,6 lần và rủi ro không minh bạch ngoài chuỗi của Stream.

Cơ cấu phí bất đối xứng

Người quản lý thường lấy 5%-15% phí hiệu suất trên lợi nhuận. Điều này tưởng chừng hợp lý nhưng thực tế cực kỳ bất đối xứng:

-

Chia sẻ lợi nhuận: Người quản lý chia sẻ lợi nhuận tăng trưởng.

-

Không gánh tổn thất: Không có mức độ phơi nhiễm rủi ro tương ứng với tổn thất giảm sút.

Ví dụ: Một kho bạc với 100 triệu USD tiền gửi, tạo ra lợi nhuận 10%, người quản lý (với phí hiệu suất 10%) kiếm được 1 triệu USD. Nếu người quản lý chấp nhận rủi ro gấp đôi để đạt 20% lợi nhuận, họ có thể kiếm 2 triệu USD. Nếu rủi ro bùng phát, người dùng mất 50% (50 triệu USD) vốn gốc, người quản lý chỉ mất doanh thu tương lai từ kho bạc đó, còn khoản phí đã kiếm được vẫn nằm trong túi.

Xung đột lợi ích của giao thức

Giao thức cũng có xung đột lợi ích khi xử lý thất bại của người quản lý. Morpho và Euler kiếm phí từ hoạt động của kho bạc, có động lực tối đa hóa khối lượng hoạt động, nghĩa là cho phép tồn tại các kho bạc sinh lợi cao (rủi ro cao) để thu hút tiền gửi. Họ tự nhận là "trung lập", tuyên bố hệ thống không cần cho phép không nên bị giới hạn. Nhưng họ không trung lập, họ kiếm lợi từ các hoạt động mà họ tạo điều kiện.

Giám sát tài chính truyền thống đã nhận ra từ hàng thế kỷ trước: Thực thể kiếm lợi từ hoạt động trung gian không thể hoàn toàn miễn trừ trách nhiệm với rủi ro do trung gian tạo ra. Môi giới kiếm hoa hồng có nghĩa vụ với khách hàng mình, DeFi chưa chấp nhận nguyên tắc này.

Khoảng trống giải trình

-

Tài chính truyền thống: Làm mất tiền khách hàng có thể dẫn đến điều tra giám sát, thu hồi giấy phép, trách nhiệm dân sự thậm chí là truy tố hình sự. Điều này ngăn chặn hành vi liều lĩnh từ trước.

-

Quản lý quỹ DeFi: Làm mất tiền khách hàng chỉ đối mặt với tổn hại danh tiếng, và thường có thể đổi tên để tiếp tục. Không có cơ quan giám sát, không có nghĩa vụ tín thác (địa vị pháp lý chưa rõ), không có trách nhiệm dân sự (danh tính không rõ + điều khoản dịch vụ miễn trừ).

Sự kiện Morpho tháng 3 năm 2024: Do sai lệch giá từ oracle dẫn đến tổn thất khoảng 33.000 USD. Khi người dùng truy cứu trách nhiệm, giao thức, người quản lý, nhà cung cấp oracle đổ lỗi cho nhau, không ai chịu trách nhiệm, không ai bồi thường. Dù sự việc nhỏ, nhưng đã thiết lập tiền lệ "tổn thất xảy ra, không ai chịu trách nhiệm".

Khoảng trống giải trình này là thiết kế cố ý chứ không phải sơ suất. Giao thức né tránh trách nhiệm bằng cách miễn trừ trách nhiệm trong điều khoản dịch vụ, nhấn mạnh "không cần cho phép không kiểm soát hành vi", thiết lập quản trị dưới dạng quỹ/hội đồng tự quản DAO ở khu vực có quy định lỏng lẻo. Điều này có lợi về mặt pháp lý cho giao thức, nhưng tạo ra môi trường rủi ro đạo đức khi quản lý hàng tỷ USD tiền người dùng mà không cần chịu trách nhiệm: lợi nhuận tư hữu, tổn thất xã hội hóa.

Ẩn danh và giải trình

Nhiều người quản lý hoạt động ẩn danh hoặc dùng bí danh, dù lấy lý do an toàn riêng tư nhưng lại phá hủy trực tiếp khả năng giải trình:

-

Không thể truy cứu trách nhiệm pháp lý.

-

Không thể cấm vận hành dựa trên hồ sơ thất bại.

-

Không thể áp dụng chế tài nghề nghiệp hoặc danh tiếng gắn với danh tính thật.

Trong tài chính truyền thống, ngay cả khi không có giám sát, người làm mất tiền khách hàng vẫn phải đối mặt với trách nhiệm dân sự và truy vết danh tiếng, quản lý quỹ DeFi thì cả hai đều không có.

Chiến lược hộp đen và mù quáng tin tưởng

Người quản lý tự xưng là chuyên gia quản lý rủi ro, nhưng tháng 11 năm 2025 cho thấy nhiều người thiếu cơ sở hạ tầng cần thiết, chuyên môn thậm chí là ý định.

-

Các tổ chức truyền thống: 1-5% nhân viên chuyên làm quản lý rủi ro, có ủy ban độc lập, nhóm giám sát, yêu cầu kiểm tra áp lực và phân tích kịch bản.

-

Quản lý quỹ DeFi: Thường là nhóm nhỏ hoặc cá nhân, tập trung chủ yếu vào tạo lợi nhuận và tích lũy tài sản.

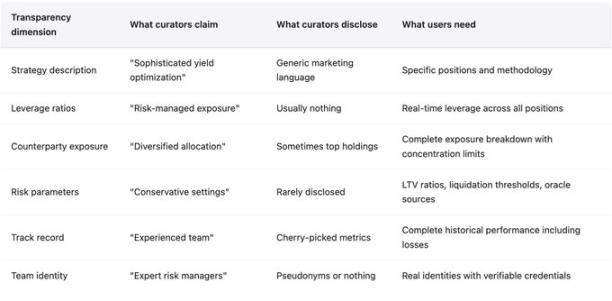

Chi tiết chiến lược hiếm khi được tiết lộ một cách có ý nghĩa. Các thuật ngữ như "giao dịch delta trung tính", "thị trường phòng hộ" nghe có vẻ cao cấp, nhưng không tiết lộ vị thế thực tế, đòn bẩy, rủi ro đối tác hay tham số rủi ro. Việc thiếu minh bạch dưới danh nghĩa "bảo vệ chiến lược" thực chất là môi trường nuôi dưỡng gian lận và hành vi liều lĩnh, cho đến khi bại lộ.

Mức độ thiếu minh bạch của Stream Finance ở mức độ thảm họa: Tuyên bố giá trị khóa tổng 500 triệu USD, chỉ 200 triệu USD được xác minh trên chuỗi, 300 triệu USD còn lại nằm ở "nhà quản lý quỹ bên ngoài" với danh tính, tư cách, chiến lược, kiểm soát rủi ro hoàn toàn không được tiết lộ. Vị thế thực tế và đòn bẩy ẩn dưới các thuật ngữ không ai biết. Phân tích sau sự kiện tiết lộ họ đã sử dụng 1,9 triệu USD tài sản đảm bảo thực tế để tạo ra mở rộng tổng hợp 7,6 lần thông qua cho vay đệ quy, người gửi tiền hoàn toàn bị đánh lừa, không biết "ổn định tệ" của họ được hỗ trợ bởi tài sản vay đệ quy vô hạn chứ không phải dự trữ thực tế.

Nguy hiểm của việc mù quáng tin tưởng là khiến người dùng từ bỏ phán đoán độc lập. Trường hợp RE7 Labs cho thấy, ngay cả khi thẩm định kỹ lưỡng đã nhận diện rủi ro, động lực kinh doanh vẫn đè bẹp kết luận đúng đắn. Điều này tệ hơn cả sự bất lực — là có khả năng nhận diện nhưng chọn phớt lờ vì động lực.

Bằng chứng dự trữ: Công nghệ trưởng thành nhưng hiếm khi triển khai

Công nghệ mã hóa bằng chứng dự trữ có thể xác minh (như cây Merkle, bằng chứng không kiến thức) đã trưởng thành hàng thập kỷ, hiệu quả và có thể bảo vệ quyền riêng tư. Việc Stream Finance không triển khai bất kỳ bằng chứng dự trữ nào không phải do công nghệ không thể, mà là lựa chọn cố ý thiếu minh bạch, khiến gian lận có thể kéo dài hàng tháng dù đã có nhiều cảnh báo công khai. Giao thức nên yêu cầu người quản lý tiền gửi lớn phải cung cấp bằng chứng dự trữ. Không có bằng chứng dự trữ nên được coi như ngân hàng từ chối kiểm toán bên ngoài.

Bằng chứng sự kiện tháng 11 năm 2025

Sự sụp đổ của Stream Finance là một ví dụ đầy đủ về sự thất bại của mô hình người quản lý, tập trung thể hiện tất cả các vấn đề: thẩm định kỹ lưỡng không đủ, xung đột lợi ích, phớt lờ cảnh báo, thiếu minh bạch, không có giải trình.

Khung thời gian thất bại

-

172 ngày trước sụp đổ: Sau phân tích, Schlagonia cảnh báo trực tiếp cấu trúc Stream nhất định thất bại. Chỉ 5 phút phân tích đã vạch ra vấn đề chết người: 170 triệu USD tài sản thế chấp trên chuỗi hỗ trợ 530 triệu USD khoản vay (đòn bẩy 4,1 lần), chiến lược liên quan đến cho vay đệ quy tạo ra phụ thuộc vòng lặp, thêm 330 triệu USD giá trị khóa tổng hoàn toàn ngoài chuỗi và không minh bạch.

-

Ngày 28 tháng 10 năm 2025: CBB cảnh báo công khai cụ thể, liệt kê rõ đòn bẩy, rủi ro thanh khoản, trực tiếp gọi đây là "cờ bạc suy thoái". Các nhà phân tích khác tiếp nối.

-

Cảnh báo bị phớt lờ: Các người quản lý như TelosC, MEV Capital, Re7 Labs vẫn giữ vị thế lớn và nhận tiền gửi. Hành động theo cảnh báo đồng nghĩa giảm vị thế và doanh thu phí, "trông" kém hiệu quả trong cạnh tranh.

-

Ngày 4 tháng 11 năm 2025: Stream thông báo nhà quản lý quỹ bên ngoài mất khoảng 93 triệu USD. Rút tiền tạm ngừng, xUSD giảm 77%, deUSD của Elixir (65% dự trữ cho Stream vay) giảm 98%. Tổng rủi ro lây lan đạt 285 triệu USD, nợ xấu của Euler khoảng 137 triệu USD, hơn 160 triệu USD bị đóng băng.

Quản lý quỹ DeFi so với môi giới truyền thống

So sánh nhằm vạch ra các cơ chế giải trình bị thiếu trong mô hình người quản lý, chứ không phải cho rằng tài chính truyền thống hoàn hảo hay quy định của nó nên được sao chép. Tài chính truyền thống có khuyết điểm riêng, nhưng các cơ chế giải trình mà nó phát triển qua những bài học đắt giá đã bị mô hình người quản lý cố ý vứt bỏ.

Gợi ý kỹ thuật

Mô hình người quản lý thực sự có lợi ích: nâng cao hiệu quả vốn thông qua chuyên gia đặt tham số; cho phép thử nghiệm thúc đẩy đổi mới; giảm rào cản nâng cao tính phổ cập. Những lợi ích này có thể được giữ lại đồng thời giải quyết vấn đề giải trình. Gợi ý dựa trên năm năm kinh nghiệm thất bại trong DeFi:

-

Bắt buộc công khai danh tính: Người quản lý tiền gửi lớn (ví dụ trên 10 triệu) phải công khai danh tính thật với giao thức hoặc cơ quan đăng ký độc lập. Không cần tiết lộ chi tiết riêng tư, nhưng phải đảm bảo có thể truy cứu trách nhiệm nếu có gian lận hoặc sơ suất nghiêm trọng. Hoạt động ẩn danh không tương thích với việc quản lý tiền người khác ở quy mô lớn.

-

Yêu cầu vốn: Người quản lý phải nắm giữ vốn rủi ro, chịu tổn thất khi tổn thất kho bạc vượt ngưỡng (ví dụ 5% tiền gửi). Điều này có thể giúp cân bằng lợi ích với người dùng, ví dụ cung cấp tài sản đảm bảo hoặc nắm giữ phần cấp dưới trong kho bạc tự doanh để chịu tổn thất đầu tiên. Cơ cấu vốn không rủi ro hiện tại tạo ra rủi ro đạo đức.

-

Công bố bắt buộc: Người quản lý phải công bố chiến lược, đòn bẩy, rủi ro đối tác, tham số rủi ro theo định dạng chuẩn hóa. "Bảo vệ chiến lược độc quyền" thường chỉ là cái cớ, phần lớn chiến lược là biến thể canh tác lợi nhuận đã biết. Tiết lộ đòn bẩy và mức độ tập trung theo thời gian thực không làm hại alpha, mà giúp người dùng hiểu rủi ro.

-

Bằng chứng dự trữ: Giao thức nên yêu cầu người quản lý tiền gửi lớn cung cấp bằng chứng dự trữ. Công nghệ mã hóa trưởng thành có thể xác minh khả năng thanh toán và tỷ lệ dự trữ mà không tiết lộ chiến lược. Những người không cung cấp bằng chứng dự trữ nên bị hủy tư cách quản lý. Yêu cầu này có thể ngăn Stream vận hành với 300 triệu USD vị thế ngoài chuỗi không thể xác minh.

-

Giới hạn tập trung: Giao thức nên thực thi giới hạn tập trung ở cấp hợp đồng thông minh (ví dụ rủi ro đối tác đơn lẻ tối đa 10-20%), ngăn ngừa tập trung quá mức. Elixir cho Stream vay 65% dự trữ dẫn đến việc phải chịu liên đới là bài học.

-

Trách nhiệm giao thức: Giao thức kiếm phí từ hoạt động của người quản lý nên chịu một phần trách nhiệm. Ví dụ, trích lập quỹ bảo hiểm từ phí giao thức để bồi thường tổn thất người dùng, hoặc loại khỏi danh sách quản trị những người có hồ sơ xấu hoặc tiết lộ không đủ. Mô hình hiện tại giao thức kiếm tiền nhưng hoàn toàn miễn trừ trách nhiệm là không hợp lý về mặt kinh tế.

Kết luận

Mô hình người quản lý được thực hiện hiện tại là một khoảng trống giải trình, hàng tỷ USD tiền người dùng được quản lý bởi các thực thể không bị ràng buộc thực chất, thất bại không có hậu quả thực chất. Đây không phải phủ nhận mô hình này, hiệu quả vốn và quản lý rủi ro chuyên nghiệp thực sự có giá trị. Mà là nhấn mạnh rằng, mô hình này cần phải đưa vào các cơ chế giải trình mà tài chính truyền thống đã phát triển qua những bài học cay đắng.

DeFi có thể phát triển các cơ chế phù hợp đặc điểm riêng, nhưng không thể đơn giản vứt bỏ cơ chế giải trình mà mong đợi kết quả tốt hơn tài chính truyền thống trước khi có các cơ chế giải trình. Cấu trúc hiện tại chắc chắn sẽ khiến thất bại lặp lại. Thất bại sẽ tiếp diễn, cho đến khi ngành chấp nhận: trung gian kiếm phí không thể hoàn toàn miễn trừ trách nhiệm với rủi ro mà họ tạo ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News