IPO của Circle có thể bị trì hoãn, cổ phiếu "ổn định đầu tiên" được định giá bao nhiêu?

Tuyển chọn TechFlowTuyển chọn TechFlow

IPO của Circle có thể bị trì hoãn, cổ phiếu "ổn định đầu tiên" được định giá bao nhiêu?

Một bài viết làm rõ 5 điểm chưa chắc chắn xung quanh IPO của Circle.

Tác giả: Wenser (@wenser 2010)

Vào cuối tháng 3, theo thông tin từ Fortune, nhà phát hành stablecoin Circle đã thuê ngân hàng đầu tư để khởi động công tác chuẩn bị IPO, dự kiến nộp đơn đăng ký niêm yết lên SEC vào cuối tháng 4. Ngày 1 tháng 4, Circle chính thức nộp bản cáo bạch S-1 lên Ủy ban Chứng khoán Mỹ (SEC), kế hoạch niêm yết trên Sở giao dịch chứng khoán New York với mã cổ phiếu CRCL. Khi thị trường cho rằng điều này có thể đồng nghĩa với việc "cổ phiếu IPO tiền mã hóa đầu tiên dưới thời Trump" là chắc chắn sẽ diễn ra, chỉ vài ngày sau đó, khi cuộc chiến thương mại thuế quan của Trump chính thức nổ ra, một số nguồn tin thị trường cho biết Circle sẽ hoãn tiến trình IPO. Do đó, ai sẽ là doanh nghiệp mã hóa đầu tiên thực hiện IPO sau khi Trump lên nắm quyền và tuyên bố xây dựng một chính phủ thân thiện với tiền mã hóa vẫn còn là một ẩn số.

Odaily Planet Daily sẽ phân tích và so sánh trong bài viết này tình hình thị trường stablecoin hiện tại, xu hướng quản lý mã hóa tại Mỹ, hệ thống định giá của Circle cùng các dự án mã hóa tiềm năng khác có khả năng IPO.

Ẩn số thứ nhất: Circle có giành được danh hiệu “cổ phiếu stablecoin đầu tiên”?

Trước hết, kết luận: rất có khả năng Circle sẽ giành được danh hiệu “cổ phiếu liên quan đến stablecoin đầu tiên”.

Lý do như sau:

1. Đối thủ cạnh tranh chính không có ý định đi theo con đường IPO. Trước đó, sau khi Circle nộp bản cáo bạch xin IPO, Paolo Ardoino, CEO của Tether – nhà phát hành đứng sau USDT – đã đăng tweet cho biết Tether không cần phải niêm yết. (Ghi chú từ Odaily Planet Daily: Đáng chú ý, ảnh đính kèm bài đăng của Paolo là bức ảnh ông chụp cùng bức tượng bò vàng ở Wall Street, mang hàm ý mạnh mẽ kiểu “Tôi không cần tìm các ngân hàng đầu tư ở Wall Street để nói chuyện niêm yết, mà chính họ mới cần tôi”).

Phát ngôn đầy khí phách của CEO Tether

2. Circle giữ vững vị trí thứ hai trong ngành phát hành stablecoin. Theo dữ liệu từ trang web Coingecko, vốn hóa thị trường hiện tại của USDC đạt mức cao kỷ lục 60,14 tỷ USD, xếp sau USDT với vốn hóa 144 tỷ USD, đứng thứ 6 trong toàn ngành tiền mã hóa về vốn hóa thị trường.

3. Hệ thống tuân thủ pháp lý của Circle rất hoàn thiện, được coi là “nhà phát hành stablecoin tuân thủ pháp lý nhất”. Theo thông tin, Circle đã đăng ký hoạt động như một doanh nghiệp dịch vụ tiền tệ (MSB) tại Mỹ và tuân thủ Đạo luật Bí mật Ngân hàng (BSA) cùng các quy định liên quan; sở hữu giấy phép truyền dẫn tiền tệ tại 49 tiểu bang Mỹ, Puerto Rico và Đặc khu Columbia; năm 2023, Circle nhận được giấy phép Tổ chức Thanh toán Chính (MPI) từ Cơ quan Quản lý Tiền tệ Singapore (MAS), cho phép hoạt động tại Singapore; năm 2024, Circle nhận được giấy phép Tổ chức Tiền điện tử (EMI) từ Cơ quan Giám sát và Giải quyết Thận trọng Pháp (ACPR), cho phép phát hành USDC và EURC tại châu Âu theo quy định MiCA về thị trường tài sản mã hóa của Liên minh châu Âu. Có thể nói, USDC là một trong số ít stablecoin vận hành hợp pháp tại Mỹ, châu Âu và khu vực châu Á.

Do đó, xét theo tiến độ nộp hồ sơ IPO hiện tại, địa vị thị trường của USDC và thái độ của các đối thủ cạnh tranh, Circle gần như chắc chắn sẽ giành được danh hiệu “cổ phiếu liên quan đến stablecoin đầu tiên”.

Câu hỏi tiếp theo là: Liệu hoạt động kinh doanh chính của Circle có đủ sức làm nền tảng hỗ trợ vốn hóa sau IPO? Câu trả lời cần được tìm kiếm trong bản cáo bạch IPO của Circle.

Ẩn số thứ hai: Việc phát hành stablecoin USDC của Circle có phải là một “món hời” sinh lời ổn định?

Một lần nữa, đưa ra kết luận trước: Hiện tại, tình hình vận hành của Circle không mấy lạc quan.

Trước đây, chúng tôi từng phân tích chi tiết tình hình cụ thể và mô hình kinh doanh của Tether – ông vua trong lĩnh vực stablecoin – trong bài viết “‘Stablecoin số một’ USDT lập kỷ lục vốn hóa mới, hé lộ đế chế kinh doanh nghìn tỷ đô la phía sau Tether”; trong bài “Top 7 cỗ máy hút tiền mã hóa: lợi nhuận hàng năm 14 tỷ USD, đây mới là ‘thuế quan’ tối thượng của thế giới mã hóa”, chúng tôi cũng phân tích hiệu quả nhân sự của Tether – một “cỗ máy hút tiền” với lợi nhuận hàng năm gần 14 tỷ USD nhưng nhân viên chưa đến 200 người – khiến Tether dẫn đầu danh sách nhờ “lợi nhuận cao, đội ngũ nhỏ”.

Tuy nhiên, bản cáo bạch IPO của Circle cho thấy tình hình kinh doanh của họ rõ ràng thua kém Tether khá nhiều:

-

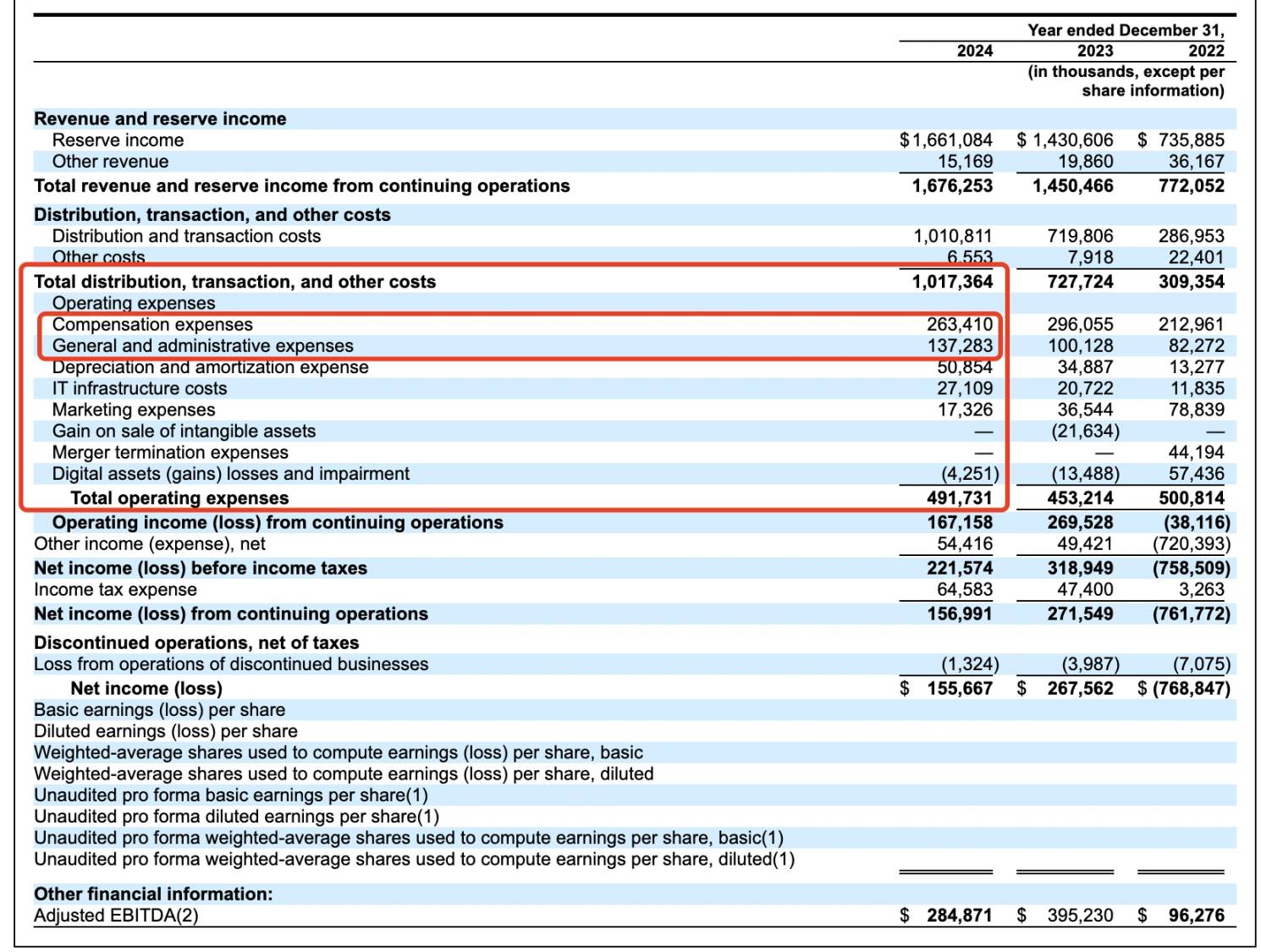

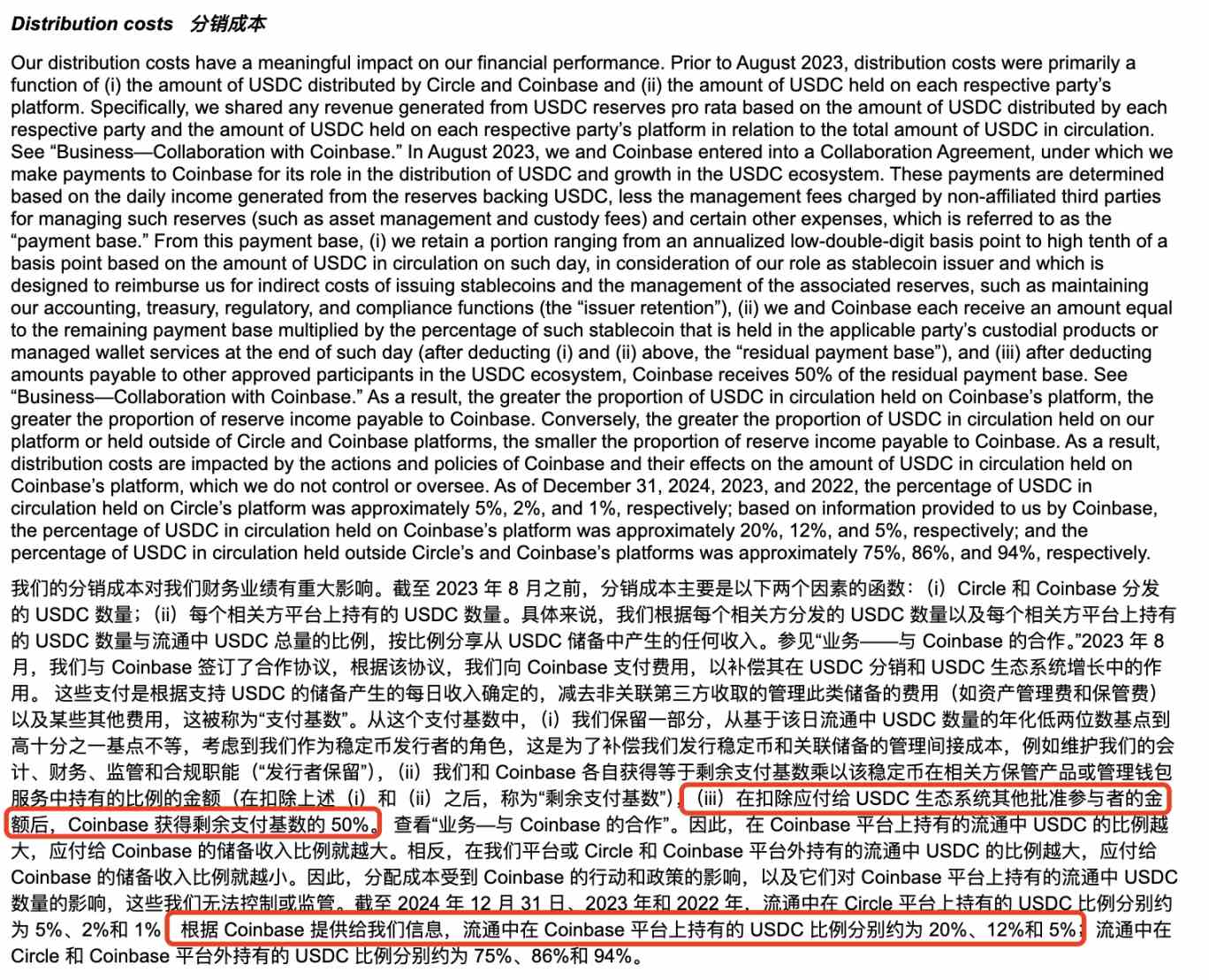

Về doanh thu cụ thể: Năm 2024, Circle báo cáo doanh thu 1,68 tỷ USD, tăng 16,5% so với 1,45 tỷ USD năm trước; tuy nhiên, lợi nhuận ròng giảm từ 268 triệu USD xuống còn 156 triệu USD, giảm 42%. Một phần nguyên nhân là chi phí phân phối 908 triệu USD trả cho các đối tác (bao gồm Coinbase, Binance).

-

Về quỹ dự trữ: khoảng 85% quỹ dự trữ USDC được đầu tư vào trái phiếu chính phủ Mỹ (quản lý bởi CircleReserveFund của BlackRock), khoảng 20% tiền mặt gửi trong hệ thống ngân hàng Mỹ; so sánh, quỹ dự trữ của USDT đa dạng hơn, bao gồm thêm 5,47% BTC.

Chi tiết quỹ dự trữ USDT

Về chi phí quản lý: theo thông tin từ bản cáo bạch, Circle chi hơn 260 triệu USD mỗi năm cho lương nhân viên và gần 140 triệu USD cho chi phí hành chính; chi phí khấu hao và phân bổ lên tới 50,85 triệu USD, cơ sở hạ tầng CNTT tốn 27,1 triệu USD, chi phí marketing khoảng 17,32 triệu USD. Không thể phủ nhận, danh mục chi tiêu của Circle phức tạp hơn nhiều so với Tether.

Số liệu kinh doanh ba năm gần đây của Circle

Ngoài ra, đáng chú ý là nguồn thu nhập của Circle hẹp hơn nhiều so với Tether, với 99% doanh thu đến từ lãi suất dự trữ, khoảng 1,661 tỷ USD; trong khi phí giao dịch và các khoản thu khác chỉ đạt 15,169 triệu USD.

Nói cách khác, hiện tại Circle đang làm nghề “gửi tiền lấy lãi”, chứ không giống Tether có thể “ăn hai đầu”: vừa kiếm lợi nhuận từ sinh lời quỹ dự trữ, vừa thu phí dịch vụ tương ứng khi đổi lại tiền. Cần biết rằng thị trường thanh toán xuyên biên giới có quy mô khổng lồ lên tới 150 nghìn tỷ USD, và hiện tại thị trường này chủ yếu do USDT – loại stablecoin phi tập trung hơn và ít chịu kiểm soát hơn – chiếm lĩnh.

Ngược lại, Circle hiện vẫn chịu sự chi phối từ các “đối tác” như Coinbase và Binance.

Ẩn số thứ ba: Mối quan hệ mập mờ với Coinbase có tiếp tục kéo dài?

Công ty đứng sau Circle có tên đầy đủ là Circle Internet Financial, Inc., ban đầu được Jeremy Allaire và Sean Neville sáng lập vào năm 2013; việc quản trị USDC do Consortium Centre – liên minh được thành lập chung bởi Circle và Coinbase – đảm nhiệm. Tuy nhiên, khi môi trường quản lý thay đổi, vào tháng 8 năm 2023, Circle đã chi 210 triệu USD cổ phiếu để mua lại phần cổ phần của Coinbase trong Consortium Centre, chính thức tiếp quản toàn bộ việc phát hành và quản trị USDC, mặc dù thỏa thuận chia sẻ lợi nhuận 50:50 giữa hai bên vẫn duy trì đến nay.

Thông tin chi phí phân phối trong bản cáo bạch Circle

Năm 2024, trong tổng chi phí phân phối 908 triệu USD mà Circle trả cho Coinbase, theo báo cáo thường niên 10-K trước đó của Coinbase, thì 224 triệu USD được thưởng dưới dạng lợi nhuận thế chấp cho người dùng (người dùng nắm giữ USDC được hưởng lợi suất 4,5%, trước đây từng có phản hồi APY lên tới khoảng 12%), phần còn lại khoảng 686 triệu USD thuộc về chính Coinbase.

@0x_Todd nhận được lợi nhuận thực tế và giao diện tương ứng

Xét về mặt hiện tại, động thái này có thể được hiểu là một “kế hoạch công khai” của Circle và Coinbase nhằm mở rộng vốn hóa lưu thông và thị phần của USDC. Nhưng nói ngược lại, với mức lãi suất sinh lời stablecoin cao như vậy, thật khó tránh khỏi nghi ngờ rằng liệu Coinbase và Circle có đang cố tình tạo ra màn “hấp dẫn gửi tiền lãi suất cao” để phục vụ cho việc IPO hay không.

Hơn nữa, không chỉ riêng Coinbase được hưởng lợi từ chính sách phân phối hậu hĩnh của Circle, Binance cũng nằm trong danh sách.

Theo bản cáo bạch, vào tháng 11 năm 2024, Binance trở thành người tham gia được phê duyệt đầu tiên trong khuôn khổ giao thức hệ sinh thái stablecoin của Circle. Theo thỏa thuận hợp tác, Binance phải quảng bá USDC trên nền tảng của mình và nắm giữ một lượng USDC nhất định trong quỹ dự trữ tài chính; Circle trả cho Binance khoản phí trả trước một lần 60,25 triệu USD và đồng ý thanh toán phí khuyến khích hàng tháng dựa trên số dư USDC mà Binance nắm giữ. Phí khuyến khích chỉ được thanh toán khi Binance nắm giữ ít nhất 1,5 tỷ USDC, đồng thời Binance cam kết nắm giữ 3 tỷ USDC (có thể ngoại lệ trong một số trường hợp nhất định). Hợp tác này gồm hai phần: quảng bá thị trường và dự trữ tài chính, đều có thời hạn hai năm. Nếu Binance chấm dứt sớm thỏa thuận quảng bá thị trường, họ vẫn phải thực hiện nghĩa vụ thanh toán giảm dần và quảng bá trong một năm. Hai bên có thể chấm dứt thỏa thuận sớm trong các trường hợp đặc biệt.

Rõ ràng, trong việc thu hút đồng minh mở rộng thị phần cơ bản, Circle rất am hiểu chiến lược “đánh lớn, chơi lớn”.

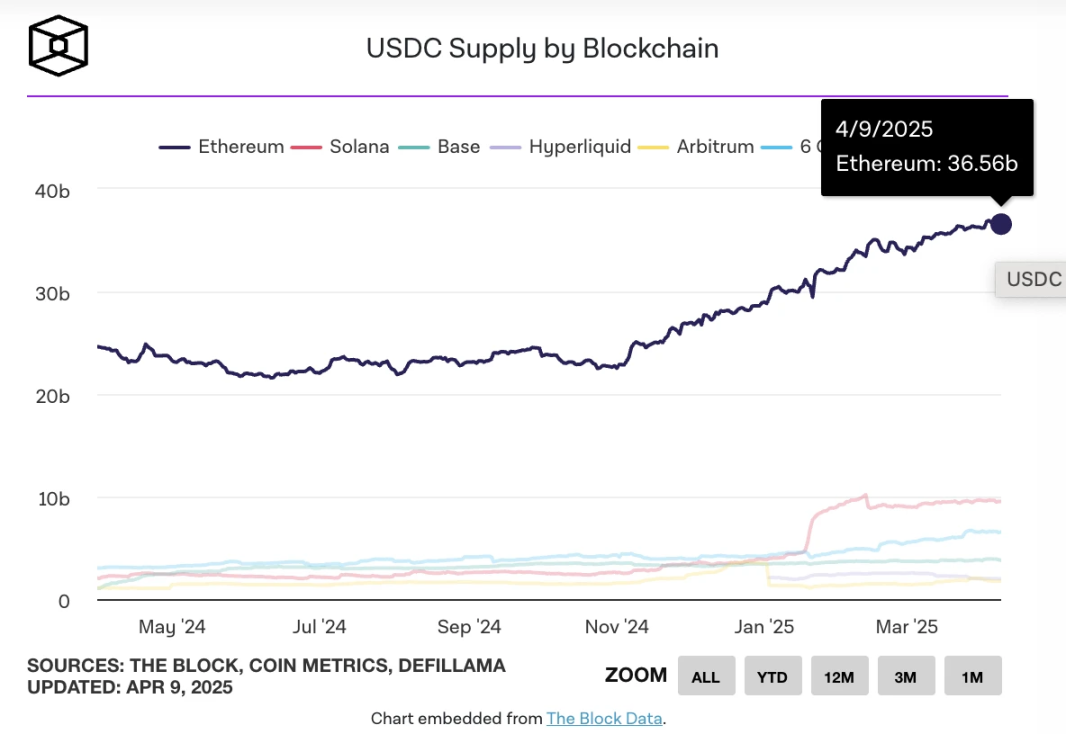

Bên cạnh đó, trong vòng một năm trở lại đây, Circle cũng tích cực hành động trong hệ sinh thái Solana và Base. Chỉ riêng trong hệ sinh thái Solana, theo thống kê chưa đầy đủ của Odaily Planet Daily, kể từ năm 2025, đã phát hành tích lũy hơn 3,25 tỷ USDC qua 13 lần, mỗi lần phát hành lên tới 250 triệu.

Thống kê chưa đầy đủ

Ngày 26 tháng 3, khi lượng phát hành USDC trên chuỗi vượt ngưỡng 60 tỷ USD, theo TheBlock thống kê:

-

Ethereum phát hành khoảng 36 tỷ;

-

Solana khoảng 10 tỷ;

-

Base khoảng 3,7 tỷ;

-

Hyperliquid khoảng 2,2 tỷ;

-

Arbitrum khoảng 1,8 tỷ;

-

Berachain khoảng 1 tỷ.

TheBlock thống kê lượng phát hành USDC trên các chuỗi

Tính đến nay, lượng lưu thông USDC duy trì ở mức khoảng 60 tỷ USD. Theo dữ liệu DefiLlama, vốn hóa thị trường stablecoin hiện tại khoảng 233,535 tỷ USD, giảm khoảng 0,58% trong 7 ngày qua; thị phần USDC chiếm khoảng 26%.

Từ đó, chúng ta có thể tạm kết luận: sự phát triển tiếp theo của Circle vẫn phụ thuộc vào sự hỗ trợ từ Coinbase, đồng thời có lẽ họ vẫn sẽ tiếp tục “nộp cống” khoảng 50% doanh thu phân phối cho Coinbase.

Ẩn số thứ tư: Circle có bị ảnh hưởng bởi dự luật quản lý stablecoin của Mỹ?

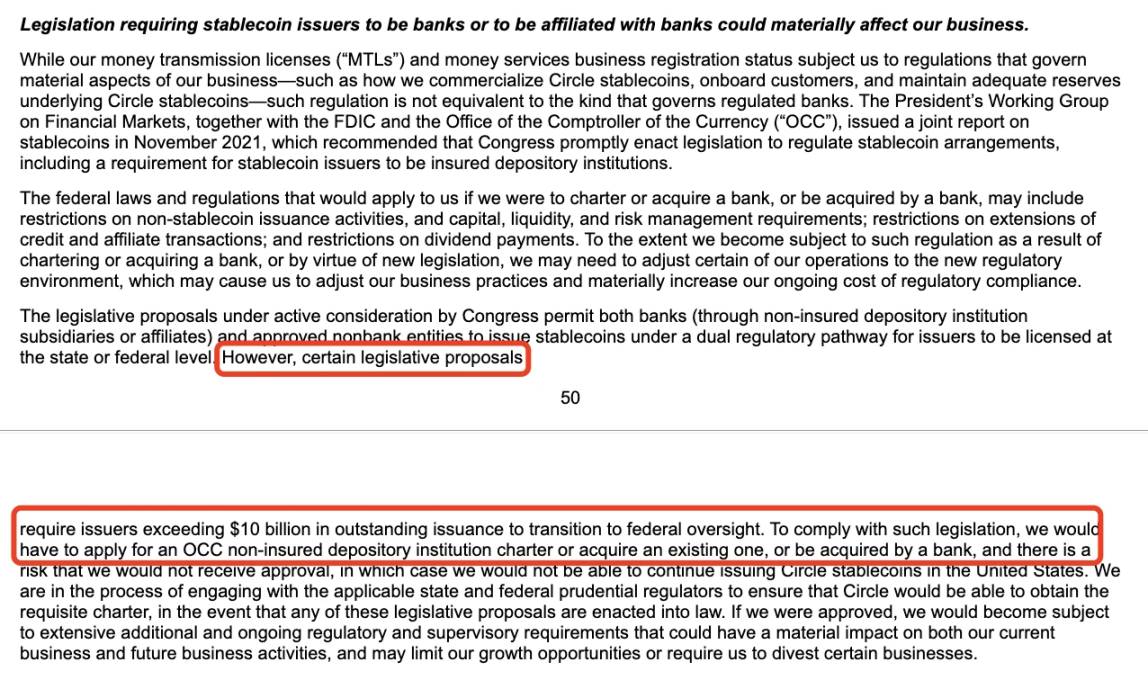

Trong bản cáo bạch, Circle đề cập đến các rủi ro tiềm tàng liên quan đến lập pháp quản lý, ví dụ như cơ quan quản lý hoặc lập pháp Mỹ yêu cầu các nhà phát hành stablecoin có khối lượng phát hành trên 10 tỷ USD phải là ngân hàng hoặc có liên kết với ngân hàng.

Thông tin phần công bố rủi ro trong bản cáo bạch

Theo thông tin hiện có, tiến độ mới nhất của dự luật quản lý stablecoin tại Mỹ như sau:

Tháng 2 năm 2025, thượng nghị sĩ Mỹ Bill Hagerty và các cộng sự đã đề xuất Đạo luật Hướng dẫn Sáng tạo và Thiết lập Quốc gia cho Stablecoin Mỹ (GENIUS Act), nhằm xây dựng khung quản lý liên bang cho stablecoin thanh toán. Đạo luật quy định các nhà phát hành stablecoin có vốn hóa trên 10 tỷ USD sẽ chịu sự giám sát của Cục Dự trữ Liên bang (FED), trong khi các nhà phát hành nhỏ hơn có thể lựa chọn vận hành dưới sự quản lý cấp tiểu bang; tất cả nhà phát hành phải đảm bảo stablecoin phát hành bằng tài sản thanh khoản chất lượng cao (như USD, trái phiếu chính phủ) theo tỷ lệ 1:1, cấm phát hành stablecoin thuật toán.

Cùng thời điểm, Hạ nghị sĩ Maxine Waters đã đề xuất Đạo luật Minh bạch và Trách nhiệm cho Stablecoin nhằm thúc đẩy Kinh tế Sổ cái tốt hơn (STABLE Act), yêu cầu tất cả nhà phát hành stablecoin phải được cấp phép liên bang và chịu sự giám sát của FED; đạo luật nhấn mạnh bảo vệ người tiêu dùng, yêu cầu nhà phát hành nắm giữ tài sản dự trữ tương đương với lượng phát hành, đồng thời tuân thủ các quy định chống rửa tiền (AML) và KYC.

Là biểu tượng tuân thủ pháp lý trong lĩnh vực stablecoin, việc Circle công bố rủi ro cần thiết là điều hợp lý. Dù trước đó có tin đồn “Tether đang hợp tác với các nhà lập pháp Mỹ để ảnh hưởng đến cách quản lý tiền pháp định tại Mỹ”, nhưng với sự hỗ trợ từ các đồng minh như Coinbase, BlackRock, Circle được đánh giá là có khả năng xử lý áp lực quản lý khá tốt.

Do đó, rủi ro trong lĩnh vực này ở mức độ kiểm soát tương đối.

Ẩn số thứ năm: Định giá của Circle là bao nhiêu?

Mặc dù bản cáo bạch S-1 của Circle không nêu rõ giá huy động vốn IPO cụ thể, nhưng theo giao dịch thị trường thứ cấp, hiện tại định giá của Circle vào khoảng 4-5 tỷ USD. Cơ cấu cổ phần gồm cổ phiếu loại A (1 phiếu/biểu quyết), loại B (5 phiếu/biểu quyết, tối đa 30%) và loại C (không có quyền biểu quyết), người sáng lập giữ quyền kiểm soát. Việc niêm yết cũng sẽ cung cấp tính thanh khoản cho các nhà đầu tư và nhân viên giai đoạn đầu.

So với mức định giá đỉnh 9 tỷ USD trong vòng gọi vốn gần nhất, do thị phần stablecoin và tình hình thị trường gần đây suy giảm, con số này đã giảm một nửa, nhưng vẫn còn không gian sinh lời nhất định.

So sánh, giá cổ phiếu Coinbase hiện tại tạm ghi nhận 151,47 USD, vốn hóa tạm tính 38,455 tỷ USD, gấp khoảng 8-9 lần Circle.

Hơn nữa, do cuộc chiến thương mại thuế quan do chính quyền Trump khởi xướng, kỳ vọng FED cắt giảm lãi suất có thể ảnh hưởng đến doanh thu của Circle, yếu tố này cũng cần được tính đến.

Liệu các hoạt động đa dạng hóa trong tương lai của Circle có thể nâng đỡ định giá tương ứng hay không vẫn cần thời gian kiểm chứng.

Theo cá nhân tác giả, so với USDT có phạm vi sử dụng linh hoạt hơn, USDC chỉ có thể mở rộng không gian phát triển lớn hơn khi kết hợp với các dịch vụ ngân hàng Mỹ. Trước đây, ngân hàng Mỹ Custodia Bank và Vantage Bank đã cùng phát hành Avit – stablecoin đầu tiên được hỗ trợ bởi ngân hàng Mỹ trên mạng blockchain không cần cấp phép Ethereum – điều này có thể báo hiệu cho sự cạnh tranh ngày càng gay gắt trong thế hệ stablecoin tiếp theo.

Nếu Circle muốn đảm bảo vị trí “nhà phát hành stablecoin số hai”, có lẽ họ cần học hỏi kinh nghiệm tạo doanh thu của Tether trong việc dự trữ BTC, thu phí đổi lại, v.v.

Cuối cùng, nhắc đến một “chi tiết bí mật” trong bản cáo bạch IPO của Circle – Circle chính thức đề cập họ là một “công ty chủ yếu làm việc từ xa”, điều này tiềm ẩn rủi ro vận hành và an ninh mạng cao hơn. Kết hợp với vụ việc Bybit bị đánh cắp tài sản 1,5 tỷ USD vào tháng 2 và các sự cố an ninh trước đây do nhóm hacker Triều Tiên Lazarus Group gây ra, cảnh báo rủi ro này có vẻ không phải vô căn cứ, mà là yếu tố rủi ro mà nhiều dự án mã hóa cần cân nhắc kỹ trước.

Circle công bố rủi ro từ làm việc từ xa

Cuối cùng, tác giả Odaily dự đoán Circle vẫn sẽ IPO sớm hơn Kraken, Chainalysis và các công ty mã hóa khác, bởi đối với các công ty stablecoin chi phí vận hành cao và câu chuyện phát triển đơn điệu, việc IPO để tiếp cận “những nhà đầu tư ngoài cộng đồng” là điều cấp thiết hơn cả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News