Lịch sử suy vong của nhà đầu tư bán lẻ trong thị trường tiền mã hóa, thời điểm di cư trên chuỗi đang diễn ra

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử suy vong của nhà đầu tư bán lẻ trong thị trường tiền mã hóa, thời điểm di cư trên chuỗi đang diễn ra

Gió thổi · góc núi · tối rồi lại sáng.

Bài viết: Tô Gia

-

VC và nhà tạo lập thị trường là hàng rào tiền tuyến chủ yếu nhất của sàn giao dịch

-

Airdrop và Meme khởi động lại quá trình định giá hệ thống giá trị trên chuỗi

-

Kinh tế học token phức tạp hơn che giấu sự tăng trưởng yếu kém của dự án

Gần đây, nhà đầu tư nhỏ lẻ cảm thấy bực bội. Trước tiên là RedStone với nhiều diễn biến bất ngờ, cuối cùng phe bán lẻ thất bại trong việc ngăn chặn, RedStone vẫn được niêm yết trên Binance; tiếp đó là GPS, "nhổ củ cải thì kéo cả đất", Binance ra tay mạnh với các nhà tạo lập thị trường, thể hiện sức mạnh tuyệt đối của "sàn vũ trụ".

Câu chuyện sẽ không hoàn hảo. Trong xu thế suy yếu dần của các token VC, các token có giá trị trở thành cái cớ để đội phát triển, VC và nhà tạo lập thị trường xả hàng, thực hiện nhanh chóng bộ ba bước: thiết lập quỹ, triển khai kế hoạch airdrop và xả hàng sau khi lên sàn — trong mỗi giai đoạn dao động của thị trường.

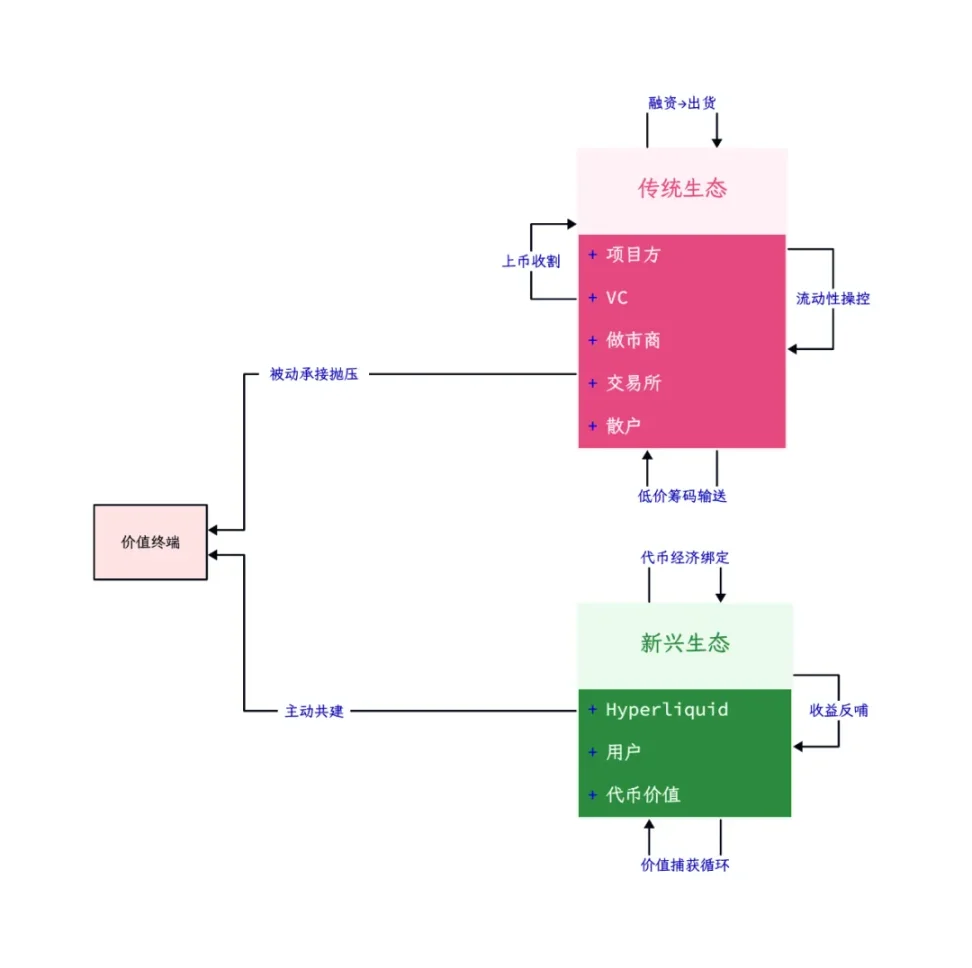

Chú thích ảnh: Dòng chảy giá trị truyền thống và mới nổi, Nguồn ảnh: @zuoyeweb3

Có thể dự đoán trước, các hệ sinh thái BTCFi như Babylon, Bitlayer đều sẽ lặp lại quá trình này. Hãy nhìn lại, đà tăng kỳ lạ của IP sau khi lên sàn hoàn toàn không liên quan đến hiệu suất dự án, mà tỷ lệ thuận với sức mua cuồng nhiệt của người Hàn, chưa kể đến khả năng thông đồng giữa nhà tạo lập thị trường, đội phát triển và sàn giao dịch.

Chính vì vậy, con đường của Hyperliquid thực sự độc đáo: không gọi vốn, không niêm yết lớn, không chia rẽ lợi ích — đạt được sự cân bằng giữa đội phát triển và người dùng sớm. Toàn bộ doanh thu giao thức được chuyển hóa cho token nội bộ, đáp ứng nhu cầu bảo toàn giá trị cho nhóm người mua token ở giai đoạn sau.

Từ biểu hiện của IP và Hyperliquid, có thể thấy ý chí đoàn kết và mong muốn trao quyền của đội phát triển có thể kiềm chế hành vi tập trung và xả hàng của sàn giao dịch và VC.

Một tiến một lùi, khi Binance đẩy nhà tạo lập thị trường ra phía trước, bức tường phòng thủ ngành của chính họ đang sụp đổ nhanh chóng.

Lời tiên tri tự ứng nghiệm: câu chuyện hiện hình của RedStone

Trong thế giới Minecraft, RedStone nằm sâu dưới lòng đất 16 tầng, phải khai thác rồi nghiền mới sử dụng được.

Trong toàn bộ quá trình đào vàng này, các sàn giao dịch dựa vào hiệu ứng lưu lượng và tính thanh khoản tuyệt đối để trở thành điểm đến cuối cùng của token. Trên bề mặt, đây là kết quả đôi bên cùng có lợi: sàn thu hút thêm nhiều loại coin để thu hút người dùng, còn người dùng có thể tiếp cận tài sản mới, tìm kiếm lợi nhuận tiềm năng.

Thêm vào đó, các giá trị được tích hợp cho coin nền tảng như BNB/BGB càng củng cố vị thế ngành.

Nhưng từ năm 2021, với sự tham gia của các VC tiền mã hóa lớn ở châu Âu và Mỹ, định giá ban đầu của toàn ngành quá cao. Lấy ngành cầu nối xuyên chuỗi làm ví dụ: theo định giá công bố cuối cùng trước khi niêm yết, LayerZero được định giá 3 tỷ USD, Wormhole 2,5 tỷ USD, Across Protocol định giá 200 triệu USD năm 2022, Orbiter định giá 200 triệu USD; trong khi hiện tại FDV của bốn dự án lần lượt là 1,8 tỷ, 950 triệu, 230 triệu và 180 triệu USD.

Nguồn dữ liệu: RootData & CoinGecko, Biểu đồ: @zuoyeweb3

Mỗi lần dự án thêm một tên tuổi lớn làm đại diện, thực chất đều lấy lợi ích của nhà đầu tư nhỏ lẻ làm giá phải trả.

Từ cơn bão token VC bắt đầu giữa năm 2024, đến buổi AMA "tiền mã hóa bạn thân Hà Nhất" đầu năm 2025, mối quan hệ giữa sàn giao dịch và VC về mặt hình thức đã không còn duy trì được. Giá trị bảo chứng và hỗ trợ niêm yết từ VC trở nên buồn cười trước cơn cuồng nhiệt của Meme. Vai trò duy nhất còn lại là cung cấp vốn. Dưới động lực lợi nhuận, đầu tư vào token thực tế đã thay thế đầu tư vào sản phẩm.

Đến đây, VC tiền mã hóa rơi vào trạng thái hoang mang. VC Web2 không thể đầu tư vào DeepSeek, VC Web3 không thể đầu tư vào Hyperliquid — một thời đại chính thức khép lại.

Sau khi VC sụp đổ, trước mặt nhà đầu tư nhỏ lẻ, sàn giao dịch chỉ còn nhà tạo lập thị trường làm chỗ trú ẩn. Người dùng lao vào các token rác trên chuỗi, nhà tạo lập thị trường chỉ có thể đảm nhận công việc tạo lập thị trường cho số ít token sau khi chạy nội bộ trên PumpFun, rồi chạy ngoại bộ trên DEX và sau khi lên sàn. Tất nhiên, bài viết này không đi sâu vào mối quan hệ giữa nghiệp vụ trên chuỗi và nhà tạo lập thị trường, chúng ta tập trung vào nội bộ sàn giao dịch.

Đối với nhà tạo lập thị trường và sàn giao dịch lúc này, Meme coin cũng được định giá cao như token VC. Nếu các token có giá trị thật sự cũng không còn giá trị, rõ ràng các token "không khí" càng không thể định giá công bằng dựa trên không khí. Hút nhanh, xả nhanh trở thành lựa chọn chung của mọi nhà tạo lập thị trường.

Khi toàn bộ quy trình bị xoay vòng trong ngành, việc một token lên Binance chỉ trong một năm không phải là lỗi nguyên thủy của nhà tạo lập thị trường, mà chính việc Binance dễ dàng bị "thông" mới là khủng hoảng của ngành. Là mắt xích thanh khoản cuối cùng, Binance đã không còn khả năng phát hiện những token theo chủ nghĩa dài hạn thực sự. Khủng hoảng ngành từ đó mà sinh.

Lần này Binance có thể đề bạt RedStone dù đang "ốm", cũng có thể xét xử công lý nhà tạo lập thị trường, nhưng rồi thì sao? Mô hình hiện tại của ngành sẽ không thay đổi, vẫn sẽ có những token định giá cao chờ quy trình niêm yết.

Sự phức tạp và khổng lồ báo hiệu kết thúc

L2 của Ethereum ngày càng nhiều, cuối cùng mọi dApp đều sẽ trở thành một chuỗi riêng.

Kinh tế học token và phương án airdrop ngày càng phức tạp, từ BTC làm gas đến ve(3,3) móc nối nhau,早已 vượt xa khả năng hiểu biết của người dùng bình thường.

Từ khi Sushiswap phát token airdrop cho người dùng Uniswap để chiếm lĩnh thị trường, airdrop trở thành biện pháp mua lượng hiệu quả kích thích người dùng sớm. Nhưng dưới kiểm tra chống Sybil của Nansen, airdrop đã trở thành màn đấu trí giữa các studio chuyên farm và đội phát triển, duy nhất bị loại bỏ là người dùng thông thường.

Phe farm muốn token, đội phát triển cần khối lượng giao dịch, VC cung cấp vốn ban đầu, sàn cần coin mới — cuối cùng người dùng nhỏ lẻ gánh hết, chỉ còn lại giá giảm liên tục và cơn phẫn nộ bất lực của散户.

Chuyển sang Meme chỉ là khởi đầu, nghiêm trọng hơn là toàn bộ nhà đầu tư nhỏ lẻ trong ngành đang đánh giá lại lợi ích bản thân. Nếu không giao dịch trên Binance, mà mở hợp đồng trên Bybit hay Hyperliquid thì lợi hại ra sao?

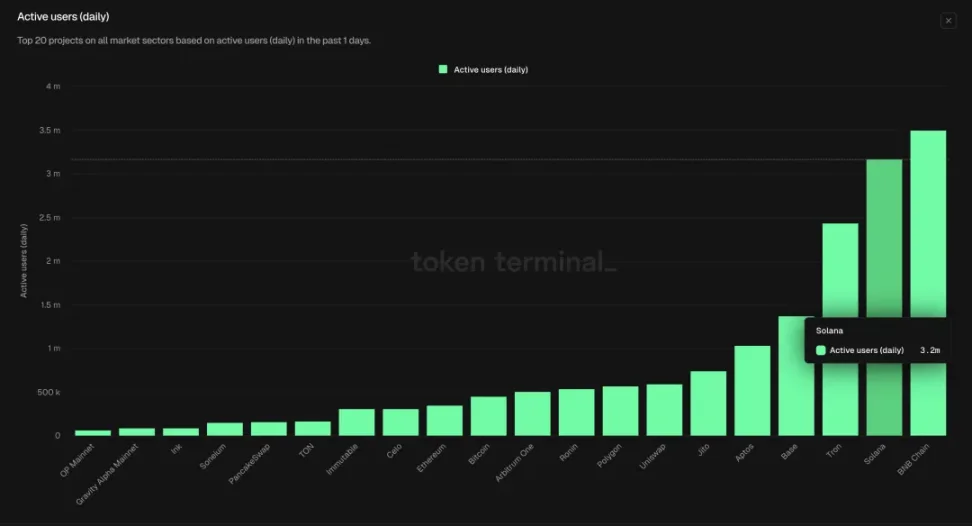

Hiện tại, khối lượng giao dịch hợp đồng trên chuỗi hàng ngày đã đạt 15% so với Binance, trong đó Hyperliquid chiếm khoảng 10% khối lượng Binance. Đây chưa phải là kết thúc, mà là khởi đầu thực sự của tiến trình trên chuỗi. Đúng lúc này, tỷ lệ khối lượng giao dịch DEX so với CEX khoảng 15%, tỷ lệ Uniswap so với Binance khoảng 6%, nổi bật sự vươn lên mạnh mẽ của DeFi Solana.

Chú thích ảnh: Người dùng hoạt động hàng ngày trên chuỗi (On Chain DAU), Nguồn: Tokenterminal

Số người dùng Binance khoảng 250 triệu, Hyperliquid chỉ có 400 nghìn, Uniswap có 600 nghìn người dùng hoạt động, trong khi Solana có 3 triệu người dùng hoạt động hàng ngày. Tổng thể ước tính nhóm người dùng trên chuỗi vào khoảng 1 triệu, vẫn đang ở giai đoạn rất sơ khai.

Nhưng hiện nay không chỉ L2 ngày càng nhiều, kinh tế học token của dApp cũng đồng thời phức tạp hóa, đều cho thấy đội phát triển không có khả năng cân bằng giữa lợi ích bản thân và nhà đầu tư nhỏ lẻ. Không hứa hẹn với VC và sàn thì dự án không thể khởi động, nhưng nếu chấp nhận phân chia lợi ích với VC và sàn, chắc chắn phải hy sinh lợi ích散户.

Trong lịch sử tiến hóa sinh học, dù là thuyết tiến hóa của Darwin hay phép đo xác suất của các nhà sinh học phân tử, đều chỉ ra một sự thật cơ bản: một khi sinh vật nào đó trở nên khổng lồ vô cùng, cấu tạo tinh vi tuyệt vời — ví dụ như Quetzalcoatlus — thường có nghĩa là đã bước vào chu kỳ tuyệt chủng. Ngày nay, loài chim mới là kẻ chiếm lĩnh bầu trời.

Kết luận

Việc sàn giao dịch trừng phạt nhà tạo lập thị trường thực chất là hành vi ăn mòn trong bối cảnh cạnh tranh存量. Nhà đầu tư nhỏ lẻ vẫn phải đối mặt với sự vây ráp của VC và đội phát triển, tình hình sẽ không có thay đổi căn bản. Việc chuyển dịch lên chuỗi vẫn là hành trình lịch sử đang diễn ra. Ngay cả Hyperliquid mạnh mẽ như vậy, vẫn chưa sẵn sàng cho cú sốc hàng trăm triệu người dùng.

Sự dao động giữa giá trị và giá cả, cuộc đấu tranh giữa lợi ích và phân phối, vẫn sẽ vận động qua lại trong mỗi chu kỳ, tạo nên bản anh hùng ca đẫm máu và nước mắt của nhà đầu tư nhỏ lẻ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News