Cycle Trading: Cổ phiếu A sẽ đi về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cycle Trading: Cổ phiếu A sẽ đi về đâu?

Việc chính sách tài khóa có thể theo kịp sau bước đi trước của chính sách tiền tệ là yếu tố chính ảnh hưởng đến nhịp độ và không gian tăng trưởng thị trường chứng khoán gần đây.

Tác giả: Cycle Capital, Lisa

Kể từ chính sách mới “924”, thị trường chứng khoán Trung Quốc đã trải qua đợt tăng giá mang tính sử thi. Ba cơ quan tài chính đưa ra các chính sách và cuộc họp Bộ Chính trị Trung ương đã cải thiện tâm lý thị trường vượt ngoài kỳ vọng, khiến thị trường A-shares và Hồng Kông bật mạnh trở lại, dẫn đầu tăng trưởng trên toàn cầu. Tuy nhiên, sau kỳ nghỉ Quốc khánh, trong bối cảnh kỳ vọng quá lạc quan chung, thị trường lại đảo chiều đi xuống. Liệu đợt phục hồi này chỉ là nhất thời hay đáy lớn đã hình thành? Bài viết này sẽ cố gắng đưa ra phán đoán dựa trên phân tích tình hình kinh tế vĩ mô trong nước, chính sách và mức định giá tổng thể của thị trường cổ phiếu.

1. Cơ sở nền tảng

Nhìn chung, cơ sở nền kinh tế trong nước vẫn còn yếu, dù có một số dấu hiệu cải thiện ở biên độ nhưng chưa xuất hiện tín hiệu chuyển biến rõ ràng. Trong kỳ nghỉ Quốc khánh, mức độ sôi động về tiêu dùng tăng cả theo năm lẫn theo tháng, nhưng điều này vẫn chưa phản ánh vào các chỉ số kinh tế chính. Trong vài quý tới, tăng trưởng Trung Quốc có thể sẽ thể hiện xu hướng phục hồi nhẹ dưới tác động của các chính sách hỗ trợ.

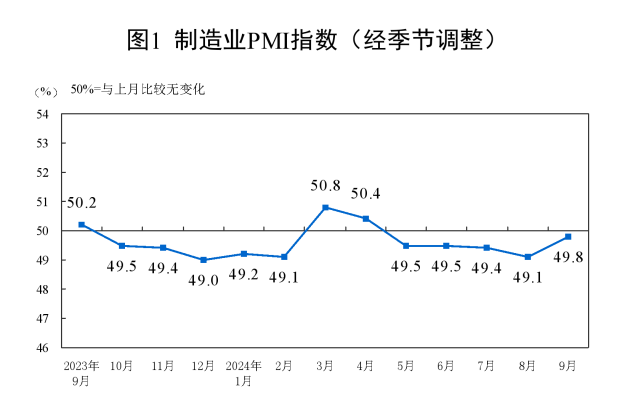

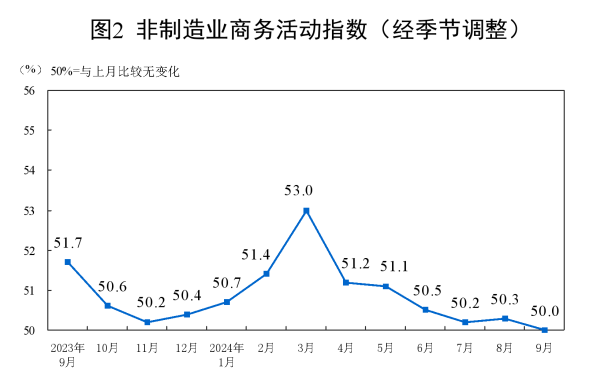

Tháng 9, Chỉ số Nhà Quản Lý Mua Hàng sản xuất (PMI) đạt 49,8%, tăng 0,7 điểm phần trăm so với tháng trước, cho thấy sự phục hồi về mức độ sôi động trong ngành sản xuất; Chỉ số hoạt động thương mại phi sản xuất đạt 50,0%, giảm 0,3 điểm phần trăm so với tháng trước, mức độ sôi động của khu vực phi sản xuất giảm nhẹ.

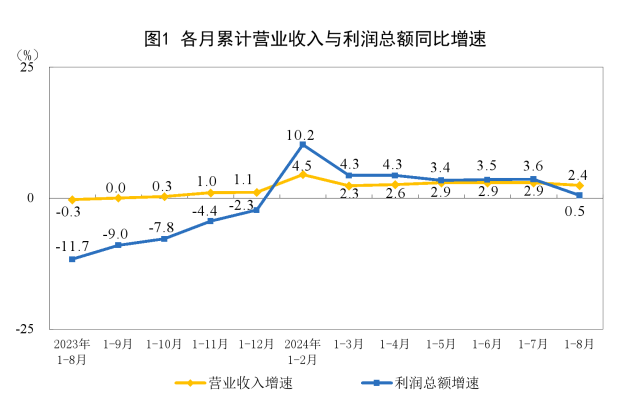

Do ảnh hưởng bởi cơ số cao cùng kỳ năm ngoái và các yếu tố khác, lợi nhuận công nghiệp quy mô lớn trong tháng 8 giảm 17,8% so với cùng kỳ năm trước.

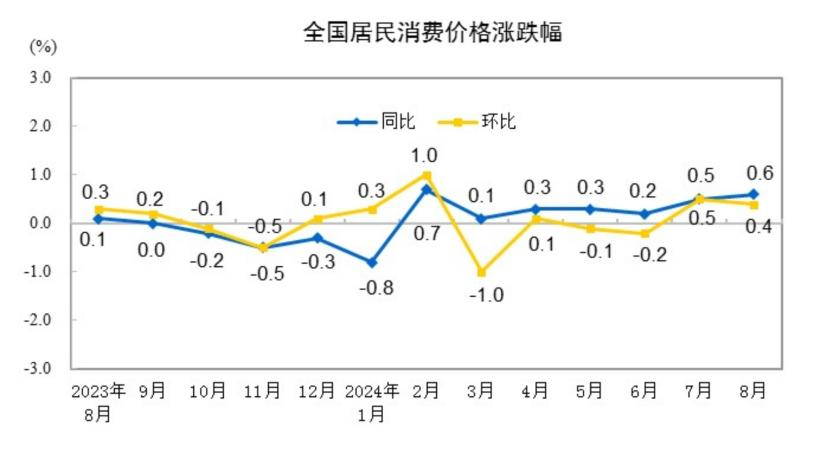

Tháng 8 năm 2024, chỉ số giá tiêu dùng (CPI) toàn quốc tăng 0,6% so với cùng kỳ. Trong đó, giá thực phẩm tăng 2,8%, giá phi thực phẩm tăng 0,2%; giá hàng hóa tiêu dùng tăng 0,7%, giá dịch vụ tăng 0,5%. Bình quân từ tháng 1 đến tháng 8, CPI cả nước tăng 0,2% so với cùng kỳ năm trước.

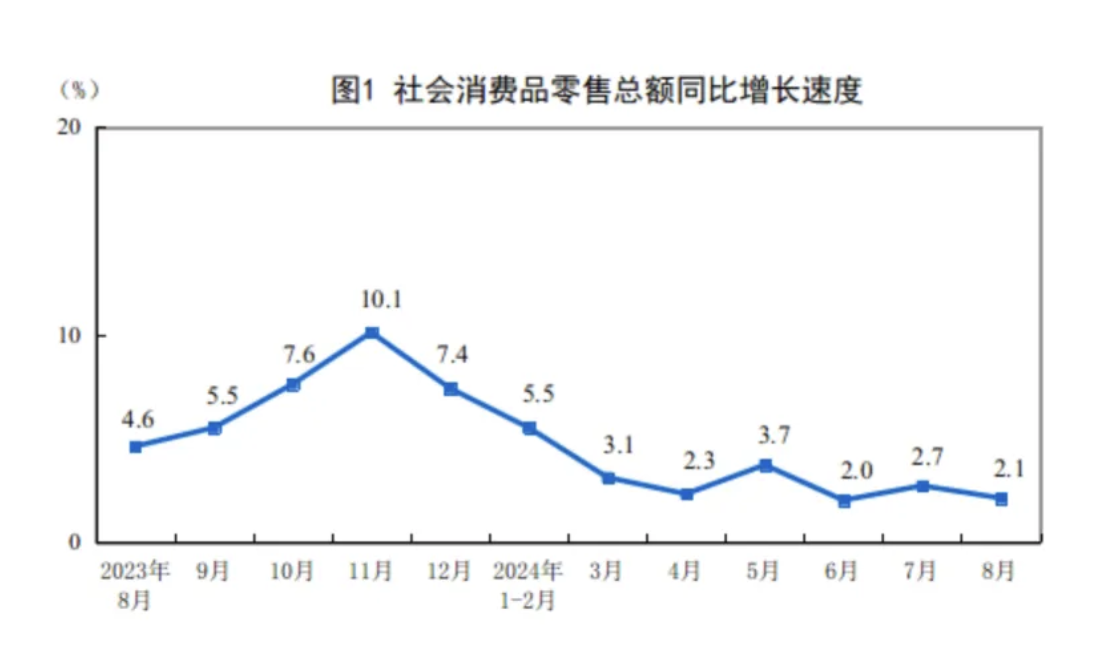

Tháng 8, tổng mức bán lẻ hàng hóa tiêu dùng xã hội đạt 3.872,6 tỷ NDT, tăng 2,1% so với cùng kỳ.

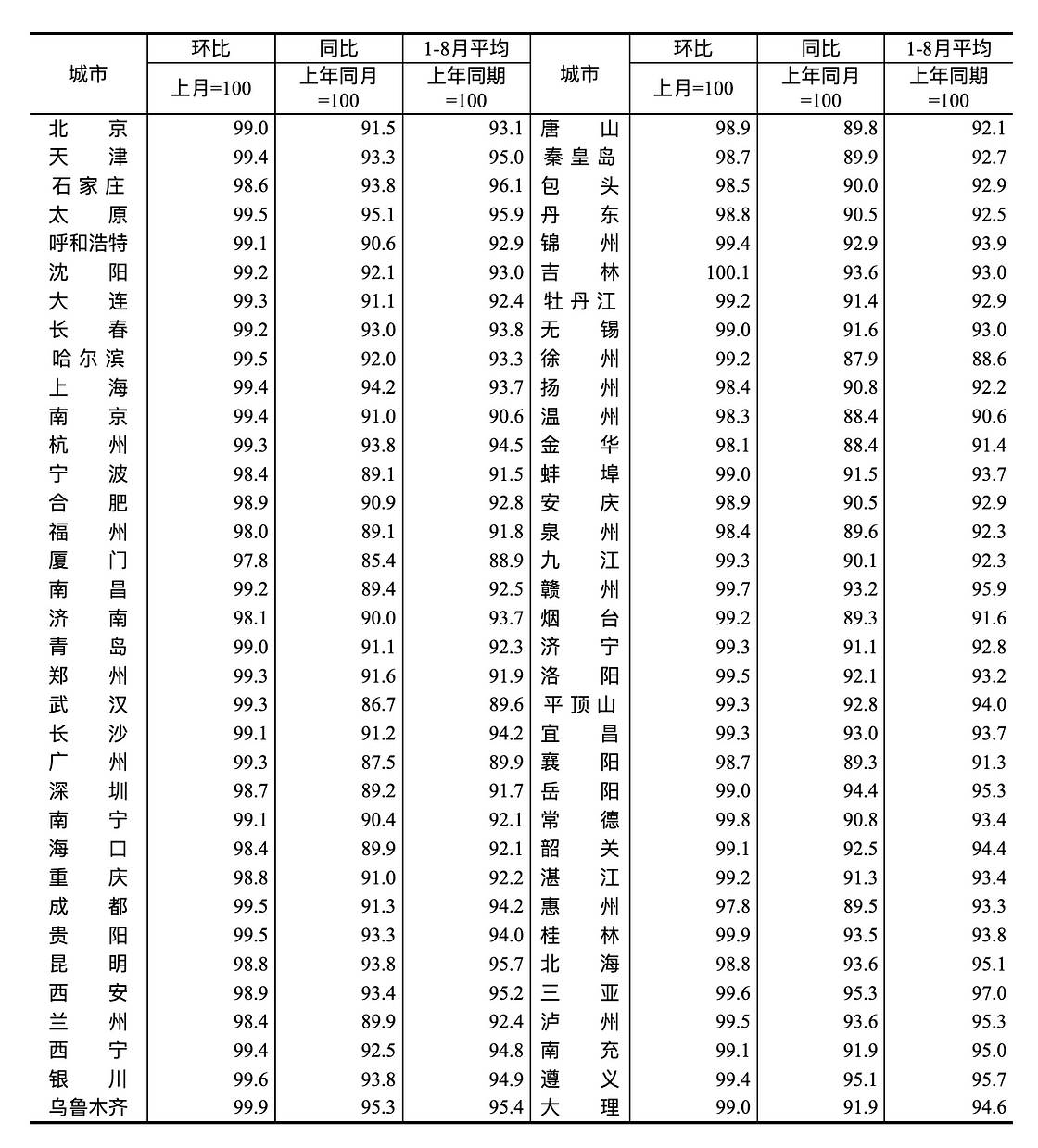

Chỉ số giá bán nhà ở cũ tại 70 thành phố lớn và vừa của Trung Quốc tháng 8 năm 2024

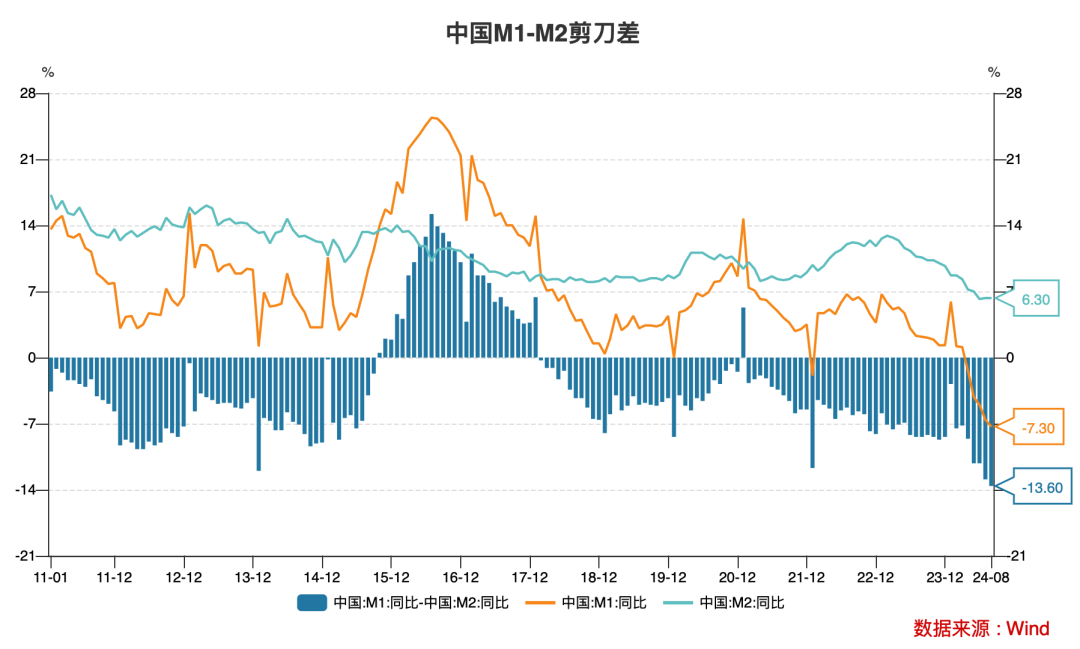

Xét từ các chỉ báo tiền tệ tiên phong, nhu cầu huy động vốn xã hội nói chung còn yếu. Từ quý II trở đi, tốc độ tăng M1 và M2 đều chậm lại, chênh lệch giữa hai chỉ số này tăng lên mức cao kỷ lục, phản ánh nhu cầu yếu và hệ thống tài chính có hiện tượng "vòng luẩn quẩn", hiệu quả truyền dẫn chính sách tiền tệ bị cản trở, cơ sở nền tảng kinh tế ngắn hạn vẫn cần được cải thiện thêm.

2. Chính sách

Kết hợp đặc điểm đáy giai đoạn thị trường A-shares trong 20 năm qua, tín hiệu chính sách thường phải mạnh mẽ và vượt kỳ vọng của nhà đầu tư lúc bấy giờ. Nhìn lại lịch sử, đây là điều kiện tương đối cần thiết để thị trường A-shares ổn định và phục hồi. Gần đây, các chính sách đã hành động vượt kỳ vọng, tín hiệu chính sách đã rõ ràng.

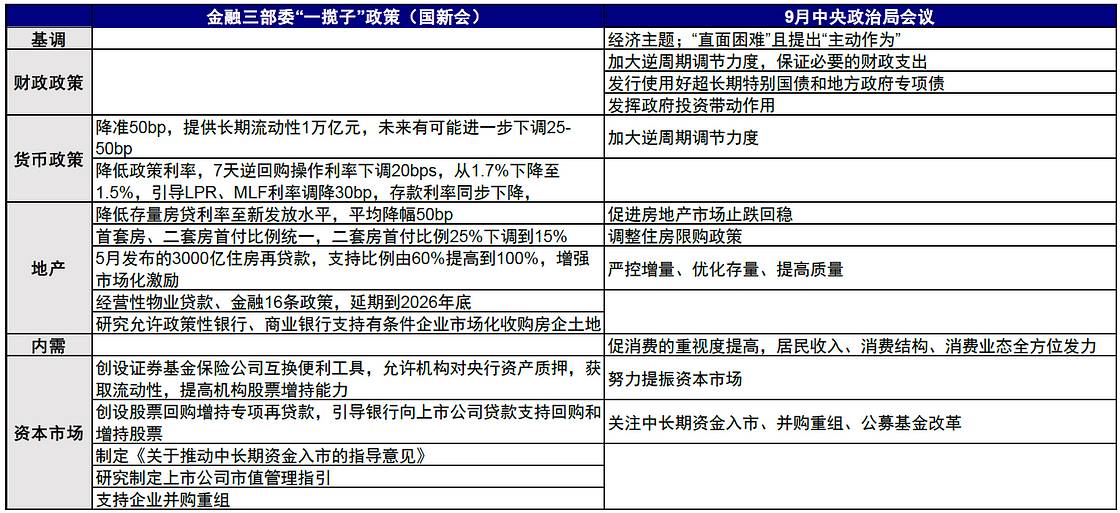

Ngày 24 tháng 9 năm 2024, Văn phòng Thông tin Quốc vụ viện tổ chức buổi họp báo, Thống đốc Ngân hàng Nhân dân Trung Quốc Phan Công Thắng tuyên bố tạo ra công cụ chính sách tiền tệ mới nhằm hỗ trợ sự phát triển ổn định của thị trường chứng khoán.

Một là, thiết lập cơ chế trao đổi liên ngân hàng dành cho công ty chứng khoán, quỹ đầu tư và công ty bảo hiểm, hỗ trợ các tổ chức đủ điều kiện sử dụng trái phiếu, quỹ ETF cổ phiếu và cổ phiếu thành phần沪深300 làm tài sản thế chấp để nhận thanh khoản từ ngân hàng trung ương. Chính sách này sẽ nâng cao đáng kể khả năng tiếp cận vốn và mua cổ phiếu của các tổ chức. Quy mô hoạt động ban đầu của cơ chế trao đổi này là 500 tỷ NDT, về sau có thể mở rộng tùy tình hình.

Hai là, thiết lập chương trình tái cấp vốn chuyên biệt cho việc mua lại và增持 cổ phiếu, hướng dẫn các ngân hàng cho các công ty niêm yết và cổ đông chính vay vốn nhằm hỗ trợ việc mua lại và增持 cổ phiếu. Hạn mức ban đầu của công cụ mua lại là 300 tỷ NDT, về sau cũng có thể mở rộng nếu cần.

Ngày 26 tháng 9 năm 2024, Văn phòng Tài chính Trung ương và Ủy ban Chứng khoán Trung Quốc (CSRC) cùng ban hành "Hướng dẫn về thúc đẩy dòng vốn dài hạn vào thị trường", bao gồm ba nội dung chính: 1) Xây dựng môi trường sinh thái thị trường vốn dài hạn, 2) Phát triển mạnh quỹ đầu tư công khai loại cổ phần và hỗ trợ phát triển ổn định quỹ đầu tư tư nhân, 3) Hoàn thiện chính sách hỗ trợ dòng vốn dài hạn tham gia thị trường, tổng cộng 11 điểm then chốt.

Nguồn gốc vấn đề tăng trưởng hiện nay của Trung Quốc là sự thu hẹp tín dụng kéo dài, khu vực tư nhân liên tục giảm đòn bẩy tài chính, trong khi khu vực chính phủ chưa mở rộng tín dụng đủ mạnh để bù đắp hiệu quả. Nguyên nhân của tình trạng này là do kỳ vọng lợi suất đầu tư thấp, đặc biệt là giá bất động sản và thị trường chứng khoán ảm đạm, đồng thời chi phí vay vốn vẫn chưa đủ thấp. Cốt lõi của những thay đổi chính sách lần này đều tập trung vào hai hướng: giảm chi phí huy động vốn (giảm nhiều lãi suất) và cải thiện kỳ vọng lợi suất đầu tư (ổn định giá nhà và hỗ trợ thanh khoản cho thị trường chứng khoán), đúng trọng tâm vấn đề. Tuy nhiên, để đạt được mục tiêu phục hồi bền vững và tạo lạm phát tái cân bằng trung hạn, vẫn cần thêm các biện pháp kích thích tài khóa mang tính cấu trúc và thực thi hiệu quả các chính sách cụ thể. Nếu không, sự phục hồi của thị trường có thể chỉ là nhất thời.

Vào lúc 10 giờ sáng thứ Ba, ngày 8 tháng 10, Ủy ban Cải cách và Phát triển Quốc gia (NDRC) tổ chức họp báo tại Văn phòng Thông tin Quốc vụ viện. Chủ nhiệm NDRC Trịnh Sàng Khiết và các Phó chủ nhiệm Lưu Tô Xã, Triệu Thần Hân, Lý Xuân Lâm, Trịnh Bị đã giới thiệu về tình hình "triển khai hệ thống các chính sách gia tăng đồng bộ, kiên quyết thúc đẩy nền kinh tế đi lên, cấu trúc cải thiện và xu hướng phát triển tích cực kéo dài", đồng thời trả lời câu hỏi phóng viên. Tâm lý tăng giá được thúc đẩy mạnh mẽ trong kỳ nghỉ Quốc khánh, thị trường nhìn chung cho rằng A-shares đã chạm đáy và đảo chiều. Morgan Stanley cho rằng để thúc đẩy tái cân bằng cấu trúc từ đầu tư sang tiêu dùng, cần gói chính sách quy mô khoảng không dưới 7 nghìn tỷ NDT trong vòng 2 năm. Các bên tham gia thị trường đặt kỳ vọng lớn vào chính sách tài khóa, do đó họ rất chú ý đến cuộc họp báo của NDRC. Tuy nhiên, tại buổi họp không xuất hiện các chính sách điều tiết nghịch chu kỳ tài khóa mạnh mẽ như đa số kỳ vọng, đây cũng là nguyên nhân chính khiến thị trường đảo chiều sau kỳ nghỉ Quốc khánh.

3. Định giá

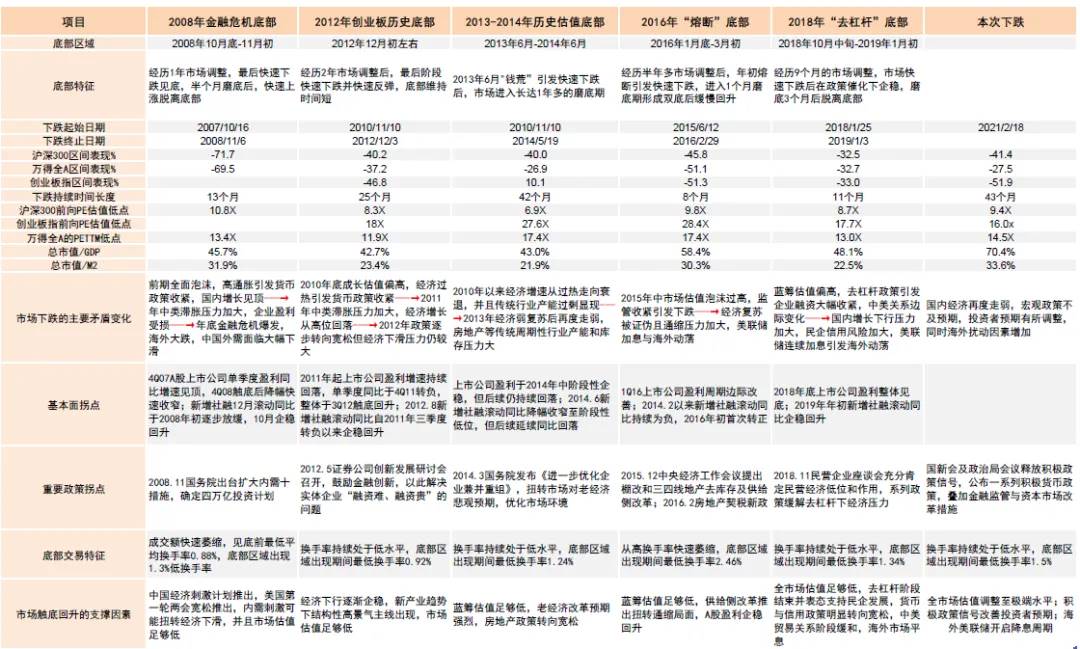

Tổng kết các đặc điểm đáy thị trường qua các giai đoạn trước đây, xét từ góc độ độ dài thời gian giảm, mức độ giảm và mức định giá, đợt phục hồi lần này đã thể hiện rõ đặc trưng của vùng đáy.

Ghi chú: Dữ liệu thị trường trong lần giảm giá này tính đến ngày 27 tháng 9 năm 2024. Nguồn: Wind, Bộ phận nghiên cứu Zhongjin

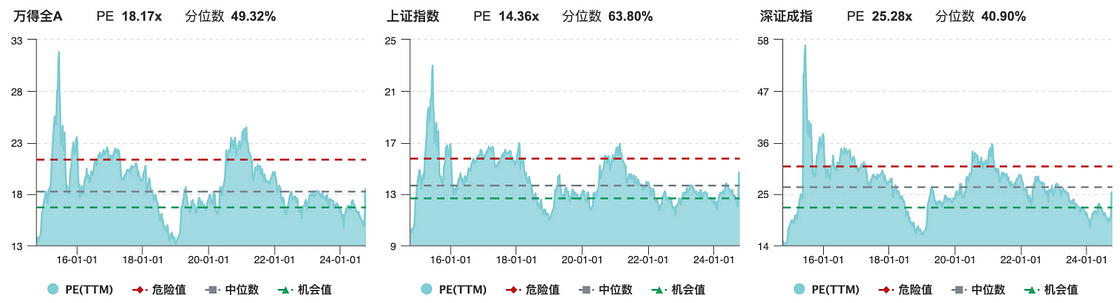

Tính đến ngày 9 tháng 10, mức định giá A-shares đã phục hồi gần mức trung vị.

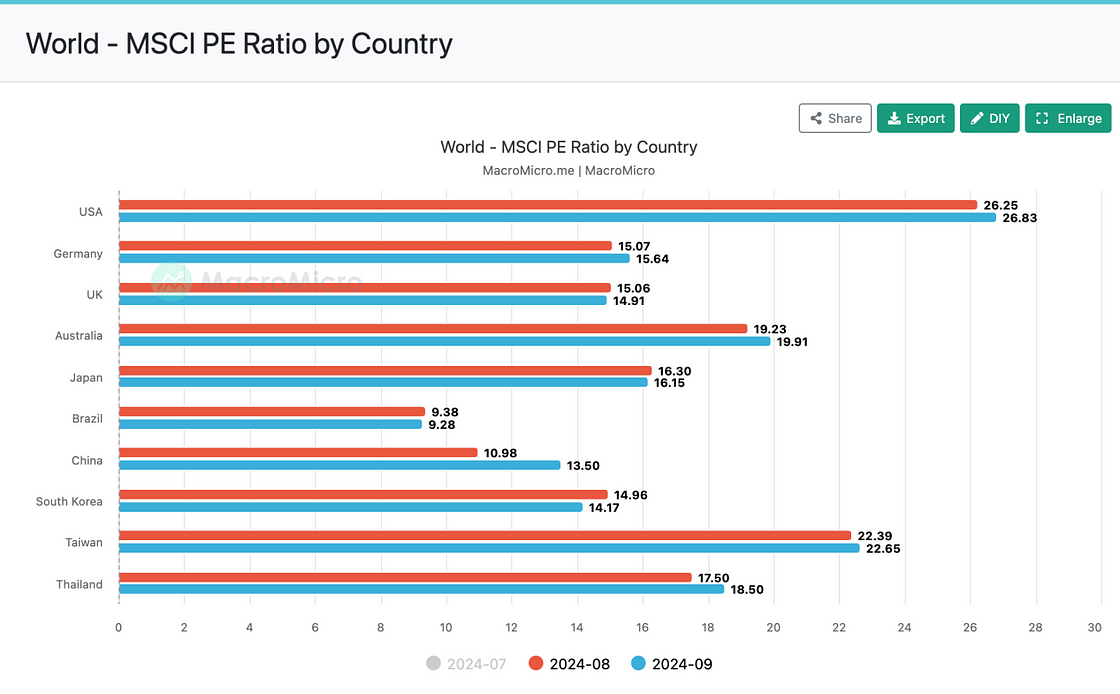

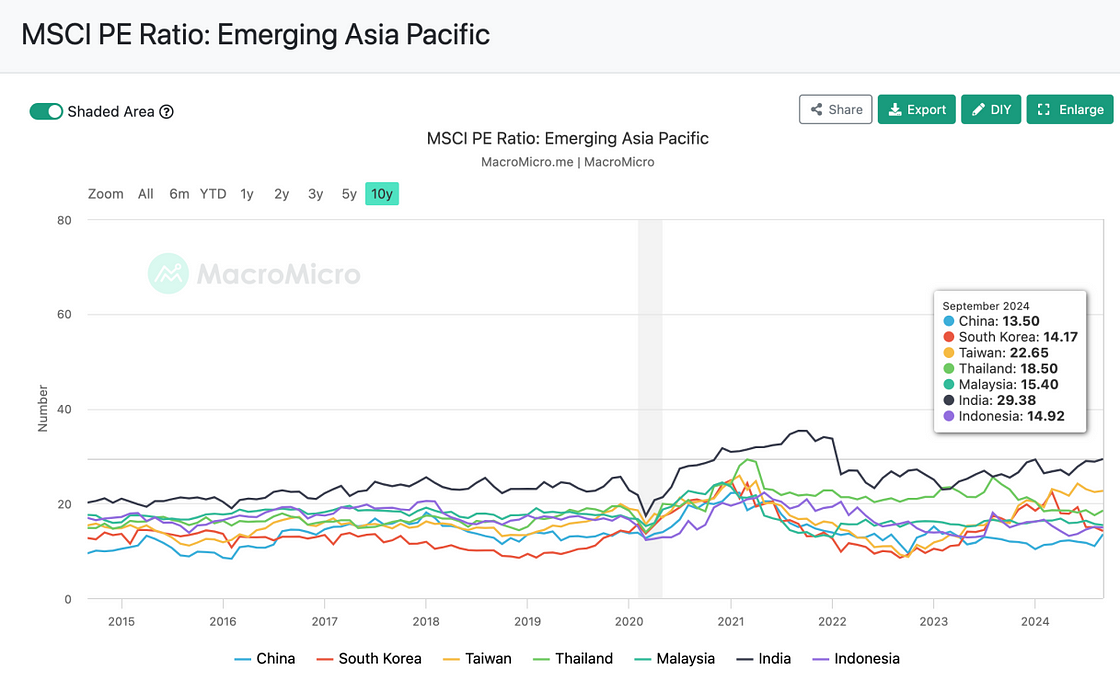

So sánh dọc theo chiều dài lịch sử, mức độ phục hồi cuối tháng 9 khá cao, đã đạt đến mức P/E tương ứng kỳ vọng tăng tốc kinh tế hồi đầu năm 2023 sau nới lỏng dịch bệnh. So sánh ngang với các thị trường chính toàn cầu, hiện tại định giá thị trường Trung Quốc so với các thị trường mới nổi vẫn là thấp nhất khu vực châu Á - Thái Bình Dương, tương đương mức Hàn Quốc.

Tóm lại, chìa khóa cho sự đảo chiều thị trường nằm ở việc xác nhận tín hiệu cơ bản trung hạn. Hiện tại dữ liệu cơ bản chưa xuất hiện, đợt tăng ngắn hạn gần đây chủ yếu do kỳ vọng và dòng tiền dẫn dắt. Lo ngại bỏ lỡ cơ hội (FOMO) khiến tâm lý thị trường phản ánh quá nhanh, các chỉ báo kỹ thuật như RSI (Relative Strength Index) trong ngắn hạn đã có phần "quá tải". Thị trường biến động mạnh thường đi kèm phản ứng thái quá, việc điều chỉnh sau đợt tăng giá ở mức lịch sử là cần thiết về mặt kỹ thuật và cũng hợp lý. Sau khi chính sách tiền tệ đi trước tăng cường, liệu chính sách tài khóa có theo kịp hay không sẽ là yếu tố chính ảnh hưởng đến nhịp độ và không gian tăng của thị trường chứng khoán trong thời gian tới. Giống như nghệ thuật quản lý kỳ vọng của Cục Dự trữ Liên bang Mỹ (FED), trong môi trường thị trường cuồng nhiệt và cực đoan, việc đổ thêm dầu vào lửa là không phù hợp. Nhưng việc gì cũng vậy, gấp gáp thì hỏng, đầy ắt tràn, cái gì nên đến rồi sẽ đến. Nhìn từ góc độ dài hạn, tác giả cho rằng đợt giảm gần đây chỉ là điều chỉnh chứ chưa phải kết thúc xu hướng, đáy lớn trung và dài hạn của A-shares đã hình thành, còn đợt tăng chính vẫn chưa bắt đầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News