20 ngày công bố 4 tuyên bố, 3 dự luật và 2 lệnh hành pháp, các chính sách của Mỹ hỗ trợ lĩnh vực tiền mã hóa nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

20 ngày công bố 4 tuyên bố, 3 dự luật và 2 lệnh hành pháp, các chính sách của Mỹ hỗ trợ lĩnh vực tiền mã hóa nào?

Chúng ta còn những cơ hội nào trong thị trường tiền mã hóa đợt này.

Bài viết: BUBBLE

「Nhà Trắng chuẩn bị ban hành lệnh hành chính nhằm trừng phạt các ngân hàng phân biệt đối xử với công ty tiền mã hóa」, tin tức này gần đây lan truyền rộng rãi trên mạng xã hội. Những người làm trong ngành tiền mã hóa hơn hai năm nhìn thấy tin này đều phải dụi mắt để xác nhận lại, thốt lên một tiếng kinh ngạc 「thật như cõi mộng」.

Nhưng mới chỉ hơn một năm trước, vào tháng 3 năm 2023, chiến dịch "Hạn chế 2.0" được triển khai toàn diện, chính quyền Biden thông qua các cơ quan như Cục Dự trữ Liên bang (Fed), FDIC, OCC đưa ra tuyên bố chung, xếp hoạt động tiền mã hóa vào lĩnh vực «rủi ro cao», yêu cầu các ngân hàng đánh giá nghiêm ngặt mức độ phơi nhiễm rủi ro của khách hàng tiền mã hóa. Các cơ quan quản lý thông qua áp lực không chính thức buộc Signature Bank, Silvergate Bank – những ngân hàng thân thiện với tiền mã hóa – đóng cửa hoạt động cốt lõi, đồng thời hạn chế việc tiếp nhận khách hàng mới. Những người xây dựng nền tảng thanh toán và giao dịch lúc đó chắc hẳn cảm nhận sâu sắc nhất, các công ty tiền mã hóa niêm yết như Coinbase bị đặt giữa hai lằn lửa, buộc phải đầu tư hàng tỷ USD để xây dựng mạng lưới quan hệ ngân hàng độc lập, các công ty khởi nghiệp tiền mã hóa vừa và nhỏ do không thể đáp ứng yêu cầu KYC/AML nên đã đăng ký offshore hàng loạt.

Trong suốt một tháng qua, làn gió chính sách nhanh chóng định hình lại gần như mọi loại tài sản mã hóa, bao gồm stablecoin, DeFi, ETF, LST, v.v. Sự tham gia nhanh chóng của các tổ chức tài chính truyền thống, sự phổ biến của các công ty cổ phiếu tiền mã hóa, tạo ra cảm giác chia cắt mạnh mẽ. Nhưng ngoài việc các đạo luật này gửi tín hiệu khởi động cho «các tổ chức» ra, chúng ta còn có thể tìm thấy cơ hội nào ở đây?

Bốn tuyên bố, ba dự luật, hai lệnh hành chính

Trước khi phân tích, hãy cùng điểm lại đầy đủ các biện pháp mà chính phủ và cơ quan quản lý Mỹ lần lượt đưa ra từ tháng 7 đến tháng 8. Chúng xuất hiện dày đặc và rời rạc, nhưng giống như những mảnh ghép hoàn chỉnh bản đồ quy định tiền mã hóa hiện tại của Mỹ:

Ngày 18 tháng 7, Trump ký GENIUS Act

Dự luật này thiết lập khuôn khổ quản lý stablecoin cấp liên bang đầu tiên tại Mỹ, cụ thể bao gồm:

-

Yêu cầu stablecoin thanh toán phải được đảm bảo 100% bằng đô la Mỹ hoặc tài sản lưu động ngắn hạn như trái phiếu kho bạc, đồng thời công bố định kỳ hàng tháng.

-

Người phát hành stablecoin phải có giấy phép «người phát hành đủ điều kiện cấp liên bang» hoặc «người phát hành đủ điều kiện cấp tiểu bang».

-

Dự luật cấm người phát hành trả lãi cho người nắm giữ và yêu cầu ưu tiên bảo vệ người nắm giữ stablecoin trong trường hợp phá sản.

-

Dự luật xác định rõ ràng rằng stablecoin thanh toán không phải là chứng khoán hay hàng hóa.

Ngày 17 tháng 7, Hạ viện thông qua CLARITY Act

Dự luật này đề xuất thiết lập cấu trúc thị trường tài sản mã hóa, nội dung cụ thể bao gồm:

-

Xác định rõ việc phân chia thẩm quyền cho CFTC (quản lý tài sản kỹ thuật số) và SEC (quản lý tài sản kỹ thuật số hạn chế).

-

Cho phép các dự án chuyển từ chứng khoán sang tài sản kỹ thuật số sau khi mạng lưới trưởng thành thông qua đăng ký tạm thời, cung cấp khu vực an toàn cho các bên tham gia phi tập trung như nhà phát triển, trình xác thực; CLARITY Act tạo ra ngoại lệ theo Điều 4(a)(8) của Đạo luật Chứng khoán cho việc phát hành tài sản kỹ thuật số, giới hạn huy động vốn tối đa 50 triệu USD mỗi 12 tháng, và sử dụng bài kiểm tra «hệ thống blockchain trưởng thành» để xác định xem mạng lưới đã thoát khỏi sự kiểm soát của bất kỳ cá nhân hay nhóm nào chưa.

Ngày 17 tháng 7, Hạ viện thông qua Anti-CBDC Surveillance State Act

Hạ viện thông qua dự luật này nhằm cấm Fed phát hành tiền kỹ thuật số ngân hàng trung ương (CBDC) cho công chúng và cấm các cơ quan liên bang nghiên cứu, phát triển CBDC. Nghị sĩ Tom Emmer giải thích rằng CBDC có thể trở thành «công cụ giám sát của chính phủ», dự luật này đưa lệnh hành chính cấm phát triển CBDC của tổng thống vào luật pháp để bảo vệ quyền riêng tư và tự do của công dân.

Ngày 29 tháng 7, SEC phê duyệt cơ chế «trao đổi vật chất» cho ETF Bitcoin và Ethereum giao ngay

Ủy ban phê duyệt sản phẩm giao dịch tài sản mã hóa như Bitcoin và Ethereum cho phép tạo và chuộc份额 bằng tài sản mã hóa thực tế thay vì tiền mặt, điều này có nghĩa là Bitcoin và Ethereum được hưởng đãi ngộ tương tự như vàng và các hàng hóa khác.

Ngày 30 tháng 7, Nhà Trắng công bố Báo cáo Nhóm Công tác về Thị trường Tài sản Số (PWG Report) dài 166 trang

Nhóm Công tác về Tài sản Số của Nhà Trắng công bố báo cáo dài 166 trang, đề xuất bản đồ chính sách mã hóa toàn diện, nội dung bao gồm:

-

Nhấn mạnh việc xây dựng hệ thống phân loại tài sản số, phân biệt token chứng khoán, token hàng hóa và token thương mại/tiêu dùng.

-

Yêu cầu Quốc hội trao quyền cho CFTC quản lý thị trường giao dịch tài sản số phi chứng khoán dựa trên cơ sở CLARITY Act, đồng thời đón nhận công nghệ DeFi.

-

Đề xuất SEC/CFTC nhanh chóng phê duyệt việc phát hành và giao dịch tài sản mã hóa thông qua các ngoại lệ, khu vực an toàn và hộp cát quy định.

-

Đề xuất tái khởi động đổi mới trong lĩnh vực ngân hàng, cho phép ngân hàng lưu ký stablecoin và làm rõ quy trình tiếp cận tài khoản dự trữ liên bang.

Ngày 31 tháng 7 và ngày 1 tháng 8: Kế hoạch «Project Crypto» của SEC và kế hoạch «Crypto Sprint» của CFTC

Trong bài phát biểu tại Ủy ban Chứng khoán Mỹ (SEC), Atkins khởi động kế hoạch «Project Crypto», nhằm hiện đại hóa các quy tắc chứng khoán, đưa thị trường vốn Mỹ lên chuỗi. SEC sẽ xây dựng các quy tắc rõ ràng về phát hành, lưu ký và giao dịch tài sản mã hóa, đồng thời trước khi quy tắc hoàn thiện sẽ sử dụng quyền giải thích và miễn trừ để đảm bảo các quy tắc truyền thống không cản trở đổi mới. Nội dung cụ thể bao gồm:

-

Hướng dẫn việc phát hành tài sản mã hóa trở về Mỹ, xây dựng tiêu chuẩn rõ ràng để phân biệt các loại như tài sản kỹ thuật số, stablecoin, sưu tầm, v.v.

-

Sửa đổi quy định lưu ký, nhấn mạnh quyền tự lưu ký ví kỹ thuật số của công dân và cho phép các trung gian đăng ký cung cấp dịch vụ lưu ký mã hóa.

-

Thúc đẩy «siêu ứng dụng», cho phép các nhà môi giới - giao dịch cung cấp dịch vụ giao dịch đồng thời cả tài sản mã hóa chứng khoán và phi chứng khoán trên một nền tảng duy nhất, đồng thời cung cấp dịch vụ staking, cho vay, v.v.

-

Cập nhật quy tắc để tạo không gian cho tài chính phi tập trung (DeFi) và hệ thống phần mềm trên chuỗi, làm rõ sự phân biệt giữa người phát hành phần mềm thuần túy và dịch vụ trung gian, đồng thời khám phá các ngoại lệ đổi mới, cho phép các mô hình kinh doanh mới nhanh chóng thâm nhập thị trường dưới điều kiện «tuân thủ yếu».

Sau đó vào ngày 1 tháng 8, Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) chính thức khởi động kế hoạch quản lý «Crypto Sprint» phối hợp với Project Crypto. Bốn ngày sau, vào ngày 5 tháng 8, CFTC tiếp tục đề xuất đưa tài sản giao ngay mã hóa vào các sàn giao dịch tương lai (DCM) đăng ký tại CFTC để giao dịch hợp pháp, điều này có nghĩa là cả Coinbase hay các giao thức phái sinh trên chuỗi đều có thể nhận được giấy phép vận hành hợp pháp thông qua đăng ký DCM.

Ngày 5 tháng 8, tuyên bố của Bộ phận Tài chính Doanh nghiệp SEC về hoạt động Staking linh hoạt (Liquid Staking)

Bộ phận Tài chính Doanh nghiệp SEC ra tuyên bố phân tích tình huống staking linh hoạt và cho rằng bản thân hoạt động staking linh hoạt không liên quan đến giao dịch chứng khoán, các chứng từ nhận dạng staking (Staking Receipt Token) không phải là chứng khoán, giá trị của chúng chỉ đại diện cho quyền sở hữu tài sản mã hóa đã stake chứ không dựa trên nỗ lực kinh doanh hoặc quản lý của bên thứ ba. Tuyên bố này làm rõ rằng staking linh hoạt sẽ không cấu thành hợp đồng đầu tư, mang lại không gian tuân thủ rõ ràng hơn cho các dịch vụ staking DeFi.

Ngày 5 tháng 8, dự thảo lệnh hành chính chống lại «Chiến dịch Hạn chế 2.0»

Lệnh nhằm giải quyết vấn đề phân biệt đối xử đối với các công ty tiền mã hóa và những người theo chủ nghĩa bảo thủ, đe dọa phạt tiền các ngân hàng cắt đứt mối quan hệ khách hàng vì lý do chính trị, đồng thời áp dụng các biện pháp đồng thuận hoặc kỷ luật khác. Theo báo cáo, lệnh hành chính này cũng chỉ đạo các cơ quan quản lý điều tra xem có tổ chức tài chính nào vi phạm Đạo luật Cơ hội Tín dụng Bình đẳng, luật chống độc quyền hoặc luật bảo vệ tài chính người tiêu dùng hay không.

Ngày 7 tháng 8, Trump ký lệnh hành chính về đầu tư hưu trí 401(k)

Dự kiến cho phép đầu tư hưu trí 401(k) vào các tài sản thay thế như cổ phần tư nhân, bất động sản, tiền mã hóa. Động thái này sẽ mang lại bước đột phá lớn cho ngành đang tìm cách khai thác thị trường hưu trí khoảng 12,5 nghìn tỷ USD.

Thời đại Siêu Ứng dụng (Super App) mọi thứ lên chuỗi: Lĩnh vực mã hóa nào sẽ tận dụng được lợi ích chính sách

Tới thời điểm này, khung hợp pháp cho lĩnh vực mã hóa tại Mỹ đã được xây dựng xong. Chính quyền Trump sử dụng đạo luật stablecoin và đạo luật chống CBDC để xác lập vị thế nền tảng của «stablecoin», một là gắn với trái phiếu kho bạc Mỹ, hai là kết nối tính thanh khoản toàn cầu, trên cơ sở này có thể mở rộng stablecoin không do dự tới mọi lĩnh vực mã hóa. Sử dụng CLARITY Act và GENIUS Act để xác lập phạm vi quản lý của SEC và CFTC. Còn từ ngày 29 tháng 7 đến ngày 5 tháng 8, bốn tuyên bố trong vòng một tuần tập trung nhiều vào các vấn đề liên quan đến chuỗi, từ việc mở cơ chế «chuộc vật chất» cho ETF BTC, ETH đến các thông tin về chứng từ staking linh hoạt, tất cả đều nhằm mục đích trước tiên kết nối kênh «tiền cũ» lên chuỗi, sau đó dùng «lợi nhuận DeFi» để mở rộng thêm nhiều hệ thống tài chính lên chuỗi. Hai lệnh hành chính được ban hành trong vài ngày gần đây thực sự đã bơm tiền từ «ngân hàng» và «quỹ hưu trí» vào lĩnh vực mã hóa. Chuỗi các cú đấm tổ hợp này đã mang lại lần đầu tiên trong lịch sử mã hóa một «thị trường tăng giá theo chính sách» thực sự.

Về việc Atkins khi ra mắt Project Crypto đã đề cập một khái niệm then chốt là «Super-App (Siêu Ứng dụng)», nó ám chỉ phần «tích hợp ngang» của sản phẩm dịch vụ. Trong tưởng tượng của ông, trong tương lai một ứng dụng đơn lẻ có thể cung cấp toàn bộ dịch vụ tài chính cho khách hàng. Atkins nói: «Các nhà môi giới - giao dịch có hệ thống giao dịch thay thế nên có thể đồng thời cung cấp giao dịch tài sản mã hóa phi chứng khoán, tài sản mã hóa chứng khoán, chứng khoán truyền thống, cũng như các dịch vụ staking, cho vay tài sản mã hóa mà không cần có giấy phép ở hơn 50 tiểu bang hoặc nhiều giấy phép cấp liên bang».

Khi bàn về ứng cử viên siêu ứng dụng nóng nhất năm nay, chắc chắn phải kể đến công ty môi giới truyền thống Robinhood và sàn giao dịch «hợp pháp» lâu đời nhất Coinbase. Trong khi Robinhood mua lại Bitstamp, khởi động cổ phiếu được mã hóa (tokenized equity) và hợp tác với Aave để đưa lên chuỗi (giao dịch trong nền tảng và trên chuỗi diễn ra đồng thời), thì Coinbase tiếp tục tích hợp hệ sinh thái chuỗi Base và đường truyền sàn giao dịch của mình, nâng cấp ví Base để tích hợp thành một ứng dụng phục vụ lớp ứng dụng xã hội và off-chain.

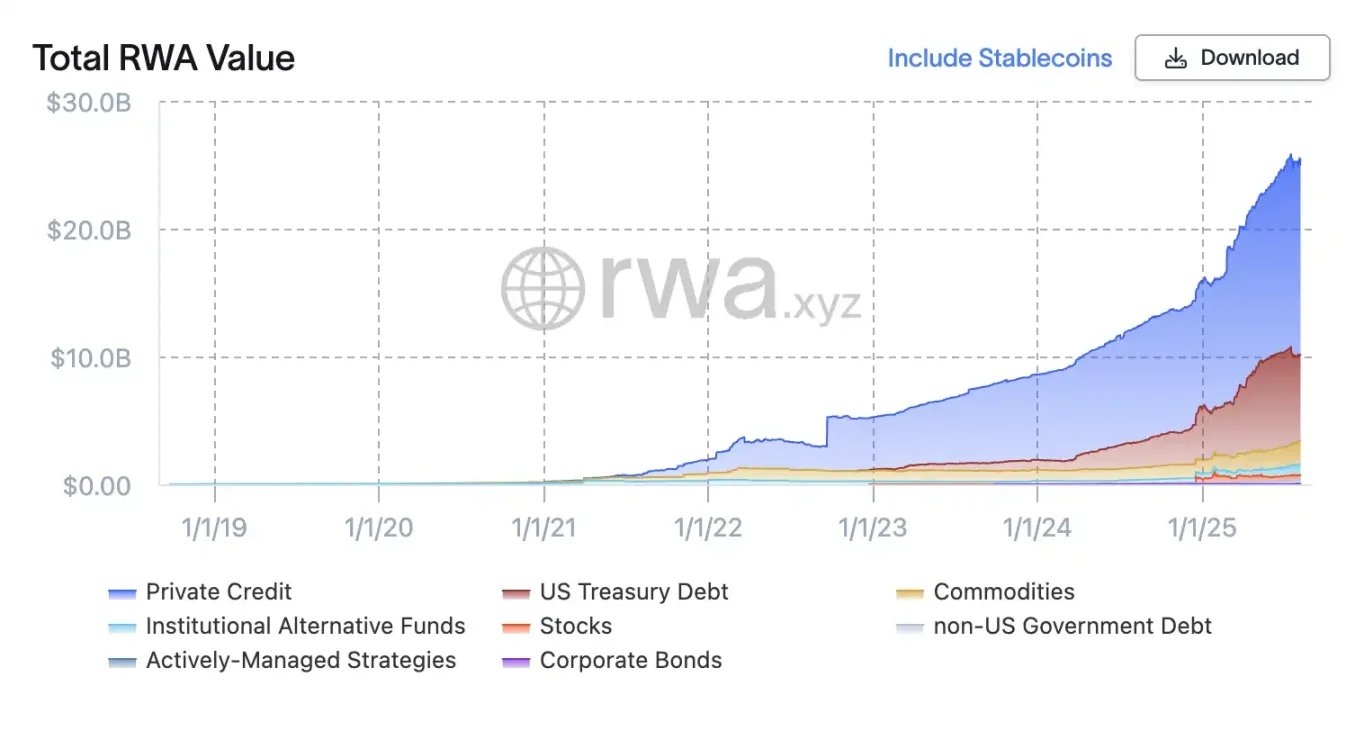

Nhưng dưới bối cảnh siêu ứng dụng, các lĩnh vực RWA mới thực sự bùng nổ. Sau khi chính sách khuyến khích đưa tài sản truyền thống lên chuỗi, trái phiếu Ethereum, cổ phiếu lên chuỗi, trái phiếu kho bạc ngắn hạn được mã hóa sẽ dần đi vào con đường hợp pháp. Theo dữ liệu từ RWA.xyz, thị trường RWA toàn cầu tăng từ khoảng 5 tỷ USD năm 2022 lên khoảng 24 tỷ USD vào tháng 6 năm 2025. Tuy nhiên, thay vì gọi đây là RWA, có lẽ gọi chúng là Fintech thì phù hợp hơn, bởi mục đích đều nhằm làm cho dịch vụ tài chính hiệu quả hơn về mặt thể chế và công nghệ. Từ Quỹ tín thác đầu tư bất động sản (REIT) ra đời những năm 1960, E-gold, rồi đến sự xuất hiện của ETF, sau vô số thử nghiệm thất bại và thành công với sổ cái phi tập trung, BTC được nhuộm màu, stablecoin thuật toán, cuối cùng chúng mới trở thành RWA.

Sau khi được hệ thống chính sách công nhận, chúng trở thành sự hậu thuẫn đáng tin cậy nhất, thị trường cũng sẽ rất lớn. Tập đoàn Tư vấn Boston cho rằng đến năm 2030, 10% GDP toàn cầu (khoảng 16 nghìn tỷ USD) có thể được mã hóa, trong khi Standard Chartered ước tính đến năm 2034 tài sản được mã hóa sẽ đạt 30 nghìn tỷ USD. Việc mã hóa giúp giảm chi phí, làm quá trình bảo lãnh phát hành trơn tru hơn và tăng tính thanh khoản vốn, mở ra cánh cửa mới đầy hứa hẹn cho các công ty tổ chức. Nó cũng giúp tăng lợi nhuận cho các nhà đầu tư sẵn sàng chấp nhận rủi ro cao hơn.

Bản chất của stablecoin: Trái phiếu kho bạc trên chuỗi

Khi thảo luận về RWA trong tiền mã hóa, tài sản đô la Mỹ, đặc biệt là tiền tệ đô la Mỹ và trái phiếu kho bạc Mỹ, luôn chiếm vị trí trung tâm. Đây là kết quả của lịch sử kinh tế gần 80 năm, hệ thống Bretton Woods năm 1944 phát triển đến nay khiến đô la Mỹ trở thành trụ cột tài chính toàn cầu. Ngân hàng trung ương toàn cầu nắm giữ phần lớn dự trữ bằng tài sản định giá bằng đô la Mỹ, khoảng 58% dự trữ ngoại hối chính thức toàn cầu được nắm giữ bằng đô la Mỹ, phần lớn trong số đó đầu tư vào trái phiếu kho bạc Mỹ. Thị trường trái phiếu kho bạc Mỹ là thị trường trái phiếu lớn nhất thế giới, với khoảng 28,8 nghìn tỷ USD trái phiếu chưa thanh toán và tính thanh khoản vô song. Chỉ riêng chính phủ nước ngoài và các nhà đầu tư đã nắm giữ khoảng 9 nghìn tỷ USD trong số đó.

Trong lịch sử, hiếm có tài sản nào sánh được với trái phiếu kho bạc Mỹ về độ sâu, ổn định và chất lượng tín dụng. Trái phiếu chính phủ chất lượng cao là nền tảng danh mục đầu tư tổ chức, dùng để lưu giữ vốn an toàn và làm tài sản thế chấp cho các khoản đầu tư khác. Thế giới mã hóa tận dụng các yếu tố cơ bản này, kể từ khi stablecoin trở thành «cửa ra vào lớn nhất» của mã hóa, mối quan hệ giữa hai bên còn sâu sắc hơn bao giờ hết.

Mặc dù nói một mặt, tiền mã hóa chưa hoàn thành kỳ vọng của Satoshi Nakamoto «xây dựng một hệ thống thay thế cho đô la Mỹ», ngược lại đã trở thành cơ sở hạ tầng hiệu quả hơn để xây dựng tài chính dựa trên đô la Mỹ. Nhưng điều này lại trở thành điều kiện cần để chính phủ Mỹ «chấp nhận toàn diện sự tồn tại» của nó, thực tế chính phủ Mỹ có lẽ cần nó hơn bao giờ hết.

Cùng với sự tham gia gần đây của Ả Rập Xê Út, Các Tiểu vương quốc Ả Rập Thống nhất, Ai Cập, Iran và Ethiopia, khối BRICS đạt tổng GDP 29,8 nghìn tỷ USD vào năm 2024, vượt qua GDP 29,2 nghìn tỷ USD của Mỹ, xét theo GDP thì Mỹ không còn là nhóm kinh tế lớn nhất thế giới. Trong hai thập kỷ qua, nền kinh tế các nước BRICS tăng trưởng nhanh hơn rõ rệt so với G7.

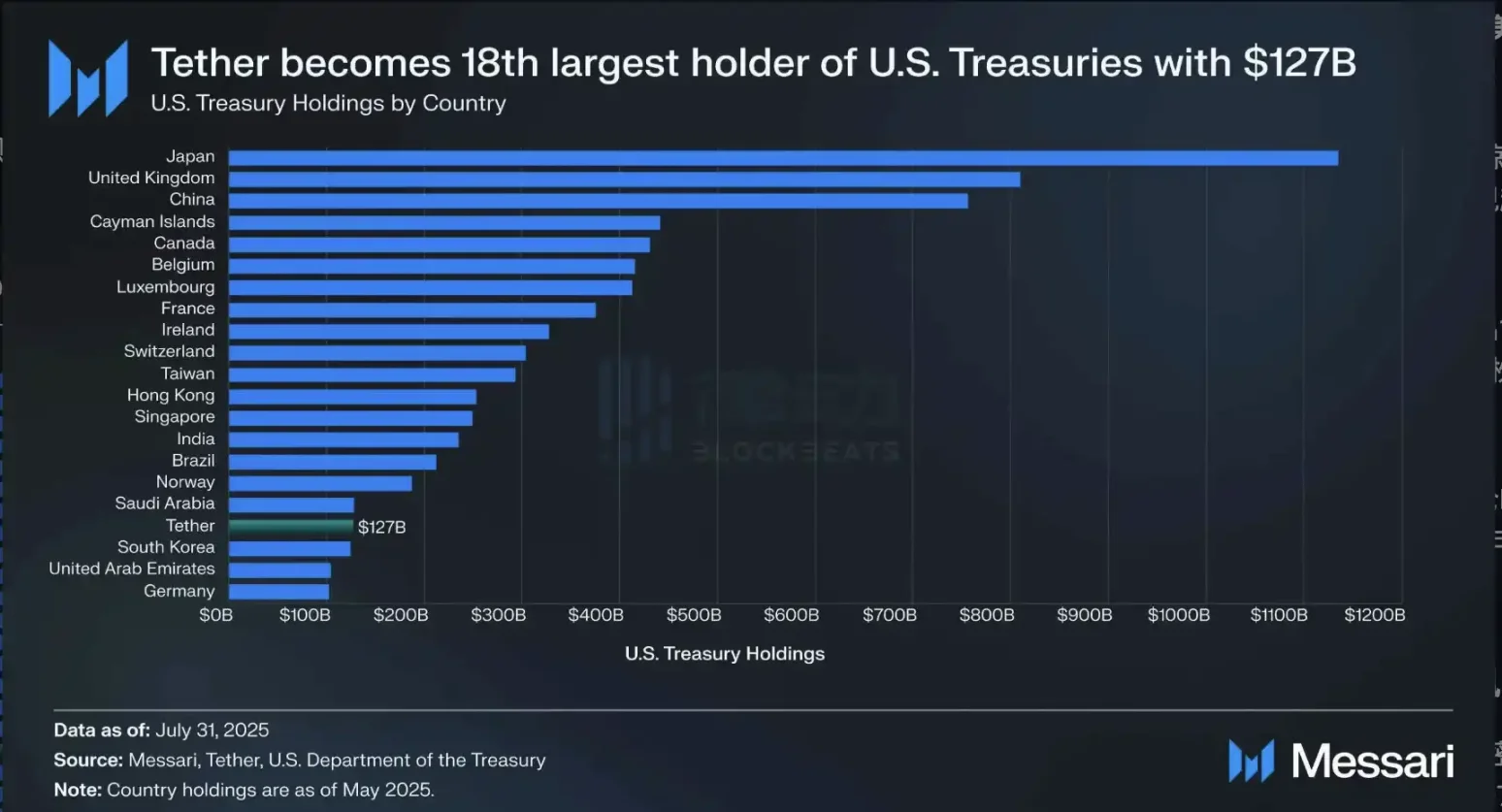

Dữ liệu Bộ Tài chính Mỹ tính đến ngày 15 tháng 5 năm 2025, Tether nắm giữ trái phiếu kho bạc Mỹ vượt Hàn Quốc, nguồn: Messari

Các stablecoin liên quan chặt chẽ có vị trí độc đáo trong cục diện tài chính toàn cầu, chúng là bộ phận gọn nhẹ, hiệu quả và thân thiện với người dùng nhất của trái phiếu kho bạc ngắn hạn Mỹ, hiệu quả giải quyết hai rào cản liên quan đến việc phi đô la hóa: duy trì vị thế thống trị của đô la Mỹ trong giao dịch toàn cầu, đồng thời đảm bảo nhu cầu liên tục đối với trái phiếu kho bạc Mỹ.

Dữ liệu người nắm giữ đô la Mỹ tính đến ngày 31 tháng 12 năm 2024, người nắm giữ stablecoin đạt 15–30% tổng số mà đô la Mỹ truyền thống mất hàng thế kỷ mới đạt được trong vòng 5 năm phát triển, nguồn: Ark Investment

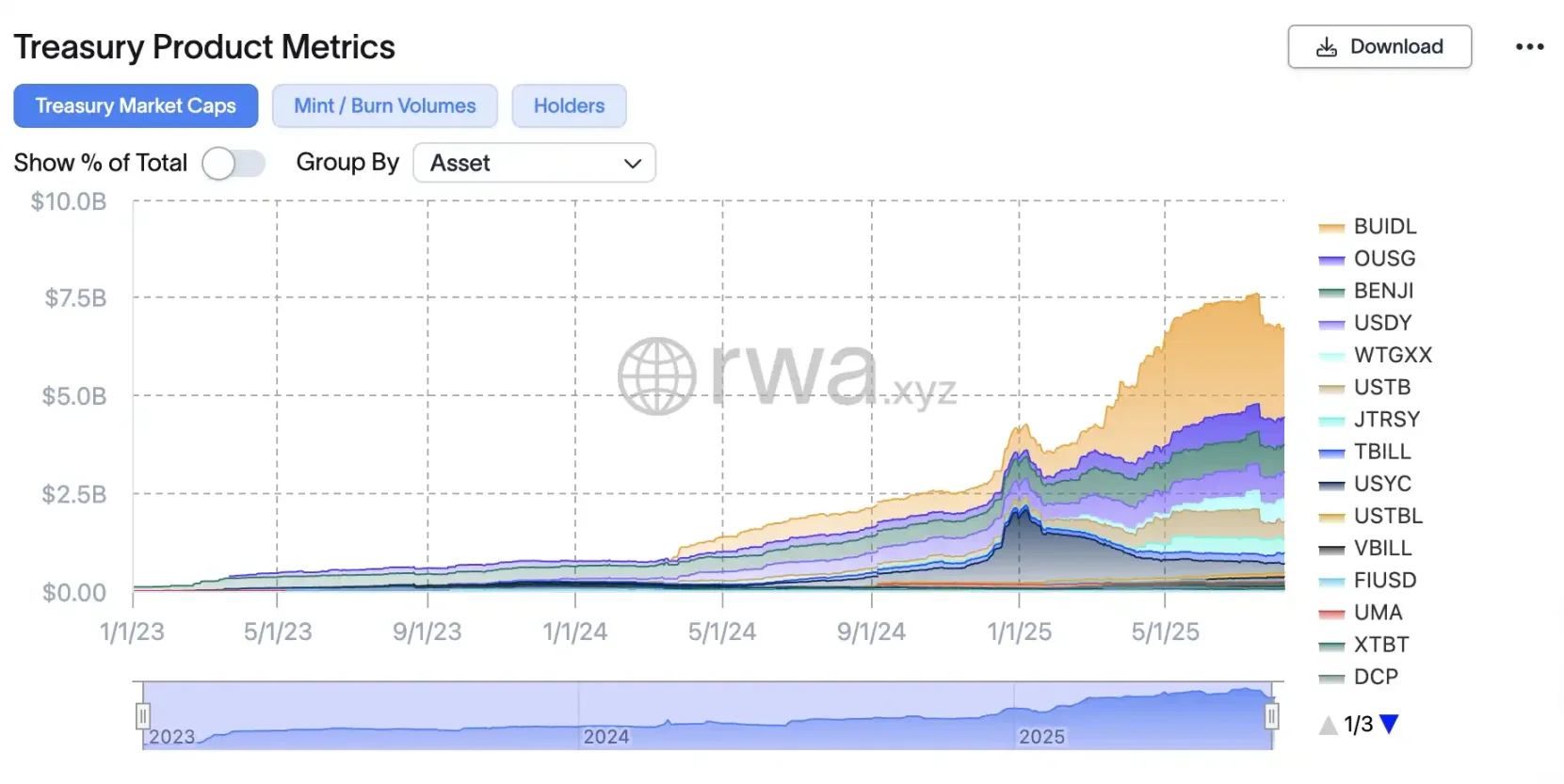

Các stablecoin đô la Mỹ như USDC và USDT không chỉ cung cấp tiền tệ giao dịch ổn định cho các nhà giao dịch, mà còn được hỗ trợ bởi tiền gửi ngân hàng và trái phiếu kho bạc ngắn hạn giống như các tổ chức truyền thống dựa vào. Thu nhập trái phiếu kho bạc từ các stablecoin dựa trên trái phiếu kho bạc này không thuộc về người dùng nắm giữ, nhưng ngày càng có nhiều sản phẩm tài chính trên chuỗi tích hợp khái niệm trái phiếu kho bạc Mỹ, hiện tại có hai phương pháp chính để xây dựng trái phiếu kho bạc được mã hóa trên chuỗi: cơ chế tạo lợi nhuận và cơ chế rebase.

Ví dụ, các token lợi nhuận như USDY của Ondo và USYC của Circle tích lũy lợi nhuận cơ bản bằng các cơ chế khác nhau để tăng giá tài sản. Trong mô hình này, do tỷ suất lợi nhuận tích lũy, giá USDY sau sáu tháng sẽ cao hơn hôm nay. Ngược lại, các token rebase như BUIDL của BlackRock, BENJI của Franklin Templeton hoặc OUSG của Ondo duy trì ngang giá đô la Mỹ bằng cách phân bổ lợi nhuận qua việc phát hành token mới theo các khoảng thời gian định sẵn.

Dù là «stablecoin sinh lời» hay «trái phiếu kho bạc được mã hóa», giống như các danh mục quỹ trong TradeFi, các sản phẩm tài chính trên chuỗi sử dụng trái phiếu kho bạc Mỹ trên chuỗi như một phần tạo lợi nhuận ổn định, chúng đã trở thành lựa chọn thay thế cho DeFi rủi ro cao, cho phép các nhà đầu tư mã hóa thu được lợi suất hàng năm ổn định 4-5% với rủi ro tối thiểu.

Lĩnh vực dễ kiếm tiền nhất: Tín dụng trên chuỗi

Ngành cho vay truyền thống là một trong những mảng lợi nhuận cốt lõi nhất của hệ thống tài chính. Theo nghiên cứu của magistral consulting, quy mô thị trường tín dụng toàn cầu đạt 11,3 nghìn tỷ USD năm 2024, dự kiến đạt 12,2 nghìn tỷ USD năm 2025. So sánh, toàn bộ quy mô thị trường cho vay mã hóa còn chưa đến 30 tỷ USD, nhưng lợi suất phổ biến ở mức 9–10%, cao hơn nhiều so với tài chính truyền thống. Nếu quản lý không còn giới hạn, sẽ giải phóng không gian tăng trưởng khổng lồ.

Tháng 3 năm 2023, nhóm nghiên cứu do Giulio Cornelli thuộc Đại học Zurich dẫn đầu đã công bố một bài luận văn về tầm quan trọng của cho vay do các công ty công nghệ lớn thực hiện trên Tạp chí Ngân hàng và Tài chính. Nghiên cứu cho thấy, một khuôn khổ quản lý fintech rõ ràng có thể làm tăng gấp đôi hoạt động cho vay mới (một nghiên cứu cho thấy lượng cho vay FinTech tăng 103% khi có quản lý rõ ràng). Với cho vay mã hóa cũng vậy: chính sách rõ ràng, vốn tự đến.

Quy mô thị trường cho vay, nguồn: magistral consulting

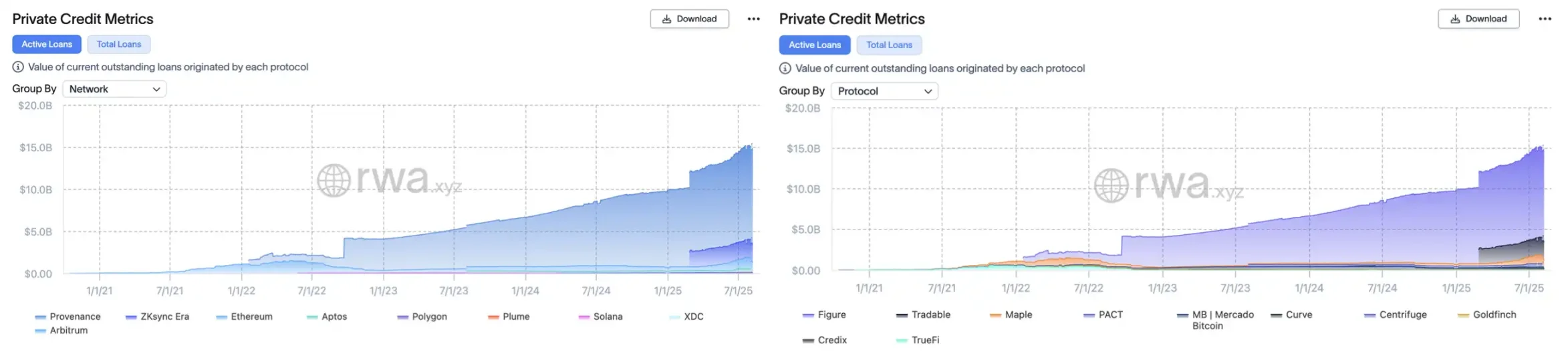

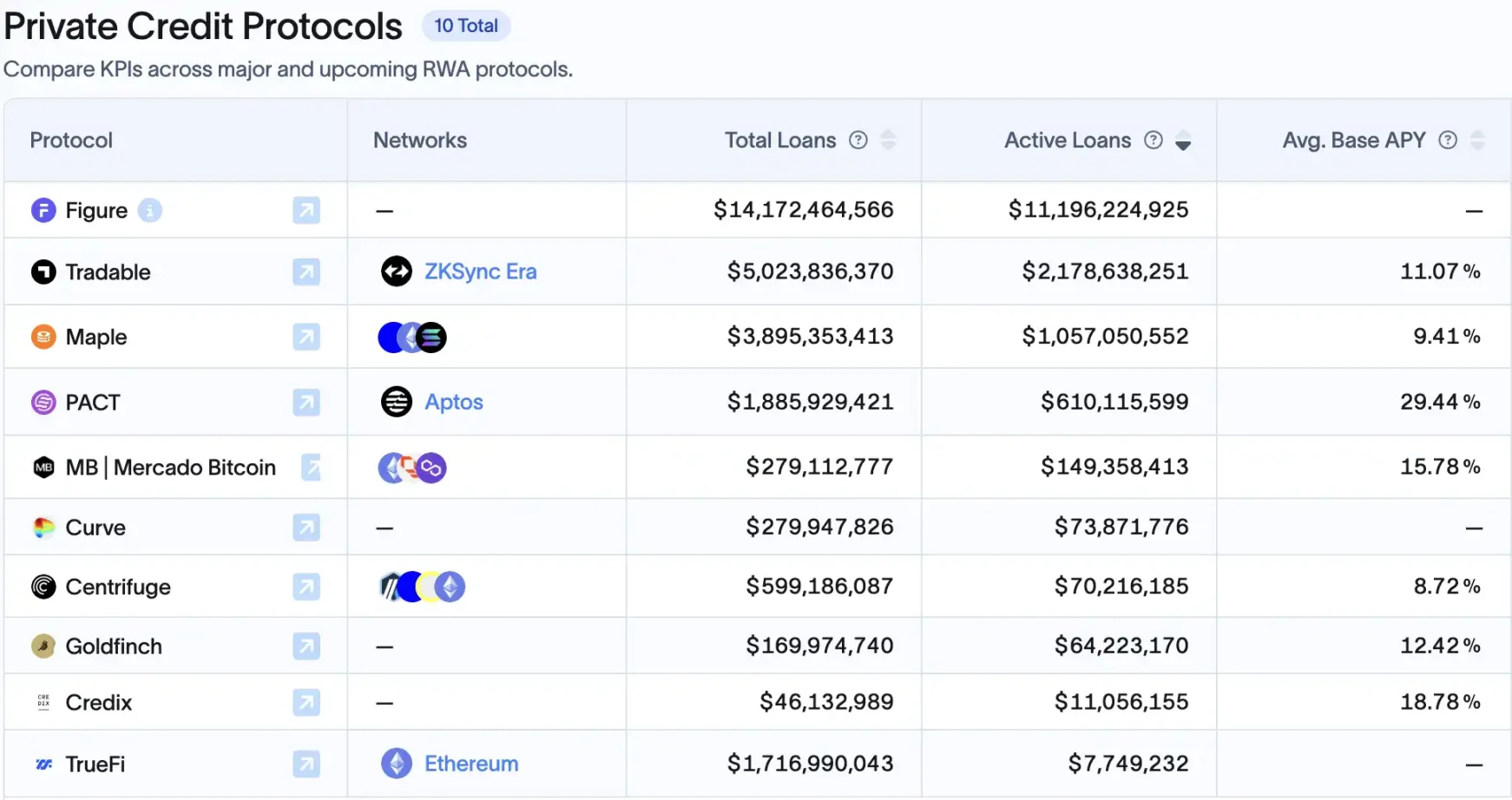

Do đó, trong thời kỳ ngày càng nhiều tài sản RWA lên chuỗi, một trong những bên hưởng lợi lớn nhất sau khi hợp pháp hóa có thể là ngành cho vay trên chuỗi. Hiện tại, lĩnh vực Crypto vì không có hệ thống «điểm tín dụng chính phủ» như tài chính truyền thống nên chỉ có thể làm bài toán trên «tài sản thế chấp», và dùng DeFi tiến vào thị trường nợ cấp hai để phân tán rủi ro. Do đó hiện tại tài sản tín dụng tư nhân chiếm khoảng 60% thị phần RWA trên chuỗi, khoảng 14 tỷ USD.

Sóng gió phía sau là sự tham gia sâu sắc của các tổ chức truyền thống, trong đó lớn nhất là Figure gần đây đang thảo luận về việc niêm yết, chuỗi Provenance trên hệ sinh thái Cosmos được thiết kế riêng cho chứng khoán hóa tài sản và các kịch bản tài chính cho vay, tính đến ngày 10 tháng 8 năm 2025 đã lưu ký khoảng 11 tỷ USD tài sản tín dụng tư nhân, chiếm 75% thị phần lĩnh vực này. Người sáng lập là Mike Cagney, cựu người sáng lập SoFi, với tư cách là «người khởi nghiệp liên tục» trong lĩnh vực cho vay, điều này giúp ông dễ dàng thao tác trong lĩnh vực cho vay blockchain, nền tảng kết nối toàn bộ chuỗi từ khởi tạo khoản vay, mã hóa, đến giao dịch cấp hai.

Vị trí thứ hai là Tradable, nhờ hợp tác với công ty quản lý tài sản Janus Henderson trị giá 3300 tỷ USD, họ đã mã hóa 1,7 tỷ USD tín dụng tư nhân trên Zksync vào đầu năm (cũng khiến Zksync trở thành «chuỗi cho vay» lớn thứ hai), vị trí thứ ba là «máy tính toàn cầu» Ethereum, nhưng thị phần của nó trong lĩnh vực này chỉ bằng 1/10 của Provenance.

Trái: Giá trị vốn hóa thị trường «chuỗi tín dụng», Phải: Giá trị vốn hóa dự án tín dụng, nguồn: RWAxyz

Các nền tảng DeFi bản địa cũng đang tiến vào thị trường cho vay RWA. Ví dụ, Maple Finance đã trung gian hơn 3,3 tỷ USD khoản vay, hiện có khoảng 777 triệu USD khoản vay đang hoạt động, một phần hướng đến các khoản phải thu thực tế. MakerDAO cũng bắt đầu phân bổ tài sản thực tế như trái phiếu kho bạc và cho vay thương mại, các nền tảng như Goldfinch, TrueFi cũng sớm triển khai.

Tất cả điều này từng bị đàn áp dưới sự thù địch của quản lý, nay «chính sách ấm lên» có thể sẽ kích hoạt hoàn toàn mảng này.

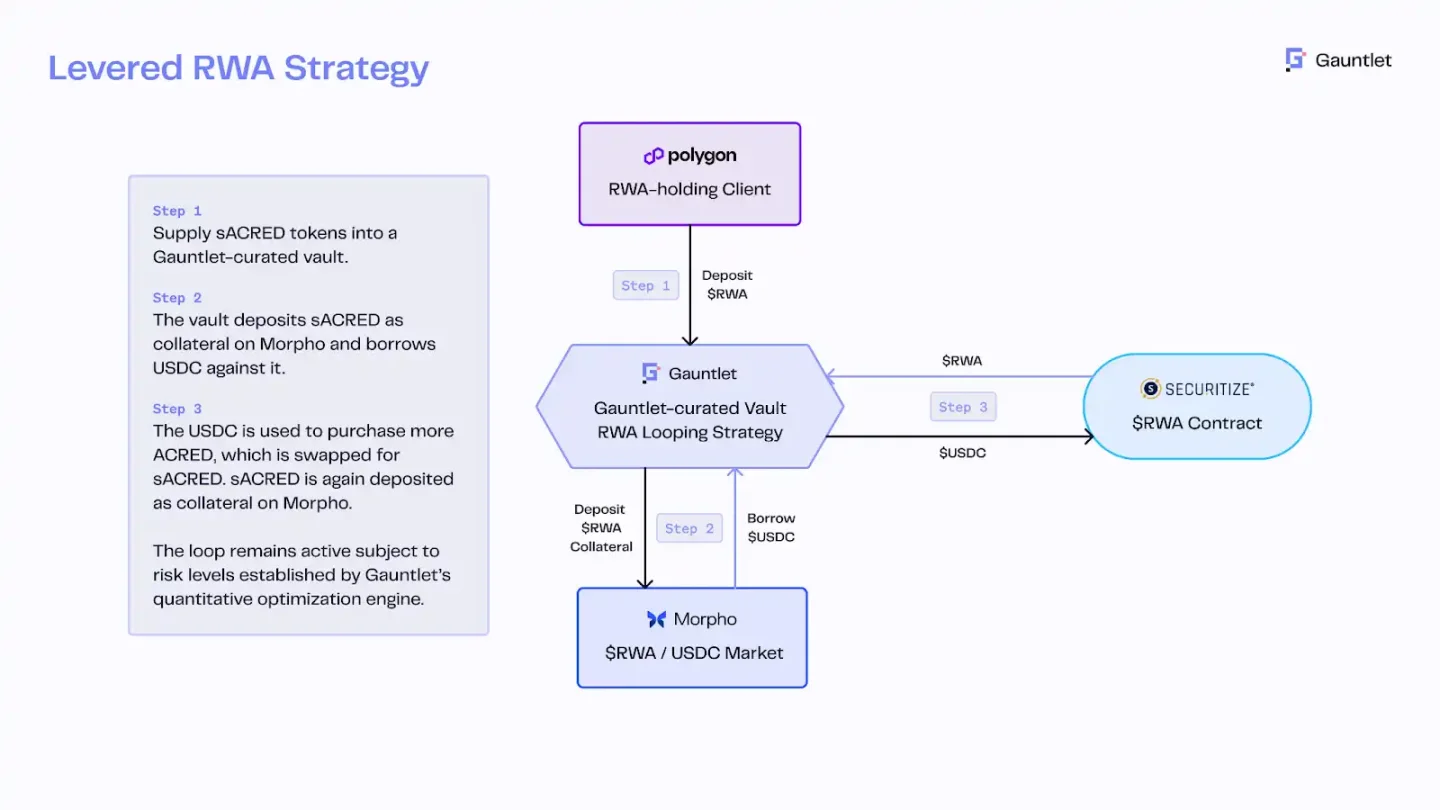

Ví dụ, Apollo ra mắt quỹ tín dụng chủ lực ACRED dưới dạng quỹ được mã hóa, cho phép nhà đầu tư鑄sACRED token đại diện cho phần sở hữu thông qua Securitize, sau đó sử dụng token này để thực hiện các thao tác chênh lệch giá vay trên nền tảng DeFi (như Morpho trên Polygon). Thông qua oracles giá RedStone và công cụ kiểm soát rủi ro Gauntlet, sACRED được thế chấp để vay stablecoin, sau đó đòn bẩy để mua lại ACRED, từ đó đòn bẩy lợi suất cơ bản 5–11% lên 16% hàng năm. Sáng kiến này kết hợp quỹ tín dụng tổ chức với đòn bẩy DeFi.

Sơ đồ vay vòng sACRED, nguồn: Redstone

Xa hơn nữa, cải cách 401(k) sẽ gián tiếp có lợi cho tín dụng trên chuỗi. Jake Ostrovskis, trader OTC của Wintermute, cho biết ảnh hưởng của động thái này không thể xem nhẹ. «Chỉ cần phân bổ 2% cho Bitcoin và Ethereum, đã tương đương 1,5 lần tổng lượng vốn vào ETF tích lũy đến nay, còn phân bổ 3% sẽ làm tăng gấp đôi lượng vốn vào thị trường. Điểm then chốt là những người mua này phần lớn không nhạy cảm về giá, họ tập trung vào việc đáp ứng tiêu chuẩn phân bổ, chứ không phải giao dịch chiến thuật». Nhu cầu lợi nhuận từ quỹ hưu trí truyền thống có thể thúc đẩy sự quan tâm đầu tư vào các sản phẩm DeFi ổn định, lợi suất cao. Ví dụ, các tài sản được mã hóa dựa trên nợ bất động sản, cho vay doanh nghiệp nhỏ, các hồ tín dụng tư nhân nếu được đóng gói hợp pháp có thể trở thành lựa chọn mới cho quỹ hưu trí.

10 dự án cho vay trên chuỗi hàng đầu về thị phần hiện tại, nguồn: RWAxyz

Trong điều kiện quy định rõ ràng, các «quỹ tín dụng DeFi cấp tổ chức» này có thể được nhân bản nhanh chóng. Dù sao thì hầu hết các tổ chức lớn (Apollo, BlackRock, JPMorgan) đã coi việc mã hóa là công cụ then chốt để nâng cao tính thanh khoản và lợi suất thị trường. Sau năm 2025, khi ngày càng nhiều tài sản (như bất động sản, tài trợ thương mại, thậm chí thế chấp nhà) được mã hóa lên chuỗi, tín dụng trên chuỗi có tiềm năng trở thành một thị trường trị giá hàng nghìn tỷ USD.

Biến «giá trị Mỹ» 5*6,5 giờ thành «cổ phiếu Mỹ trên chuỗi» chơi 7*24 giờ cho toàn thế giới

Thị trường chứng khoán Mỹ là một trong những thị trường vốn lớn nhất toàn cầu. Tính đến giữa năm 2025, vốn hóa thị trường chứng khoán Mỹ khoảng 50–55 nghìn tỷ USD, chiếm 40–45% vốn hóa thị trường chứng khoán toàn cầu. Tuy nhiên, «giá trị Mỹ» khổng lồ này từ lâu chỉ có thể giao dịch trong cửa sổ khoảng 6,5 giờ mỗi ngày, 5 ngày một tuần, giới hạn vùng miền và thời gian rõ rệt. Ngày nay, tình hình này đang được thay đổi, cổ phiếu Mỹ trên chuỗi đang cho phép các nhà đầu tư toàn cầu tham gia thị trường cổ phiếu Mỹ liên tục 7×24 giờ.

Cổ phiếu Mỹ trên chuỗi là việc số hóa cổ phiếu của các công ty niêm yết Mỹ thành token trên blockchain, giá cả neo theo cổ phiếu thật và được hỗ trợ bởi cổ phiếu thật hoặc phái sinh. Lợi thế lớn nhất của cổ phiếu được mã hóa này là thời gian giao dịch không còn bị giới hạn: Sở giao dịch chứng khoán Mỹ truyền thống chỉ mở cửa khoảng 6,5 giờ mỗi ngày trong tuần làm việc, trong khi cổ phiếu token dựa trên blockchain có thể giao dịch liên tục 24/7. Hiện tại, việc mã hóa cổ phiếu Mỹ chủ yếu được thực hiện theo ba hướng: phát hành hợp pháp bên thứ ba + mô hình truy cập đa nền tảng, phát hành nội bộ bởi công ty môi giới được cấp phép + giao dịch khép kín trên chuỗi, mô hình hợp đồng chênh lệch (CFD).

Hiện tại trên thị trường đã xuất hiện nhiều dự án liên quan đến việc mã hóa cổ phiếu Mỹ, từ các token gương «Pre IPO» do Republic推出, đến Ventuals trên Hyperliquid có thể short và long «Pre IPO», đến xStocks do Robinhood và nhiều tổ chức hợp tác gây chấn động kép trong cộng đồng TradeFi và crypto, MyStonk có thể nhận cổ tức cổ phiếu, và StableStock sắp ra mắt kết hợp mô hình kép công ty môi giới + token trên chuỗi tích hợp DeFi.

Xu hướng này đằng sau là môi trường quản lý nhanh chóng rõ ràng và sự tham gia của các gã khổng lồ truyền thống. Sở giao dịch Nasdaq đã đề xuất tạo ra phiên bản tài sản số của ATS (hệ thống giao dịch thay thế), cho phép chứng khoán được mã hóa và token hàng hóa cùng niêm yết và giao dịch để nâng cao tính thanh khoản và hiệu quả thị trường. Ủy viên SEC Paul Atkins so sánh việc đưa chứng khoán truyền thống lên chuỗi với cuộc cách mạng số hóa phương tiện âm nhạc: giống như âm nhạc số đã lật đổ ngành công nghiệp âm nhạc, việc hóa chuỗi chứng khoán có tiềm năng tạo ra mô hình phát hành, lưu ký và giao dịch hoàn toàn mới, tái cấu trúc mọi khía cạnh của thị trường vốn. Tuy nhiên, lĩnh vực này vẫn ở giai đoạn sơ khai, so với các lĩnh vực RWA khác thường có quy mô hàng chục tỷ USD, không gian tăng trưởng của cổ phiếu Mỹ được mã hóa dường như lớn hơn, hiện vốn hóa thị trường tổng thể cổ phiếu trên chuỗi còn chưa đến 400 triệu USD, còn khối lượng giao dịch hàng tháng chỉ khoảng 300 triệu USD.

Lý do chính là vì ngoài việc đường đi hợp pháp chưa hoàn toàn thông suốt, quy định phức tạp cho sự tham gia của tổ chức, quy trình nạp tiền tốn kém, v.v. Nhưng đối với phần lớn người dùng, vấn đề cần giải quyết trước tiên là thanh khoản thấp. Nhà đầu tư công nghệ Zheng Di cho biết chi phí OTC cao khiến người chơi cổ phiếu Mỹ và người chơi trên chuỗi là hai nhóm người khác nhau: «Bạn phải chịu phí vài phần nghìn khi nạp tiền qua OTC, nếu qua các sàn giao dịch được cấp phép Singapore như Coinbase, còn phải cộng thêm phí giao dịch khoảng 1% và thuế tiêu dùng 9%. Do đó tiền trong crypto và tiền trong tài khoản công ty môi giới truyền thống vốn là hai hệ thống khác nhau, cơ bản không bao giờ kết nối, giống như bạn đang chiến đấu trên hai chiến trường».

Chính vì vậy, cổ phiếu Mỹ trên chuỗi hiện tại giống như một mặt là giáo viên «giáo dục» nhóm người chơi Degen này chấp nhận «đào tạo» kiến thức cơ bản về cổ phiếu Mỹ, mặt khác lại là người môi giới hét lên với nhóm quen dùng công ty môi giới truyền thống rằng nơi đây «mở cửa 7*24». Trong một cuộc phỏng vấn trên Zhiwubuyan, người sáng lập StableStock ZiXI chia người dùng chơi cổ phiếu Mỹ trên chuỗi thành ba loại, và phân tích lý do tại sao cổ phiếu Mỹ trên chuỗi «được cần» trong các tình huống sử dụng của họ:

Người dùng mới: Chủ yếu phân bố ở các nước như Trung Quốc, Indonesia, Việt Nam, Philippines, Nigeria có kiểm soát ngoại hối nghiêm ngặt. Họ có stablecoin nhưng do nhiều hạn chế, không thể mở tài khoản ngân hàng ở nước ngoài, không thể mua cổ phiếu Mỹ truyền thống một cách thuận lợi.

Người dùng chuyên nghiệp: Có cả stablecoin và tài khoản ngân hàng ở nước ngoài, nhưng tỷ lệ đòn bẩy của công ty môi giới truyền thống quá thấp, ví dụ đòn bẩy của Tiger chỉ có 2,5 lần. Trên chuỗi, bằng cách thiết lập LTV (tỷ lệ cho vay trên giá trị tài sản thế chấp) cao, có thể thực hiện giao dịch đòn bẩy cao, ví dụ LTV 90% thì có thể giao dịch đòn bẩy 9 lần.

Người dùng có tài sản cao: Sở hữu dài hạn tài sản cổ phiếu Mỹ, trong tài khoản công ty môi giới truyền thống có thể kiếm lãi, cổ tức hoặc hưởng lợi từ tăng giá cổ phiếu thông qua margin. Sau khi token hóa cổ phiếu của họ, có thể làm LP, cho vay, thậm chí thao tác xuyên chuỗi trên chuỗi.

Từ buổi ra mắt của Robinhood đến Coinbase nộp đơn xin thí điểm với SEC trở thành các tổ chức được cấp phép đầu tiên triển khai dịch vụ «cổ phiếu Mỹ trên chuỗi» tại Mỹ. Cộng với tuyên bố thuận lợi của Bộ phận Tài chính Doanh nghiệp SEC về staking linh hoạt, có thể dự đoán khi thị trường tăng giá theo chính sách tiến triển, cổ phiếu Mỹ trên chuỗi có thể dần tích hợp vào hệ thống DeFi, từ đó xây dựng các hồ thanh khoản sâu hơn. «Giá trị Mỹ» từng bị giới hạn trong 5×7 giờ đang nhanh chóng chuyển đổi thành thị trường cổ phần trên chuỗi mà các nhà đầu tư toàn cầu có thể tham gia bất kể múi giờ. Điều này không chỉ mở rộng đáng kể bản đồ tài sản của nhà đầu tư mã hóa, mà còn mang lại tính thanh khoản 24/7 cho thị trường cổ phiếu truyền thống, đánh dấu việc Phố Wall đang tiến vào thị trường vốn trên chuỗi thời đại «Siêu Ứng dụng».

Chính danh tài sản staking, DeFi trỗi dậy

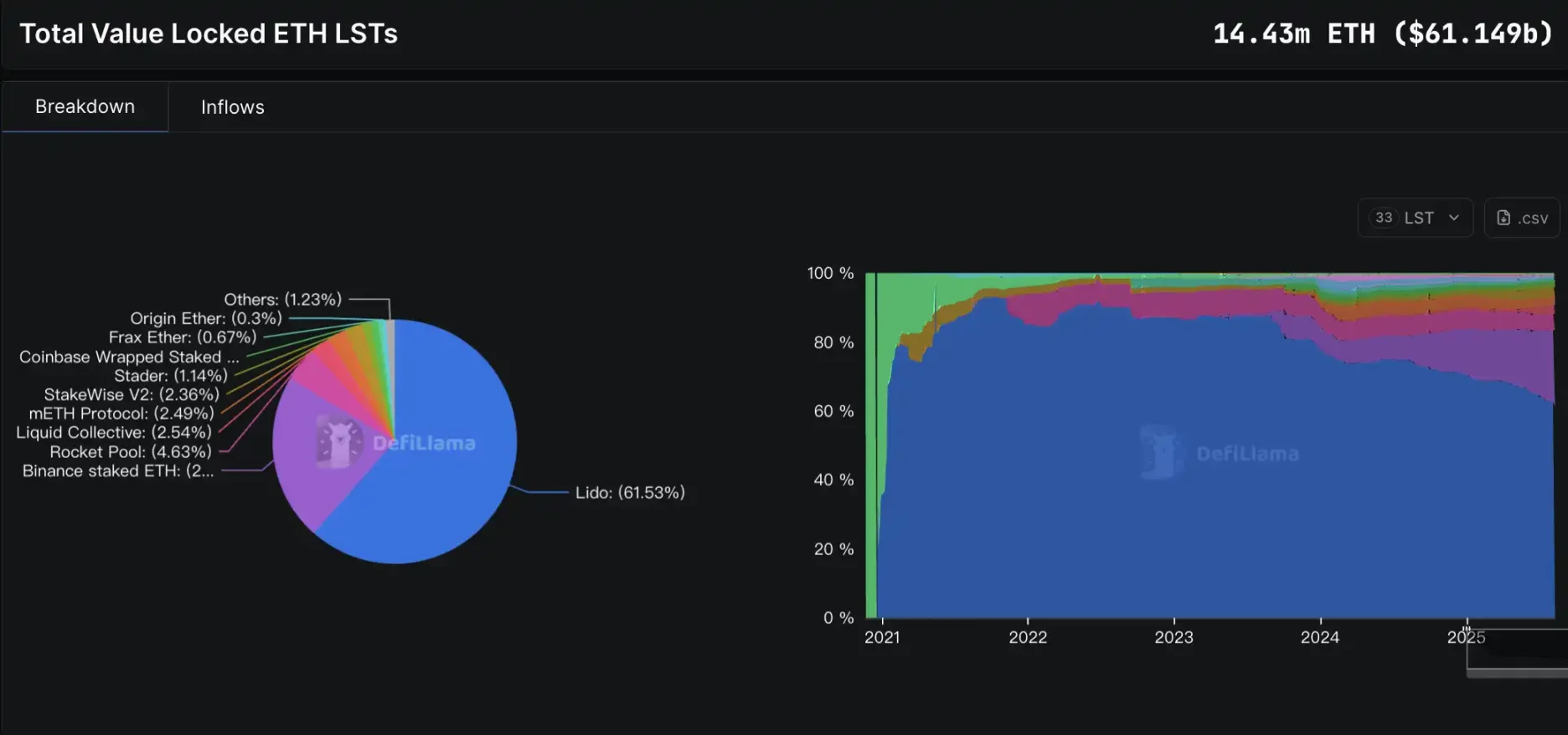

Trong đợt thuận lợi quản lý này, một trong những người thắng lớn nhất chắc chắn là các giao thức phái sinh DeFi, SEC đã mở đường cho staking linh hoạt, đây cũng là một trong những lợi ích liên quan trực tiếp nhất đến người chơi «Crypto Native». Trước đây, SEC tỏ thái độ thù địch với dịch vụ staking tập trung, buộc các sàn giao dịch gỡ bỏ dịch vụ staking, và gây lo ngại về việc stETH của Lido, rETH của Rocket Pool có phải là chứng khoán chưa đăng ký hay không. Tuy nhiên vào tháng 8 năm 2025, Bộ phận Tài chính Doanh nghiệp SEC ra tuyên bố rõ ràng rằng «miễn là tài sản cơ bản không phải là chứng khoán thì LST cũng không phải là chứng khoán», tín hiệu chính sách rõ ràng này được giới công nghiệp ca ngợi là bước ngoặt chính danh cho staking.

Điều này không chỉ có lợi cho bản thân staking, mà còn kích hoạt cả một hệ sinh thái DeFi dựa trên staking: từ cho vay thế chấp LST, tích hợp lợi nhuận, cơ chế staking lại, đến các sản phẩm phái sinh lợi nhuận xây dựng trên staking. Quan trọng hơn, quản lý Mỹ rõ ràng có nghĩa là các tổ chức có thể hợp pháp tham gia staking và cấu hình các sản phẩm liên quan. ETH hiện tại có khoảng 14,4 triệu token bị khóa trong staking linh hoạt, và tốc độ tăng đang gia tăng. Theo dữ liệu Defillama, từ tháng 4 đến tháng 8 năm 2025, TVL staking LST đã tăng vọt từ 20 tỷ USD lên 61 tỷ USD, trở lại mức cao kỷ lục.

Chỉ số ngành DeFi của SosoValue vượt ETH gần đây rất mạnh, nguồn: SosoValue

Mà từ một thời điểm nào đó, các giao thức DeFi này dường như đã đạt được một thỏa thuận nào đó, bắt đầu hợp tác sâu rộng với nhau. Họ không chỉ kết nối tài nguyên tổ chức của nhau, mà còn phối hợp chặt chẽ trong cấu trúc lợi nhuận, dần dần hình thành các «vòng xoáy lợi nhuận» hệ thống hóa.

Ví dụ, chức năng tích hợp mới ra mắt của dEthena và Aave cho phép người dùng tiếp cận đòn bẩy lợi suất sUSDe, đồng thời duy trì tính thanh khoản tốt hơn cho toàn bộ vị thế bằng cách nắm giữ USDe (không giới hạn thời gian làm mát), chỉ một tuần sau sản phẩm đòn bẩy linh hoạt đã thu hút hơn 1,5 tỷ USD dòng vốn. Trong khi Pendle tách tài sản lợi nhuận thành gốc (PT) và lợi nhuận (YT), tạo thành «thị trường giao dịch lợi nhuận». Người dùng có thể dùng vốn nhỏ mua YT để săn lợi nhuận cao; còn PT thì khóa lợi nhuận cố định, phù hợp với nhà đầu tư thận trọng. PT được sử dụng làm tài sản thế chấp trên các nền tảng như Aave, Morpho, hình thành cơ sở hạ tầng thị trường vốn lợi nhuận. Cùng với kế hoạch mới «Project Boros» mà Pendle vừa hợp tác với Ethena, sẽ mở rộng thị trường giao dịch sang Funding Rate (tỷ lệ tài trợ) của hợp đồng vĩnh viễn, cho phép các tổ chức phòng ngừa rủi ro tỷ lệ hợp đồng Binance trên chuỗi.

Người chơi DeFi JaceHoiX nói rằng «Ethena, Pendle và Aave đang tạo thành tam giác vững chắc cho TVL bong bóng», hiện tại người dùng có thể dùng 1 usdt để thực hiện chuỗi mint usde->mint pt->gửi pt->vay usdt->mint usde để vay vòng 10x, biến thành 10 USD tiền gửi. Đồng thời, 10 USD tiền gửi này đồng thời tồn tại trong TVL của cả ba giao thức, 1 USD cuối cùng trở thành 30 USD tiền gửi trong ba giao thức này.

Nhiều tổ chức đã sớm tham gia lĩnh vực này trong vài năm qua bằng nhiều cách khác nhau, ví dụ như nền tảng cho vay Kinexys do JP Morgen ra mắt, và BlackRock, Cantor Fitzgerald, Franklin Templeton, v.v. Việc rõ ràng hóa chính sách sẽ giúp các giao thức DeFi nhanh chóng kết nối với TradFi, cuối cùng nối dài câu chuyện «bán táo trong làng» kiểu 1 USD thành 30 USD thành phiên bản dài hơn.

Các chuỗi công khai Mỹ và máy tính toàn cầu

Các dự án chuỗi công khai bản địa Mỹ đang đón làn gió thuận lợi về chính sách. Đạo luật CLARITY được thông qua vào tháng 7 đề xuất tiêu chuẩn «hệ thống blockchain trưởng thành», cho phép các dự án mã hóa chuyển từ chứng khoán sang tài sản kỹ thuật số sau khi mạng lưới phi tập trung trưởng thành. Điều này có nghĩa là các chuỗi công khai và token của chúng có mức độ phi tập trung cao, đội ngũ tuân thủ lộ trình hợp pháp có khả năng cao được công nhận thuộc tính hàng hóa, chịu sự quản lý của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) thay vì SEC.

KOL @Rocky_Bitcoin cho rằng lợi thế trung tâm tài chính Mỹ đang bắt đầu chuyển sang lĩnh vực mã hóa: «CFTC, SEC phân công rõ ràng, Mỹ muốn trong đợt tăng giá tiếp theo, không chỉ khối lượng giao dịch lớn, mà còn trở thành nơi ươm tạo dự án». Đối với Solana, Base, Sui, Sei và các chuỗi công khai bản địa Mỹ khác là tin rất tốt, những chuỗi này nếu có thể tích hợp logic hợp pháp bản địa, có thể trở thành mạng lưới chính để mang USDC, ETF tiếp theo.»

Ví dụ, gã khổng lồ quản lý tài sản VanEck đã đăng ký xin ETF Solana giao ngay, thẳng thắn cho rằng SOL về chức năng tương tự Bitcoin và Ethereum, do đó nên được coi là một hàng hóa. Coinbase cũng ra mắt hợp đồng tương lai Solana chịu sự quản lý của CFTC vào tháng 2 năm 2025, thúc đẩy sự tham gia của tổ chức vào SOL và mở đường cho việc ra mắt ETF SOL giao ngay trong tương lai. Một loạt hành động này cho thấy, dưới tư duy quản lý mới, một số «chuỗi công khai Mỹ» đang nhận được địa vị và tính hợp pháp như hàng hóa, trở thành cầu nối quan trọng để đưa vốn truyền thống lên chuỗi, cho phép các tổ chức lâu đời yên tâm di chuyển giá trị lên chuỗi công khai.

Đồng thời, «máy tính toàn cầu» của thế giới mã hóa, Ethereum, cũng rõ ràng hưởng lợi từ sự chuyển hướng chính sách, vì quy định mới hạn chế «giao dịch nội gián, phát hành nhanh để rút tiền», có lợi cho các đồng tiền chính thống có xây dựng thực tế và tính thanh khoản ổn định. Là chuỗi công khai có mức độ phi tập trung cao nhất toàn cầu, nhiều nhà phát triển nhất và là một trong số ít chưa từng ngừng hoạt động, Ethereum đã gánh vác phần lớn khối lượng stablecoin và ứng dụng DeFi.

Hiện tại, giới quản lý Mỹ về cơ bản công nhận thuộc tính phi chứng khoán của Ethereum, vào tháng 8 năm 2025 SEC ra tuyên bố rõ ràng rằng miễn là tài sản cơ bản như ETH không phải là chứng khoán thì chứng từ staking linh hoạt neo theo nó cũng không cấu thành chứng khoán. Hơn nữa, SEC đã phê duyệt ETF giao ngay Bitcoin và Ethereum trước đó, thực tế gián tiếp xác nhận địa vị của Ethereum như một hàng hóa.

Có sự hậu thuẫn của quản lý, các nhà đầu tư tổ chức có thể tham gia mạnh dạn hơn vào hệ sinh thái Ethereum, dù là phát hành trái phiếu kho bạc trên chuỗi, cổ phiếu và các tài sản RWA khác, hay sử dụng Ethereum làm lớp thanh toán và thanh lý để kết nối với các hoạt động TradeFi, đều trở nên khả thi. Có thể dự đoán rằng, trong khi «các chuỗi công khai Mỹ» đua nhau mở rộng hợp pháp hóa, «máy tính toàn cầu» Ethereum vẫn sẽ là trụ cột của tài chính trên chuỗi toàn cầu. Không chỉ vì lợi thế tiên phong và hiệu ứng mạng lưới, mà còn vì đợt红利 chính sách này cũng mở ra cánh cửa mới cho sự tích hợp sâu rộng với tài chính truyền thống.

Chính sách thực sự mang lại thị trường tăng giá?

Dù là «đạo luật stablecoin» xác lập địa vị hợp pháp của tài sản neo đô la Mỹ, hay bản đồ thị trường vốn trên chuỗi được phác họa bởi «Project Crypto», sự chuyển hướng chính sách từ trên xuống này thực sự đã mang lại không gian thể chế chưa từng có cho ngành mã hóa. Nhưng kinh nghiệm lịch sử cho thấy, sự thân thiện của quản lý không đồng nghĩa với việc mở cửa vô hạn, các tiêu chuẩn, ngưỡng và chi tiết thực thi trong giai đoạn thử nghiệm chính sách vẫn sẽ trực tiếp quyết định sự sống còn của các lĩnh vực khác nhau.

Từ RWA, tín dụng trên chuỗi đến các sản phẩm phái sinh staking, cổ phiếu Mỹ trên chuỗi, gần như mọi lĩnh vực đều có thể tìm thấy vị trí của mình trong khung mới, nhưng thử thách thực sự của chúng có lẽ là liệu có thể duy trì hiệu quả và đổi mới bản địa mã hóa trong khi hợp pháp hóa hay không. Liệu ảnh hưởng toàn cầu của thị trường vốn Mỹ và đặc điểm phi tập trung của blockchain có thực sự hòa hợp, sẽ phụ thuộc vào cuộc đấu tranh lâu dài giữa các cơ quan quản lý, tài chính truyền thống và ngành mã hóa. Gió chính sách đã đổi chiều, tiếp theo đây làm thế nào để nắm bắt nhịp điệu, kiểm soát rủi ro, mới là chìa khóa quyết định thị trường tăng giá theo chính sách này có thể đi được bao xa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News