Chen Yizhou, người đã làm cho mạng xã hội Renren thất bại, giờ đây quay sang đầu tư vào ngân hàng mã hóa đầu tiên của Hoa Kỳ

Tuyển chọn TechFlowTuyển chọn TechFlow

Chen Yizhou, người đã làm cho mạng xã hội Renren thất bại, giờ đây quay sang đầu tư vào ngân hàng mã hóa đầu tiên của Hoa Kỳ

Trước tiên hãy trở thành ngân hàng, sau đó dùng danh nghĩa ngân hàng để làm những việc mà người khác không thể làm được.

Tác giả: Sleepy.txt

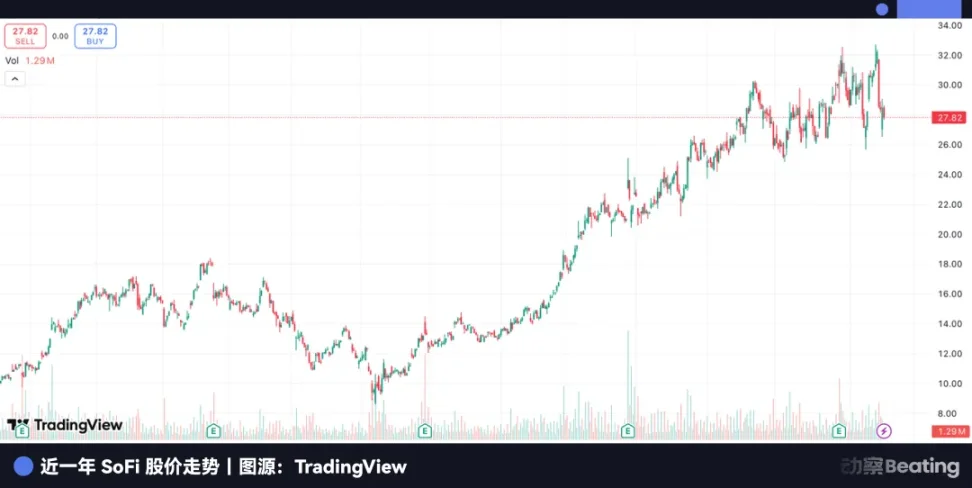

Tháng 11, gã khổng lồ công nghệ tài chính Mỹ SoFi tuyên bố mở cửa hoàn toàn dịch vụ giao dịch tiền mã hóa cho mọi khách hàng bán lẻ. Động thái này diễn ra chỉ ba năm sau khi công ty nhận được giấy phép ngân hàng quốc gia tại Mỹ. Giờ đây, SoFi đã trở thành "ngân hàng mã hóa" thực sự đầu tiên tại Mỹ, thậm chí đang chuẩn bị phát hành stablecoin đô la Mỹ vào năm 2026.

Ngay trong ngày thông báo, cổ phiếu SoFi lập tức vọt lên mức cao kỷ lục, vốn hóa thị trường đạt 38,9 tỷ USD, tăng 116% kể từ đầu năm.

Chen Yizhou, CEO mạng xã hội XiaoNei (sau đổi tên thành Renren), là một trong những nhà đầu tư sớm nhất của SoFi. Năm 2011, ông được giới thiệu gặp người sáng lập SoFi tại Stanford, trò chuyện chưa đầy năm phút, liền quyết định rót 4 triệu USD.

Về sau, trong một bài phát biểu, ông hồi tưởng lại khoản đầu tư này và nói: "Lúc đó tôi cũng không biết gì về hình thức cho vay P2P, nhưng tôi cảm thấy, thứ này rất tốt."

Một tấm giấy phép tài chính truyền thống nhất và một lĩnh vực nhạy cảm nhất – tiền mã hóa – đã được SoFi ghép nối thành một câu chuyện thống nhất. Trước đó, các ngân hàng truyền thống trên Phố Wall không dám động vào tiền mã hóa, còn các gã khổng lồ như Coinbase thì không thể có được giấy phép ngân hàng. SoFi trở thành ngoại lệ duy nhất đứng đúng điểm giao thoa này.

Nhưng nếu lùi lại thời gian, bạn sẽ thấy khởi điểm của họ chẳng hề hào nhoáng: không phải công ty công nghệ, cũng chẳng phải công ty mã hóa, mà giống thế hệ các nền tảng P2P Trung Quốc, bắt đầu từ mô hình "kết nối cho vay" truyền thống nhất. Chỉ khác là sau hơn chục năm, họ đi đến hai kết cục hoàn toàn đối lập.

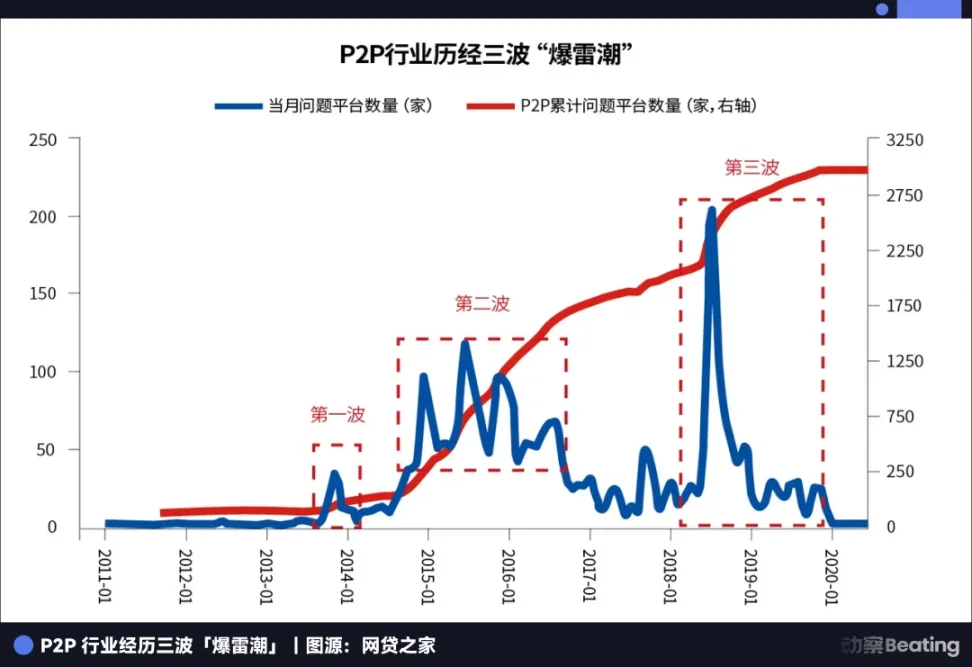

Bên kia Thái Bình Dương, P2P Trung Quốc giờ chỉ còn là dĩ vãng, từ hơn 5.000 nền tảng đỉnh cao đến không còn sót lại cái nào, bong bóng của một thời đại cuối cùng vỡ tan, để lại hàng ngàn tỷ nợ xấu và vô số gia đình tan nát.

Cùng là P2P, vì sao một bên走向死亡, còn bên kia lại tái sinh, thậm chí tiến hóa thành "ngân hàng mã hóa" - một loài sinh vật mới?

Hai dòng gen của P2P

Bởi vì bản chất cốt lõi của chúng hoàn toàn khác nhau.

Mô hình P2P Trung Quốc thực chất là kinh doanh "lưu lượng + cho vay nặng lãi", thu hút khách hàng qua quét phố hay trực tuyến, lãi suất cao, kỳ hạn ngắn, nền tảng không quan tâm tới uy tín dài hạn, cũng chẳng cần xây dựng mối quan hệ khách hàng.

SoFi lại là một sinh vật hoàn toàn khác. Năm 2011, khi các nền tảng P2P Trung Quốc mọc lên như nấm sau mưa, SoFi cũng ra đời trong một lớp học tại Trường Kinh doanh Stanford. Bốn sinh viên MBA vận động cựu sinh viên quyên góp 2 triệu USD, thực hiện giao dịch đầu tiên: cho 40 người bạn cùng lớp mỗi người vay 50.000 USD để đóng học phí.

Câu chuyện ban đầu của SoFi đơn giản đến mức tối giản: giải quyết nhu cầu vay mượn thực tế ngay trong khuôn viên trường, khách hàng đầu tiên chính là đồng môn. Điều này giúp SoFi tránh được từ đầu thử thách khó khăn nhất: kiểm soát rủi ro.

Họ tập trung vào nhóm người có uy tín tốt nhất cả nước – sinh viên trường danh tiếng. Những người này tương lai thu nhập ổn định, tỷ lệ vỡ nợ cực thấp. Quan trọng hơn, tên đầy đủ của SoFi là "Social Finance" (Tài chính Xã hội), mối quan hệ cho vay đầu tiên xuất phát từ mạng lưới cựu sinh viên. Vay tiền đồng môn, về bản chất là tín dụng quen biết, danh tính cựu sinh viên chính là bảo lãnh tự nhiên tốt nhất.

Khác với lãi suất hàng năm đôi khi lên tới hơn 20% ở P2P Trung Quốc, SoFi từ ngày đầu tiên đã duy trì lãi suất thấp hơn cả cơ quan chính phủ và tổ chức tư nhân. Họ không theo đuổi chênh lệch lãi suất cao, mà muốn thu hút những thanh niên ưu tú nhất vào hệ thống của mình, làm một cuộc làm ăn dài hạn kéo dài mười, hai mươi năm. Khoản vay học phí chỉ là khởi điểm, tiếp theo là vay mua nhà, đầu tư, bảo hiểm – toàn bộ vòng đời tài chính.

Bản chất P2P Trung Quốc là giao dịch, một lần xong việc; bản chất SoFi là dịch vụ, lâu dài bền vững.

Chính trong giai đoạn đó, một nhóm nhà đầu tư sẵn sàng đặt cược vào "tài chính phi điển hình" bắt đầu xuất hiện.

Chen Yizhou, người từng làm mạng xã hội XiaoNei, đã đầu tư vào nền tảng "vay trong trường" này.

Động thái chính xác này giúp ông tránh được cái bẫy lãi suất cao và hồ chứa tiền (funds pool) mà P2P Trung Quốc sau này sa vào, mà lại chọn trúng một công ty dịch vụ tài chính mang khí chất câu lạc bộ tinh hoa.

Khoản đầu tư này còn khơi gợi cảm hứng cho một nhà đầu tư khác tại Trung Quốc. Zhou Yahui, người sáng lập Kunlun Tech, sau khi thấy Chen Yizhou đầu tư SoFi đã rất ấn tượng, quyết định đầu tư vào Qufenqi tại Trung Quốc, sau này gọi Chen Yizhou là "thầy đỡ đầu" của mình. Nhưng Qufenqi đi theo con đường khác, thâm nhập thị trường cho vay sinh viên bằng lãi suất cao, cuối cùng rơi vào tranh cãi lớn và cơn bão giám sát.

Đúng ba năm sau khi Chen Yizhou đầu tư SoFi, vào quý IV năm 2014, Renren ra mắt sản phẩm cho vay sinh viên "Renren Fenqi". Lần này, Chen Yizhou không còn là nhà đầu tư "không hiểu P2P" nữa, mà là một tay lái già mưu mẹo. Renren Fenqi cung cấp khoản vay trả góp cho sinh viên, thu phí xử lý và lãi suất, đồng thời ra mắt "Renren Licai" như một nền tảng quản lý tài sản P2P.

Từ đó, ngành P2P Trung Quốc đạp mạnh chân ga. Cho vay sinh viên chỉ là lối vào, nhanh chóng lan sang vay tiền mặt, vay tiêu dùng, sản phẩm quản lý tài sản đóng gói, lãi suất cao, hồ chứa tiền, cam kết trả gốc-lãi cố định trở thành cách chơi phổ biến. Renren Fenqi chọn rút lui khỏi mảng cho vay tiêu dùng sinh viên vào tháng 5 năm 2016, chuyển sang cho vay trả góp cho đại lý xe hơi đã qua sử dụng – phần nào đó là lặng lẽ rời sân trước khi ngành thực sự mất kiểm soát.

Năm 2018 là ngưỡng cửa sống chết của ngành.

P2P Trung Quốc tăng tốc điên cuồng giữa bối cảnh thiếu giám sát và lãi suất畸 cao, đến năm đó bùng nổ tập thể, các nền tảng đóng cửa, tài sản bốc hơi, nhanh chóng tiến tới dọn dẹp toàn diện. Đến tháng 11 năm 2020, các nền tảng P2P Trung Quốc hoàn tất việc rút lui, toàn bộ chủ thể ngành bị thanh lý.

Khi ngành bị thanh lý, người từng đầu tư trúng SoFi từ sớm cũng đang đặt dấu chấm hết cho khoản đầu tư này. Chen Yizhou thông qua một loạt giao dịch nội bộ, tách cổ phần SoFi mà Renren nắm giữ sang công ty do mình kiểm soát, sau đó bán giá rẻ cho các bên mua bao gồm SoftBank. Cổ đông nhỏ nổi giận, tòa án New York can thiệp, vụ kiện kéo dài nhiều năm.

Với nhiều người, điều này có nghĩa SoFi chẳng qua chỉ là một quân cờ có thể dễ dàng xử lý, một dấu chấm kết thúc cho thời đại P2P. Nhưng cùng lúc đó, ban quản trị SoFi đang giải một bài toán khác: biến mình từ "đối tượng bị giám sát" thành "một phần của hệ thống giám sát".

Lúc ấy, ai cũng cho rằng định mệnh FinTech là phá vỡ ngân hàng, nhưng SoFi – một công ty FinTech – lại đi ngược lại, chọn con đường trở thành một ngân hàng.

Quyết định sống còn: Từ P2P đến ngân hàng

Tháng 7 năm 2020, khi cả cộng đồng FinTech đang bàn tán về phi tập trung, tiền mã hóa và phá vỡ ngân hàng, SoFi đưa ra một quyết định khiến tất cả bất ngờ: nộp đơn chính thức lên Cơ quan Kiểm soát Tiền tệ Mỹ (OCC) xin cấp giấy phép ngân hàng quốc gia.

Đây rõ ràng là bước đi ngược thời đại. Một công ty ngôi sao gắn mác đổi mới công nghệ lại quay người ôm lấy danh tính truyền thống nhất, chịu sự kiểm soát gắt gao nhất và kém hấp dẫn nhất.

Nhưng trong lịch sử kinh doanh luôn có những khoảnh khắc như vậy: khi tất cả lao về một hướng, người quay đầu lại hoặc là nhìn sai, hoặc là nhìn xa hơn.

Tại sao SoFi lại làm vậy? Thực ra từ khoản vay đầu tiên, công ty này đã giống một ngân hàng hơn là một nền tảng kết nối. Họ coi trọng mối quan hệ dài hạn, kiểm soát rủi ro và giá trị vòng đời khách hàng, chứ không phải thu nhập chênh lệch lãi suất một lần.

Quan trọng hơn, ý nghĩa của giấy phép ngân hàng với một công ty tài chính vượt xa hai chữ "tuân thủ". Về bề ngoài, nó có nghĩa là được huy động tiền gửi công chúng, cấp các loại khoản vay đa dạng hơn và được bảo vệ bởi Bảo hiểm Tiền gửi Liên bang (FDIC); còn sức mạnh thật sự của giấy phép nằm ở chỗ hạ thấp chi phí vốn xuống mức tối thiểu.

Chi phí vốn luôn là nỗi đau của các công ty FinTech.

Trước khi có giấy phép ngân hàng, SoFi buộc phải dựa vào tài trợ bên ngoài và phát hành trái phiếu, chi phí cao và bất ổn. Sau khi có giấy phép, họ có thể huy động tiền gửi tiết kiệm quy mô lớn như mọi ngân hàng truyền thống. Chi phí nguồn tiền này thường chỉ 1–3%, trong khi chi phí huy động từ thị trường vốn thường từ 5–8% hoặc cao hơn.

Dưới hiệu ứng quy mô trong tài chính, sự chênh lệch chi phí tưởng chừng nhỏ bé này sẽ được khuếch đại vô hạn, trực tiếp quyết định khả năng sinh lời và tốc độ mở rộng của công ty.

Quyết định của SoFi về bản chất là một trao đổi chiến lược: đánh đổi tư thế chấp nhận giám sát để đổi lấy một nguồn sống thực sự thuộc về ngân hàng – một hồ chứa tiền với chi phí giảm vô hạn.

Bản chất tài chính là trò chơi tiền bạc, ai có thể lấy được nhiều tiền với chi phí thấp hơn, người đó sẽ có quyền định giá cuối cùng.

Sau một năm rưỡi chờ đợi và thẩm tra dài đằng đẵng, ngày 18 tháng 1 năm 2022, OCC và Cục Dự trữ Liên bang Mỹ (FED) cuối cùng đã gật đầu. SoFi trở thành công ty công nghệ tài chính lớn đầu tiên trong lịch sử Mỹ nhận được giấy phép ngân hàng đầy đủ.

SoFi có thể giành được tấm giấy phép quý giá này chính là vì họ đã dùng mười năm để chứng minh với cơ quan quản lý rằng mình không phải một "kẻ man rợ". Mô hình kinh doanh ổn định, hồ sơ kiểm soát rủi ro tốt, trong mắt cơ quan quản lý, họ là một "người đổi mới đáng tin cậy". Còn các đối thủ cạnh tranh, dù là các công ty Crypto quá hung hăng hay các ngân hàng truyền thống hành động chậm chạp, đều không thể đi theo con đường SoFi.

Nhưng chiến thắng này không phải không có giá phải trả.

Một tài liệu giám sát tháng 9 năm đó viết rõ ràng: sau khi có giấy phép, nếu không được phê duyệt riêng, SoFi không được phép triển khai bất kỳ dịch vụ liên quan tiền mã hóa nào. Nói cách khác, SoFi phải từ bỏ mảng kinh doanh tiền mã hóa đang ở thời kỳ đỉnh cao. Trong mắt cơ quan quản lý, một ngân hàng thực sự phải lấy sự ổn định làm nguyên tắc hàng đầu, không thể vừa đòi giấy phép vừa muốn bắt kịp xu hướng.

Khi SoFi tuân lệnh ngừng hoạt động, họ thực chất đang gửi một tín hiệu tới cơ quan quản lý: họ sẵn sàng tự ràng buộc mình theo tiêu chuẩn ngân hàng.

Cần biết rằng, trước đó, SoFi đã ra mắt dịch vụ giao dịch tiền mã hóa vào đầu năm 2020, người dùng có thể mua bán Bitcoin, Ethereum và các tiền mã hóa chính thống khác trên nền tảng của họ. Dù quy mô nghiệp vụ này không lớn, nhưng thể hiện bước thăm dò lĩnh vực tài chính mới của SoFi.

Năm 2021 lại đúng lúc thịnh thế của tiền mã hóa, Bitcoin tăng từ 29.000 USD lên mức cao kỷ lục 69.000 USD trong năm. Năm đó, các đối thủ như Coinbase, Robinhood đều kiếm bộn nhờ giao dịch tiền mã hóa. Còn SoFi lại chủ động buông súng trước bình minh.

Trong giai đoạn then chốt SoFi "cắt tay" để đổi lấy giấy phép ngân hàng, Chen Yizhou đang làm gì?

Tháng 10 năm 2021, do bị cáo buộc "rút ruột tài sản", tòa án New York phong tỏa tài sản trị giá 560 triệu USD thuộc công ty tư nhân OPI của ông. Dưới áp lực lớn, ông cuối cùng chọn dàn xếp với cổ đông nhỏ, chấp nhận bồi thường ít nhất 300 triệu USD.

Một bên là công ty đặt cược vào tương lai, đổi lấy không gian dài hạn bằng cách thức ổn định nhất và kém hấp dẫn nhất; bên kia là người từng đặt cược vào nó đang dọn dẹp nợ cũ, buộc phải rút lui.

Sự ra đời của ngân hàng mã hóa

SoFi chọn con đường khó, không hấp dẫn nhưng vững chắc hơn: trước tiên trở thành ngân hàng được cơ quan quản lý công nhận, sau đó mới làm đổi mới như mong muốn. Sự kiên nhẫn chiến lược này là điểm khác biệt lớn nhất giữa SoFi và hầu hết các công ty FinTech khác.

Vậy đích đến thực sự của họ là đâu?

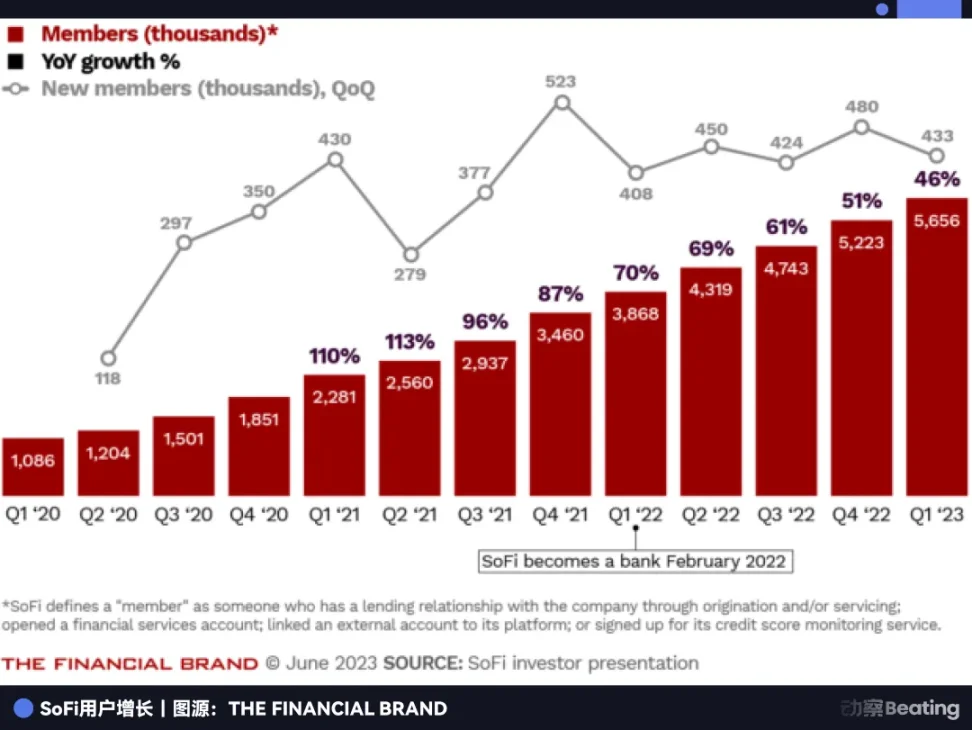

Sau khi có giấy phép ngân hàng, mô hình kinh doanh của SoFi trải qua sự biến đổi căn bản. Thay đổi trực tiếp nhất là quy mô tiền gửi tăng trưởng bùng nổ.

Nhờ lãi suất tiết kiệm cao hơn mức trung bình thị trường, SoFi thu hút lượng lớn người dùng. Những khoản tiền gửi liên tục, chi phí cực thấp này cung cấp đạn dược dồi dào cho nghiệp vụ cho vay.

Dữ liệu báo cáo tài chính minh bạch hóa rõ rệt thay đổi này: từ 1,2 tỷ USD tiền gửi trong quý I năm 2022, đến cuối năm 2024 tăng vọt lên 21,6 tỷ USD, tăng gấp 18 lần trong hai năm. Từ một nền tảng quản lý tài sản quy mô lớn, trưởng thành thành một ngân hàng quốc gia cỡ trung. Đến quý III năm 2025, doanh thu ròng của công ty đạt 962 triệu USD, tăng gần 38% so với cùng kỳ.

Chi phí thấp nhất chính là bức tường thành cao nhất. Khi các công ty FinTech khác vẫn đang lo lắng vì chi phí tài trợ đắt đỏ, SoFi đã sở hữu "máy in tiền" ở đẳng cấp như ngân hàng truyền thống. Chỉ trong hai năm ngắn ngủi, họ hoàn thành bước nhảy từ nền tảng sang ngân hàng, bỏ xa hoàn toàn mọi đối thủ.

Điều thực sự thay đổi cục diện ngành là quyền hạn từ giấy phép. Không có giấy phép, nghiệp vụ mã hóa chỉ là bổ sung cho FinTech; có giấy phép, nghiệp vụ tương tự được đưa vào hệ thống ngân hàng, trở thành dịch vụ chính thức trong khung pháp lý. Đây là hai mức độ quyền lực hoàn toàn khác biệt.

Ngày 11 tháng 11 năm 2025, SoFi ném một quả bom tấn vào thị trường: sau ba năm tạm ngừng, công ty tuyên bố sẽ mở lại dịch vụ giao dịch tiền mã hóa cho khách hàng bán lẻ.

Điều này có nghĩa SoFi trở thành tổ chức tài chính đầu tiên và duy nhất trong lịch sử Mỹ vừa sở hữu giấy phép ngân hàng quốc gia, vừa cung cấp dịch vụ giao dịch tiền mã hóa chính thống.

SoFi thực chất đang tạo ra một loài sinh vật tài chính hoàn toàn mới. Họ vừa có sự ổn định và nguồn vốn chi phí thấp của ngân hàng truyền thống, vừa giữ được sự linh hoạt của FinTech và trí tưởng tượng từ nghiệp vụ mã hóa. Với người dùng, họ giống như một "siêu thị tài chính một điểm dừng": tiết kiệm, vay vốn, mua cổ phiếu, đầu tư tiền mã hóa – tất cả đều thực hiện được trong một ứng dụng.

Sự đổi mới của họ không nằm ở việc phát minh ra điều gì mới, mà ở việc ghép nối hai hệ thống tưởng chừng đối lập – ngân hàng và mã hóa – thành một chỉnh thể hợp lý. Các nhà phân tích Phố Wall không tiếc lời khen ngợi, cho rằng SoFi hiện tại thể hiện tổ hợp gần nhất với hình thái cuối cùng của FinTech.

Nhìn lại từ góc độ này, việc chủ động từ bỏ nghiệp vụ mã hóa năm 2022 thực chất là một bước lùi có toan tính sâu xa. Lúc đó họ buông bỏ tăng trưởng ngắn hạn, đổi lấy lá bài tẩy khan hiếm nhất ngành. Và khi năm 2025 trở lại bàn cờ, không còn ai là đối thủ của họ.

Phản tư duy đa số

Cổ phiếu ngân hàng truyền thống Phố Wall nói chung ảm đạm, P/E常年 dao động quanh mức 10–15 lần. Trong khi đó, P/E của SoFi lên tới 56,69 lần, thị trường định giá họ không theo kiểu ngân hàng, mà theo kiểu công ty công nghệ.

Đây chính là thành tựu lớn nhất của SoFi: họ là ngân hàng, nhưng không sống theo cách của ngân hàng.

Trong 15 năm qua, câu chuyện lớn của toàn ngành FinTech là dùng công nghệ phá vỡ ngân hàng truyền thống. Coinbase kể câu chuyện mọi người đều có thể giao dịch tiền mã hóa; Robinhood kể về cuộc cách mạng giao dịch miễn hoa hồng; Stripe kể về việc làm cho thanh toán mượt mà tuyệt đối.

Nhưng SoFi kể một câu chuyện hoàn toàn khác: chúng tôi sẽ trở thành ngân hàng trước, rồi dùng thân phận ngân hàng để làm những điều người khác không thể làm.

"Nhượng bộ", "đầu hàng" năm 2022, nhìn lại sau ba năm, hóa ra lại là đổi mới táo bạo nhất.

Giờ đây, câu chuyện SoFi đã lên đến cao trào, nhưng còn lâu mới đến hồi kết. Khi SoFi đã là "ngân hàng mã hóa" duy nhất, trận địa tiếp theo của họ ở đâu? Là tiếp tục mở rộng quy mô cho vay, hay đào sâu nghiệp vụ mã hóa, hay tận dụng thân phận độc đáo này mở ra những khả năng mà hiện tại chúng ta chưa thể hình dung?

Công ty này khởi đầu từ P2P, tiến từng bước trong khe hẹp của giám sát, giờ đây đứng ở vị trí mà toàn ngành chưa từng tưởng tượng tới.

Lúc bắt đầu, chẳng ai liên tưởng SoFi với bốn chữ "ngân hàng mã hóa"; vào năm 2025, cũng chẳng ai dự đoán được mười lăm năm tiếp theo của họ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News