Điểm lại chu kỳ cắt giảm lãi suất của Cục Dự trữ Liên bang, Bitcoin, thị trường chứng khoán và vàng sẽ đi về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Điểm lại chu kỳ cắt giảm lãi suất của Cục Dự trữ Liên bang, Bitcoin, thị trường chứng khoán và vàng sẽ đi về đâu?

Nếu lịch sử lặp lại, 6-12 tháng tới có thể là cửa sổ then chốt.

Tác giả: David, TechFlow

"Hãy nghỉ ngơi đã, đợi quyết định của Fed rồi hãy hành động" – trong những ngày gần đây, tâm lý quan sát đang phổ biến trong cộng đồng đầu tư.

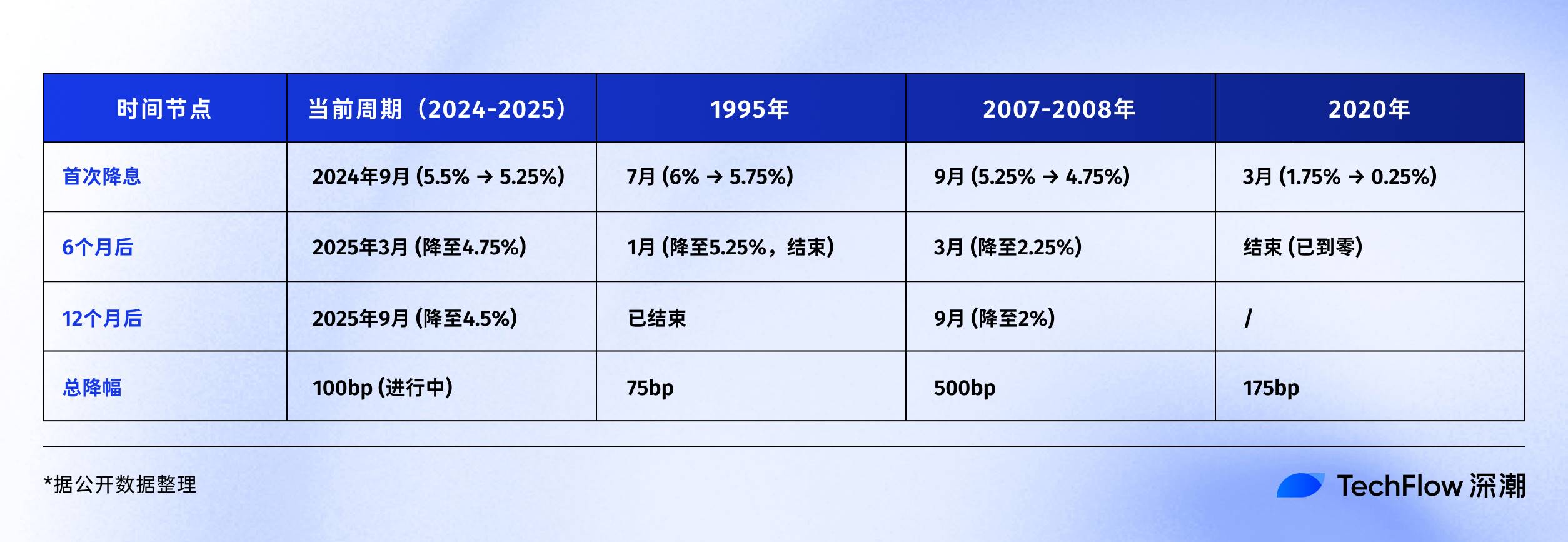

Vào lúc 2 giờ sáng ngày 18 tháng 9 theo giờ Bắc Kinh, Fed sẽ công bố quyết định lãi suất mới nhất. Kể từ lần cắt giảm lãi suất tháng 9 năm ngoái, đây đã là cuộc họp chính sách tiền tệ thứ 5. Thị trường dự đoán lãi suất sẽ giảm thêm 25 điểm cơ bản, từ mức hiện tại 4,5% xuống còn 4,25%.

Một năm trước, tất cả đều đang chờ đợi chu kỳ cắt giảm lãi suất bắt đầu. Hiện tại, chúng ta đã đi được nửa chặng đường của chu kỳ này.

Tại sao mọi người đều đang chờ "quyết định cuối cùng" này? Bởi vì lịch sử cho thấy, sau khi Fed bước vào kênh cắt giảm lãi suất, các loại tài sản thường đón một đợt tăng giá mạnh.

Vậy lần cắt giảm lãi suất này, Bitcoin sẽ đi về đâu? Cổ phiếu và vàng sẽ phản ứng ra sao?

Nhìn lại các chu kỳ cắt giảm lãi suất của Fed trong 30 năm qua, có thể chúng ta sẽ tìm được câu trả lời từ dữ liệu lịch sử.

Chúng ta đang đứng ở điểm khởi đầu của chu kỳ cắt giảm lãi suất nào?

Trong lịch sử, việc Fed cắt giảm lãi suất chưa bao giờ là một hành động đơn giản.

Đôi khi, cắt giảm lãi suất giống như một liều thuốc kích thích kinh tế, thị trường lập tức tăng mạnh; nhưng đôi khi nó lại là dấu hiệu báo trước cơn bão, ám chỉ rằng khủng hoảng lớn hơn đang đến gần, và giá tài sản không nhất thiết phải tăng theo.

Năm 1995: Cắt giảm lãi suất phòng ngừa.

Chủ tịch Fed thời điểm đó, ông Greenspan, đối mặt với một "nỗi lo hạnh phúc": tăng trưởng kinh tế ổn định, nhưng có dấu hiệu quá nóng. Vì vậy, ông chọn phương án "cắt giảm lãi suất phòng ngừa", giảm từ 6% xuống 5,25%, tổng cộng chỉ 75 điểm cơ bản.

Kết quả? Thị trường chứng khoán Mỹ khởi đầu 5 năm bò bull rực rỡ nhất thời đại Internet, chỉ số Nasdaq tăng gấp 5 lần trong 5 năm tiếp theo. Một ví dụ điển hình về hạ cánh mềm.

Năm 2007: Cắt giảm lãi suất cứu trợ.

Giống như bộ phim "The Big Short" mô tả, xu hướng khủng hoảng nợ dưới chuẩn đã xuất hiện, nhưng rất ít người nhận thức được quy mô cơn bão. Tháng 9 năm đó, khi Fed bắt đầu cắt giảm lãi suất từ 5,25%, thị trường vẫn đang ăn mừng, chỉ số S&P 500 vừa lập kỷ lục mới.

Nhưng kịch bản sau đó thì ai cũng biết: Lehman Brothers sụp đổ, khủng hoảng tài chính toàn cầu xảy ra, Fed buộc phải giảm lãi suất từ 5,25% xuống 0,25% trong vòng 15 tháng, giảm tới 500 điểm cơ bản. Cuộc giải cứu đến quá muộn này vẫn không ngăn được nền kinh tế rơi vào suy thoái nghiêm trọng nhất kể từ Đại suy thoái.

Năm 2020: Cắt giảm lãi suất do hoảng loạn.

Con "thiên nga đen" không ai lường trước – đại dịch Covid ập đến. Ngày 3 tháng 3 và 15 tháng 3, Fed hai lần cắt giảm khẩn cấp, từ 1,75% xuống trực tiếp 0,25% trong vòng 10 ngày. Đồng thời mở rộng chương trình nới lỏng định lượng (QE) vô hạn, bảng cân đối kế toán từ 4 nghìn tỷ USD vọt lên 9 nghìn tỷ USD.

Mức độ bơm tiền chưa từng có này tạo nên cảnh tượng kỳ ảo nhất trong lịch sử tài chính: kinh tế thực đình trệ, nhưng tài sản tài chính lại ăn mừng. Bitcoin tăng từ 3.800 USD hồi tháng 3/2020 lên 69.000 USD vào tháng 11/2021, tăng hơn 17 lần.

Nhìn lại ba mô hình cắt giảm lãi suất này, bạn cũng thấy ba kết quả tương tự nhau nhưng quá trình khác biệt rõ rệt:

-

Cắt giảm phòng ngừa: giảm nhẹ, kinh tế hạ cánh mềm, tài sản tăng ổn định

-

Cắt giảm cứu trợ: giảm mạnh, kinh tế hạ cánh cứng, tài sản giảm trước rồi mới tăng

-

Cắt giảm do hoảng loạn: giảm khẩn cấp, biến động cực đoan, tài sản đảo chiều hình chữ V

Vậy năm 2025, chúng ta đang đứng ở đầu kịch bản nào?

Xét về dữ liệu, hiện tại giống hơn với mô hình cắt giảm phòng ngừa năm 1995. Tỷ lệ thất nghiệp 4,1%, không cao; GDP vẫn tăng trưởng, chưa suy thoái; lạm phát giảm từ đỉnh 9% năm 2022 xuống khoảng 3%.

Nhưng cũng có vài chi tiết đáng lo ngại cần lưu ý:

Thứ nhất, lần này thị trường chứng khoán đã ở mức cao kỷ lục, S&P 500 đã tăng hơn 20% trong năm nay.

Xét theo lịch sử, năm 1995 khi cắt giảm lãi suất, thị trường chứng khoán vừa phục hồi từ đáy; còn năm 2007 khi cắt giảm, thị trường đang ở đỉnh cao, sau đó sụp đổ. Thứ hai, tỷ lệ nợ chính phủ Mỹ trên GDP đạt 123%, vượt xa mức 64% của năm 2007, điều này cũng hạn chế khả năng kích thích tài khóa.

Nhưng dù là mô hình nào, có một điều chắc chắn: cổng thanh khoản sắp được mở ra.

Kịch bản thị trường tiền mã hóa trong chu kỳ cắt giảm lãi suất

Lần này, khi Fed lại mở van thanh khoản, thị trường tiền mã hóa sẽ diễn ra điều gì?

Để trả lời câu hỏi này, chúng ta cần hiểu rõ chuyện gì đã xảy ra với thị trường tiền mã hóa trong chu kỳ cắt giảm lãi suất trước.

Từ 2019 đến 2020, khi một thị trường vốn hóa chỉ 200 tỷ USD đột ngột đón dòng thanh khoản nghìn tỷ, quá trình tăng giá của tài sản không diễn ra ngay lập tức.

-

Chu kỳ 2019: Tiếng sấm lớn, mưa nhỏ

Ngày 31 tháng 7, Fed cắt giảm lãi suất lần đầu tiên trong 10 năm. Với thị trường tiền mã hóa lúc đó, đây lẽ ra là tin cực kỳ tích cực.

Điều thú vị là, Bitcoin dường như đã biết trước thông tin. Cuối tháng 6, Bitcoin tăng từ 9.000 USD, đến giữa tháng 7 đã chạm 13.000 USD. Thị trường đang cá cược rằng cắt giảm lãi suất sẽ mang đến một bull run mới.

Nhưng khi sự kiện thực sự diễn ra, diễn biến lại bất ngờ. Ngày 31/7, Bitcoin dao động quanh mức 12.000 USD, sau đó không tăng mà còn giảm. Tháng 8跌破 10.000 USD, đến tháng 12 đã tụt về khoảng 7.000 USD.

Tại sao lại như vậy? Nhìn lại, có thể do vài nguyên nhân.

Thứ nhất, mức cắt giảm 75 điểm cơ bản khá ôn hòa, thanh khoản bơm ra có hạn. Thứ hai, thị trường tiền mã hóa vừa thoát khỏi thị trường gấu 2018, niềm tin nhà đầu tư còn yếu.

Quan trọng nhất, các tổ chức truyền thống vẫn đang quan sát, dòng tiền từ đợt cắt giảm này chủ yếu chảy vào thị trường chứng khoán, S&P 500同期 tăng gần 10%.

-

Chu kỳ 2020: Siêu tàu lượn sau thảm họa 312

Tuần đầu tháng 3, thị trường đã cảm nhận được mùi khủng hoảng. Ngày 3/3, Fed cắt giảm khẩn cấp 50 điểm cơ bản, Bitcoin không những không tăng mà còn giảm từ 8.800 USD xuống 8.400 USD. Logic thị trường: cắt giảm khẩn cấp = kinh tế có vấn đề lớn = chạy trước là an toàn.

Tuần tiếp theo là thời khắc tăm tối nhất của thị trường tiền mã hóa. Ngày 12/3, Bitcoin từ 8.000 USD lao thẳng xuống 3.800 USD, giảm hơn 50% trong 24 giờ. Ethereum còn tệ hơn, từ 240 USD giảm xuống 90 USD.

Thảm họa "312" kinh điển trở thành ký ức chấn thương tập thể của thị trường tiền mã hóa.

Đợt giảm giá này thực chất là một phần của cuộc khủng hoảng thanh khoản toàn cầu. Trong bối cảnh hoảng loạn dịch bệnh, mọi tài sản đều bị bán tháo – thị trường chứng khoán ngừng giao dịch, vàng giảm, trái phiếu Mỹ cũng giảm. Nhà đầu tư bán tháo mọi thứ để lấy tiền mặt, ngay cả Bitcoin – "vàng kỹ thuật số" – cũng không tránh khỏi.

Thảm hại hơn, đòn bẩy cao trong thị trường tiền mã hóa làm gia tăng mức giảm. Trên các sàn phái sinh như BitMEX, hàng loạt lệnh long đòn bẩy 100 lần bị thanh lý, dẫn đến chuỗi thanh lý như tuyết lở. Chỉ trong vài giờ, tổng giá trị thanh lý toàn mạng lưới vượt 3 tỷ USD.

Nhưng đúng lúc mọi người nghĩ rằng thị trường sẽ về 0, bước ngoặt xuất hiện.

Ngày 15/3, Fed tuyên bố giảm lãi suất về 0-0,25%, đồng thời khởi động chương trình QE 700 tỷ USD. Ngày 23/3, Fed tung chiêu "QE vô hạn". Sau khi tạo đáy ở 3.800 USD, Bitcoin bắt đầu đợt phục hồi史詩级:

-

13/3/2020: 3.800 USD (đáy)

-

Tháng 5/2020: 10.000 USD (tăng 160% trong 2 tháng)

-

Tháng 10/2020: 13.000 USD (tăng 240% trong 7 tháng)

-

Tháng 12/2020: 29.000 USD (tăng 660% trong 9 tháng)

-

Tháng 4/2021: 64.000 USD (tăng 1580% trong 13 tháng)

-

Tháng 11/2021: 69.000 USD (tăng 1715% trong 20 tháng)

Không chỉ Bitcoin, toàn bộ thị trường tiền mã hóa đều ăn mừng. Ethereum tăng từ 90 USD lên đỉnh 4.800 USD, tăng 53 lần. Nhiều token DeFi tăng hàng trăm lần. Tổng vốn hóa thị trường tiền mã hóa tăng từ 150 tỷ USD tháng 3/2020 lên 3 nghìn tỷ USD tháng 11/2021.

So sánh 2019 và 2020, cùng là cắt giảm lãi suất, tại sao phản ứng thị trường lại khác biệt hoàn toàn?

Nhìn lại, câu trả lời rất đơn giản: cường độ cắt giảm lãi suất quyết định quy mô dòng tiền.

Năm 2020, lãi suất giảm trực tiếp về 0 và kèm theo QE vô hạn, tương đương mở van bơm tiền. Bảng cân đối kế toán của Fed tăng từ 4 nghìn tỷ lên 9 nghìn tỷ USD, 5 nghìn tỷ USD thanh khoản đột ngột xuất hiện trên thị trường.

Dù chỉ 1% chảy vào thị trường tiền mã hóa, đó cũng là 50 tỷ USD – bằng một phần ba tổng vốn hóa toàn thị trường đầu 2020.

Hơn nữa, tâm lý nhà đầu tư năm 2020 trải qua chuyển biến từ cực kỳ hoảng loạn sang cực kỳ tham lam. Tháng 3, mọi người đều bán tháo tài sản để lấy tiền mặt; đến cuối năm, ai cũng đi vay tiền mua tài sản. Sự biến động tâm lý dữ dội này khuếch đại biên độ tăng/giảm giá.

Quan trọng hơn, các tổ chức cũng đã tham gia.

MicroStrategy bắt đầu mua Bitcoin từ tháng 8/2020, tích lũy hơn 100.000 BTC. Tesla công bố mua 1,5 tỷ USD Bitcoin vào tháng 2/2021. Lượng nắm giữ của Grayscale Bitcoin Trust (GBTC) tăng từ 200.000 BTC đầu năm 2020 lên 650.000 BTC cuối năm.

Các tổ chức không chỉ mang lại tiền thật, mà còn tạo hiệu ứng bảo chứng.

-

2025, lịch sử lặp lại?

Xét về biên độ cắt giảm lãi suất, thị trường dự kiến giảm 25 điểm cơ bản vào ngày 17/9, đây mới chỉ là khởi đầu. Nếu dựa theo dữ liệu kinh tế hiện tại, toàn bộ chu kỳ cắt giảm (trong 12-18 tháng tới) có thể tích lũy giảm 100-150 điểm cơ bản, lãi suất cuối cùng có thể về khoảng 3,0-3,5%. Biên độ này nằm giữa 2019 (75 điểm) và 2020 (giảm về 0).

Xét về vị trí thị trường, Bitcoin hiện đang ở vùng cao kỷ lục 115.000 USD, không còn nhiều dư địa tăng như tháng 3/2020. Nhưng ngược lại, cũng không phải mới thoát thị trường gấu như 2019, tâm lý thị trường tương đối vững.

Xét về mức độ tham gia của tổ chức, việc phê duyệt ETF Bitcoin là bước ngoặt. Năm 2020, tổ chức chỉ mua thăm dò, nay đã có công cụ đầu tư chuẩn hóa. Nhưng tổ chức cũng thông minh hơn, sẽ không FOMO mua đỉnh như giai đoạn 2020-2021.

Có lẽ, từ 2024-2025 chúng ta sẽ thấy kịch bản thứ ba, không nhạt như 2019, cũng không cuồng nhiệt như 2020, mà là một kiểu "phồn vinh hợp lý". Bitcoin có thể sẽ không tăng 17 lần nữa, nhưng logic tăng ổn định khi cổng thanh khoản mở ra là thuyết phục hơn.

Điều quan trọng còn phụ thuộc vào các tài sản khác. Nếu cổ phiếu và vàng cùng tăng, dòng tiền sẽ bị phân tán.

Diễn biến tài sản truyền thống trong chu kỳ cắt giảm lãi suất

Chu kỳ cắt giảm lãi suất không chỉ ảnh hưởng đến thị trường tiền mã hóa, diễn biến của các tài sản truyền thống cũng rất đáng chú ý.

Với nhà đầu tư tiền mã hóa, việc hiểu rõ mô hình biểu hiện lịch sử của các tài sản này là cực kỳ quan trọng. Bởi vì chúng vừa là nguồn vốn, vừa là đối thủ cạnh tranh.

Cổ phiếu Mỹ: Không phải mọi chu kỳ cắt giảm đều tạo ra bull market

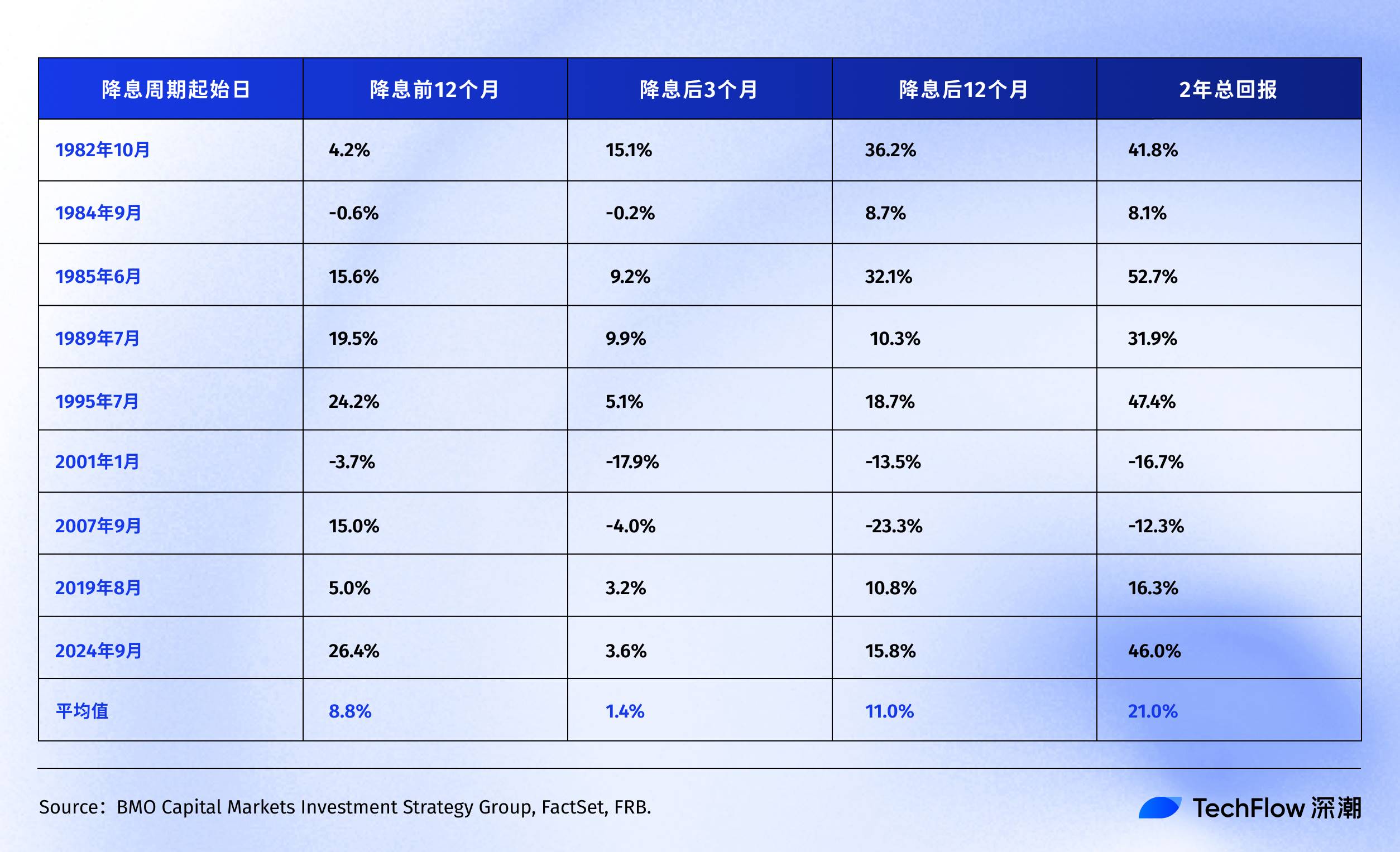

Theo nghiên cứu của BMO dữ liệu, chúng ta có thể thấy biểu hiện chi tiết của S&P 500 trong các chu kỳ cắt giảm lãi suất suốt hơn 40 năm qua:

Lịch sử cho thấy, chỉ số S&P 500 trong vòng 12-24 tháng sau lần đầu hoặc tái khởi động cắt giảm lãi suất của Fed, đa số đều ghi nhận lợi nhuận dương.

Điều thú vị là, nếu loại bỏ hai sự kiện "thiên nga đen" bong bóng công nghệ (2001) và khủng hoảng tài chính (2007), lợi nhuận trung bình của S&P 500 trước và sau cắt giảm lãi suất sẽ cao hơn.

Điều này chính xác nói lên vấn đề: lợi nhuận trung bình của S&P 500 chỉ là tham khảo, biểu hiện thực tế của thị trường chứng khoán sau cắt giảm lãi suất hoàn toàn phụ thuộc vào nguyên nhân. Nếu là cắt giảm phòng ngừa như 1995, mọi người đều hài lòng; nếu là cắt giảm cứu hỏa (như khủng hoảng 2007), thị trường cũng giảm trước rồi mới tăng, quá trình cực kỳ đau đớn.

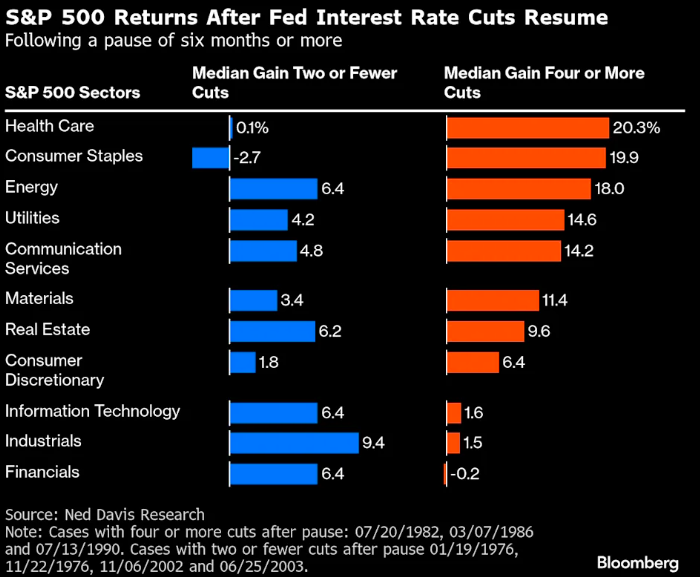

Nếu xét sâu hơn về cấu trúc cổ phiếu và ngành, nghiên cứu của Ned Davis Research cho thấy các nhóm phòng thủ trong S&P 500 biểu hiện tốt hơn trong các chu kỳ cắt giảm lãi suất:

-

Trong bốn chu kỳ khi kinh tế tương đối mạnh, Fed chỉ cắt giảm một đến hai lần, các nhóm chu kỳ như tài chính và công nghiệp biểu hiện tốt hơn thị trường chung.

-

Nhưng trong các chu kỳ kinh tế yếu hơn, cần cắt giảm mạnh bốn lần trở lên, nhà đầu tư thiên về các nhóm phòng thủ, lợi nhuận trung vị cao nhất thuộc về y tế và tiêu dùng thiết yếu, lần lượt đạt 20,3% và 19,9%. Trong khi cổ phiếu công nghệ được mong đợi lại chỉ có 1,6%.

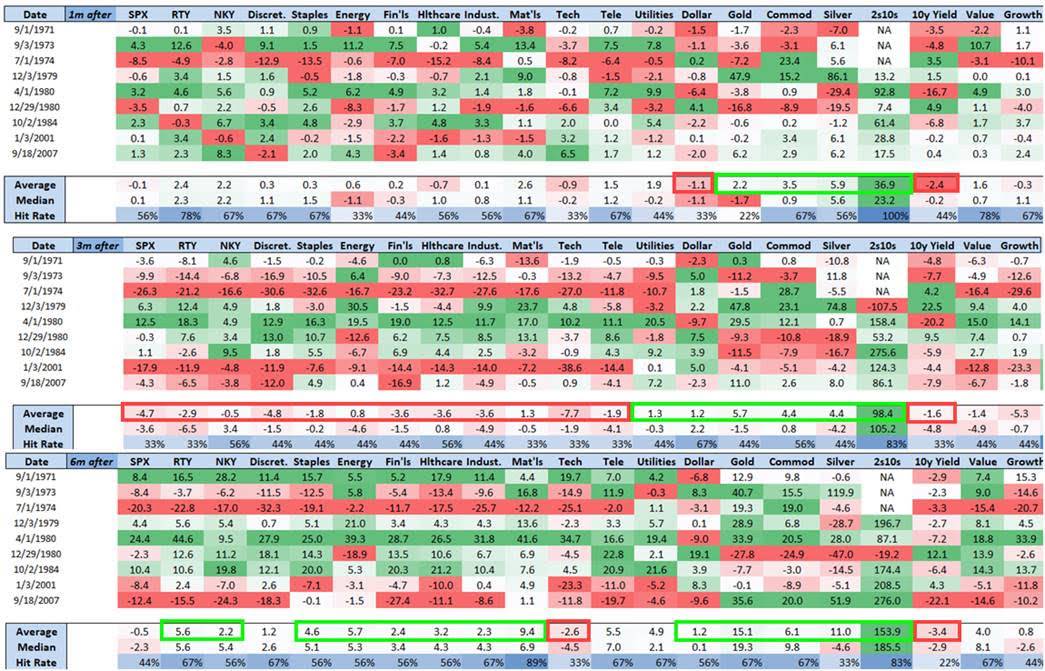

Hơn nữa, theo nghiên cứu của Nomura nghiên cứu, sau 3 tháng cắt giảm 50 điểm cơ bản, S&P 500 hầu như không đổi, nhưng chỉ số Russell 2000 (cổ phiếu vốn hóa nhỏ) trung bình tăng 5,6%.

Điều này cũng hợp lý. Các công ty nhỏ nhạy cảm hơn với lãi suất, chi phí vay cao, nên cải thiện cận biên lớn hơn khi lãi suất giảm. Hơn nữa, cổ phiếu vốn hóa nhỏ thường đại diện cho "sự ưa mạo hiểm", khi chúng bắt đầu vượt trội thị trường, nghĩa là tâm lý đang chuyển sang lạc quan.

Quay lại hiện tại, kể từ lần cắt giảm lãi suất tháng 9/2024:

-

S&P 500: từ 5.600 điểm lên 6.500 điểm (+16%)

-

Nasdaq: từ 17.000 điểm lên 22.000 điểm (+30%)

So với dữ liệu lịch sử, mức tăng 16% theo năm hiện tại đã vượt mức trung bình 11% sau các lần cắt giảm lãi suất của Fed. Và tín hiệu quan trọng hơn là Nasdaq tăng gần gấp đôi S&P 500. Điều này khá hiếm trong các chu kỳ cắt giảm lãi suất trước, khi S&P 500 đã ở mức cao kỷ lục trước khi cắt giảm.

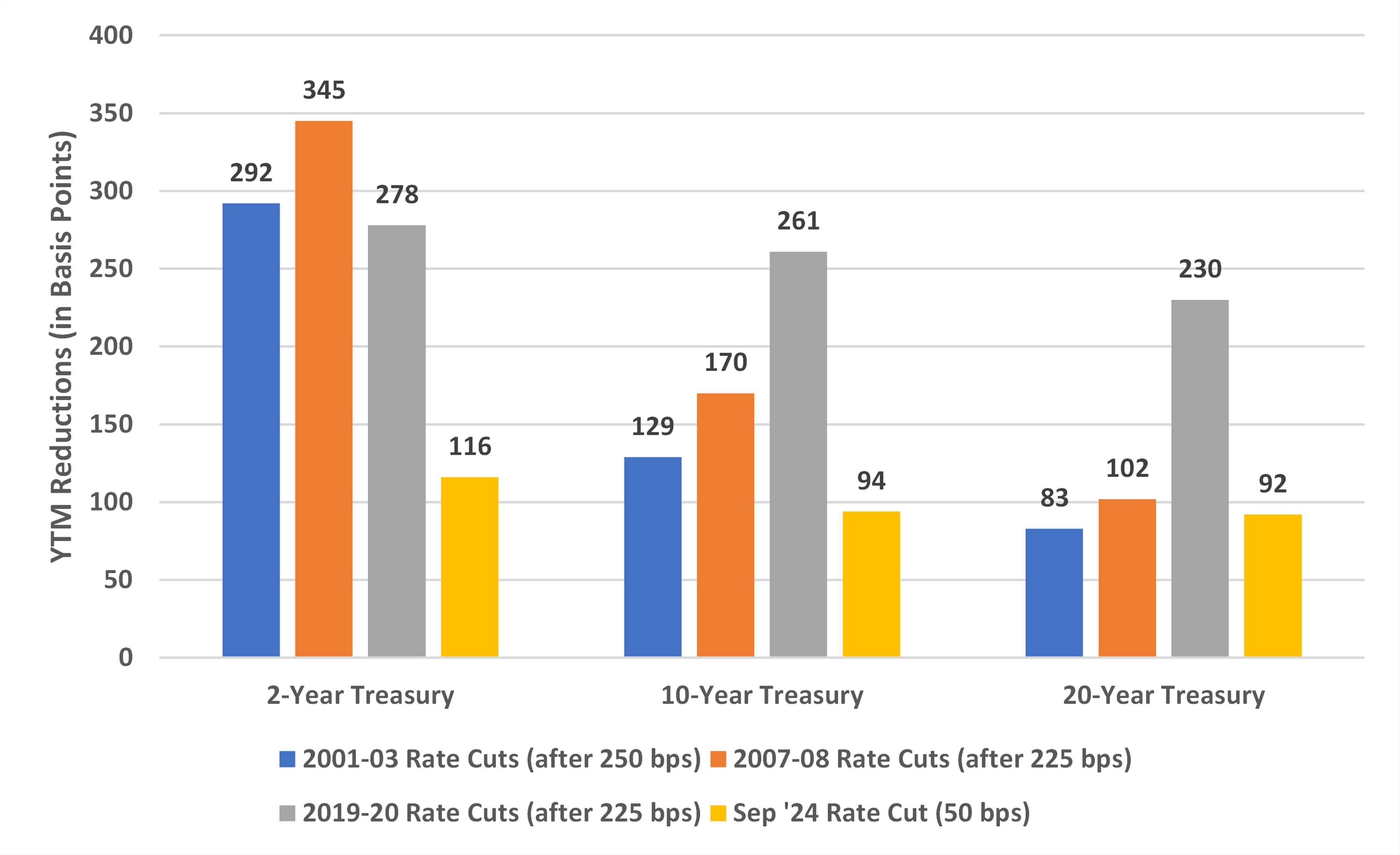

Thị trường trái phiếu: ổn định nhất nhưng cũng nhàm chán nhất

Trái phiếu là tài sản "thành thật" nhất trong chu kỳ cắt giảm lãi suất. Fed cắt giảm lãi suất, lợi suất trái phiếu giảm, giá trái phiếu tăng, gần như không có ngoại lệ.

Theo phân tích của Bondsavvy phân tích, mức giảm lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm trong các chu kỳ cắt giảm lãi suất khá ổn định:

-

2001-2003: giảm 129 điểm cơ bản

-

2007-2008: giảm 170 điểm cơ bản

-

2019-2020: giảm 261 điểm cơ bản (thời kỳ đặc biệt do dịch bệnh)

Tại sao 2019-2020 giảm mạnh đến vậy? Vì Fed không chỉ giảm lãi suất về 0 mà còn thực hiện "QE vô hạn", trực tiếp mua trái phiếu, ép lợi suất xuống thấp nhân tạo. Thao tác phi thường này sẽ không xảy ra trong chu kỳ cắt giảm lãi suất thông thường.

-

Tiến triển của chu kỳ hiện tại

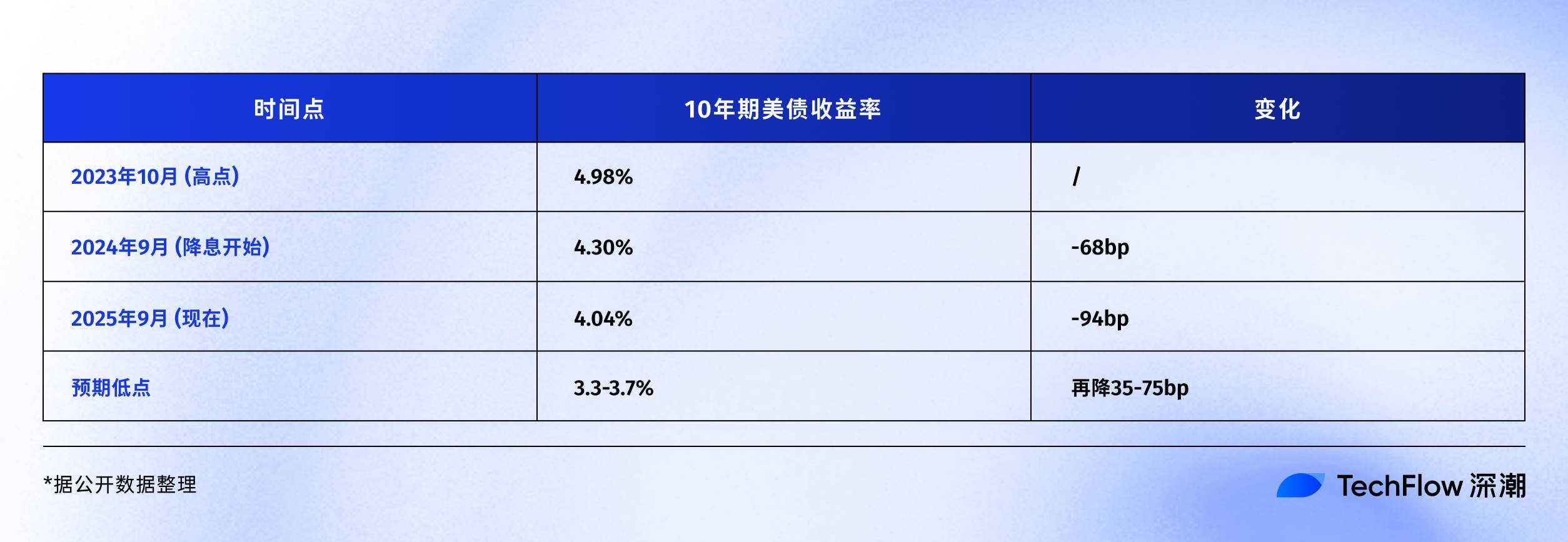

Theo kinh nghiệm 2001 và 2007, tổng mức giảm lợi suất trái phiếu kho bạc kỳ hạn 10 năm nên nằm trong khoảng 130-170 điểm cơ bản. Hiện tại đã giảm 94 điểm, có thể còn dư địa 35-75 điểm.

Chuyển đổi ra giá, nếu lợi suất trái phiếu kỳ hạn 10 năm giảm thêm 50 điểm về khoảng 3,5%, nhà đầu tư nắm giữ trái phiếu này có thể thu được lợi nhuận vốn khoảng 5%. Đây là mức tốt với nhà đầu tư trái phiếu, nhưng với các game thủ crypto quen lãi suất tăng gấp đôi, có thể thấy lợi nhuận thấp.

Tuy nhiên, với nhà đầu tư tài sản rủi ro, trái phiếu đóng vai trò như "neo" của chi phí vốn. Nếu thấy lợi suất trái phiếu chính phủ giảm mạnh mà lợi suất trái phiếu doanh nghiệp không giảm mà còn tăng, điều đó cho thấy thị trường đang tìm kiếm tài sản an toàn. Lúc này, khả năng Bitcoin và các tài sản rủi ro khác bị bán tháo sẽ cao hơn.

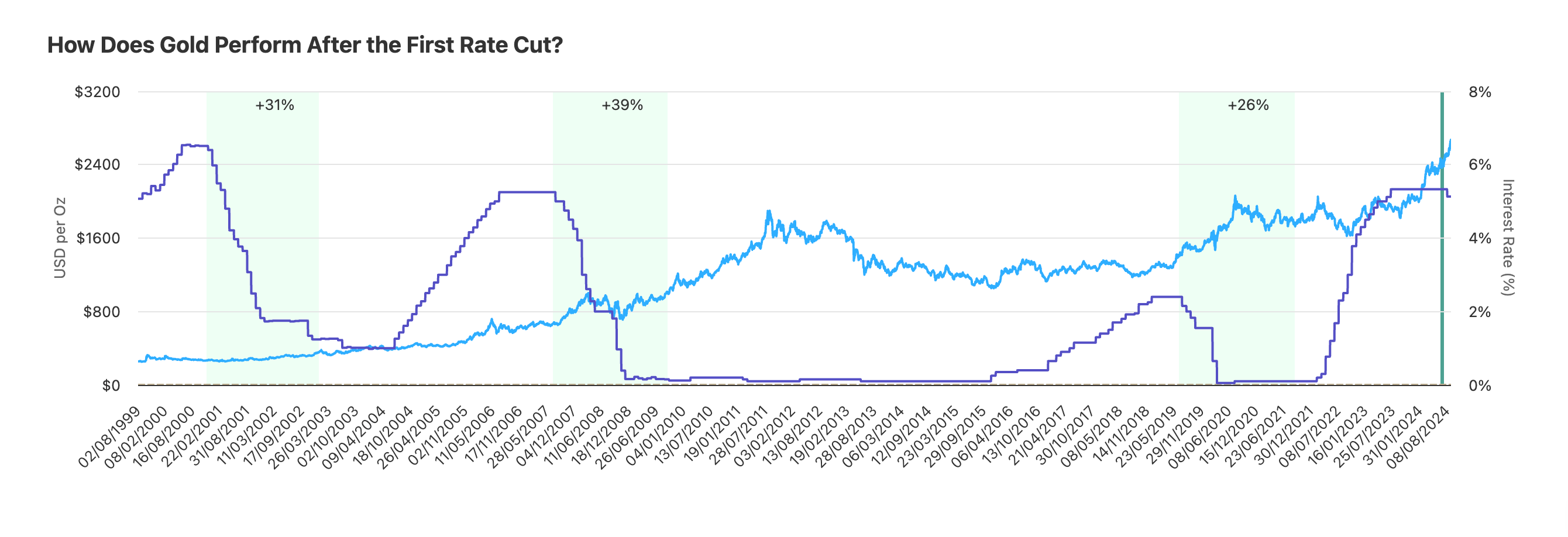

Vàng: Người chiến thắng ổn định trong chu kỳ cắt giảm lãi suất

Vàng có lẽ là tài sản "hiểu rõ" Fed nhất. Trong vài thập kỷ qua, gần như mỗi chu kỳ cắt giảm lãi suất, vàng đều không làm ai thất vọng.

Theo nghiên cứu của Auronum nghiên cứu, biểu hiện của vàng trong ba chu kỳ cắt giảm lãi suất gần nhất:

-

Chu kỳ 2001: tăng 31% trong 24 tháng

-

Chu kỳ 2007: tăng 39% trong 24 tháng

-

Chu kỳ 2019: tăng 26% trong 24 tháng

Trung bình, sau 2 năm cắt giảm lãi suất, vàng tăng khoảng 32%. Mức lợi nhuận này không kích thích như Bitcoin, nhưng thắng ở sự ổn định. Cả ba lần đều có lợi nhuận dương, không ngoại lệ.

-

Chu kỳ hiện tại: Biểu hiện vượt kỳ vọng

Tăng 41% trong một năm, đã vượt qua mọi biểu hiện cùng kỳ trong lịch sử. Tại sao mạnh đến vậy?

Thứ nhất, ngân hàng trung ương đua mua. Năm 2024, các ngân hàng trung ương toàn cầu mua hơn 1.000 tấn vàng, mức cao kỷ lục. Trung Quốc, Nga, Ấn Độ đều đang tăng dự trữ. Bởi vì họ không muốn giữ toàn bộ dự trữ ngoại hối bằng đô la, còn gọi là "phi đô la hóa".

Thứ hai, rủi ro địa chính trị. Khủng hoảng Ukraine và xung đột Trung Đông khiến cục diện thế giới ngày càng bất ổn, giá vàng ngày càng bao gồm "phí chiến tranh".

Thứ ba, kỳ vọng chống lạm phát. Hiện tại, nợ chính phủ Mỹ trên GDP vượt 120%, thâm hụt ngân sách 2 nghìn tỷ USD mỗi năm. Tiền từ đâu ra? Chỉ có thể in thêm. Vàng là công cụ truyền thống chống mất giá tiền tệ. Khi nhà đầu tư lo lắng về sức mua của đô la, vàng sẽ tăng. Logic này Bitcoin cũng có, nhưng thị trường vẫn tin vàng hơn.

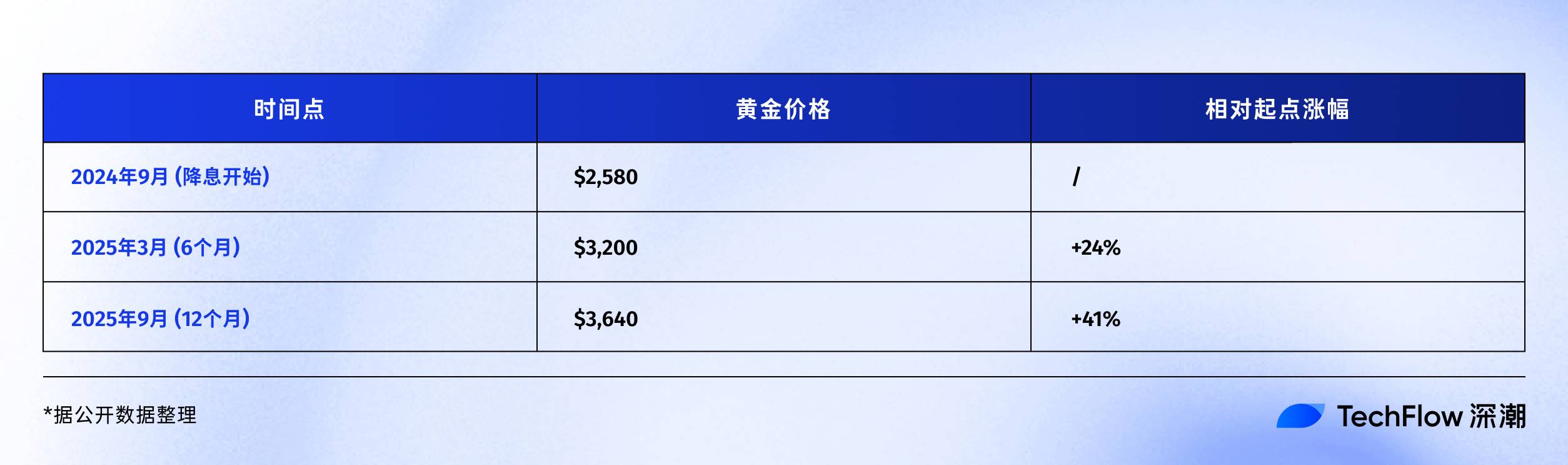

So sánh biểu hiện một năm qua:

-

Vàng: +41% ($2.580 → $3.640)

-

Bitcoin: +92% ($60.000 → $115.000)

Trên bề mặt, Bitcoin áp đảo. Nhưng xét về vốn hóa, vàng 15 nghìn tỷ so với Bitcoin 2,3 nghìn tỷ, mức tăng 41% của vàng thực tế hấp thụ lượng vốn lớn hơn. Tuy nhiên, trong lịch sử, khi vàng tăng hơn 35% trong chu kỳ cắt giảm lãi suất, thường sẽ bước vào giai đoạn điều chỉnh. Lý do rất đơn giản – cần thời gian hấp thụ lượng chốt lời.

Kết luận

Tháng 9 năm 2025, chúng ta đang đứng ở một thời điểm thú vị.

Chu kỳ cắt giảm lãi suất đã diễn ra một năm, không nhanh cũng không chậm. Bitcoin ở mức 115.000 USD, không cao cũng không thấp. Tâm lý thị trường tham lam nhưng không cuồng nhiệt, thận trọng nhưng không hoảng loạn. Trạng thái trung gian này khó phán đoán nhất, cũng thử thách sự kiên nhẫn nhất.

Kinh nghiệm lịch sử cho thấy, nửa sau của chu kỳ cắt giảm lãi suất thường hấp dẫn hơn. Sau hai lần cắt giảm cuối cùng năm 1995, thị trường chứng khoán Mỹ khởi đầu bull run Internet. Năm 2020, Bitcoin thực sự cất cánh sau nửa năm cắt giảm lãi suất.

Nếu lịch sử có vần điệu, 6-12 tháng tới có thể là cửa sổ then chốt.

Nhưng lịch sử cũng cho thấy, lần nào cũng có bất ngờ. Có thể lần này bất ngờ là AI thúc đẩy bùng nổ năng suất, lạm phát biến mất hoàn toàn, Fed có thể cắt giảm lãi suất vô hạn. Cũng có thể bất ngờ là xung đột địa chính trị leo thang, hoặc một cuộc khủng hoảng tài chính mới.

Điều duy nhất chắc chắn là bản thân sự thay đổi.

Hệ thống tiền tệ do đô la thống trị đang thay đổi, cách thức lưu trữ giá trị đang thay đổi, tốc độ chuyển dịch tài sản đang thay đổi.

Tiền mã hóa đại diện không chỉ một loại hình đầu tư, mà là một hình ảnh thu nhỏ của thời đại thay đổi này. Vì vậy, thay vì lo lắng Bitcoin sẽ lên 150.000 hay 200.000, hãy tự hỏi bản thân:

Trong bối cảnh thay đổi này, tôi đã sẵn sàng chưa?

Nếu câu trả lời là có, xin chúc mừng bạn. Chu kỳ cắt giảm lãi suất mới chỉ là khởi đầu, vở kịch thực sự vẫn còn ở phía trước.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News