Tổng kết tư vấn của Bitwise ngày 5/2: Nguyên nhân thực sự đằng sau đợt sụt giảm mạnh của Bitcoin – Các quỹ truyền thống thanh lý vị thế, thị trường tiền mã hóa chỉ bị ảnh hưởng lan tỏa

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng kết tư vấn của Bitwise ngày 5/2: Nguyên nhân thực sự đằng sau đợt sụt giảm mạnh của Bitcoin – Các quỹ truyền thống thanh lý vị thế, thị trường tiền mã hóa chỉ bị ảnh hưởng lan tỏa

Sự dễ tổn thương của các quy tắc ký quỹ trong tài chính truyền thống chính là khả năng chống chịu và phát triển mạnh mẽ (antifragility) của Bitcoin.

Tác giả: Jeff Park

Biên dịch: TechFlow

Giới thiệu của TechFlow: Jeff Park – Chuyên gia tư vấn tại Bitwise và Giám đốc Đầu tư trưởng tại ProCap – trong bài viết dài này đã phân tích lại nguyên nhân thực sự đằng sau đợt sụt giảm mạnh 13,2% của Bitcoin vào ngày 5 tháng 2. Ông cho rằng đây không phải là một đợt bán tháo do yếu tố cơ bản gây ra, mà là một vụ sụp đổ kỹ thuật chuỗi phản ứng do các quỹ đa chiến lược trong tài chính truyền thống tiến hành giải đòn bẩy, được khuếch đại bởi hiệu ứng gamma ngắn hạn (short gamma) trên thị trường quyền chọn. Dữ liệu then chốt: khối lượng giao dịch của ETF IBIT vượt mốc 10 tỷ USD – mức kỷ lục mới – trong khi dòng tiền vào ETF lại ròng dương. Phân tích này mang lại giá trị rất cao trong việc hiểu rõ mối quan hệ gắn bó sâu sắc giữa Bitcoin và thị trường tài chính truyền thống.

Ở phần bình luận phía cuối bài, tác giả cũng nhấn mạnh: Nếu bạn nắm bắt cơ hội này, thì một cơ hội tuyệt vời đang hiện hữu ngay trước mắt.

Ngày 5/2 thực tế đã xảy ra điều gì?

Khi ngày càng nhiều dữ liệu được công bố, một điều ngày càng rõ ràng: đợt bán tháo mạnh mẽ đó có liên hệ mật thiết với ETF Bitcoin và diễn ra trong ngày tồi tệ nhất của thị trường vốn.

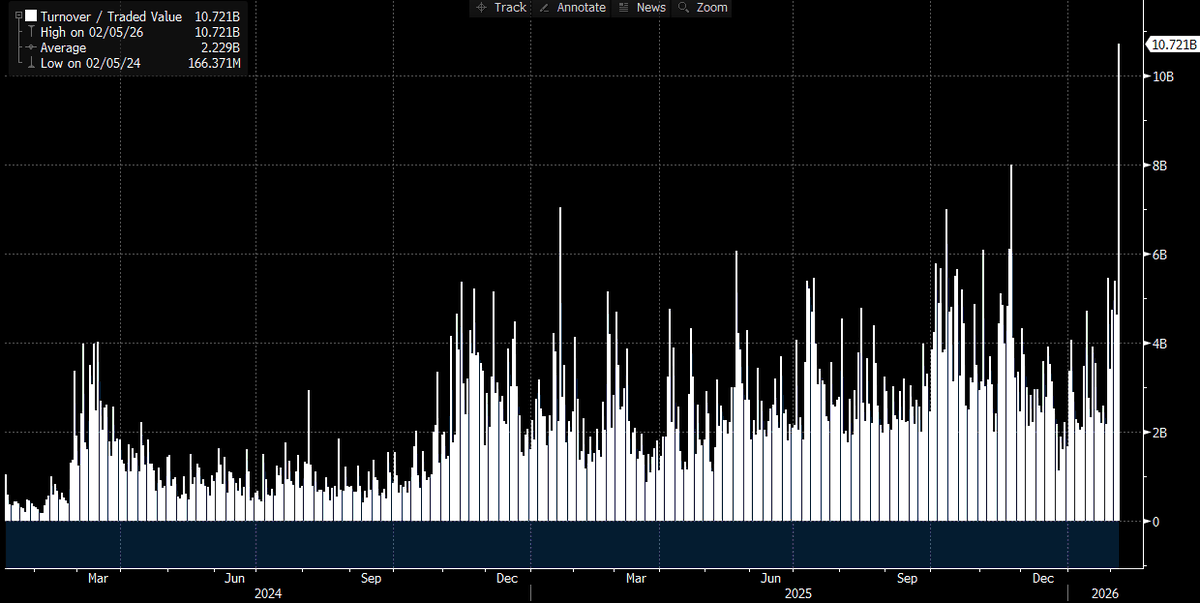

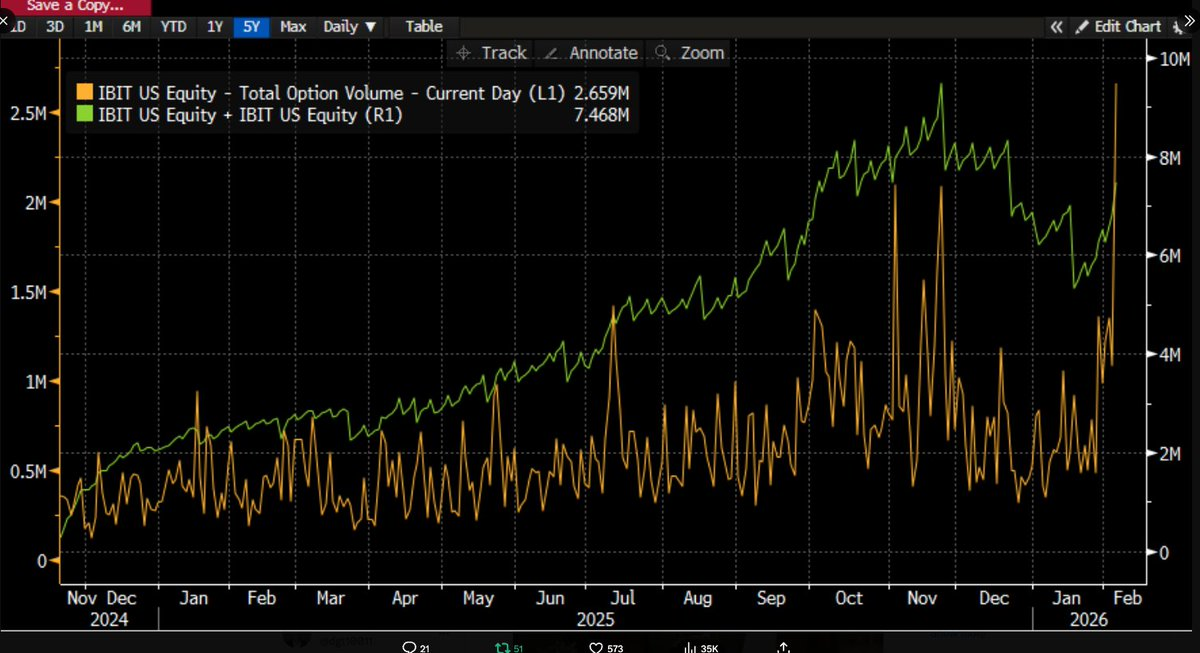

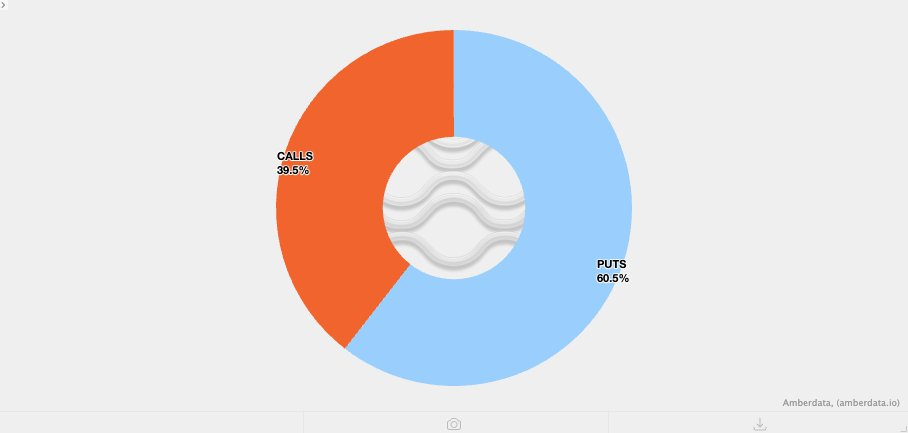

Chúng ta biết điều này như thế nào? Bởi vì IBIT đã lập kỷ lục về khối lượng giao dịch (vượt quá 10 tỷ USD – cao gấp đôi mức kỷ lục trước đó), đồng thời khối lượng giao dịch quyền chọn cũng đạt mức hợp đồng cao nhất kể từ khi ETF niêm yết. Khác biệt nhỏ so với các lần trước là hoạt động quyền chọn lần này chủ yếu xoay quanh quyền chọn bán (put), với khối lượng giao dịch rõ ràng nghiêng về phe bán. Vấn đề này sẽ được đề cập chi tiết hơn ở phần sau.

Ghi chú ảnh: Dữ liệu khối lượng giao dịch lịch sử của IBIT – ngày 5/2 đạt mức cao kỷ lục

Ghi chú ảnh: Tổng khối lượng giao dịch quyền chọn IBIT – số hợp đồng giao dịch trong ngày đạt mức cao nhất kể từ khi ETF niêm yết

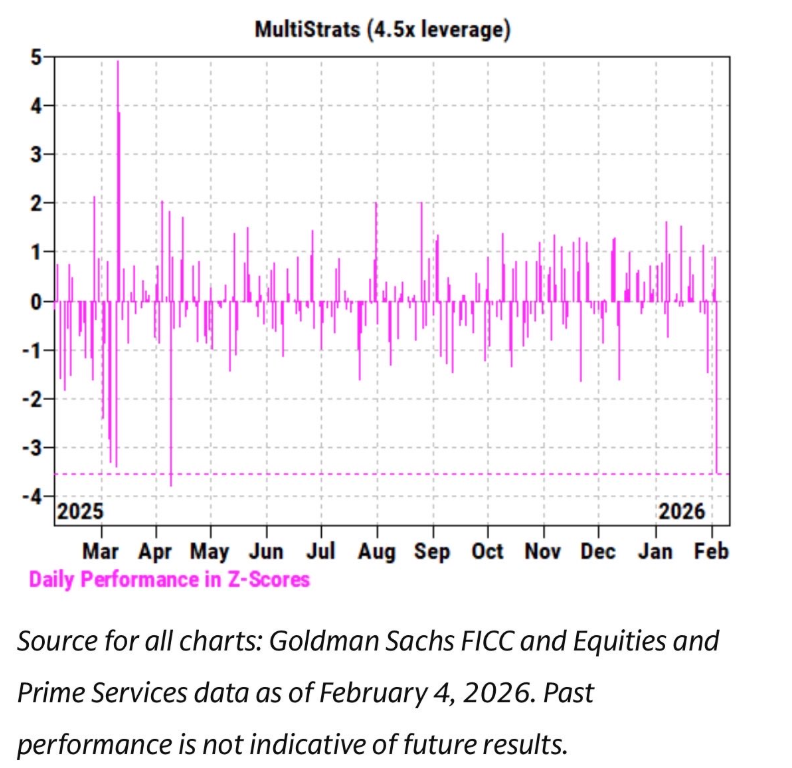

Đồng thời, diễn biến giá IBIT cùng với cổ phiếu nhóm phần mềm và các tài sản rủi ro khác trong vài tuần gần đây cho thấy mức độ tương quan cực kỳ mạnh. Dữ liệu từ bộ phận môi giới chính (Prime Brokerage – PB) của Goldman Sachs cũng cho thấy ngày 4 tháng 2 là một trong những ngày tệ nhất trong lịch sử đối với các quỹ đa chiến lược, với z-score đạt 3,5. Điều này có nghĩa gì? Đây là một sự kiện có xác suất chỉ 0,05%, hiếm gặp hơn tới 10 lần so với một sự kiện lệch chuẩn ba lần. Nói cách khác, đây là một thảm họa.

Ghi chú ảnh: Nguồn: Goldman Sachs FICC and Equities and Prime Services; dữ liệu截至 ngày 4 tháng 2 năm 2026; hiệu suất quá khứ không đại diện cho hiệu suất tương lai

Mỗi khi xảy ra sự kiện quy mô như vậy, các nhà quản lý kiểm soát rủi ro tại “Pod Shop” (các nhóm giao dịch riêng lẻ thuộc các quỹ đa chiến lược) đều lập tức nhảy vào yêu cầu mọi người cắt giảm vị thế một cách vô điều kiện. Điều này lý giải vì sao ngày 5 tháng 2 cũng trở thành một ngày “thảm sát”.

Sự bất thường trong dòng tiền vào IBIT

Xét về khối lượng giao dịch kỷ lục và diễn biến giá ngày hôm đó (giảm 13,2%), chúng ta dự kiến sẽ chứng kiến dòng tiền rút ròng. Tham chiếu dữ liệu lịch sử: ngày 30 tháng 1, IBIT giảm 5,8% so với ngày liền trước và ghi nhận mức rút ròng kỷ lục là -530 triệu USD; ngày 4 tháng 2, trong bối cảnh tiếp tục giảm, dòng tiền rút ròng đạt -370 triệu USD. Theo logic này, mức rút ròng từ 500 đến 1 tỷ USD trông hoàn toàn hợp lý.

Nhưng thực tế lại hoàn toàn ngược lại: chúng ta chứng kiến dòng tiền mua ròng trên diện rộng: IBIT tăng khoảng 6 triệu đơn vị chứng chỉ quỹ, tổng tài sản quản lý (AUM) tăng hơn 230 triệu USD. Các ETF khác cũng ghi nhận dòng tiền vào, tổng cộng vượt 300 triệu USD và vẫn đang tiếp tục tăng.

Điều này khá khó hiểu. Bạn có thể viện dẫn rằng sự phục hồi mạnh mẽ vào ngày 6 tháng 2 đã làm giảm bớt một phần dòng tiền rút, nhưng để biến nó thành dòng tiền mua ròng thì lại là chuyện hoàn toàn khác. Điều này cho thấy nhiều yếu tố đang vận hành đồng thời, song chúng lại không hướng tới một câu chuyện duy nhất.

Dựa trên thông tin hiện có, có thể đưa ra một số giả thuyết:

- Đợt bán tháo Bitcoin đã kích hoạt một danh mục đầu tư hoặc chiến lược đa tài sản không thuần túy xuất phát từ lĩnh vực tiền mã hóa (có thể là các quỹ phòng hộ đa chiến lược nêu trên, hoặc các danh mục mô hình do BlackRock vận hành, cân nhắc phân bổ giữa IBIT và IGV, và tự động tái cân bằng sau biến động mạnh)

- Tốc độ gia tăng bán tháo Bitcoin có liên hệ chặt chẽ với thị trường quyền chọn, đặc biệt là theo chiều hướng giảm

- Việc bán tháo không dẫn đến dòng tiền thực sự rời khỏi tài sản Bitcoin, nghĩa là phần lớn hoạt động do các nhà tạo lập thị trường (market maker) và thương nhân chủ đạo – những giao dịch “giấy” này về tổng thể đều được phòng ngừa rủi ro (hedged)

Giả thuyết của tôi

Dựa trên những thực tế nêu trên, tôi đưa ra các giả thuyết sau:

- Chất xúc tác là việc giải đòn bẩy trên diện rộng của các quỹ/danh mục đa tài sản. Nguyên nhân là mức độ tương quan suy giảm giữa các tài sản rủi ro đã đạt đến mức bất thường về mặt thống kê.

- Điều này dẫn đến việc giải đòn bẩy mạnh mẽ đối với Bitcoin, song phần lớn rủi ro Bitcoin thực tế là các vị thế phòng ngừa rủi ro “delta trung tính”. Ví dụ như giao dịch chênh lệch giá (basis trading), giao dịch giá trị tương đối (so sánh với cổ phiếu ngành tiền mã hóa), v.v., những giao dịch này thường được các nhà tạo lập thị trường phòng ngừa phần delta còn dư.

- Việc giải đòn bẩy đã kích hoạt hiệu ứng gamma ngắn hạn (short gamma), tạo ra hiệu ứng gia tốc kép theo chiều giảm. Các nhà tạo lập thị trường buộc phải bán IBIT, nhưng do áp lực bán quá mạnh, họ buộc phải bán khống Bitcoin ngay cả khi không còn hàng tồn kho. Thực tế này vô tình tạo ra thêm hàng tồn kho mới, từ đó làm giảm đáng kể dòng tiền rút ròng dự kiến ban đầu.

- Sau đó, vào ngày 6 tháng 2, dòng tiền vào IBIT chuyển sang dương, khi có những nhà mua (loại nhà mua cụ thể vẫn chưa xác định rõ) tận dụng mức giá thấp để mua vào, từ đó tiếp tục bù đắp cho dòng tiền rút ròng nhỏ vốn có thể xảy ra.

Bắt đầu từ mối tương quan với cổ phiếu phần mềm

Tôi nghiêng về giả thuyết chất xúc tác bắt nguồn từ việc bán tháo cổ phiếu phần mềm, bởi vì mức độ tương quan thậm chí còn mở rộng sang vàng. Hãy xem hai biểu đồ dưới đây:

[Ảnh: Biểu đồ tương quan GLD vs IBIT (ảnh chụp màn hình Bloomberg Terminal)]

Ghi chú ảnh: So sánh diễn biến giá GLD (ETF vàng) và IBIT

[Ảnh: Biểu đồ tương quan IGV vs IBIT (ảnh chụp màn hình Bloomberg Terminal)]

Ghi chú ảnh: So sánh diễn biến giá IGV (ETF phần mềm) và IBIT

Với tôi, điều này hoàn toàn hợp lý. Vàng về cơ bản không phải là tài sản được các quỹ đa chiến lược dùng để giao dịch ký quỹ, nhưng có thể là một phần trong các danh mục mô hình của các cố vấn đầu tư được đăng ký (RIA). Do đó, điều này củng cố thêm giả thuyết rằng tâm điểm sự kiện khả năng cao nằm ở các quỹ đa chiến lược.

Sự sụp đổ của giao dịch chênh lệch giá trên CME

Điều này dẫn đến điểm thứ hai: việc giải đòn bẩy mạnh mẽ bao gồm cả các rủi ro Bitcoin đã được phòng ngừa. Lấy ví dụ về giao dịch chênh lệch giá trên sàn CME – loại giao dịch được ưa chuộng nhất tại các “Pod Shop”:

[Ảnh: Bảng dữ liệu chênh lệch giá BTC trên CME (30/60/90/120 ngày)] Ghi chú ảnh: Dữ liệu chênh lệch giá BTC trên CME từ ngày 26 tháng 1 đến ngày 6 tháng 2; cảm ơn @dlawant đã cung cấp

Nhìn vào tập dữ liệu đầy đủ sẽ thấy — chênh lệch giá kỳ hạn gần tăng vọt từ 3,3% vào ngày 5/2 lên 9% vào ngày 6/2. Đây là một trong những mức tăng đột biến lớn nhất mà chúng ta từng ghi nhận kể từ khi ETF niêm yết, về cơ bản xác nhận điều đã xảy ra: các giao dịch chênh lệch giá bị thanh lý bắt buộc theo lệnh.

Hãy nghĩ đến các ông lớn như Millennium hay Citadel – họ buộc phải tiến hành thanh lý giao dịch chênh lệch giá (bán tài sản giao ngay, mua hợp đồng tương lai). Với quy mô hoạt động khổng lồ của họ trong hệ sinh thái ETF Bitcoin, bạn sẽ dễ dàng hiểu vì sao thị trường lại “phát nổ”.

Các sản phẩm có cấu trúc: “nhiên liệu” đẩy giá xuống

Đây là chân thứ ba. Khi đã hiểu cơ chế bán tháo IBIT trong bối cảnh giải đòn bẩy trên diện rộng, thì điều gì đang thúc đẩy đà giảm? Một yếu tố có thể “đổ thêm dầu vào lửa” là các sản phẩm có cấu trúc.

Tôi không cho rằng quy mô thị trường sản phẩm có cấu trúc đủ lớn để chịu trách nhiệm độc lập cho đợt bán tháo này, nhưng khi tất cả các yếu tố hoàn hảo trùng khớp theo cách mà bất kỳ mô hình VaR nào cũng không thể dự báo trước, thì hoàn toàn có khả năng nó trở thành điểm khởi phát cho chuỗi thanh lý bắt buộc.

Điều này khiến tôi lập tức nhớ lại thời gian làm việc tại Morgan Stanley – các quyền chọn bán knock-in (knock-in put options) trong một số tình huống cụ thể có thể khiến delta vượt quá 1, điều mà mô hình Black-Scholes dành riêng cho quyền chọn thông thường hoàn toàn không tính đến.

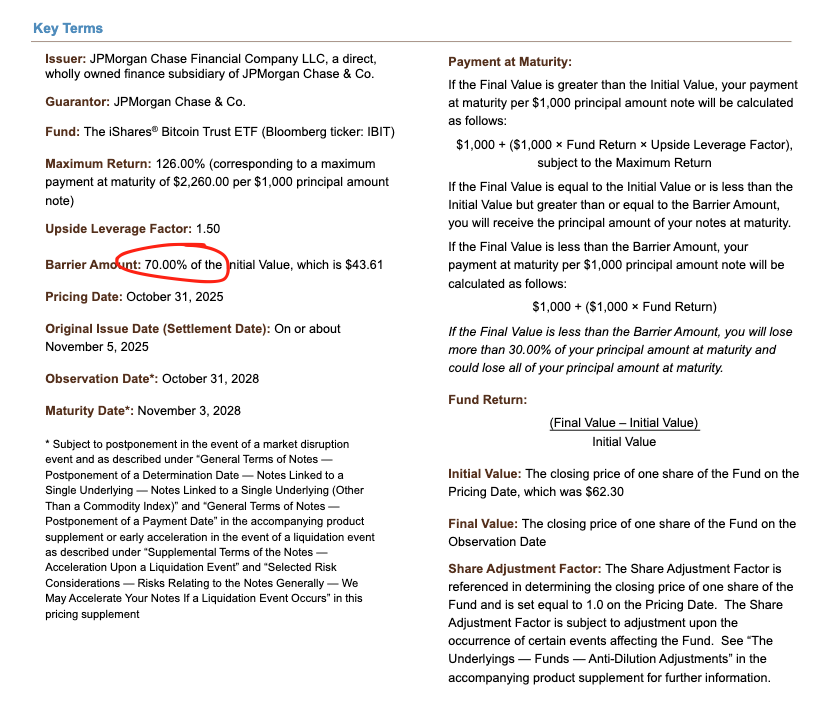

[Ảnh: Tài liệu giấy tờ nợ có cấu trúc do JPM phát hành tháng 11 năm ngoái]

Ghi chú ảnh: Giấy tờ nợ có cấu trúc của JPM – mức giá rào cản (barrier level) nằm quanh mức 43,6

Hãy xem các giấy tờ nợ có cấu trúc do JPM định giá vào tháng 11 năm ngoái, với mức giá rào cản nằm quanh 43,6. Nếu Bitcoin lại giảm thêm 10% vào tháng 12, thì nhiều mức rào cản sẽ rơi vào vùng 38–39 – đúng là tâm điểm của cơn bão lần này.

Khi các mức rào cản này bị phá vỡ, nếu các nhà tạo lập thị trường sử dụng tổ hợp bán khống quyền chọn bán để phòng ngừa rủi ro knock-in, thì tốc độ thay đổi gamma sẽ cực kỳ nhanh, đặc biệt trong điều kiện động lực “vanna âm” (negative vanna – độ nhạy với biến động), khiến các nhà tạo lập thị trường buộc phải bán mạnh tài sản cơ sở trong lúc giá đang giảm.

Chính điều này là điều chúng ta đã chứng kiến: Độ biến động ngầm (IV) sụp đổ xuống mức cực đoan lịch sử, gần chạm ngưỡng 90%, cho thấy đang diễn ra một cuộc “ép giá” mang tính thảm họa. Trong tình huống này, các nhà tạo lập thị trường có thể buộc phải bán khống một lượng lớn IBIT, cuối cùng lại vô tình tạo ra lượng chứng chỉ quỹ mới ròng. Phần này đòi hỏi một chút trí tưởng tượng, và không có thêm dữ liệu chênh lệch giá thì rất khó khẳng định chắc chắn. Tuy nhiên, xét đến khối lượng giao dịch kỷ lục, việc các nhà tạo lập thị trường (AP) tham gia là hoàn toàn khả thi.

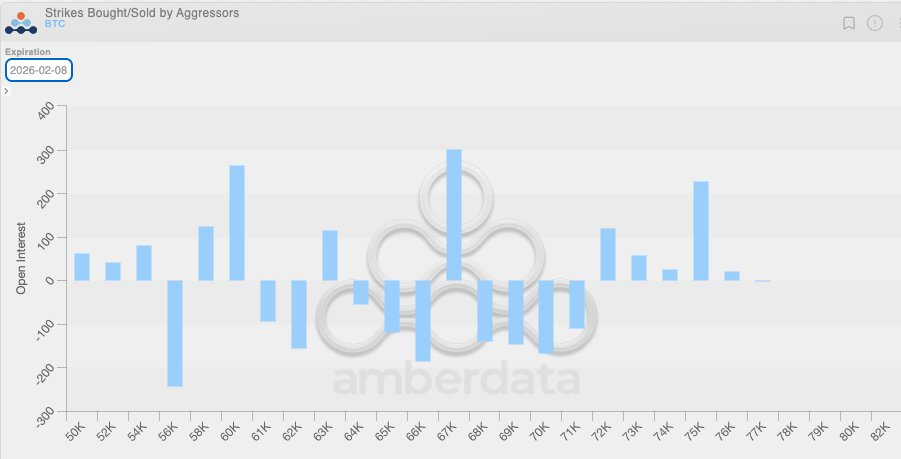

Sự chồng chéo của short gamma nội tại trong lĩnh vực tiền mã hóa

Thêm một yếu tố nữa: do biến động trong vài tuần gần đây luôn ở mức thấp, khách hàng trong giới tiền mã hóa đã liên tục mua quyền chọn bán. Điều này có nghĩa các nhà tạo lập thị trường trong lĩnh vực tiền mã hóa tự nhiên cũng đang ở trạng thái short gamma, về bản chất là bán quyền chọn với giá quá thấp. Khi biến động bất ngờ vượt xa kỳ vọng ập đến, đà giảm sẽ bị khuếch đại thêm.

[Ảnh: Biểu đồ phân bố vị thế gamma của các nhà tạo lập thị trường]

Ghi chú ảnh: Các nhà tạo lập thị trường chủ yếu giữ vị thế short gamma đối với quyền chọn bán trong dải giá 64k–71k

Sự phục hồi vào ngày 6 tháng 2

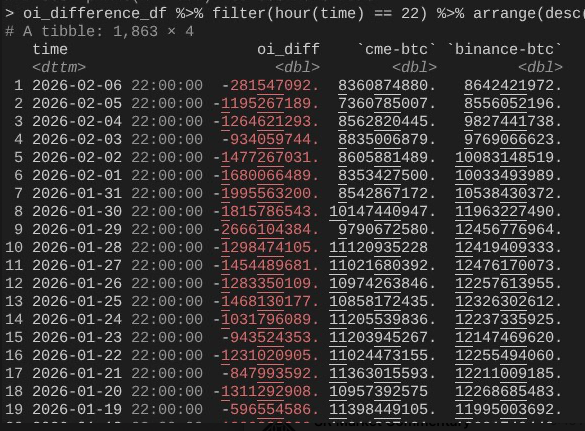

Đến ngày 6/2, Bitcoin đã thực hiện một đợt phục hồi “anh hùng” với mức tăng hơn 10%. Một hiện tượng thú vị là: khối lượng hợp đồng chưa thanh toán (OI) trên CME tăng nhanh hơn nhiều so với Binance.

[Ảnh: Biểu đồ so sánh thay đổi OI giữa CME và Binance]

Ghi chú ảnh: Cảm ơn @dlawant đã cung cấp dữ liệu chụp nhanh theo giờ, được căn chỉnh theo giờ chuẩn Đông Bộ Mỹ (ET) lúc 16h00

Có thể thấy OI giảm mạnh từ ngày 4/2 đến 5/2 (một lần nữa xác nhận việc thanh lý giao dịch chênh lệch giá trên CME vào ngày 5/2), nhưng sau đó lại quay trở lại vào ngày 6/2 – có thể nhằm tận dụng mức chênh lệch giá cao hơn, từ đó bù đắp hiệu ứng dòng tiền rút.

Như vậy, toàn bộ bức tranh đã được ghép nối hoàn chỉnh: việc mua/bán IBIT về cơ bản ổn định, do giao dịch chênh lệch giá trên CME đã phục hồi trở lại; tuy nhiên giá lại thấp hơn, bởi vì OI trên Binance sụp đổ, cho thấy lượng giải đòn bẩy lớn đến từ short gamma nội tại trong giới tiền mã hóa và các đợt thanh lý bắt buộc.

Kết luận: Đây không phải sự kiện do yếu tố cơ bản gây ra

Đây là lý thuyết tốt nhất của tôi về những gì đã xảy ra vào ngày 5 và 6 tháng 2. Nó dựa trên một số giả định và không hoàn toàn thỏa mãn – bởi vì không tồn tại một “thủ phạm” rõ ràng như FTX để đổ lỗi.

Nhưng kết luận cốt lõi là: Chất xúc tác đến từ các thao tác giảm rủi ro trong tài chính truyền thống – không liên quan trực tiếp đến tiền mã hóa – vô tình đẩy Bitcoin vào một mức giá, nơi hiệu ứng short gamma được khuếch đại thông qua các hoạt động phòng ngừa rủi ro (chứ không phải giao dịch định hướng), từ đó làm gia tốc đà giảm và dẫn đến nhu cầu tăng thêm hàng tồn kho – điều này đã nhanh chóng đảo ngược các vị thế trung tính về thị trường trong tài chính truyền thống vào ngày 6/2 (nhưng tiếc thay, các vị thế định hướng trong lĩnh vực tiền mã hóa lại không phục hồi đồng bộ).

Mặc dù câu trả lời này không thật sự “đã” lòng, nhưng ít nhất chúng ta có thể khẳng định chắc chắn rằng: đợt bán tháo hôm qua không liên quan gì đến sự kiện ngày 10/10.

Bác bỏ giả thuyết “quỹ Hồng Kông sử dụng giao dịch chênh lệch yen Nhật”

Tôi không cho rằng sự kiện tuần trước là sự tiếp nối của đợt giải đòn bẩy ngày 10/10. Một số người đề cập khả năng một quỹ Hồng Kông phi-Mỹ đã vỡ nợ do giao dịch chênh lệch yen Nhật. Giả thuyết này có hai lỗ hổng lớn:

Thứ nhất, tôi không tin rằng bất kỳ nhà môi giới chính phi tiền mã hóa nào có thể vừa cung cấp dịch vụ giao dịch đa tài sản phức tạp như vậy, vừa đưa ra kỳ hạn ký quỹ 90 ngày, mà lại không sớm gặp vấn đề khi kiểm soát rủi ro siết chặt.

Thứ hai, nếu giao dịch chênh lệch được sử dụng để mua quyền chọn IBIT nhằm “gỡ gạc”, thì việc Bitcoin giảm giá sẽ không dẫn đến đà giảm gia tốc – quyền chọn chỉ trở thành vô giá trị (OTM) và các hệ số Hy Lạp (Greek letters) sẽ về 0. Điều này hàm ý rằng giao dịch này nhất định phải chứa đựng rủi ro giảm giá. Nếu bạn vừa bán khống quyền chọn bán IBIT, vừa mua vào giao dịch chênh lệch đô la Mỹ/yen Nhật – thì nhà môi giới chính đó đáng lẽ phải phá sản.

Vài ngày tới rất quan trọng

Vài ngày tới cực kỳ quan trọng, bởi vì chúng ta sẽ có thêm dữ liệu để đánh giá xem nhà đầu tư có đang tận dụng đợt điều chỉnh này để tạo ra nhu cầu mới hay không – đây sẽ là tín hiệu tăng giá rất mạnh.

Hiện tại, triển vọng dòng tiền vào ETF khiến tôi rất lạc quan. Tôi luôn tin rằng những nhà mua ETF thực sự theo phong cách RIA (không phải các quỹ phòng hộ giao dịch giá trị tương đối) là những nhà đầu tư kiên định (“diamond hands”). Về phương diện này, chúng ta đã chứng kiến rất nhiều nỗ lực đẩy mạnh từ các tổ chức, bao gồm cả những gì ngành công nghiệp và các đồng nghiệp tại Bitwise đang thực hiện. Để kiểm chứng điều này, tôi đang theo dõi các dòng tiền vào ròng không đi kèm với sự mở rộng của giao dịch chênh lệch giá.

Sự mong manh của tài chính truyền thống là tính chống dễ tổn thương của Bitcoin

Cuối cùng, sự việc này cũng cho thấy: Bitcoin hiện đã hòa nhập vào thị trường tài chính vốn một cách vô cùng phức tạp. Điều này có nghĩa là khi chúng ta bị đặt vào tình thế bị ép giá ngược chiều, đà tăng giá sẽ trở nên dốc đứng hơn bao giờ hết.

Sự mong manh trong quy tắc ký quỹ của tài chính truyền thống chính là tính chống dễ tổn thương của Bitcoin. Một khi đợt tăng giá ngược chiều xảy ra – điều tôi cho là điều không thể tránh khỏi, đặc biệt khi Nasdaq vừa nâng mức giới hạn hợp đồng chưa thanh toán (OI) trên thị trường quyền chọn – thì cảnh tượng đó sẽ vô cùng ngoạn mục.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News