Phân tích báo cáo tài chính mới nhất của Strategy: Sau khoản lỗ 12,4 tỷ USD, “vòng xoay Bitcoin” còn có thể quay được bao lâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo tài chính mới nhất của Strategy: Sau khoản lỗ 12,4 tỷ USD, “vòng xoay Bitcoin” còn có thể quay được bao lâu?

Khi báo cáo tài chính trở thành điện tâm đồ giá Bitcoin, Strategy không chỉ là một công ty mà còn là một cuộc thử nghiệm về việc niềm tin có thể chiến thắng lực hấp dẫn hay không.

Strategy đang trở thành công ty niêm yết đầu tiên trên thị trường vốn toàn cầu, sự tồn vong của nó hoàn toàn phụ thuộc vào giá trị của một tài sản phi tập trung.

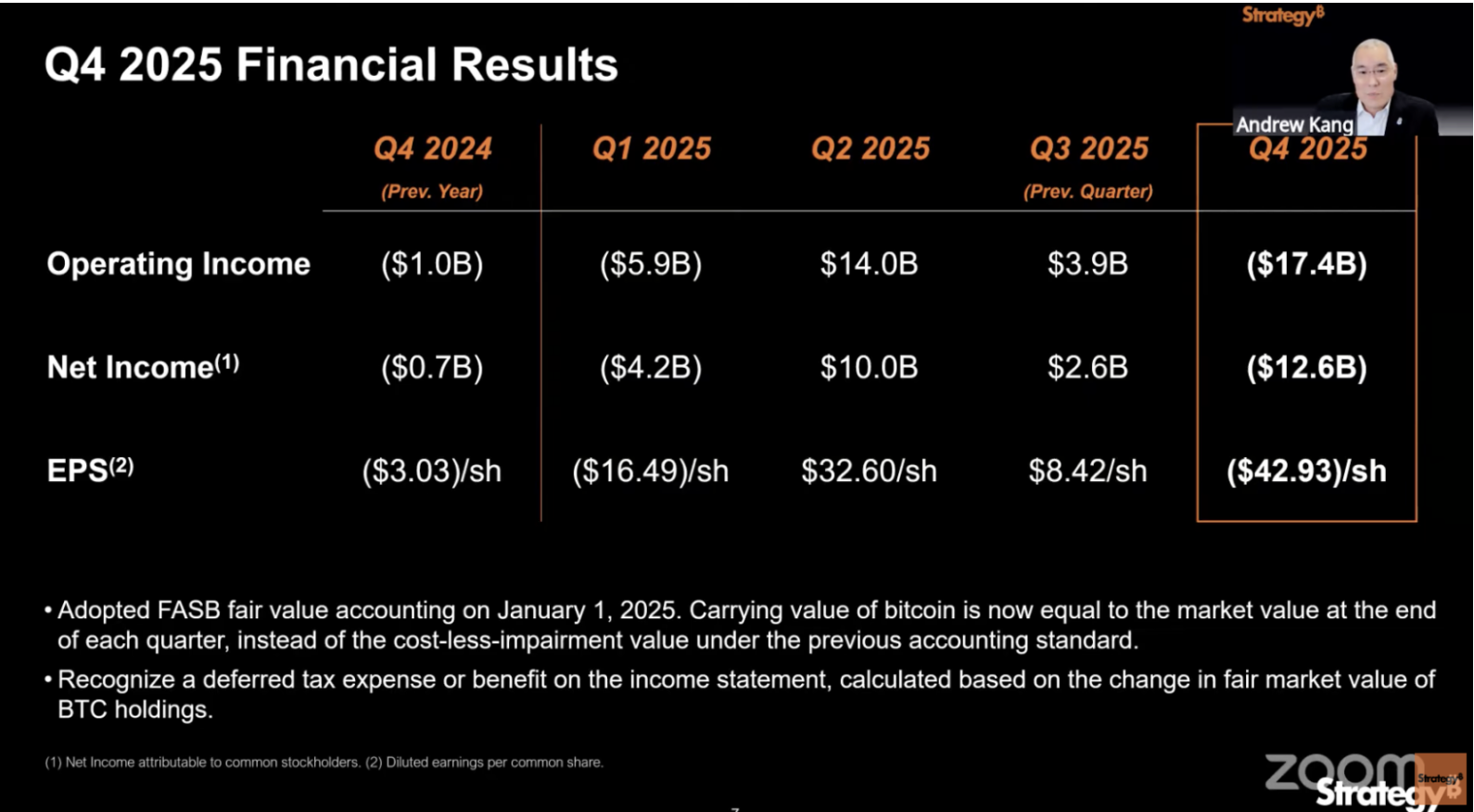

Vào ngày 5 tháng 2, công ty này công bố một con số đủ khiến bất kỳ doanh nghiệp truyền thống nào cũng sụp đổ ngay lập tức: lỗ ròng quý 12,4 tỷ USD.

Nhưng điều thực sự đáng quan tâm không phải là con số 12,4 tỷ USD ấy, mà là một điều khác mà nó hé lộ: Strategy giờ đây đã không còn là một công ty có thể được đánh giá bằng khái niệm “lợi nhuận” hay “lỗ” nữa.

Báo cáo tài chính cho thấy Strategy ghi nhận lỗ hoạt động 17,4 tỷ USD, biên lợi nhuận gộp giảm từ 71,7% cùng kỳ năm ngoái xuống còn 66,1%. Toàn bộ khoản lỗ hoạt động 17,4 tỷ USD này gần như phát sinh từ một nguồn duy nhất: tổn thất tài sản chưa thực hiện do giá Bitcoin giảm trong quý IV.

Nói một cách thẳng thắn, đó là vì giá Bitcoin vào ngày 31 tháng 12 thấp hơn so với ngày 30 tháng 9.

Năm 2025 là năm đầu tiên Strategy áp dụng đầy đủ nguyên tắc kế toán giá trị hợp lý (fair value accounting) trên toàn bộ niên độ. Theo quy tắc này, mỗi nhịp đập của giá Bitcoin đều được phản ánh trực tiếp lên báo cáo kết quả hoạt động kinh doanh. Khi Bitcoin tăng trong quý III, công ty ghi nhận lợi nhuận trên mỗi cổ phiếu là 8,42 USD — mọi người đều vui vẻ; nhưng khi Bitcoin giảm trong quý IV, khoản lỗ ào ạt đổ về như thác lũ.

Báo cáo tài chính của Strategy đọc vào giống như một bản kiểm tra sức khỏe quý tính giá Bitcoin hơn là bảng điểm hoạt động kinh doanh của một doanh nghiệp.

Và vấn đề thực sự nằm ở chỗ đó.

Hai sổ sách, hai năm 2025

Sau khi đọc báo cáo tài chính quý IV của Strategy, tôi nhận ra một rào cản cơ bản trong việc tiếp cận thông tin:

Dù bạn sử dụng tiêu chuẩn nào để phân tích, các con số trong báo cáo tài chính của nó đều sẽ đánh lừa bạn.

Trước hết là tiêu chuẩn do chính công ty đặt ra. Strategy tự sáng tạo ra một chỉ số mang tên “BTC Yield”, nhằm đo lường mức tăng số lượng Bitcoin tương ứng với mỗi cổ phiếu MSTR.

Cả năm 2025, chỉ số này đạt 22,8% — trông rất đẹp mắt.

Nhưng chỉ số này chỉ đếm số lượng Bitcoin, hoàn toàn bỏ qua yếu tố giá cả. Giả sử công ty phát hành cổ phiếu để huy động vốn khi Bitcoin ở mức 100.000 USD, rồi mua Bitcoin khi giá chỉ còn 80.000 USD, BTC Yield vẫn dương — dù thực tế tiền của cổ đông đã bị thu nhỏ lại.

Tương tự, khoản “thu nhập bằng USD từ BTC” 8,9 tỷ USD được nêu trong báo cáo cũng gặp cùng vấn đề.

Con số này được tính dựa trên giá Bitcoin cuối năm khoảng 89.000 USD. Nhưng ngay ngày báo cáo được công bố, giá Bitcoin đã giảm dưới 65.000 USD. Bức ảnh chụp nhanh tại thời điểm 31 tháng 12 hôm ấy đến nay đã lỗi thời và mang tính chậm trễ nhất định.

Chuyển sang Nguyên tắc Kế toán Chung của Mỹ (GAAP) — tiêu chuẩn ghi sổ bắt buộc đối với mọi công ty niêm yết tại Mỹ.

Theo tiêu chuẩn này, quý IV lỗ 12,4 tỷ USD, cả năm lỗ 4,2 tỷ USD. Con số gây sốc, nhưng cũng không nên coi là tuyệt đối đúng.

Năm 2025 là năm đầu tiên Strategy áp dụng phương pháp ghi sổ Bitcoin theo giá trị hợp lý. Nói đơn giản: cứ cuối mỗi quý, công ty chỉ cần nhìn vào giá thị trường của Bitcoin — tăng thì ghi nhận lợi nhuận, giảm thì ghi nhận lỗ — bất kể có thực sự bán ra hay không.

Khi Bitcoin tăng lên 114.000 USD trong quý III, công ty hưởng lợi lớn trên sổ sách; nhưng khi giá giảm về 89.000 USD trong quý IV, khoản lỗ 17,4 tỷ USD liền xuất hiện — không đồng nào thực sự chảy ra khỏi công ty.

Vì vậy, tình trạng thực sự của báo cáo tài chính này là:

Các chỉ số do Strategy tự đưa ra tránh né rủi ro biến động giá, trong khi khoản lỗ khổng lồ theo GAAP lại phóng đại mức độ nguy hiểm thực tế. Hiểu rõ điều này, ta sẽ dễ dàng nắm bắt được diễn biến vận hành của Strategy trong năm 2025.

Cả năm, công ty thực sự mua vào khoảng 225.000 Bitcoin, chiếm 3,4% tổng lượng Bitcoin đang lưu thông toàn cầu; đồng thời tung ra năm loại cổ phiếu ưu đãi khác nhau và giữ trên tài khoản 2,3 tỷ USD tiền mặt — mức cao kỷ lục. Về mặt vận hành tài chính, đây đích thực là một năm mang tính giáo khoa.

Nhưng tất cả những thành tích ấy đều dẫn tới cùng một hệ quả: Strategy ngày càng phụ thuộc sâu sắc hơn vào xu hướng giá Bitcoin so với một năm trước.

Do đó, Strategy càng làm nhiều trong năm 2025, thì lý do để Bitcoin phải tăng giá trong năm 2026 lại càng trở nên cấp thiết. Chỉ điều đáng tiếc là hiện tại, Bitcoin liên tục giảm giá — rõ ràng chưa đáp ứng được kỳ vọng của Strategy.

Dùng 25,3 tỷ USD mua Bitcoin, nhưng hàng năm phát sinh hóa đơn 888 triệu USD

Năm 2025, Strategy huy động được 25,3 tỷ USD, lần thứ hai liên tiếp trở thành nhà phát hành cổ phiếu lớn nhất nước Mỹ.

Một công ty có doanh thu phần mềm quý chỉ 120 triệu USD lại huy động vốn với quy mô gấp 200 lần doanh thu phần mềm. Số tiền này gần như toàn bộ đều dùng để mua Bitcoin.

Vậy họ huy động như thế nào?

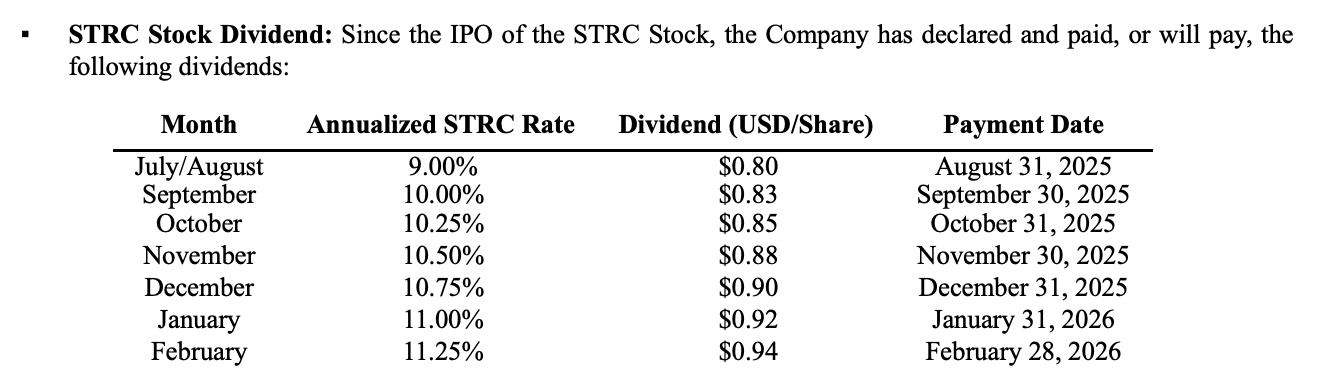

Trước đây rất đơn giản: phát hành cổ phiếu đổi lấy tiền mặt. Năm 2025, quy trình thêm một bước: công ty phát hành dày đặc năm loại cổ phiếu ưu đãi, thực chất là tái đóng gói Bitcoin thành các sản phẩm tài chính có lãi suất cố định, bán cho các nhà đầu tư tổ chức muốn thu được lợi nhuận ổn định.

Bitcoin bản thân không sinh lãi, nhưng Strategy đã “tạo ra” một dòng sản phẩm tài chính với mức sinh lời dao động từ 8% đến 11,25%.

Vậy chi phí phải trả là gì?

Tính đến cuối năm, các khoản cổ tức từ cổ phiếu ưu đãi cộng với lãi vay nợ phải trả tạo thành khoản chi phí cố định hàng năm khoảng 888 triệu USD. Trong khi cả năm, doanh thu phần mềm của công ty chỉ đạt 477 triệu USD — chưa bằng một nửa khoản chi này.

Đáp lại, ban lãnh đạo thiết lập khoản dự trữ tiền mặt 2,25 tỷ USD trong quý IV, khẳng định đủ chi trả trong hai năm rưỡi.

Nhưng khoản tiền này bản thân nó lại được tạo ra nhờ phát hành cổ phiếu với giá thấp. Trong cuộc gọi công bố kết quả, Saylor thừa nhận rằng vài tuần đầu năm, việc phát hành cổ phiếu đã khiến số lượng Bitcoin bình quân trên mỗi cổ phiếu thực tế giảm đi — cổ đông bị pha loãng vị thế sở hữu.

Ông nói sẽ không lặp lại thao tác này, “trừ khi nhằm bảo vệ uy tín tín dụng của công ty”. Và “bảo vệ uy tín tín dụng” ở đây chính là khả năng thanh toán khoản hóa đơn 888 triệu USD nói trên.

Đây chính là điểm yếu cốt lõi trong mô hình tài chính của Strategy:

Việc huy động vốn để mua Bitcoin đòi hỏi giá cổ phiếu phải duy trì mức chiết khấu; để duy trì chiết khấu, BTC Yield phải đẹp; và để BTC Yield đẹp, công ty phải liên tục mua Bitcoin.

Khi Bitcoin tăng giá, chu kỳ này tự củng cố lẫn nhau; nhưng khi Bitcoin giảm, mọi mắt xích đều đảo chiều. Và hiện nay, mỗi năm còn thêm khoản chi phí cố định 888 triệu USD phải được đáp ứng — bất kể Bitcoin có tăng hay không.

Lỗ chưa thực hiện 9 tỷ USD, nhưng ngắn hạn không có vấn đề

Tính đến ngày 5 tháng 2 — ngày công bố báo cáo tài chính — giá Bitcoin giảm xuống khoảng 64.000 USD. Giá vốn bình quân của Strategy là 76.052 USD.

Với 713.502 Bitcoin nắm giữ, tổng giá vốn là 54,26 tỷ USD, trong khi giá trị thị trường chỉ khoảng 45,7 tỷ USD. Đây là lần đầu tiên kể từ năm 2020 — khi công ty bắt đầu mua Bitcoin — danh mục nắm giữ tổng thể rơi vào tình trạng lỗ chưa thực hiện.

Bốn tháng trước, Bitcoin còn ở mức cao kỷ lục gần 126.000 USD, lúc ấy danh mục này còn lãi chưa thực hiện hơn 30 tỷ USD.

Tuy nhiên, lỗ chưa thực hiện không đồng nghĩa với khủng hoảng.

Strategy không có bất kỳ cơ chế thanh lý bắt buộc nào — điều này khác biệt hoàn toàn với các nhà đầu tư đa đòn bẩy trên thị trường tiền mã hóa bị thanh lý. Trên tài khoản công ty hiện có 2,25 tỷ USD tiền mặt; nếu tính theo khoản chi phí cố định 888 triệu USD mỗi năm, công ty có thể tồn tại từ hai năm rưỡi đến ba năm mà không cần huy động vốn thêm.

Nhưng chính việc “không cần huy động vốn vẫn sống được” lại là điều Strategy chịu đựng kém nhất.

Như đã nêu ở chương trước, cỗ máy này vận hành dựa trên việc huy động vốn liên tục để mua Bitcoin. Một khi dừng lại, BTC Yield sẽ về zero, và Strategy sẽ thoái hóa thành một quỹ Bitcoin thụ động — không thu phí quản lý, nhưng lại gánh khoản cổ tức cao.

Một quỹ thụ động không cần giao dịch với mức chiết khấu, bởi nhà đầu tư có thể trực tiếp mua ETF Bitcoin giao ngay với phí thấp hơn và cấu trúc minh bạch hơn.

Vì vậy, rủi ro phá sản của Strategy thấp hơn nhiều so với rủi ro “bánh xe đà” Bitcoin ngừng quay.

Bánh xe đà sẽ bị buộc dừng vào thời điểm nào? Có một mốc thời gian cứng nhắc.

Strategy nắm giữ khoảng 8,2 tỷ USD trái phiếu chuyển đổi, kỳ hạn trung bình gia quyền là 4,4 năm, và cửa sổ đầu tiên để nhà đầu tư yêu cầu mua lại sẽ mở ra vào quý III năm 2027. Lúc đó, nếu giá Bitcoin vẫn ở mức thấp, chủ nợ có thể yêu cầu công ty mua lại trái phiếu trước hạn.

Trong kịch bản xấu nhất, Strategy có thể buộc phải bán một lượng lớn Bitcoin hoặc tìm mọi cách huy động tiền trong thời điểm thị trường tệ nhất.

Khoảng thời gian còn lại cho đến cửa sổ ấy là khoảng một năm rưỡi.

Vấn đề không phải là khoản dự trữ tiền mặt 2,25 tỷ USD có đủ để duy trì đến lúc ấy hay không, mà là sau khi vượt qua thời điểm ấy, nếu Bitcoin vẫn chưa quay lại trên mức giá vốn, Strategy sẽ lấy gì để đối phó.

Giá của niềm tin

Chương trước đã nêu rõ Strategy ngắn hạn sẽ không chết. Nhưng thị trường rõ ràng không nghĩ như vậy.

Cổ phiếu MSTR giảm từ mức cao 457 USD hồi tháng 11 năm ngoái xuống còn khoảng 107 USD hiện tại — giảm hơn 76%. Cùng kỳ, Bitcoin giảm từ 126.000 USD xuống 65.000 USD — giảm 48%.

Mức giảm giá cổ phiếu Strategy cao gấp 1,6 lần mức giảm của Bitcoin — mức chiết khấu đang bốc hơi với tốc độ ngày càng nhanh.

Tuy nhiên, cá nhân Saylor hoàn toàn không có dấu hiệu thu hẹp hoạt động.

Trong cuộc gọi công bố kết quả, Saylor thừa nhận khoản dự trữ tiền mặt có thể được sử dụng để đáp ứng yêu cầu mua lại trái phiếu chuyển đổi và thanh toán cổ tức, nhưng đồng thời kiên quyết khẳng định không có kế hoạch bán Bitcoin.

Miễn là Bitcoin tăng giá, cỗ máy tài chính này sẽ tự củng cố và thậm chí có vẻ như một động cơ vĩnh cửu. Nhưng một khi giá dài hạn đình trệ hoặc suy giảm, nó cũng sẽ lần đầu tiên chịu sự phán xét nguyên sơ nhất từ thị trường vốn:

Trong lịch sử, chưa từng có cấu trúc tài chính nào có thể chống lại lực hấp dẫn mãi mãi chỉ bằng ý chí cá nhân. Liệu Strategy có phải ngoại lệ?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News