Một tiêu chuẩn tiền tệ mà Bitcoin đang theo đuổi

Tuyển chọn TechFlowTuyển chọn TechFlow

Một tiêu chuẩn tiền tệ mà Bitcoin đang theo đuổi

Tiền là nơi lưu trữ những lựa chọn trong tương lai của chúng ta. Hãy lựa chọn cẩn thận đơn vị tiền tệ và đề cao cảnh giác với bất kỳ thực thể nào có khả năng in tiền vượt quá thu nhập của bạn.

Tác giả: Thejaswini M A

Biên dịch: Block unicorn

Tôi luôn muốn đọc kỹ cuốn sách Chuẩn Bitcoin từ đầu đến cuối, để xem nó sẽ ảnh hưởng thế nào đến tư duy của tôi. Cuốn sách thường xuyên xuất hiện như một nền tảng trong nhiều cuộc thảo luận về Bitcoin, được tôn vinh như một tác phẩm khai sáng. Người ta hay nói: «Như Saifedeen giải thích…», rồi bạn mới nhận ra rằng toàn bộ nội dung họ trích dẫn chỉ dựa trên một meme hoặc một bức ảnh chụp bìa sách.

Vì vậy, tôi sẽ đọc toàn bộ cuốn sách theo ba phần. Đây là phần thứ nhất.

Hiện tại chúng ta mới chỉ ở những chương đầu, chưa bước vào giai đoạn phê phán toàn diện phía sau — giai đoạn mà tác giả khẳng định «tiền pháp định đã phá hủy mọi thứ, từ kiến trúc cho đến vòng eo». Hiện tại, Saifedeen Ammous đang đặt nền móng, cố gắng thuyết phục bạn rằng tiền tệ là một công nghệ, và một số dạng tiền tệ «cứng» hơn những dạng khác; đồng thời, lịch sử bản chất là một quá trình sàng lọc liên tục, trong đó lựa chọn «cứng hơn» cuối cùng giành chiến thắng. Nếu ông ấy khiến bạn hiểu được điều này, thì Bitcoin sẽ xuất hiện như «loại tiền tệ cứng nhất từng tồn tại», và bạn sẽ cảm thấy điều đó là điều tất yếu.

Tôi vẫn chưa hoàn toàn bị thuyết phục, nhưng phải thừa nhận rằng đây là một khuôn khổ khá khó đối phó.

Cuốn sách mở đầu bằng việc gỡ bỏ lớp áo lãng mạn quanh tiền tệ để tiết lộ bản chất cốt lõi của nó. Tiền không phải là «thỏa thuận xã hội», cũng không phải là «sản phẩm của nhà nước», mà đơn giản chỉ là một công cụ để truyền tải giá trị qua không gian và thời gian — một công cụ mà con người không cần suy ngẫm quá nhiều mỗi ngày.

Ammous nhấn mạnh lặp đi lặp lại khái niệm «khả năng bán» (Salability). Một tài sản tiền tệ tốt phải có thể dễ dàng bán được bất cứ lúc nào, ở bất kỳ đâu, mà không gây tổn thất lớn. Để đạt được khả năng bán, tài sản đó phải đáp ứng ba tiêu chí: – Qua không gian: để bạn có thể mang theo người và dùng nó đổi lấy những thứ mình cần; – Qua thời gian: để nó không bị hư hỏng hay mất giá đột ngột; – Qua quy mô: để nó có thể sử dụng cho mọi mục đích — từ một tách trà đến một căn nhà — mà không cần máy tính hay một túi đầy tiền lẻ.

Tiếp theo, từ then chốt thực sự quyết định toàn bộ cuốn sách xuất hiện: «độ cứng». Tiền cứng là loại tiền mà nguồn cung rất khó tăng thêm. Tiền mềm thì dễ in ấn. Đó chính là bản chất. Lập luận cốt lõi của nó cực kỳ đơn giản: Tại sao bạn lại gửi cả đời tích lũy của mình vào một thứ mà người khác có thể tạo ra một cách dễ dàng?

Bạn có thể cảm nhận rõ ảnh hưởng của Trường phái Kinh tế học Áo trong từng câu văn — nhưng một khi gạt bỏ yếu tố ý thức hệ sang một bên, cuốn sách để lại cho bạn một câu hỏi vô cùng hữu ích: Nếu tôi đầu tư khoản tiết kiệm của mình vào X, thì mức độ khó khăn để người khác kiếm được thêm X là bao nhiêu?

Một khi bạn nhìn lại cuộc sống của mình dưới góc nhìn này — dù là đồng Rupee, đô la Mỹ, stablecoin, Bitcoin hay bất kỳ tổ hợp tiền tệ nào khác — bạn sẽ rất khó làm ngơ.

Sau khi thiết lập khuôn khổ này, cuốn sách sẽ đưa bạn tham quan một «bảo tàng tiền tệ lỗi thời» thu nhỏ.

Hiện vật đầu tiên là hòn đảo Yap và những tảng đá Rai. Những đĩa đá vôi tròn khổng lồ này, có viên nặng tới bốn tấn, được khai thác từ các đảo khác và vận chuyển đến đảo Yap bằng nỗ lực phi thường. Ammous viết rằng phương thức này đã hoạt động kỳ lạ hiệu quả suốt nhiều thế kỷ. Những tảng đá này quá lớn để di chuyển hay đánh cắp. Mỗi người trong làng đều biết tảng đá nào thuộc về ai. Việc thanh toán được thực hiện bằng cách tuyên bố công khai sự thay đổi quyền sở hữu trước cộng đồng. Những tảng đá này «dễ bán ở bất kỳ nơi nào trên đảo», bởi vì chúng được biết đến khắp nơi trên đảo; chúng cũng bền bỉ theo thời gian, bởi chi phí khai thác đá mới quá cao, khiến lượng tồn kho hiện có «luôn vượt xa lượng cung mới có thể sản xuất trong một giai đoạn nhất định… Tỷ lệ giữa tồn kho và lưu thông của đá Rai rất cao.»

Rồi công nghệ xuất hiện.

Năm 1871, một thuyền trưởng người Mỹ gốc Ireland tên là David O’Keefe gặp nạn tàu ngoài khơi đảo Yap. Sau khi hồi phục, ông rời đi, rồi quay trở lại với một chiếc tàu lớn và thuốc nổ, nhận ra rằng mình có thể khai thác đá Rai với số lượng lớn nhờ công cụ hiện đại. Người dân địa phương phản ứng rất khác nhau. Các thủ lĩnh cho rằng những tảng đá do ông khai thác «quá dễ dàng», nên cấm khai thác và kiên quyết chỉ công nhận những tảng đá được làm theo phương pháp truyền thống. Nhưng một số người khác không đồng ý, bắt đầu khai thác những tảng đá mới phát hiện. Xung đột nảy sinh. Dần dần, vai trò của những tảng đá này như một loại tiền tệ mai một. Ngày nay, chúng chủ yếu được dùng trong các nghi lễ tế thần.

Đây là một ngụ ngôn ngắn gọn — và có lẽ quá ngắn gọn. Nhưng nó nêu bật một điểm then chốt: Khi một loại hàng hóa tiền tệ mất đi độ cứng (khi có người có thể sản xuất đại trà với chi phí rẻ), những người từng nắm giữ hàng hóa đó cuối cùng sẽ phải bù đắp cho những người đến sau.

Các loại hạt và vỏ sò cũng tuân theo cùng một mô hình. Hạt Aggry ở Tây Phi quý giá vì chúng khan hiếm và tốn nhiều thời gian để chế tạo. Sau đó, các thương nhân châu Âu bắt đầu nhập khẩu số lượng lớn hạt này từ các nhà máy thủy tinh. Ammous mô tả cách thức nhập khẩu này «chậm rãi nhưng chắc chắn» biến chúng từ «tiền cứng» thành «tiền rẻ», «làm suy giảm khả năng bán của chúng và khiến sức mua của những hạt này trong tay người châu Phi giảm dần theo thời gian, cuối cùng đẩy họ vào cảnh nghèo đói, vì của cải của họ đã chuyển sang tay người châu Âu — những người giờ đây có thể dễ dàng sở hữu chúng.»

Vỏ sò và tiền vỏ sò (wampum) cũng trải qua hành trình tương tự. Ban đầu, cả hai đều là tiền cứng khan hiếm, khó khai thác và có tỷ lệ tồn kho/lưu thông cao. Sau đó, khi tàu công nghiệp xuất hiện, «lượng cung của chúng bùng nổ, dẫn đến giá trị sụt giảm và dần mất khả năng lưu thông theo thời gian»; đến năm 1661, chúng đã mất tư cách tiền tệ pháp định.

Bạn sẽ thấy những câu chuyện về bò, muối, que tính và thuốc lá trong các trại tù binh lan truyền khắp nơi. Mỗi câu chuyện đều làm cùng một việc: rèn luyện trực giác của bạn để bạn cảm thấy rằng nếu nguồn cung của một đơn vị tiền mới có thể đột ngột tăng mạnh với chi phí cực thấp, thì lượng tiền hiện có trong tay người tiết kiệm cơ bản chỉ là một khoản «tặng quà».

Bạn có thể chỉ trích những câu chuyện lịch sử này quá gọn gàng. Trong những câu chuyện nhỏ này gần như không đề cập đến bạo lực, chính trị hay văn hóa. Mọi người đều giống như những nhà kinh tế lý tính với trí nhớ siêu việt. Nhưng như một công cụ khiến bạn hoài nghi về việc in tiền dễ dàng, nó thực sự hiệu quả.

Khi bạn đã hoàn toàn khiếp sợ các loại vỏ sò và hạt, kim loại xuất hiện như một giải pháp chín muồi.

Kim loại giải quyết nhiều vấn đề về khả năng bán. Chúng không dễ hư hỏng như ngũ cốc. Chúng dễ mang theo hơn những tảng đá khổng lồ. Chúng có thể được đúc thành những đồng xu đồng nhất, giúp việc định giá và kế toán dễ dàng hơn. Dần dần, vàng và bạc nổi lên làm người chiến thắng, bởi chúng khó bị lạm phát ảnh hưởng nhất. Lượng khai thác hàng năm chỉ tăng thêm một phần rất nhỏ so với tổng tồn kho hiện có, do đó không một thợ mỏ nào có thể làm mất giá khoản tiết kiệm của tất cả mọi người.

Từ đó, kỷ nguyên tiền kim loại kéo dài và sau đó là tiền giấy bản vị vàng. Cuốn sách không đi sâu vào những chi tiết này. Mục đích của nó là để bạn cảm nhận rằng, một khi loài người phát hiện ra vàng, họ đã tìm ra một loại tiền gần như hoàn hảo: dễ mang theo, bền bỉ, chia nhỏ được — và quan trọng nhất là chi phí sản xuất rất cao.

Bạn sẽ sớm hiểu điều này tạo nền tảng cho sự ra đời của Bitcoin như thế nào. Nếu bạn hoàn toàn chấp nhận luận điểm rằng «trong điều kiện vật lý và luyện kim đương thời, vàng là vật liệu tốt nhất mà con người có thể tạo ra», thì lập luận «Bitcoin là vàng kỹ thuật số có độ cứng cao hơn» sẽ trở nên hoàn toàn hợp lý.

Điều khiến tôi hứng thú là, trong phần này, vàng không được miêu tả như một vật thể thần bí, mà như một giải pháp tạm thời nhằm vượt qua giới hạn vật lý. Nếu bạn hình dung xã hội cổ đại như một tập thể không ngừng cố gắng trả lời câu hỏi «làm thế nào để lưu giữ kết quả của một mùa bội thu hay một chuyến hải hành dưới dạng có thể truyền lại cho thế hệ sau?», thì vàng là một câu trả lời tương đối khéo léo — dù không hoàn hảo, nhưng hợp tình hợp lý.

Khuôn khổ này cũng có lợi cho Bitcoin. Nó không còn là «một tảng đá internet kỳ lạ», mà là «một lần thử nghiệm khác nhằm giải quyết cùng một vấn đề bằng công cụ mới».

Cuốn sách chưa đi đến bước đó, nhưng bạn có thể cảm nhận rõ đường băng đang được xây dựng.

Rồi tiền tệ của chính phủ xuất hiện — và trở thành thủ phạm.

Cho đến nay, mọi sự sụp đổ tiền tệ đều bắt nguồn từ các yếu tố bên ngoài. Công nghệ mới xuất hiện, phá vỡ tính cứng nhắc của hệ thống tiền tệ và khiến người tiết kiệm mất trắng. Còn bây giờ, thủ phạm lại đến từ bên trong: các chính phủ và ngân hàng trung ương nắm quyền hợp pháp in tiền, mà không cần bất kỳ hàng hóa khan hiếm nào làm đảm bảo.

Theo cách diễn giải này, tiền pháp định là sản phẩm của việc chính phủ nhận ra rằng họ có thể tách biệt hoàn toàn biểu tượng tiền tệ khỏi tài sản thực tế. Đơn vị tiền tệ được giữ lại, nhưng các ràng buộc thì bị loại bỏ. Chính phủ nói với người dân rằng tờ tiền giấy của họ có giá trị vì luật pháp quy định như vậy, vì thuế phải nộp bằng tiền giấy chứ không phải vì chúng được đảm bảo bởi bất kỳ tài sản thực tế nào.

Dưới chế độ bản vị vàng hoặc bản vị bạc, tiền tệ có thể bị mất giá hoặc hạ giá, nhưng sẽ không xảy ra tình trạng sụp đổ kinh tế kiểu Zimbabwe, khi tiền lương biến mất trong vài tháng. Nhưng dưới chế độ tiền pháp định, điều này hoàn toàn có thể xảy ra — và một số chính phủ thực tế đã lặp đi lặp lại sai lầm đó.

Ammous dành nhiều trang để giải thích hậu quả xã hội của hiện tượng này. Để sinh tồn, người dân buộc phải bán tài sản, khiến hoạt động sản xuất bị bào mòn. Các hợp đồng dài hạn tan rã vì không còn ai tin tưởng. Chủ nghĩa cực đoan chính trị nảy nở trong giận dữ và hỗn loạn. Đức Weimar là một ví dụ điển hình. Sự sụp đổ tiền tệ chỉ là dấu hiệu báo trước cho một thảm cảnh tồi tệ hơn.

Việc hầu hết tiền pháp định mất giá lâu dài so với hàng hóa thực tế là điều không sai. Ở một mức độ nào đó, đây chính là mục đích thiết kế của hệ thống tiền tệ.

Điểm khiến tôi bắt đầu đặt câu hỏi về cuốn sách không phải là các sự kiện, mà là khuôn khổ lập luận của nó. Gần như mọi tệ nạn của xã hội hiện đại trong sách đều bị quy咎 cho chế độ tiền pháp định. Ngân hàng trung ương gần như hoàn toàn bị mô tả như một công cụ ngầm đánh thuế người tiết kiệm để trợ cấp cho người vay. Bất kỳ lợi ích nào từ việc sở hữu một người cho vay cuối cùng linh hoạt đều bị gạt nhẹ bằng nhận định «nhưng họ sẽ lạm dụng nó» — điều này dĩ nhiên có phần đúng, nhưng cũng không phải là câu hỏi duy nhất mà xã hội phải trả lời.

Ngay cả khi bạn không thích ngân hàng trung ương, bạn cũng sẽ thấy rằng luận điểm «toàn bộ thế kỷ XX là một sai lầm kể từ khoảnh khắc chúng ta từ bỏ chế độ bản vị kim loại toàn phần» nghe có vẻ hơi quá đáng.

Điều khiến tôi ấn tượng

Vậy, ngoài việc bổ sung thêm một số câu nói kinh điển đáng chú ý vào dòng thời gian, phần đầu tiên này thực sự mang lại ý nghĩa gì cho tôi?

Điều kỳ lạ là điều này không khiến tôi tin tưởng Bitcoin hơn. Nó chỉ làm rõ một câu hỏi mà trước đây tôi chưa đủ cẩn trọng để đặt ra.

Tôi hiếm khi nhìn nhận tiền của mình như Ammous. Tôi cân nhắc rủi ro và lợi nhuận, tôi xem xét độ biến động, tôi suy nghĩ xem nên dành bao nhiêu thời gian cho tiền điện tử thay vì những việc nhàm chán khác. Tôi không ngồi xuống một cách hệ thống để nghiên cứu kỹ lưỡng xem ai có thể in bao nhiêu loại tiền điện tử mà tôi đang sử dụng, và những quy tắc nào áp dụng cho việc đó.

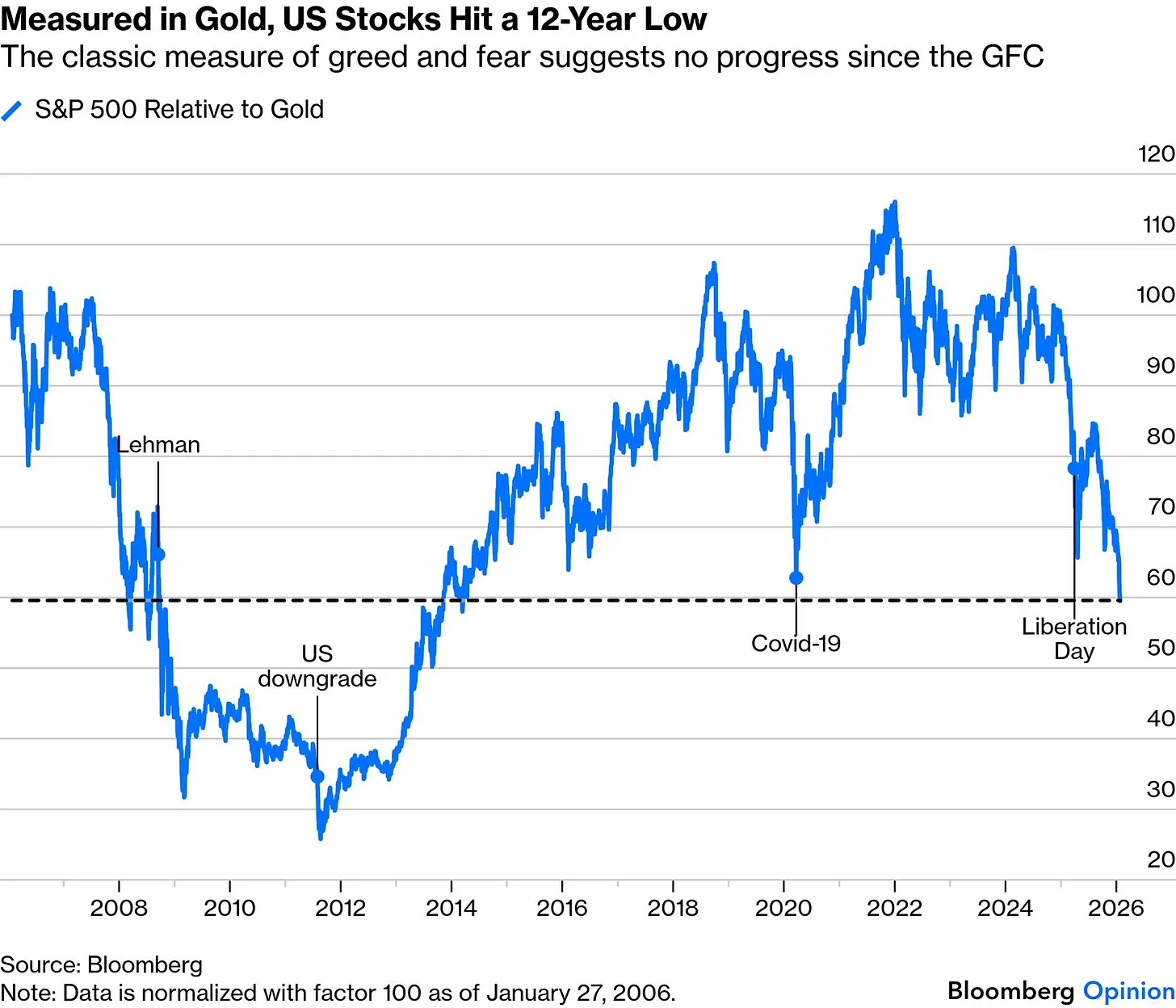

Rồi tôi thấy một biểu đồ của Bloomberg, trong đó chỉ số S&P 500 không được tính bằng đô la Mỹ, mà bằng vàng. Điều này thật bất công. Tính theo giá vàng, thị trường chứng khoán Mỹ đã quay lại mức của hơn một thập kỷ trước — thời kỳ sau khủng hoảng tài chính toàn cầu. Tất cả những đỉnh cao lịch sử bằng đô la Mỹ, tất cả những cơn cuồng nhiệt sau đại dịch, giờ chỉ là một loạt dao động ồn ào trên một đường ngang.

Một khi bạn hiểu được điều này, sẽ rất khó để bỏ qua chân lý đơn giản mà Ammous luôn nhấn mạnh: Hiệu suất luôn là «hiệu suất trong điều kiện nào». Nếu đơn vị cơ sở của bạn đang mất giá từ từ, thì ngay cả khi chỉ số của bạn đạt mức cao kỷ lục, hiệu suất của bạn trong một đơn vị «cứng hơn» vẫn có thể đứng yên tại chỗ.

Tôi nhận ra cuốn sách bỏ sót rất nhiều nội dung. Nó gần như không nghiêm túc bàn đến vai trò của tín dụng như một công cụ xã hội, cũng không đề cập đến thực tế rằng quốc gia không chỉ phá hủy tiền tệ, mà còn tạo ra môi trường pháp lý và quân sự giúp thị trường phát triển mạnh mẽ. Sách cũng không đi sâu vào ý tưởng rằng một số nhóm có thể hy sinh một phần sức mạnh kinh tế để có được không gian ứng phó linh hoạt hơn trước các cú sốc. Mọi vấn đề đều xoay quanh một trục duy nhất: Liệu lợi ích của người tiết kiệm có bị pha loãng?

Có lẽ đó chính là trọng tâm. Đây là một bài luận tranh biện, chứ không phải một cuốn giáo trình. Nhưng tôi không muốn giả vờ rằng đây là toàn bộ sự thật.

Hiện tại, tôi sẵn sàng coi nó như một góc nhìn, chứ không phải một niềm tin. Mỗi khi tôi nhìn thấy bảng cân đối kế toán của ngân hàng trung ương, kế hoạch phát hành trái phiếu thứ cấp mới, hay một sản phẩm «sinh lời ổn định» nào đó cam kết lợi suất đô la Mỹ lên tới 18%, tôi luôn nghe văng vẳng một giọng điệu kiểu Saifedeen: Đồng tiền này thực sự «cứng» đến mức nào? Và đã có bao nhiêu người như O’Keefe mang thuốc nổ xuống nước rồi?

Giờ đây, tôi chỉ muốn ghi nhớ một điều: Tiền lưu giữ những lựa chọn tương lai của chúng ta. Hãy lựa chọn cẩn thận đơn vị tiền tệ, và cảnh giác với bất kỳ ai có khả năng in tiền vượt quá thu nhập của bạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News