Bitcoin quay lại mức 70.000 USD: Đây là sự phục hồi hay một cái bẫy thực sự?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin quay lại mức 70.000 USD: Đây là sự phục hồi hay một cái bẫy thực sự?

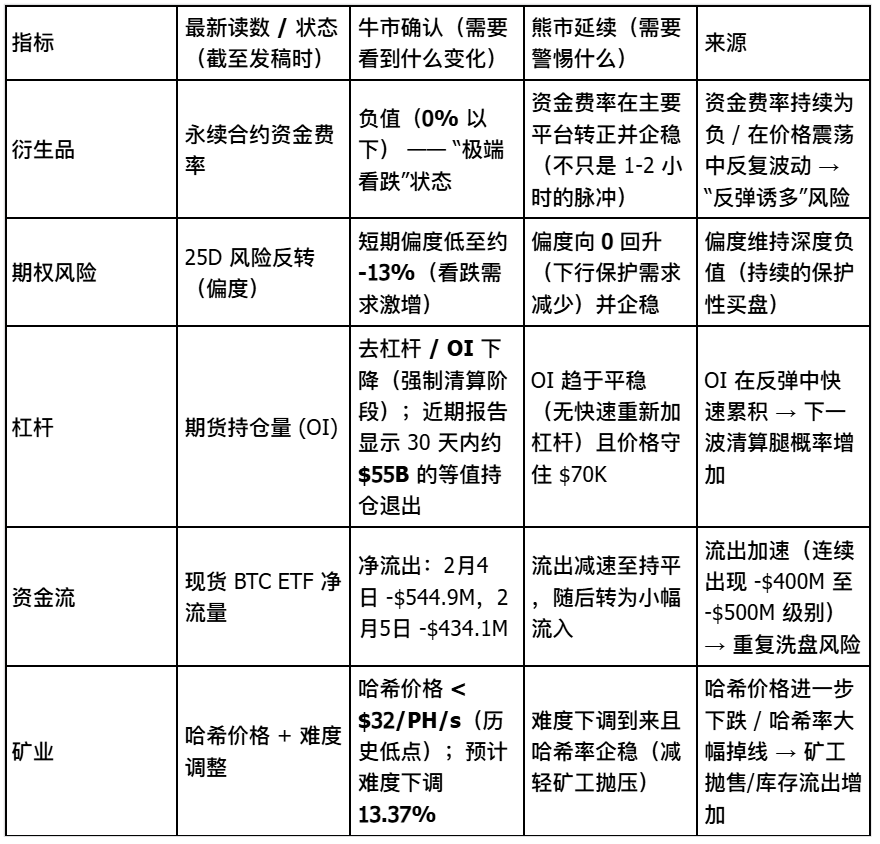

Thành bại của lần kiểm tra tiếp theo phụ thuộc vào thứ tự xảy ra của ba điều kiện: (1) tâm lý chấp nhận rủi ro vĩ mô duy trì ổn định, (2) dòng tiền rút khỏi quỹ ETF chậm lại hoặc đảo chiều, và (3) tâm lý thị trường phái sinh trở lại trạng thái bình thường.

Tác giả: CryptoSlate

Biên dịch: TechFlow

Link bài gốc:

Dẫn nhập từ TechFlow:

Sau đợt phục hồi mạnh mẽ trong vòng 24 giờ — từ mức 60.000 USD lên trên 70.000 USD — giá Bitcoin dường như đã lấy lại được những gì đã mất. Tuy nhiên, phân tích nền tảng cho thấy đợt phục hồi này không bắt nguồn từ nhu cầu mua thực sự mạnh mẽ, mà chủ yếu do việc điều chỉnh vị thế bị ép buộc và hiện tượng “ép chốt lời ngắn hạn” (short squeeze) phát sinh từ sự cải thiện chung của thị trường vĩ mô. Bài viết đi sâu vào nguyên nhân gây ra đợt biến động “khiếp đảm” đầu tháng Hai năm 2026: từ kỳ vọng thắt chặt thanh khoản sau khi Tổng thống đắc cử Donald Trump bổ nhiệm Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), đến áp lực lợi nhuận của các thợ đào chạm đáy lịch sử. Dù giá đã quay trở lại trên ngưỡng 70.000 USD, các nhà giao dịch quyền chọn đang đặt cược nặng tay vào khả năng xảy ra một lần điều chỉnh thứ hai xuống vùng 50.000–60.000 USD vào cuối tháng Hai, qua đó phơi bày tâm lý vẫn còn mong manh và cuộc đấu tranh tài chính phức tạp nằm ẩn sau vẻ ngoài “phục hồi mạnh”.

Bitcoin đã tăng vọt từ mức 60.000 USD lên trên 70.000 USD trong chưa đầy 24 giờ, xóa bỏ toàn bộ đợt giảm mạnh 14% trước đó – đợt giảm từng thử thách mọi luận điểm “bắt đáy” trên thị trường.

Tốc độ đảo chiều này — tăng 12% chỉ trong một ngày và tăng tới 17% so với mức thấp nhất trong ngày — dữ dội đến mức khiến người ta có cảm giác như mọi lệnh thanh lý đã hoàn tất và thị trường đang bước vào giai đoạn ổn định. Tuy nhiên, cơ chế đằng sau đợt phục hồi lại kể một câu chuyện khác: đây chủ yếu là kết quả của sự ổn định chéo tài sản (cross-asset stability) và việc tái cân bằng vị thế bị ép buộc, chứ không phải do nhu cầu mua thực (spot demand) quy mô lớn xuất phát từ niềm tin vững chắc.

Đồng thời, thị trường phái sinh vẫn tràn ngập các vị thế bảo vệ chống giảm (bearish protection positions), và mức giá định ra cho các hợp đồng này cho thấy ngưỡng 70.000 USD có thể chỉ là một trạm trung gian, chứ không phải đáy thực sự.

Làn sóng thanh lý gặp áp lực vĩ mô

Vào ngày 5 tháng Hai, thị trường mở cửa quanh mức 73.100 USD, sau đó nhanh chóng lao dốc và đóng cửa ở mức 62.600 USD. Theo số liệu từ CoinGlass, mức giảm trong ngày này đã dẫn đến việc thanh lý khoảng 1 tỷ USD các vị thế Bitcoin ký quỹ đòn bẩy.

Con số này bản thân nó đã đủ để nói lên chuỗi phản ứng bán tháo bị ép buộc, nhưng bối cảnh tổng thể còn tồi tệ hơn.

Số liệu từ CoinGlass cho thấy khối lượng hợp đồng tương lai Bitcoin đang lưu hành (Open Interest) đã giảm từ khoảng 61 tỷ USD xuống còn 49 tỷ USD trong tuần trước — nghĩa là thị trường đã bắt đầu quá trình giảm đòn bẩy trước khi đợt sốc cuối cùng ập đến.

Nhân tố kích hoạt không bắt nguồn từ lĩnh vực tiền mã hóa. Các báo cáo truyền thông xác định đợt bán tháo này là hệ quả của sự suy yếu tâm lý rủi ro, chủ yếu do làn sóng bán cổ phiếu công nghệ và biến động mạnh của kim loại quý — giá bạc từng giảm tới 18%, xuống còn khoảng 72,21 USD, kéo theo toàn bộ các tài sản rủi ro liên quan.

Nghiên cứu từ Deribit xác nhận hiệu ứng lan tỏa này, chỉ ra rằng tâm lý thị trường phái sinh chuyển sang trạng thái bi quan cực đoan: phí tài trợ (funding rate) âm, cấu trúc kỳ hạn của độ biến động ngầm (implied volatility term structure) bị đảo ngược, và độ lệch (skew) rủi ro đảo ngược (risk-reversal) tại delta 25 bị đẩy xuống mức khoảng -13%.

Đây là trạng thái điển hình của “nỗi sợ cực đoan”, trong đó việc bố trí vị thế sẽ khuếch đại biến động giá theo cả hai chiều.

Các câu chuyện chính sách tiếp tục đổ thêm dầu vào lửa. Theo Reuters, phản ứng của thị trường đối với việc Tổng thống đắc cử Donald Trump lựa chọn Kevin Warsh làm Chủ tịch Fed rất mạnh mẽ; các nhà giao dịch diễn giải động thái này như một tín hiệu về việc thu hẹp bảng cân đối kế toán và thắt chặt thanh khoản trong tương lai.

Cùng lúc đó, các thợ đào đang chịu áp lực lợi nhuận khổng lồ. Theo TheMinerMag, giá băm (hash price) đã giảm xuống dưới 32 USD mỗi PH/s, và độ khó mạng lưới dự kiến sẽ giảm khoảng 13,37% trong vòng hai ngày tới. Tuy nhiên, cơ chế giảm áp lực này chưa kịp phát huy tác dụng trước khi giá phá vỡ ngưỡng hỗ trợ.

Diễn biến giá Bitcoin trong 48 giờ, thể hiện sự sụp đổ từ mức 73.000 USD, việc quét sạch các lệnh dừng lỗ dưới ngưỡng 63.000 USD, việc hình thành đáy cục bộ quanh mức 60.000 USD, và sau đó là đợt phục hồi lên trên 70.000 USD.

Đảo chiều vĩ mô và cơ chế ép chốt lời ngắn hạn

Mở cửa ngày 6 tháng Hai tại mức giá đóng cửa ngày hôm trước, sau đó giảm xuống mức thấp nhất trong ngày gần 60.000 USD, rồi tăng mạnh lên đỉnh 71.422 USD. Sau ba lần thất bại trong việc vượt qua ngưỡng này, giá quay trở lại dưới 70.000 USD.

Nhân tố thúc đẩy không bắt nguồn từ nội tại ngành tiền mã hóa, mà từ sự xoay chiều đột ngột trong xu hướng chéo tài sản. Phố Wall thể hiện sức mạnh đáng kể: Chỉ số S&P 500 tăng 1,97%, Nasdaq tăng 2,18%, Dow Jones tăng 2,47%, và Chỉ số bán dẫn Philadelphia (SOX) tăng mạnh 5,7%.

Giá kim loại cũng bật tăng mạnh: vàng tăng 3,9%, bạc tăng 8,6%, trong khi chỉ số đô la Mỹ giảm 0,2%, gửi đi tín hiệu môi trường tài chính đang trở nên dễ thở hơn.

Bitcoin dao động một cách mang tính cơ học theo sự thay đổi này. Mối tương quan này rõ ràng đến mức: khi cổ phiếu công nghệ ổn định và kim loại tăng giá, Bitcoin sẽ được kéo lên nhờ mối liên hệ rủi ro chung.

Tuy nhiên, mức độ dữ dội của đợt phục hồi này cũng phản ánh tình trạng vị thế trên thị trường phái sinh. Độ lệch gần -13%, phí tài trợ âm và cấu trúc độ biến động bị đảo ngược tạo ra điều kiện thuận lợi để bất kỳ tin tức vĩ mô tích cực nào cũng đều có thể kích hoạt việc “chốt lời ngắn hạn” (short-covering) và điều chỉnh vị thế bị ép buộc.

Đợt phục hồi lần này về bản chất được thúc đẩy bởi một sự kiện thanh khoản và được khuếch đại bởi việc bình thường hóa các vị thế bán khống tập trung.

Dẫu vậy, các tín hiệu tiên tri vẫn nghiêng về chiều hướng tiêu cực. Số liệu từ Derive cho thấy trong các hợp đồng quyền chọn đáo hạn vào ngày 27 tháng Hai, khối lượng hợp đồng bán (put options) đang lưu hành tập trung dày đặc tại các mức giá thực hiện (strike price) từ 60.000 USD đến 50.000 USD.

Sean Dawson của Derive cho biết với Reuters rằng nhu cầu bảo vệ chống giảm là “cực đoan”. Đây không phải là phân tích hậu nghiệm, mà là hành động rõ ràng của các nhà giao dịch nhằm phòng ngừa rủi ro cho đợt giảm giá tiếp theo — ngay cả sau khi giá đã phục hồi.

Biểu đồ giảm đòn bẩy của Bitcoin, cho thấy sự gia tăng mạnh các lệnh thanh lý, khối lượng vị thế giảm từ 62 tỷ USD xuống còn 49 tỷ USD, phí tài trợ âm và độ lệch đạt -13%.

Liệu ngưỡng 70.000 USD có đứng vững được? Khung phân tích

Khả năng giữ vững ngưỡng 70.000 USD dựa trên ba điều kiện.

Thứ nhất, đợt phục hồi vĩ mô cần duy trì; cổ phiếu công nghệ tiếp tục ổn định, lợi suất trái phiếu kho bạc Mỹ và chỉ số đô la Mỹ không quay lại trạng thái thắt chặt. Đợt phục hồi lần này là minh chứng rõ ràng cho mối liên hệ chéo tài sản, vì vậy nếu thị trường chứng khoán Mỹ quay lại xu hướng giảm, Bitcoin sẽ không thể “độc lập” được.

Thứ hai, đòn bẩy cần tiếp tục hạ nhiệt và không xuất hiện thêm các đợt bán tháo bị ép buộc mới. Khối lượng vị thế đã giảm mạnh, qua đó làm giảm đáng kể nguy cơ xảy ra “sự sụp đổ không đáy” (vacuum-like drop).

Thứ ba, áp lực đối với các thợ đào cần được giảm nhẹ một cách thực chất khi điều chỉnh độ khó có hiệu lực. Nếu giá duy trì ổn định trong suốt “cửa sổ điều chỉnh”, việc giảm độ khó 13,37% dự kiến sẽ làm giảm áp lực bán biên tế, giúp tỷ lệ băm (hash rate) ổn định trở lại.

Ngược lại, có ba lý do ủng hộ quan điểm cho rằng thị trường sẽ còn trải qua một đợt điều chỉnh mạnh nữa:

Thứ nhất, định hướng vị thế trên thị trường quyền chọn vẫn thiên về chiều hướng giảm. Các hợp đồng bán lớn nhất vào cuối tháng Hai tập trung ở mức giá thực hiện 60.000–50.000 USD — đây là tín hiệu tiên tri được “nhúng” vào xác suất ngầm của thị trường, chứ không phải phản ứng cảm tính chậm trễ.

Thứ hai, các tín hiệu từ thị trường phái sinh vẫn còn mong manh. Độ lệch cực đoan, phí tài trợ âm xuất hiện thường xuyên gần đây và cấu trúc độ biến động bị đảo ngược phù hợp hơn với đặc điểm của một “đợt phục hồi tạm thời do được giải tỏa căng thẳng” (relief rally), chứ không phải dấu hiệu của một xu hướng đảo chiều thực sự.

Thứ ba, dữ liệu dòng vốn ETF cho thấy dòng chảy tiếp tục âm. Tính đến ngày 5 tháng Hai, dòng vốn ròng hàng tháng của các quỹ ETF Bitcoin đã đạt mức 690 triệu USD chảy ra. Dù số liệu ngày 6 tháng Hai chưa được công bố, nhưng xu hướng hiện tại cho thấy các nhà phân bổ vốn tổ chức vẫn chưa chuyển từ giai đoạn “giảm rủi ro” (de-risking) sang “quay lại tham gia thị trường” (re-engagement).

Bảng giám sát tín hiệu

Ý nghĩa thực sự của ngưỡng 70.000 USD

Ngưỡng giá này bản thân nó không mang tính thần kỳ. Tầm quan trọng của nó nằm ở chỗ nó cao hơn cụm hấp thụ (absorption cluster) trên chuỗi khối (on-chain) do Glassnode xác định, nằm trong khoảng 66.900–70.600 USD.

Việc giữ vững ngưỡng 70.000 USD có nghĩa là cụm hấp thụ này đã tiếp nhận đủ lượng cung để tạm thời ổn định giá. Tuy nhiên, để đứng vững, không chỉ cần hỗ trợ kỹ thuật, mà còn đòi hỏi sự trở lại của nhu cầu mua thực, việc bình thường hóa các vị thế phòng hộ trên thị trường phái sinh và dòng vốn tổ chức ổn định trở lại.

Đợt phục hồi từ mức 60.000 USD là có thật, nhưng cấu thành của nó mới là yếu tố then chốt. Nếu điều kiện vĩ mô thay đổi, sự ổn định chéo tài sản cũng sẽ đảo chiều.

Việc bình thường hóa các vị thế bị ép buộc đã tạo ra một đợt phục hồi mang tính cơ học, điều này không nhất thiết chuyển hóa thành xu hướng tăng bền vững. Các nhà giao dịch quyền chọn vẫn đang định giá một khả năng đáng kể về việc giá sẽ giảm xuống vùng 50.000–60.000 USD trong ba tuần tới.

Bitcoin đã giành lại ngưỡng 70.000 USD, nhưng hiện đang tích lũy dưới mức này. Điều này báo hiệu một giai đoạn tạm ngừng trước khi kiểm tra lại ngưỡng giá này lần nữa; và thành bại của lần kiểm tra tiếp theo phụ thuộc vào trình tự xuất hiện của ba yếu tố: sự duy trì tâm lý chấp nhận rủi ro vĩ mô, tốc độ dòng vốn ETF chảy ra chậm lại hoặc đảo chiều, và tâm lý thị trường phái sinh trở lại trạng thái bình thường.

Thị trường đã đưa ra một đợt “giật ngược” dữ dội, nhưng đường cong kỳ hạn và dữ liệu dòng vốn cho thấy các nhà giao dịch vẫn chưa bắt đầu đặt cược vào tính bền vững của đợt phục hồi này. Ngưỡng 70.000 USD không phải là đích đến cuối cùng — nó chỉ là mốc chuẩn để xác định ai sẽ giành chiến thắng trong cuộc tranh luận về giai đoạn tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News