Thị trường tiền mã hóa thực sự đang trong xu hướng tăng giá hay không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường tiền mã hóa thực sự đang trong xu hướng tăng giá hay không?

Chợ tăng giá thực sự có lẽ vẫn chưa đến.

Bài viết: NingNing

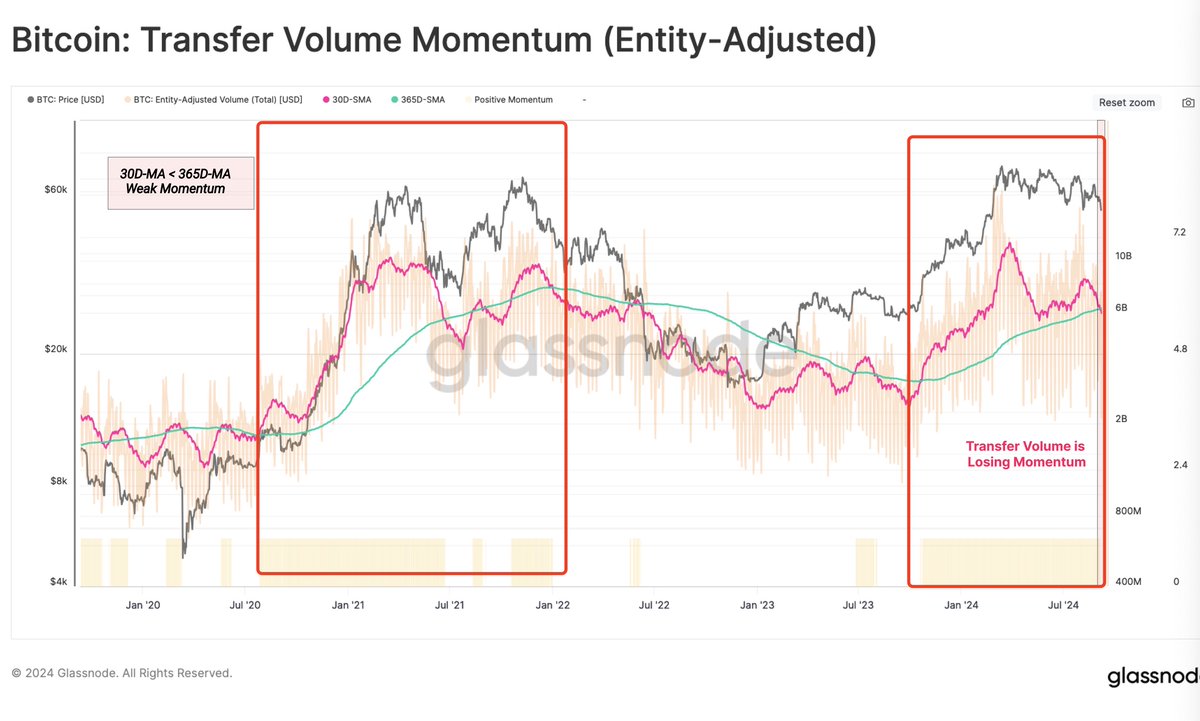

Biểu đồ Khối lượng Giao dịch (Tx Volume) trên chuỗi Bitcoin trong báo cáo tuần mới nhất của Glassnode rất dễ gây hiểu lầm. Cấu trúc SMA 30 ngày của Tx Volume từ tháng 10 năm 2023 đến nay có sự tương đồng mạnh mẽ với giai đoạn từ tháng 10 năm 2020 đến tháng 9 năm 2021, khiến một số người trên thị trường đưa ra kết luận rằng "chúng ta đã ở trong một thị trường tăng giá siêu lớn và thị trường tăng giá này đã đi được nửa chặng đường".

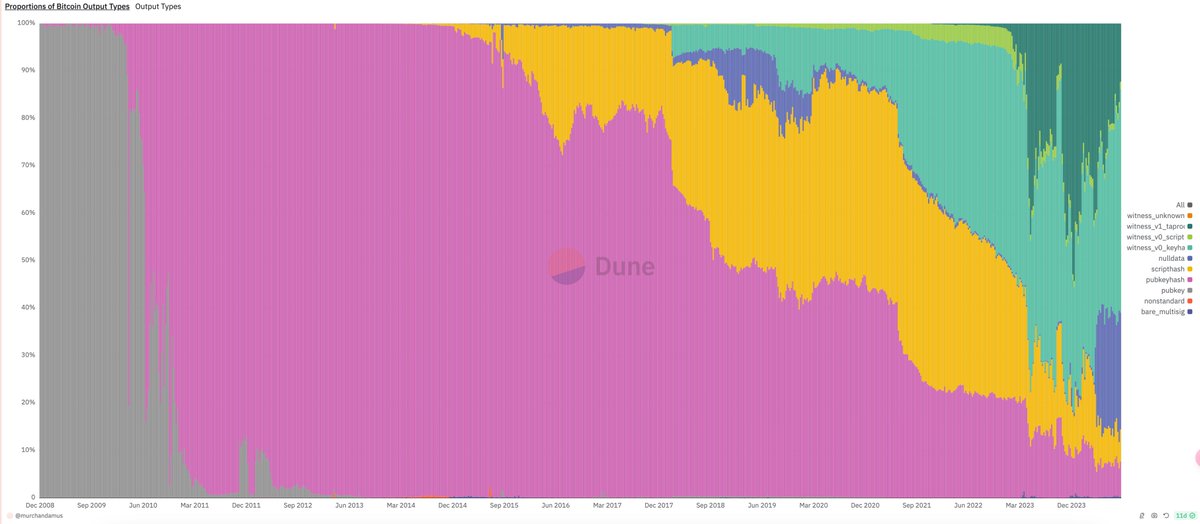

Sự hiểu lầm ở biểu đồ này nằm ở chỗ cấu trúc của Tx Volume dùng để so sánh đã thay đổi đáng kể. Các giao dịch Taproot Witness liên quan đến铭文 (inscriptions) và符文 (runes) đã phát triển nhanh chóng kể từ năm 2023, vào thời kỳ đỉnh điểm chiếm tới 41,8% tổng khối lượng giao dịch – điều hoàn toàn không tồn tại trong chu kỳ trước.

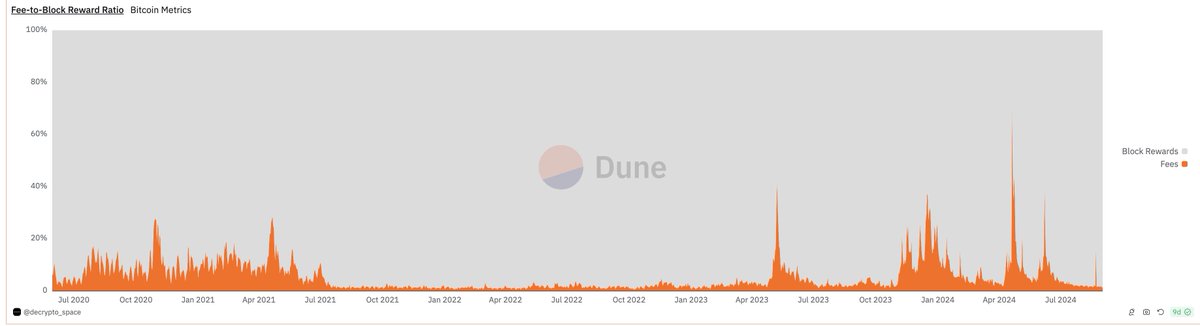

Điều này cũng được xác nhận qua biểu đồ biến động phí khai thác Bitcoin. Nếu loại bỏ ảnh hưởng của thời kỳ bùng nổ铭文/văn hóa符文, quy mô cơ bản phí khai thác từ năm 2023 đến nay hoàn toàn không thể so sánh với giai đoạn thị trường tăng giá từ tháng 3 năm 2020 đến tháng 7 năm 2021, chỉ cao hơn chút ít so với giai đoạn thị trường giảm giá năm 2022.

Vì vậy, đợt "thị trường tăng giá" từ tháng 10 năm 2023 đến tháng 3 năm 2024 mà chúng ta trải qua không phải là một thị trường tăng giá siêu lớn thực sự, mà là sự kết hợp giữa hai đợt biến động theo mùa (một mùa thu + một mùa xuân) cùng với làn sóng phát hành tài sản mới.

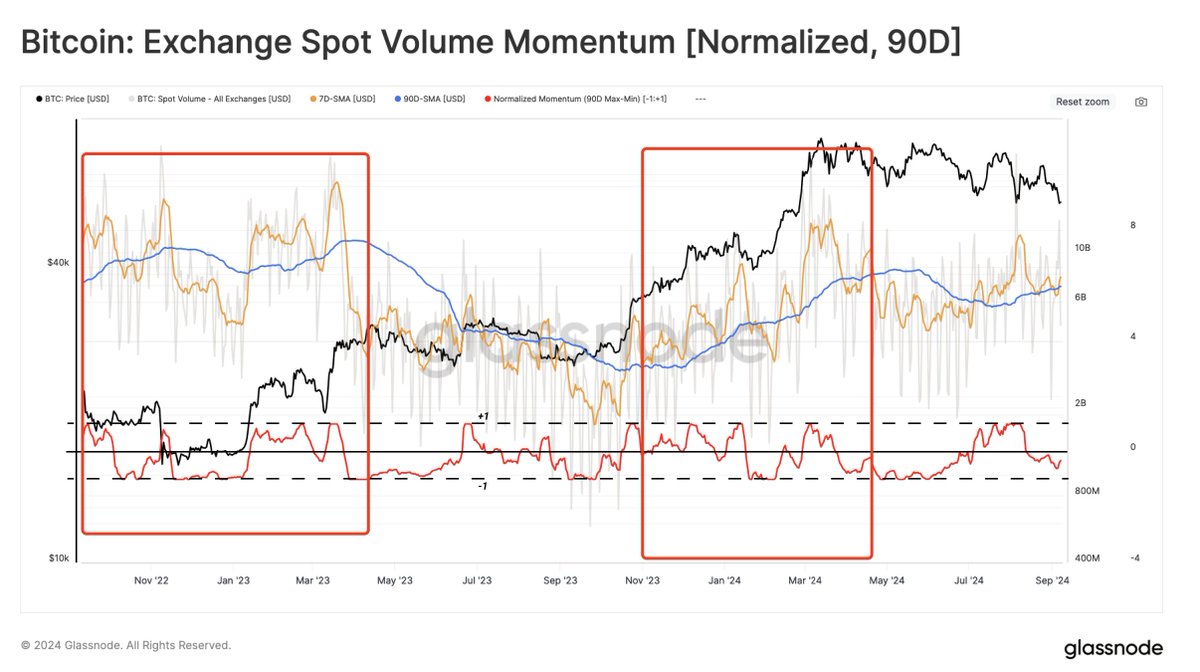

Xu hướng thay đổi khối lượng giao dịch giao ngay tại các sàn giao dịch từ tháng 11 năm 2022 đến nay cũng chứng minh điều này. Như hình vẽ, chỉ có dao động theo mùa, chứ không hề có xu hướng tăng trưởng rõ rệt.

Tóm lại, huyền thoại "giảm phát sinh ra thị trường tăng giá, cứ 4 năm một lần lên đỉnh" đã bị bác bỏ trong năm nay. Nguyên nhân hình thành huyền thoại này là do chu kỳ giảm phát Bitcoin luôn trùng khớp cao với chu kỳ tiền tệ của Cục Dự trữ Liên bang Mỹ (FED). Bởi vì Bitcoin ra đời trong thời kỳ khủng hoảng nợ dưới chuẩn, mỗi lần giảm phát 4 năm lại rơi đúng vào cuối chu kỳ nới lỏng tiền tệ của FED, tức giai đoạn phục hồi theo "đồng hồ kinh tế Merrill Lynch".

Tuy nhiên, trong chu kỳ này, chu kỳ tiền tệ của FED bị trì hoãn một năm, dẫn đến dù năm 2024 là năm giảm phát nhưng chỉ xuất hiện biến động theo mùa chứ không có thị trường tăng giá siêu lớn. Tuy nhiên, không cần bi quan về điều này — việc không có thị trường tăng giá siêu lớn vào năm 2024 đồng nghĩa với việc thị trường tăng giá siêu lớn sẽ đến vào năm 2025–2026.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News