Thị trường tăng trưởng cục bộ có thể trở thành xu hướng bình thường, quý IV đón làn sóng phục hồi thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường tăng trưởng cục bộ có thể trở thành xu hướng bình thường, quý IV đón làn sóng phục hồi thị trường

Theo dõi sát sao diễn biến của đồng đô la Mỹ, vì hướng đi của nó sẽ quyết định chu kỳ này tiếp tục hay gián đoạn.

Bài viết: arndxt

Biên dịch: AididiaoJP, Foresight News

Quan điểm cho rằng nền kinh tế đang tăng tốc trở lại thực chất rất phiến diện, hiện tại chủ yếu dựa vào tài sản của các hộ gia đình giàu có và đầu tư thúc đẩy bởi trí tuệ nhân tạo để duy trì. Đối với nhà đầu tư, chu kỳ này không thể đơn giản trông đợi vào việc thị trường tăng đồng loạt:

-

Hạt nhân tăng trưởng dài hạn là bán dẫn và cơ sở hạ tầng AI.

-

Tăng tỷ trọng tài sản vật chất khan hiếm: vàng, kim loại, cũng như một số thị trường bất động sản tiềm năng.

-

Duy trì cảnh giác với các chỉ số rộng: tỷ trọng cao của "bảy gã khổng lồ cổ phiếu Mỹ" che khuất sự mong manh tổng thể của thị trường.

-

Theo dõi sát diễn biến đồng đô la Mỹ: xu hướng của nó sẽ quyết định chu kỳ này tiếp diễn hay bị gián đoạn.

Giống như giai đoạn 1998 đến 2000, thị trường tăng trưởng có thể còn kéo dài thêm một thời gian, nhưng biến động sẽ ngày càng mạnh hơn, việc lựa chọn tài sản sẽ là yếu tố then chốt để trở thành người chiến thắng trên thị trường.

Kinh tế phân hóa

Diễn biến thị trường chính là bức tranh phản ánh chân thực nền kinh tế, miễn là thị trường chứng khoán duy trì gần mức cao kỷ lục, lập luận về suy thoái kinh tế sẽ khó thuyết phục được người ta.

Chúng ta đang ở trong một môi trường kinh tế phân hóa rõ rệt:

-

Nhóm 10% thu nhập cao nhất đóng góp hơn 60% chi tiêu, họ tích lũy tài sản thông qua cổ phiếu và bất động sản.

-

Trong khi đó, lạm phát liên tục bào mòn sức mua của các hộ gia đình trung và thấp thu nhập. Khoảng cách ngày càng mở rộng này giải thích vì sao một mặt kinh tế đang "tăng tốc lại", nhưng mặt khác thị trường lao động lại yếu kém và cuộc khủng hoảng chi phí sinh hoạt vẫn tồn tại.

Sự bất ổn do chính sách Fed mang lại

Hãy sẵn sàng đối mặt với biến động chính sách. Cục Dự trữ Liên bang Mỹ (Fed) vừa phải ứng phó với biểu hiện lạm phát, vừa phải cân nhắc chu kỳ chính trị. Điều này tạo điều kiện để nắm bắt cơ hội, nhưng cũng đồng nghĩa nếu kỳ vọng thị trường thay đổi, có thể đột ngột đối mặt với rủi ro giảm điểm.

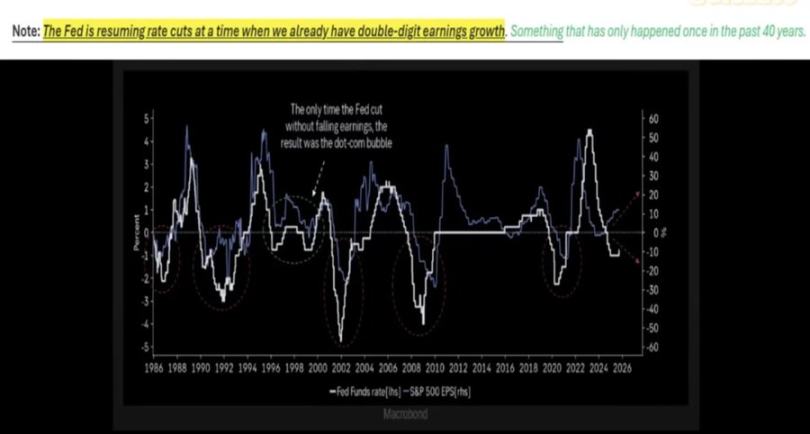

Hiện tại Fed đang rơi vào tình thế tiến thoái lưỡng nan:

-

Một mặt GDP tăng trưởng mạnh mẽ, tiêu dùng bền bỉ, ủng hộ việc làm chậm nhịp độ cắt giảm lãi suất;

-

Mặt khác, định giá thị trường quá cao, việc trì hoãn cắt giảm lãi suất có thể làm dấy lên "lo ngại tăng trưởng".

Kinh nghiệm lịch sử cho thấy, cắt giảm lãi suất trong bối cảnh lợi nhuận mạnh (như năm 1998) có thể kéo dài thị trường tăng trưởng. Nhưng lần này tình hình khác biệt: lạm phát vẫn dai dẳng, "bảy gã khổng lồ cổ phiếu Mỹ" báo cáo lợi nhuận nổi bật, trong khi 493 công ty còn lại trong S&P 500 lại表现 bình thường.

Lựa chọn tài sản trong môi trường tăng trưởng danh nghĩa

Cần nắm giữ tài sản vật chất khan hiếm (vàng, hàng hóa thiết yếu, bất động sản ở khu vực nguồn cung hạn chế) và các lĩnh vực đại diện cho năng suất (cơ sở hạ tầng AI, bán dẫn), đồng thời tránh tập trung quá mức vào những cổ phiếu bị đẩy giá bởi độ nóng mạng xã hội.

Giai đoạn tới khó có thể xuất hiện sự bùng nổ toàn diện, mà giống như một thị trường tăng trưởng cục bộ hơn:

-

Bán dẫn vẫn là cốt lõi của cơ sở hạ tầng AI, các khoản đầu tư liên quan tiếp tục thúc đẩy tăng trưởng.

-

Vàng và tài sản vật chất đang dần thể hiện lại giá trị như công cụ phòng ngừa mất giá tiền tệ.

-

Thị trường tiền mã hóa hiện tại đang chịu áp lực xả đòn bẩy và lượng trái phiếu kho bạc dư thừa, nhưng xét về cấu trúc, nó có mối liên hệ chặt chẽ với chu kỳ thanh khoản thúc đẩy giá vàng tăng.

Bất động sản và động lực tiêu dùng

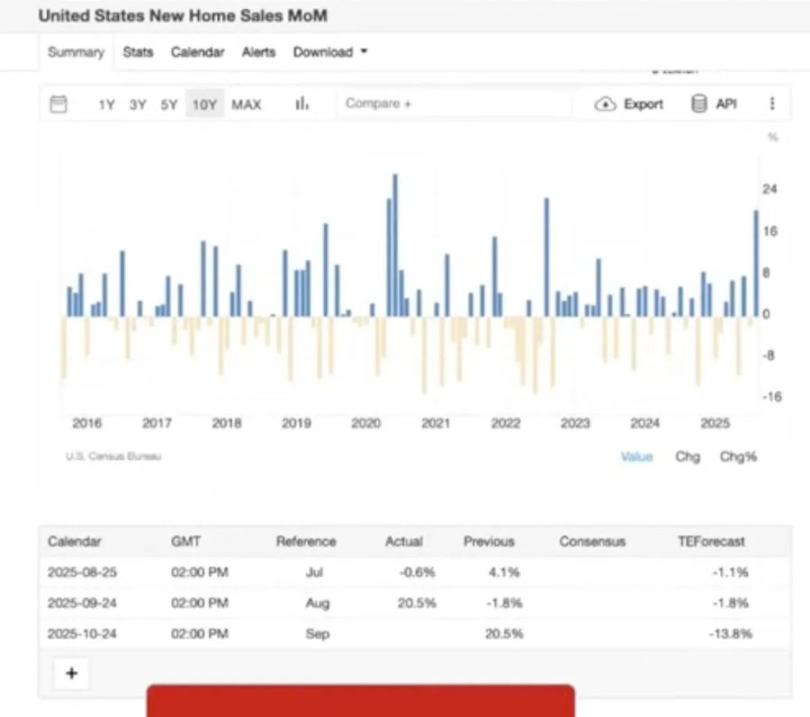

Nếu bất động sản và thị trường chứng khoán cùng suy yếu, hiệu ứng "của cải" hỗ trợ tiêu dùng sẽ bị ảnh hưởng.

Bất động sản có thể hồi phục ngắn hạn khi lãi suất giảm nhẹ, nhưng các vấn đề sâu xa vẫn tồn tại:

-

Mất cân bằng cung cầu do thay đổi cơ cấu dân số;

-

Tỷ lệ vỡ nợ gia tăng khi thời gian ân hạn trả nợ học phí và thế chấp kết thúc;

-

Phân hóa rõ rệt theo khu vực (nhóm lớn tuổi có đệm tài sản, các hộ trẻ chịu áp lực nặng nề).

Thanh khoản đô la Mỹ và bố cục toàn cầu

Đồng đô la Mỹ là yếu tố then chốt ảnh hưởng toàn cục. Nếu kinh tế toàn cầu suy yếu trong khi đồng đô la tăng giá, các thị trường yếu hơn có thể gặp vấn đề trước cả Mỹ.

Một rủi ro bị bỏ qua là sự co hẹp nguồn cung đô la Mỹ:

-

Chính sách thuế quan làm giảm thâm hụt thương mại, hạn chế quy mô dòng tiền đô la Mỹ quay trở lại các tài sản Mỹ;

-

Thâm hụt ngân sách vẫn ở mức cao, nhưng người mua nước ngoài giảm hứng thú với trái phiếu kho bạc Mỹ, có thể gây ra vấn đề thanh khoản.

-

Dữ liệu thị trường phái sinh cho thấy vị thế bán khống đồng đô la đạt mức cực đoan kỷ lục, điều này có thể dẫn đến hiện tượng ép mua (short squeeze), từ đó phá vỡ sự ổn định của tài sản rủi ro.

Kinh tế chính trị và tâm lý thị trường

Chúng ta đang ở giai đoạn cuối của chu kỳ tài chính hóa:

-

Người làm chính sách cố gắng "duy trì tình hình" cho đến khi vượt qua các mốc chính trị quan trọng (như bầu cử tổng thống, bầu cử giữa nhiệm kỳ);

-

Bất bình đẳng cấu trúc (giá thuê nhà tăng nhanh hơn lương, tài sản tập trung vào nhóm lớn tuổi) làm gia tăng áp lực dân túy, thúc đẩy chính sách điều chỉnh trong các lĩnh vực như giáo dục, nhà ở;

-

Bản thân thị trường có tính phản thân: dòng tiền tập trung cao độ vào bảy cổ phiếu lớn, vừa hỗ trợ định giá, vừa gieo mầm mống mong manh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News