Báo cáo tình hình gọi vốn Web3 sáu tháng đầu năm 2024: Gọi vốn hơn 7,5 tỷ USD, số lượng giao dịch tăng 58%

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo tình hình gọi vốn Web3 sáu tháng đầu năm 2024: Gọi vốn hơn 7,5 tỷ USD, số lượng giao dịch tăng 58%

Giai đoạn gọi vốn trước hạt giống của Web3 thể hiện sự kiên cường mạnh mẽ, trong nửa đầu năm 2024 đã thiết lập mức cao mới với tổng số tiền huy động đạt 189 triệu USD.

Tác giả: Cheeky Rolo

Biên dịch: TechFlow

Tóm tắt

-

Trong nửa đầu năm 2024, hoạt động gọi vốn trong lĩnh vực Web3 tăng đáng kể, với tổng cộng 1.240 dự án huy động được 7,52 tỷ USD. So với nửa cuối năm 2023, lượng vốn tăng 24% và số lượng giao dịch tăng 58%. Kết quả này vượt trội hơn so với toàn bộ thị trường đầu tư mạo hiểm (VC), nơi vốn tăng 16,1% nhưng số lượng giao dịch lại giảm 16,7%.

-

Giai đoạn gọi vốn trước hạt giống (pre-seed) trong Web3 thể hiện sức chống chịu mạnh mẽ, đạt mức cao nhất mới trong nửa đầu năm 2024 với 80 giao dịch huy động được 189 triệu USD. Giai đoạn A cũng ghi nhận sự tăng trưởng mạnh mẽ khi huy động được 1,56 tỷ USD qua 77 giao dịch, gần gấp đôi so với nửa cuối năm 2023.

-

Môi trường gọi vốn cho các startup toàn cầu đã cải thiện trong quý II/2024, chủ yếu nhờ sự gia tăng các vòng gọi vốn lớn và dòng vốn đổ mạnh vào lĩnh vực trí tuệ nhân tạo (AI), khi AI huy động được 24 tỷ USD, tăng gấp đôi so với quý trước. Mặc dù thị trường còn biến động, xu hướng chung cho thấy sự phục hồi từng bước, đặc biệt ở các giai đoạn hạt giống và A.

-

Sự tăng trưởng trong đầu tư vào AI và Web3 cho thấy nhà đầu tư vẫn đặt niềm tin vào những lĩnh vực có tiềm năng tăng trưởng cao, từ đó thúc đẩy môi trường thị trường ổn định và cải thiện trong năm 2024. Xu hướng này báo hiệu khả năng tiếp tục đà tăng trong vài quý tới, đặc biệt là ở các giao dịch giai đoạn sớm.

Những điểm nổi bật trong nửa đầu năm 2024

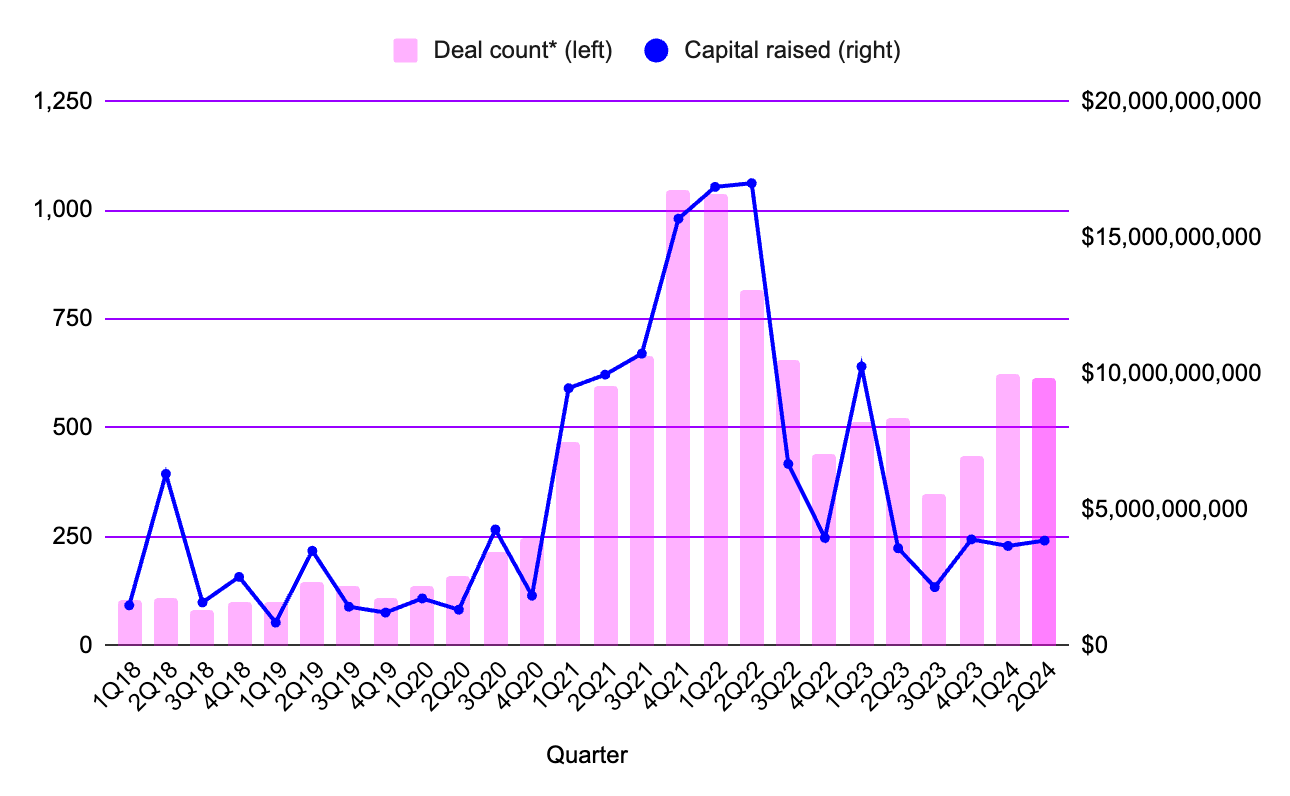

Nguồn: Messari, Số lượng giao dịch theo từng giai đoạn của Web3 theo quý

*Lưu ý: Khoảng 20% các dự án không tiết lộ thông tin cơ bản như số tiền huy động; “Số lượng giao dịch” chỉ tính các dự án đã công bố số tiền huy động.

-

Trong nửa đầu năm 2024, các dự án ở mọi giai đoạn đã huy động được tổng cộng 7,52 tỷ USD từ 1.240 dự án. Con số này tăng 24% về vốn và 58% về số lượng giao dịch so với nửa cuối năm 2023.

-

Trong quý I/2024, 624 dự án huy động được 3,66 tỷ USD, giảm 6,2% về lượng vốn so với quý trước.

-

Trong quý II/2024, 616 dự án huy động được 3,86 tỷ USD qua tất cả các giai đoạn, tăng 5,5% về vốn so với quý trước.

-

-

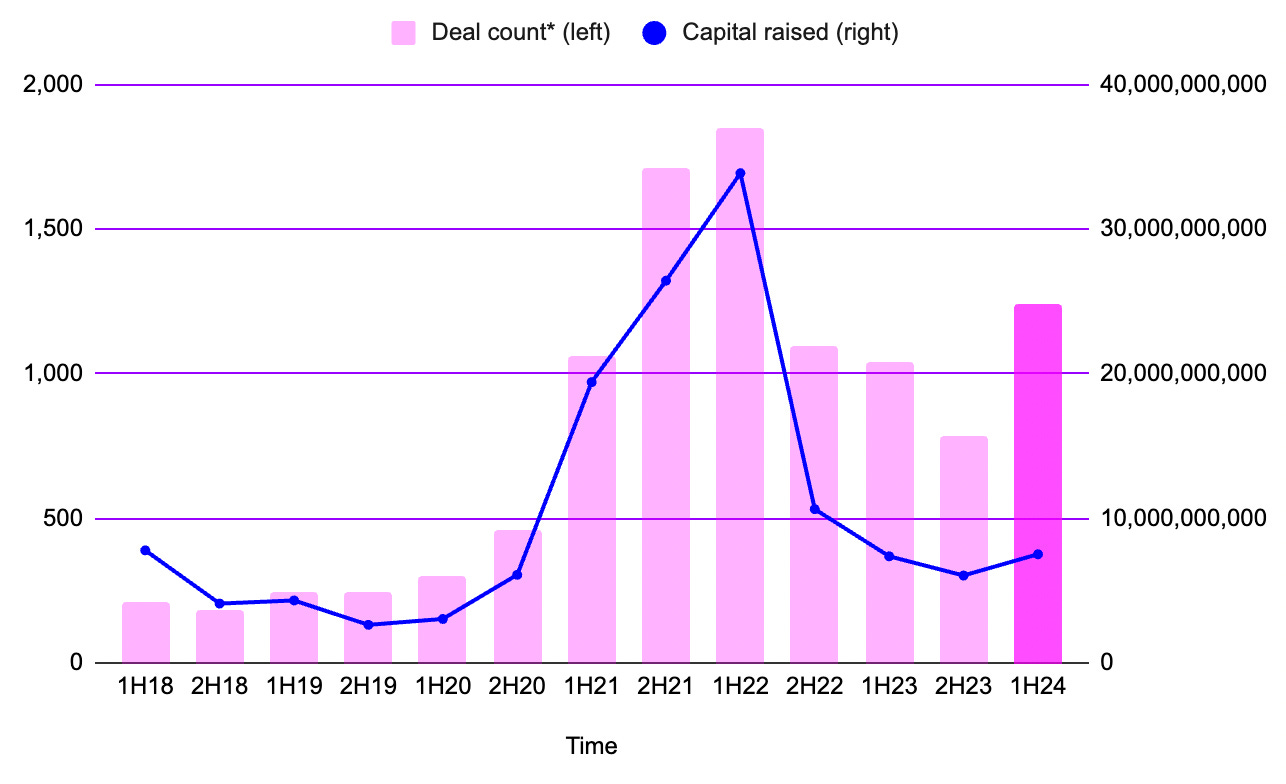

Xét một cách sơ bộ, kết quả nửa đầu năm 2024 kém hơn so với cùng kỳ năm 2023: thời điểm đó, 1.041 giao dịch huy động được 13,9 tỷ USD. Điều này có nghĩa rằng lượng vốn huy động trong nửa đầu năm 2024 thấp hơn 45,8% so với cùng kỳ năm trước.

-

Tuy nhiên, sự khác biệt đáng kể này có thể được giải thích bởi một trường hợp thành công đặc biệt. Vào tháng 3 năm 2023, Stripe huy động được 6,5 tỷ USD. Sự kiện này chiếm đến 83% lượng vốn huy động trong tháng đó, 63% trong quý I/2023 và 47% tổng lượng vốn nửa đầu năm 2023. Nếu loại bỏ trường hợp Stripe ra khỏi dữ liệu, thì thực tế nửa đầu năm 2024 đã vượt mức cùng kỳ năm trước 2%, tức là nửa đầu năm 2023 (sau khi loại Stripe) huy động được 7,36 tỷ USD.

-

Nguồn: Messari, Số lượng giao dịch theo từng giai đoạn của Web3 theo sáu tháng

Lưu ý: Vòng gọi vốn 6,5 tỷ USD của Stripe vào tháng 3 năm 2023 đã được loại khỏi dữ liệu biểu đồ này

-

Xét trên toàn cảnh thị trường đầu tư mạo hiểm, trong nửa đầu năm 2024, 2.525 giao dịch đã huy động được 39,6 tỷ USD. Trong khi đó, nửa cuối năm 2023 ghi nhận 3.031 giao dịch với 34,1 tỷ USD. Điều này cho thấy lượng vốn tăng 16,1% nhưng số lượng giao dịch giảm 16,7% từ nửa cuối năm 2023 sang nửa đầu năm 2024.

-

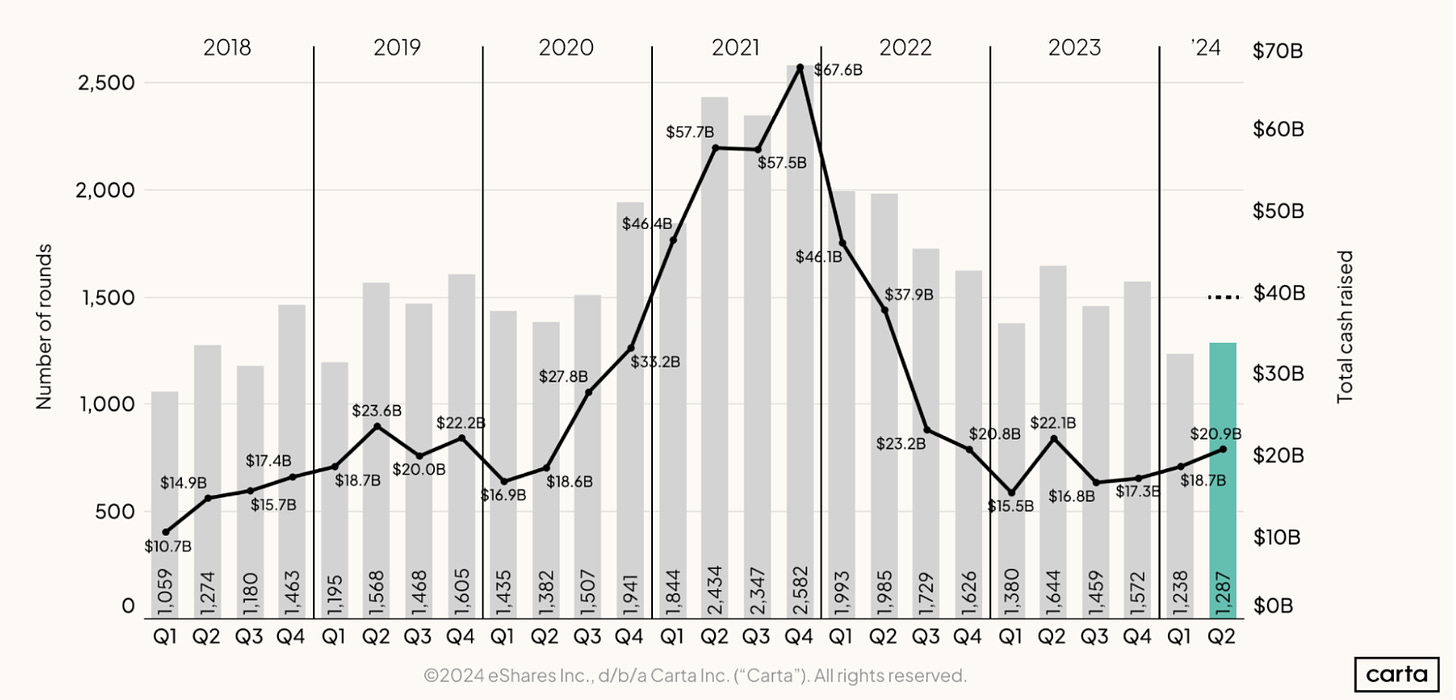

Theo dữ liệu từ Carta, số lượng giao dịch và tổng vốn huy động trong quý II/2024 tăng mạnh so với quý I/2024, với 1.287 vòng gọi vốn hoàn tất, tổng giá trị đạt 20,9 tỷ USD. Đây là mức cao nhất về vốn đầu tư VC trong 12 tháng qua, đánh dấu xu hướng tăng dần từng quý kể từ quý III/2023.

-

Nguồn: Carta, Hamza Shad,Tình trạng thị trường tư nhân 2024 Q2, Tháng 8 năm 2024

Nguồn: Crunchbase, Gené Teare,“Tài trợ toàn cầu và M&A phục hồi trong quý II, tài trợ cho AI bùng nổ”, Tháng 7 năm 2024

-

Việc gọi vốn của các startup toàn cầu đã phục hồi trong quý II, đạt 79 tỷ USD, tăng 16% so với quý trước và tăng 12% so với mức 71 tỷ USD trong quý II/2023. Động lực chính đến từ các vòng gọi vốn lớn hơn 100 triệu USD. Dữ liệu từ Crunchbase cho thấy hiện tại chúng ta đang ở quý thứ 8-9 trong xu hướng suy giảm rộng hơn về gọi vốn. Dù lượng vốn trong quý này thuộc hàng cao nhất kể từ quý I/2023, điều này chưa chắc chứng tỏ thị trường VC đã hoàn toàn phục hồi. Từ năm 2023, mức độ gọi vốn dao động mạnh theo từng quý, chủ yếu do sự gia tăng các vòng gọi vốn quy mô lớn từ các công ty tiền IPO và lĩnh vực AI.

-

Nhìn chung, so với thị trường VC rộng lớn hơn, hiệu suất gọi vốn trong lĩnh vực Web3 có phần cải thiện rõ rệt. Không chỉ vì mức tăng tương đối về vốn (Web3 tăng 24% so với 16% của thị trường chung), mà còn do sự gia tăng đáng kể về số lượng giao dịch (Web3 tăng 58% trong khi thị trường chung giảm 17%).

Tình hình gọi vốn giai đoạn Pre-Seed (trước hạt giống) trong Web3

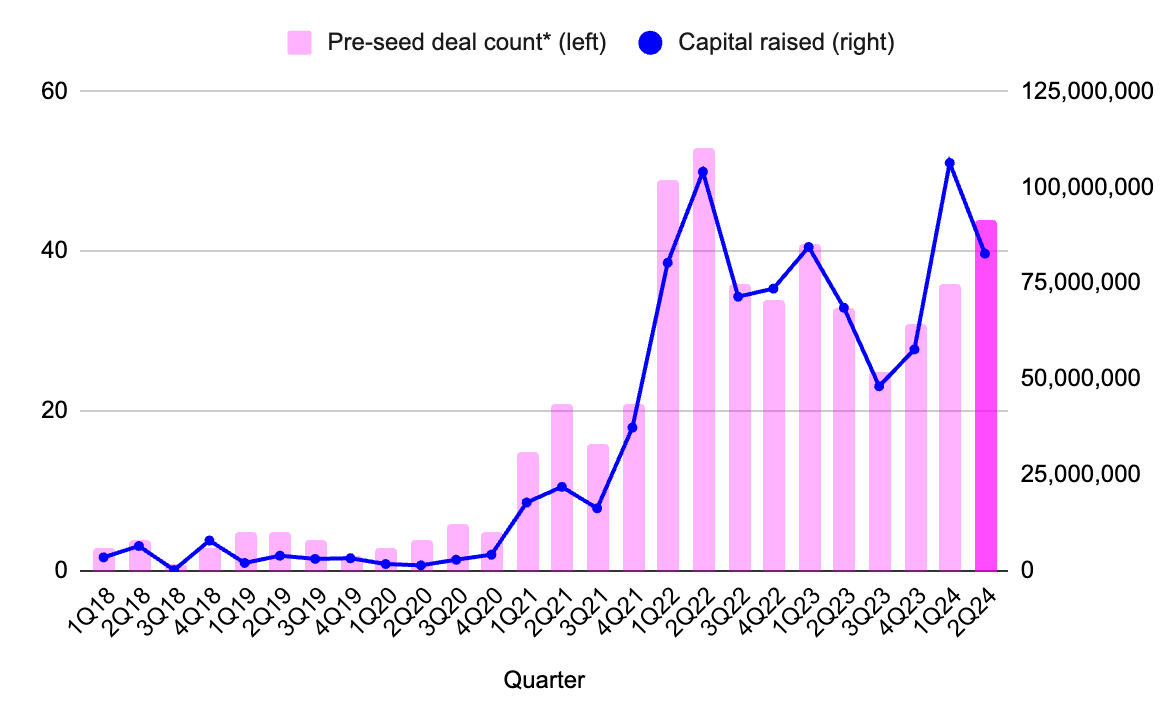

Nguồn: Messari, Giao dịch và gọi vốn theo quý ở giai đoạn pre-seed Web3

-

Kể từ quý II/2023, việc gọi vốn ở giai đoạn pre-seed đã thể hiện sức đề kháng mạnh mẽ nhất trước xu hướng thị trường đi xuống, cả trong lĩnh vực Web3 lẫn thị trường VC nói chung. Từ quý III/2023, số lượng giao dịch ở giai đoạn pre-seed cũng bắt đầu tăng dần theo từng quý. Trong quý I/2024, giai đoạn pre-seed trong Web3 đạt mức cao kỷ lục: huy động được 106 triệu USD thông qua 36 giao dịch.

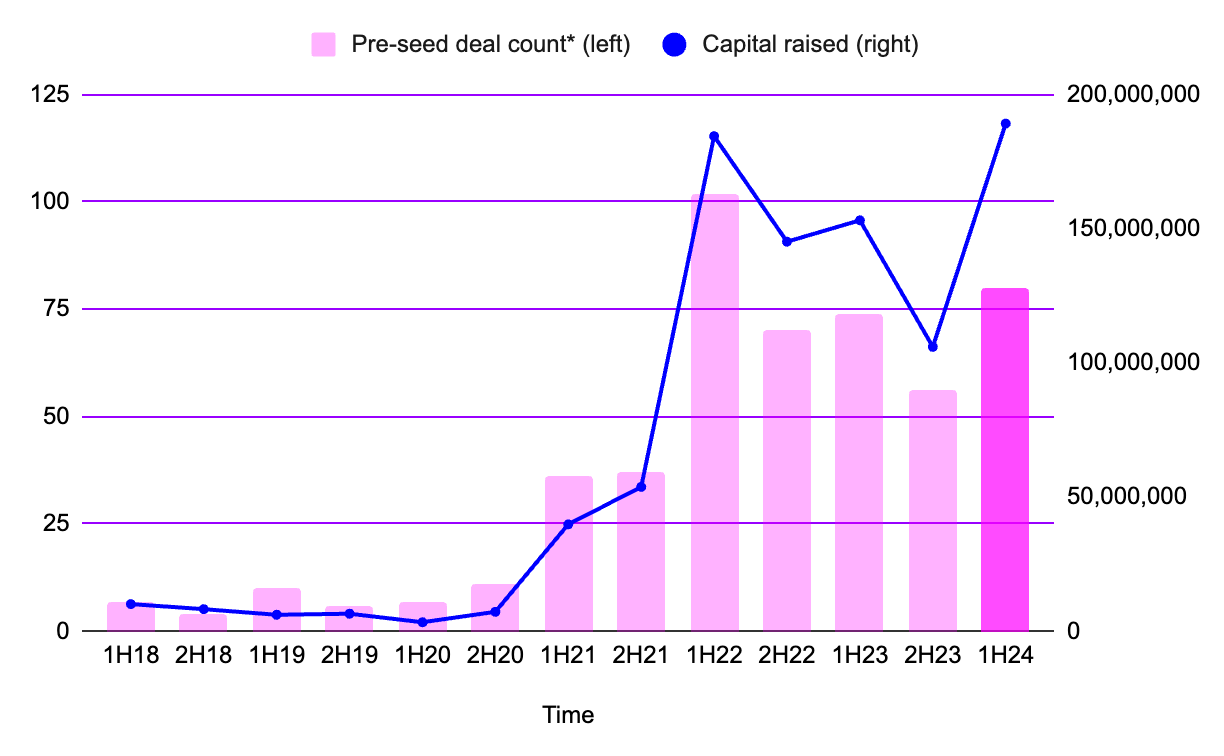

Nguồn: Messari, Giao dịch và gọi vốn theo sáu tháng ở giai đoạn pre-seed Web3

-

Điều này cũng thiết lập kỷ lục mới về vốn huy động trong giai đoạn pre-seed Web3 trong nửa năm: 189 triệu USD từ 80 giao dịch trong nửa đầu năm 2024, vượt qua kỷ lục trước đó là 184 triệu USD từ 102 giao dịch trong nửa đầu năm 2022.

Tình hình gọi vốn giai đoạn Hạt giống và A trong Web3

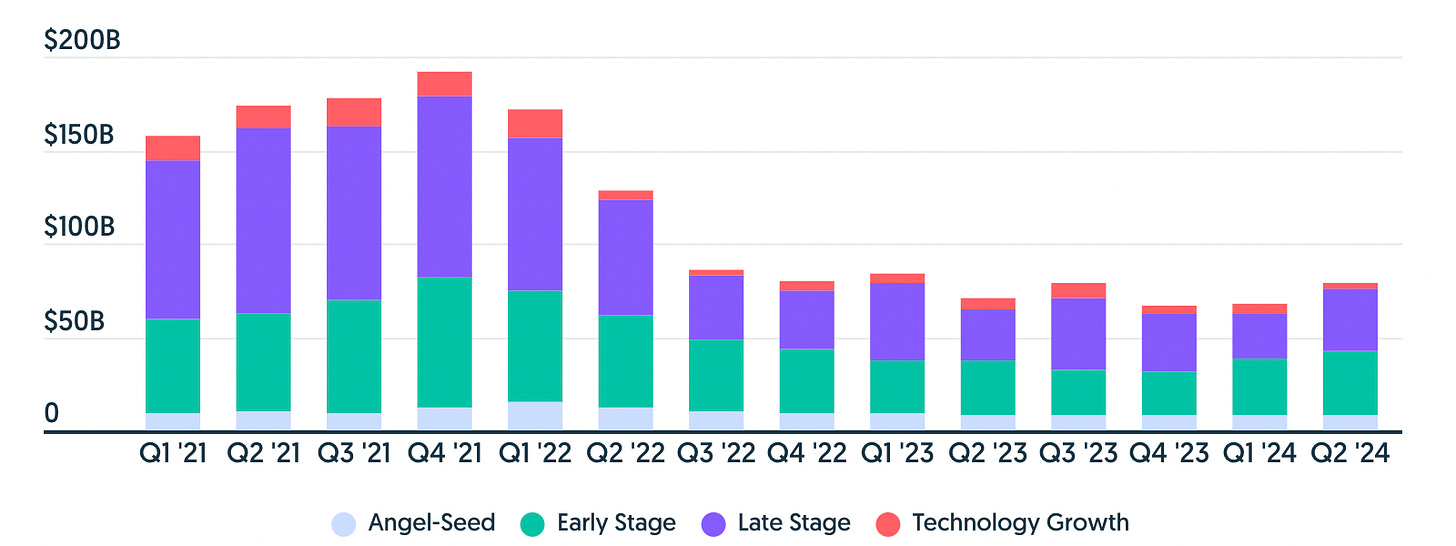

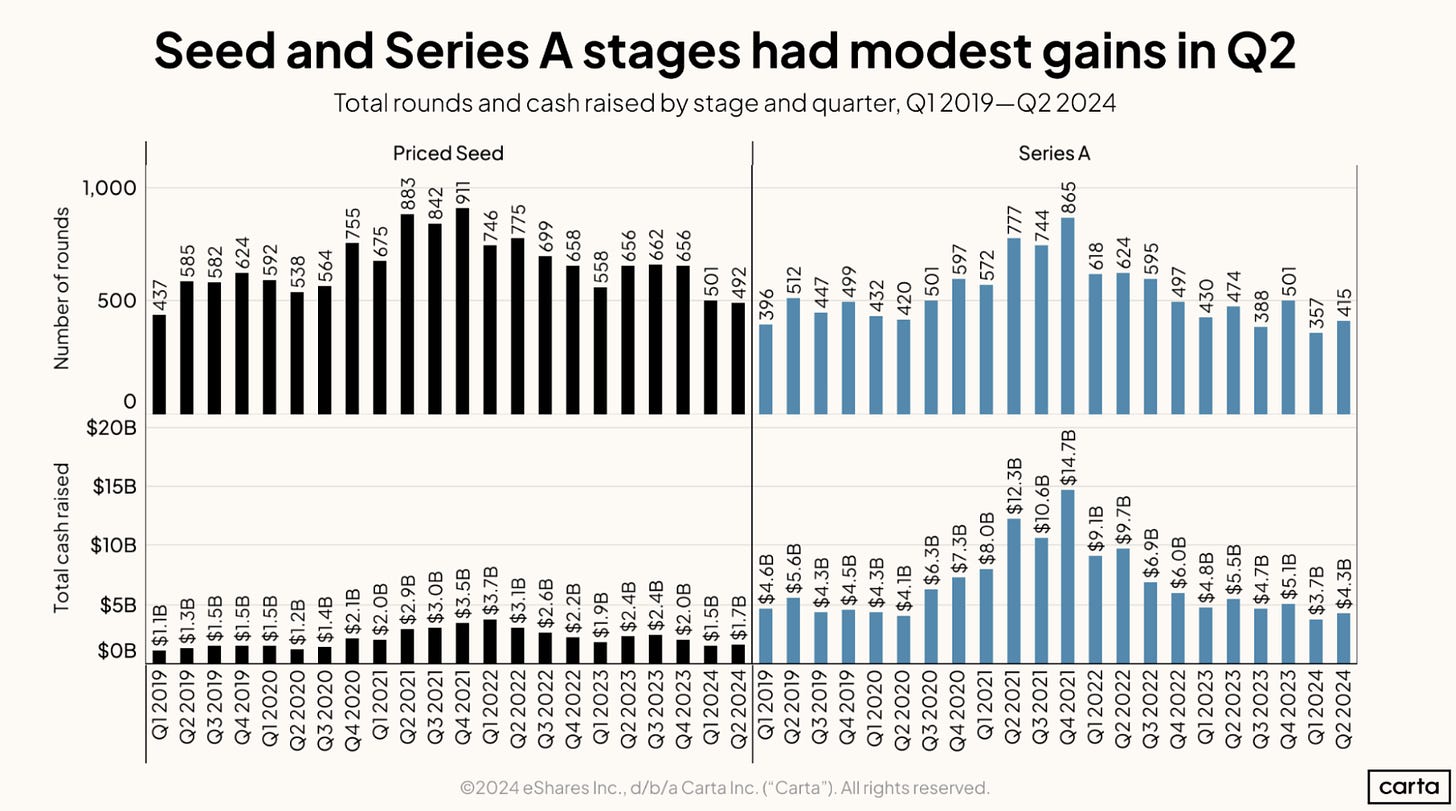

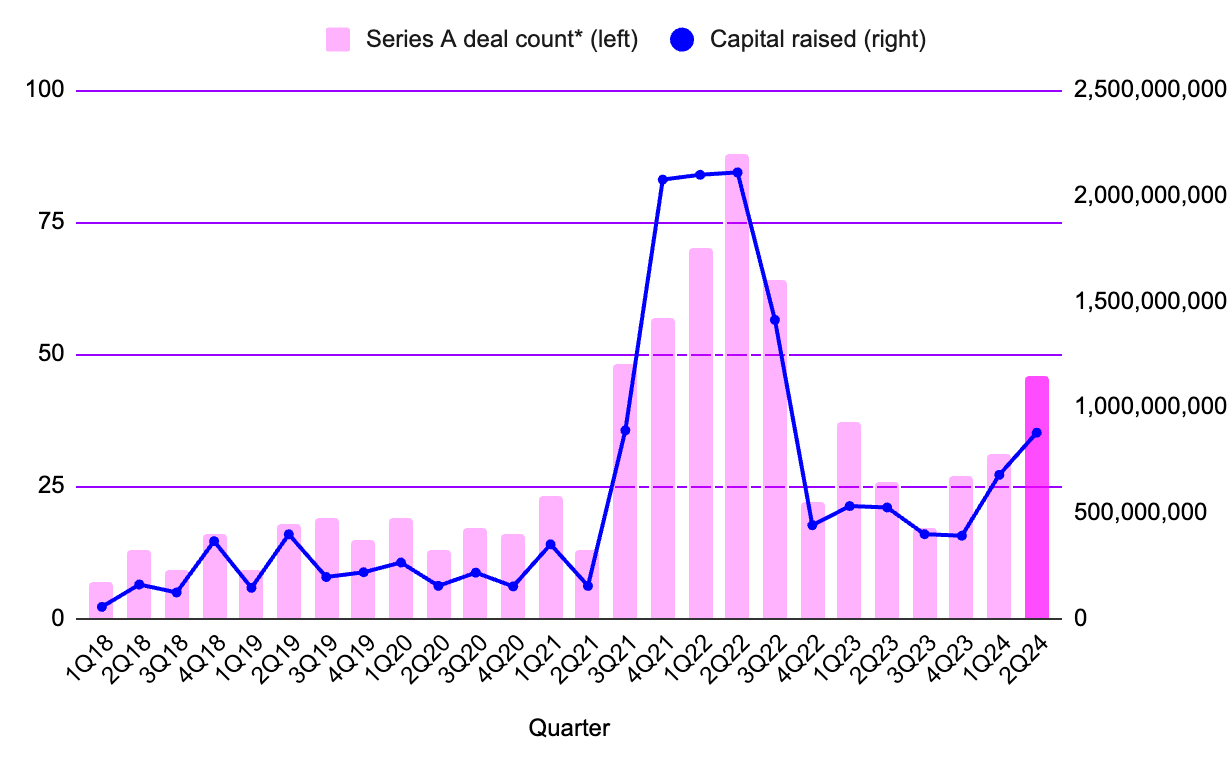

Nguồn: Carta, Hamza Shad,"Tình trạng thị trường tư nhân: Quý II/2024", Tháng 8 năm 2024

-

Dữ liệu từ Carta cho thấy tình hình giao dịch ở giai đoạn hạt giống và A trong toàn bộ thị trường VC. Số lượng giao dịch hạt giống trong quý II/2024 gần như bằng với quý I, trong khi giao dịch giai đoạn A tốt hơn quý trước, cho thấy quý II có thể là bước ngoặt sau quý I – thời điểm số lượng giao dịch hạt giống và A thấp nhất kể từ đầu năm 2019. Mặc dù tổng vốn huy động ở hai giai đoạn này trong quý II chỉ tăng nhẹ, cần lưu ý rằng giai đoạn A trong quý I đã rơi xuống mức thấp nhất trong 5 năm. Dù tốc độ tăng trưởng 16% trong quý II vẫn đặt nó vào nhóm các quý có mức huy động A thấp, đây có thể là dấu hiệu khởi đầu cho xu hướng tăng, dù chưa thật sự mạnh mẽ.

-

Trong bối cảnh thị trường gọi vốn rộng lớn hơn, xu hướng tăng trưởng dự kiến ở hai giai đoạn hạt giống và A càng trở nên rõ ràng.

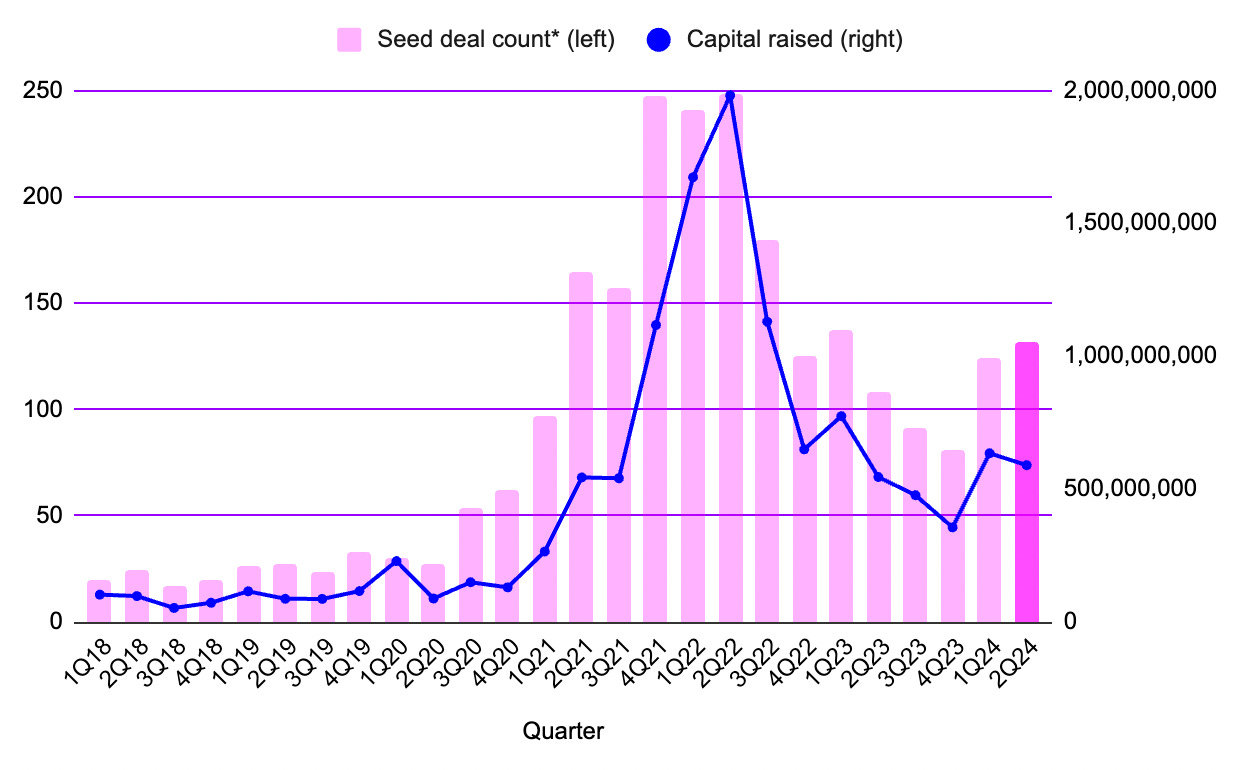

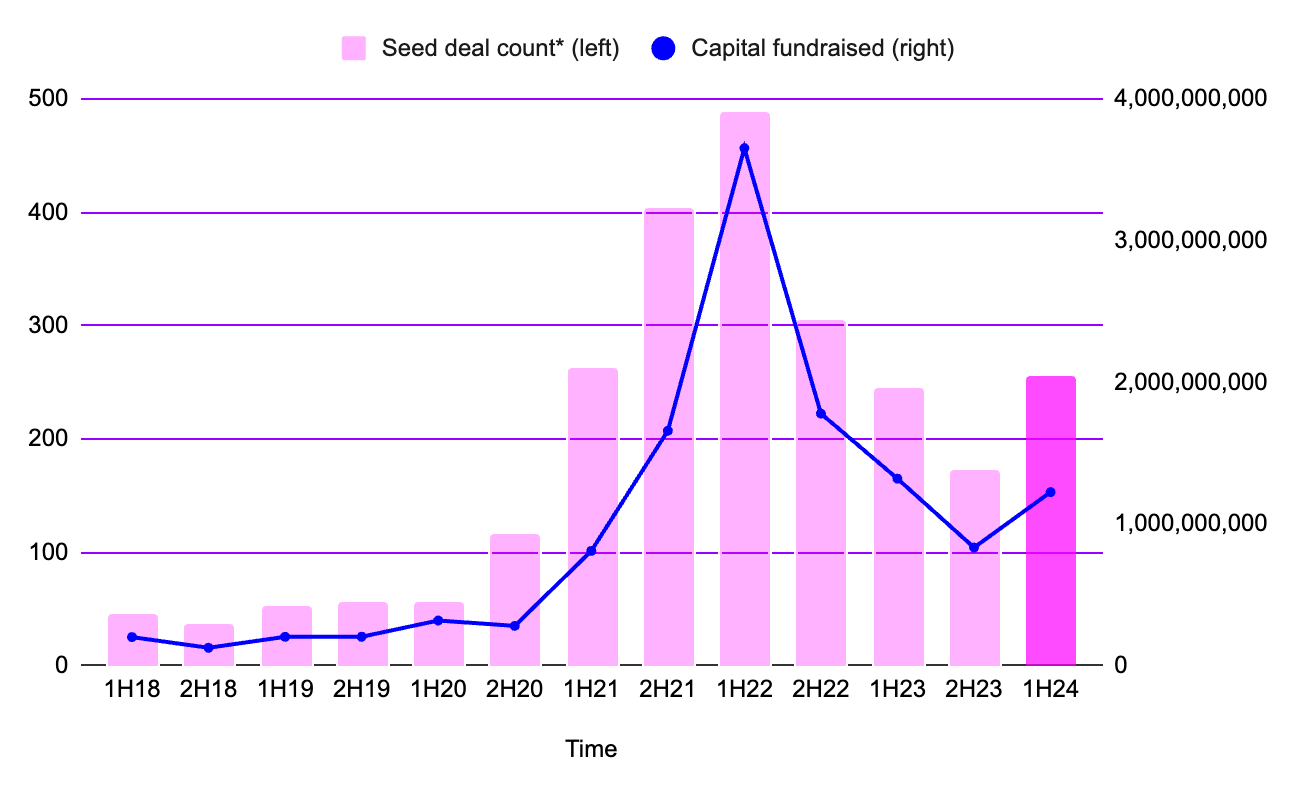

Nguồn: Messari, Giao dịch và gọi vốn theo quý ở giai đoạn hạt giống Web3

Nguồn: Messari, Giao dịch và gọi vốn theo sáu tháng ở giai đoạn hạt giống Web3

-

Trong nửa đầu năm 2024, giai đoạn hạt giống huy động được 1,23 tỷ USD qua 256 giao dịch. So với cùng kỳ năm trước, lượng vốn tăng 47% và số lượng giao dịch tăng 49%. Dù lượng vốn huy động giảm 7% từ quý I sang quý II, nhưng số lượng giao dịch đã tăng liên tiếp trong hai quý. Dù vậy, tổng vốn huy động trong quý II vẫn cao hơn bất kỳ quý nào từ quý II đến quý IV/2023.

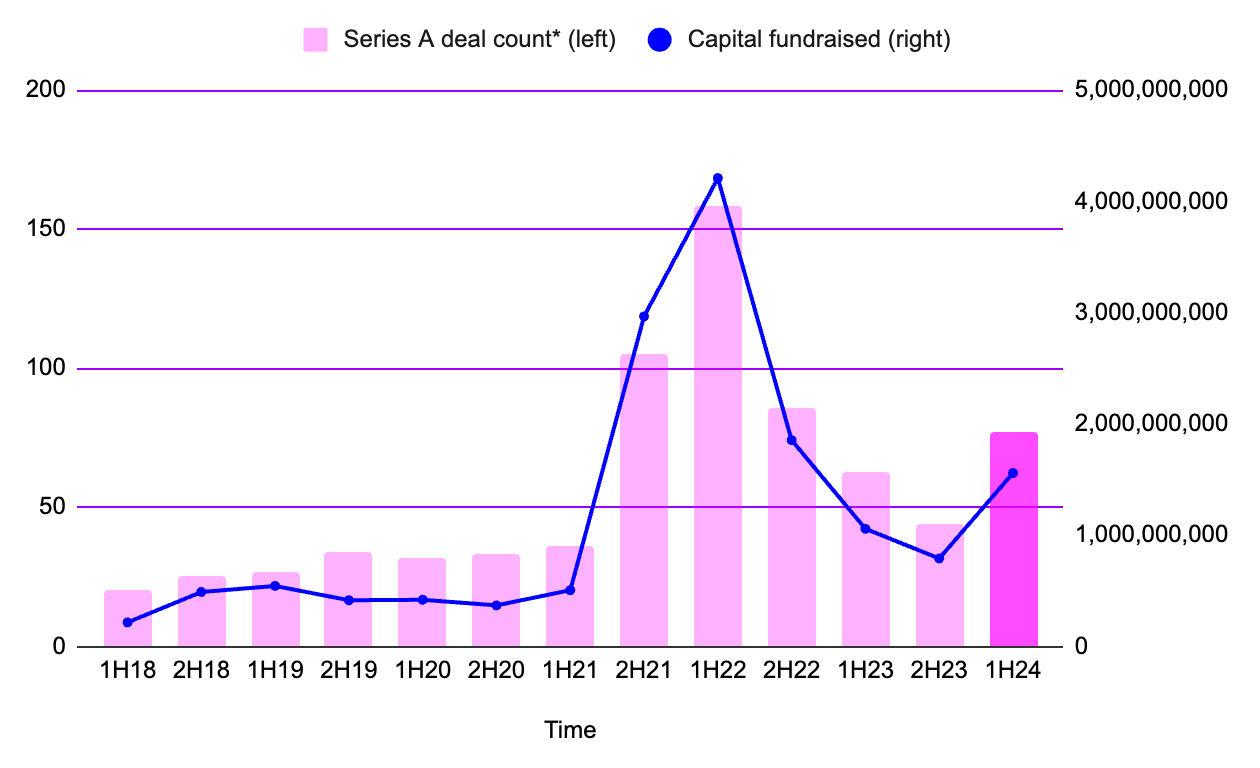

Nguồn: Messari, Giao dịch và gọi vốn theo quý ở giai đoạn A Web3

Nguồn: Messari, Giao dịch và gọi vốn theo sáu tháng ở giai đoạn A Web3

-

Xu hướng tăng ở giai đoạn A trong Web3 còn rõ rệt hơn, khi cả lượng vốn và số lượng giao dịch đều tăng từng quý kể từ cuối quý IV/2023, trái ngược với xu hướng ở giai đoạn pre-seed hay hạt giống trong cùng kỳ. Nhìn chung, trong nửa đầu năm 2024, 77 giao dịch giai đoạn A huy động được 1,56 tỷ USD, gần gấp đôi so với nửa cuối năm 2023 (tăng 97%), đồng thời số lượng giao dịch cũng tăng 75%.

-

Bên cạnh đó, lĩnh vực AI ghi nhận sự bùng nổ về vốn, tăng gấp đôi theo quý, đạt 24 tỷ USD, chiếm tỷ trọng lớn trong tổng đầu tư. Việc bán token công khai tiếp tục giữ vị thế thống trị, trong khi hoạt động đầu tư mạo hiểm giai đoạn sớm duy trì ổn định. Điều này cho thấy niềm tin mạnh mẽ của nhà đầu tư vào các lĩnh vực tăng trưởng cao như AI và Web3, góp phần ổn định và cải thiện môi trường thị trường trong năm 2024.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News