Phân tích tình hình gây quỹ Web3 năm 2024: Dự án bán công khai chiếm hơn 80%, nhà đầu tư nhỏ lẻ đoàn kết vượt khó

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích tình hình gây quỹ Web3 năm 2024: Dự án bán công khai chiếm hơn 80%, nhà đầu tư nhỏ lẻ đoàn kết vượt khó

Việc phát hành token theo hình thức bán công khai chiếm ưu thế trong năm nay, chiếm 81% tổng số đợt phát hành token từ đầu năm đến nay.

Tác giả: Jasper De Maere, Outlier Ventures

Biên dịch: J1N, Techub News

Từ tháng 3 năm 2024, thị trường tiền mã hóa đã trải qua sự điều chỉnh mạnh mẽ. Giá của phần lớn các Altcoin (các đồng tiền thay thế ngoài Bitcoin và Ethereum) – đặc biệt là một số Altcoin được coi là chính thống – đã giảm hơn 50% so với mức đỉnh. Tuy nhiên, các token mới niêm yết lại không bị ảnh hưởng nhiều. Qua việc nghiên cứu hơn 2000 trường hợp phát hành token, chúng tôi nhận thấy rằng các dự án ở giai đoạn đầu với quy mô gọi vốn khoảng một triệu USD có thể duy trì giá token nội tại ổn định, đi ngược xu hướng thị trường chung.

Tóm tắt chính

-

Trong thị trường đầu tư riêng lẻ Web3, các dự án huy động vốn ở vòng Pre-Seed và vòng hạt giống với quy mô khoảng một triệu USD và mất nhiều thời gian để hoàn tất quá trình gọi vốn thường sẽ phải chờ lâu hơn cho vòng tài trợ tiếp theo, đồng thời số tiền gọi được cũng ít hơn.

-

Theo quan sát thị trường từ tháng 1 đến tháng 4, thị trường đầu tư và tài trợ phản ứng chậm trễ với biến động giá chung: tức là sau khi thị trường tăng mạnh một tháng, các hoạt động gọi vốn mới bắt đầu bùng nổ.

-

Năm nay, hình thức phát hành token công khai (public sale) chiếm ưu thế tuyệt đối, chiếm tới 81% tổng số đợt phát hành token kể từ đầu năm. Không có bất kỳ lĩnh vực nào mà số lượng dự án gọi vốn riêng (private sale) vượt qua số lượng phát hành công khai, điều này cho thấy công chúng đang rất ưa chuộng hình thức công khai.

-

Do sự chênh lệch lớn về dữ liệu định giá giữa các giai đoạn gọi vốn khác nhau của các dự án, cộng thêm việc các dự án thường công bố thông tin với định kiến chủ quan, nên không thể rút ra kết luận có ý nghĩa từ những dữ liệu này.

Quy mô gọi vốn và mức độ trưởng thành của lĩnh vực

Web3 bản thân nó không phải là một ngành công nghiệp, mà là một chồng công nghệ đang làm thay đổi mọi ngành. Đồng thời, không có hai lĩnh vực nào trong Web3 là giống nhau. Nền tảng của người sáng lập và giải pháp blockchain mà các dự án cung cấp đều khác biệt. Do đó, từng lĩnh vực trong Web3 có nhu cầu vốn khác nhau. Để giúp mọi người hiểu rõ hơn về nhu cầu vốn ở các lĩnh vực, chúng tôi đã kết hợp quy mô gọi vốn với các giai đoạn gọi vốn của từng lĩnh vực, trong khoảng thời gian từ đầu năm 2024 đến ngày 11 tháng 8, từ đó tạo ra biểu đồ sau:

-

Trục X: Giai đoạn gọi vốn của dự án.

-

Trục Y: Số vốn gọi trung bình của dự án.

-

Bong bóng: Kích thước bong bóng đại diện cho số lượng đợt gọi vốn của dự án.

Đường chéo từ trái dưới sang phải trên chia khu vực thành màu vàng và xanh lam. Khu vực xanh lam đại diện cho các lĩnh vực gọi vốn ít hơn, khu vực màu vàng đại diện cho các lĩnh vực tập trung vốn cao.

Biểu đồ giai đoạn và quy mô gọi vốn theo lĩnh vực năm 2024

Gọi vốn bằng token

Dựa trên dữ liệu từ đầu năm đến ngày 11 tháng 8, chúng tôi đã nghiên cứu tổng cộng 375 dự án, những dự án này hoặc sử dụng mô hình phát hành token hỗn hợp công - tư, hoặc gọi vốn bằng tiền mã hóa phi ổn định.

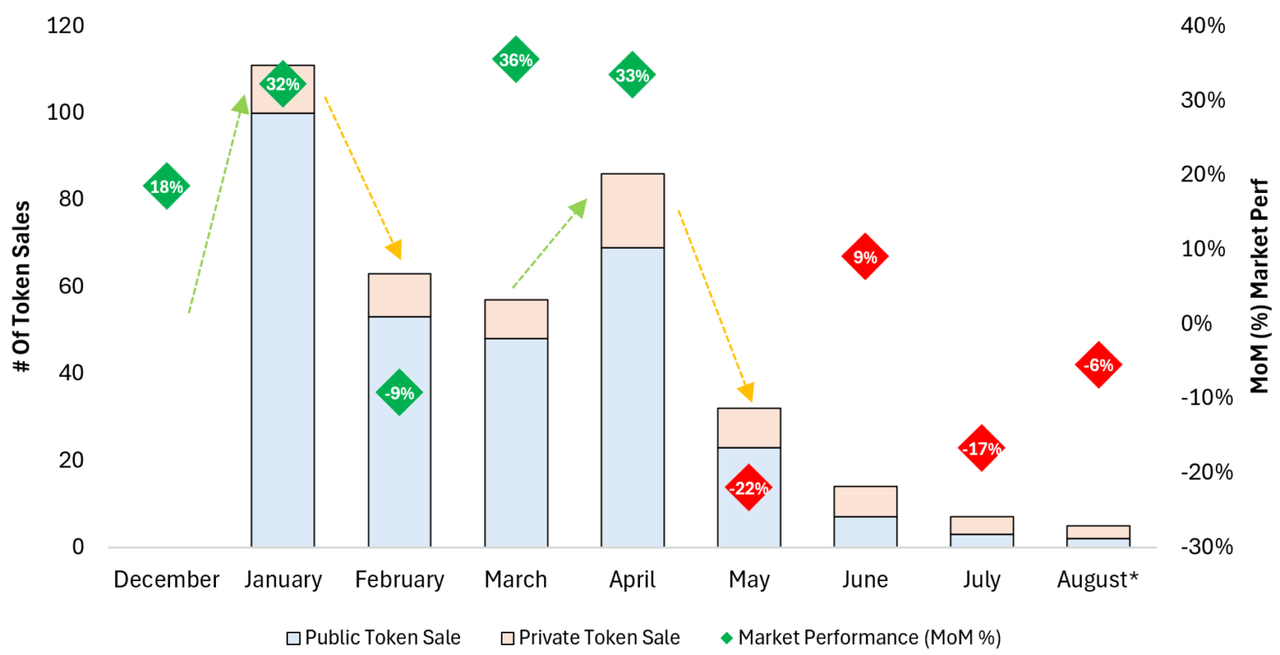

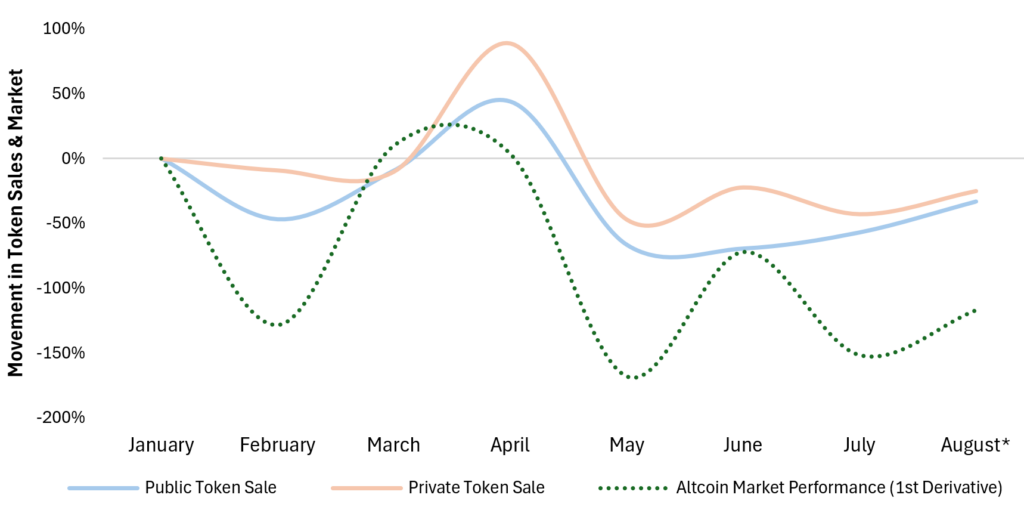

Xem xét trong suốt một năm qua, thị trường tiền mã hóa đã niêm yết tổng cộng 375 token, trong đó 70 token thông qua hình thức gọi vốn riêng (private), còn 305 token thông qua hình thức bán công khai (public). Bằng cách vẽ biểu đồ so sánh số lượng token niêm yết và tỷ lệ tăng/giảm vốn hóa thị trường Altcoin, chúng ta có thể thấy rằng số lượng niêm yết token có mối tương quan tích cực với tỷ lệ tăng trưởng vốn hóa Altcoin: khi vốn hóa Altcoin đang trong xu hướng tăng, số lượng niêm yết token sẽ tăng vọt vào tháng kế tiếp. Trong vài tháng gần đây, do nhiều ngày nghỉ lễ và thị trường hoạt động kém, nên các hoạt động này đã giảm.

Biểu đồ so sánh số lượng niêm yết token và tỷ lệ tăng/giảm vốn hóa Altcoin

Quan sát sâu hơn, chúng tôi không chỉ phát hiện mối liên hệ giữa số lượng niêm yết token và biến động vốn hóa Altcoin, mà còn nhận thấy số lượng token niêm yết qua hình thức riêng tư (private listing) cũng có tương quan tích cực với xu hướng thị trường. Điều này là điều dễ hiểu vì việc phát hành công khai thường yêu cầu dự án chuẩn bị kỹ lưỡng hơn, và thời gian chuẩn bị dài có thể khiến họ bỏ lỡ cơ hội thị trường.

Biểu đồ so sánh số lượng hoạt động phát hành token và tỷ lệ tăng trưởng vốn hóa Altcoin theo tháng

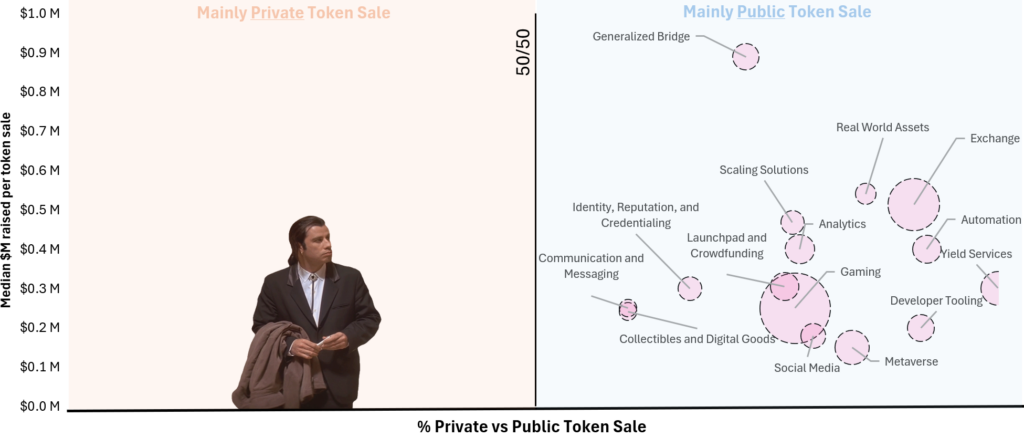

Chúng tôi cũng phân tích các phương thức gọi vốn của dự án. Trong các token mới niêm yết, khoảng 81% thực hiện công khai bán hàng (public sale). Cho đến nay, chưa có lĩnh vực nào có số lượng gọi vốn riêng (private) vượt qua công khai trong năm nay.

Trên trục X, chia đôi chính giữa: bên trái là gọi vốn riêng (private), bên phải là bán công khai (public); trục Y thể hiện số vốn gọi trung vị, kích thước bong bóng thể hiện số lượng token niêm yết.

Các dự án game chiếm 82 dự án, sàn giao dịch 44 dự án, các giao thức lợi nhuận DeFi 19 dự án, các dự án metaverse 19 dự án – bốn lĩnh vực này chiếm đa số trong các đợt phát hành token năm nay.

Tỷ lệ tương đối và số vốn gọi trung vị giữa công khai và riêng tư trong phát hành token

Đầu tư mạo hiểm truyền thống

Chúng tôi đã nghiên cứu 1.919 đợt gọi vốn, phân tích dữ liệu ở các giai đoạn khác nhau và đưa ra các kết luận sau:

-

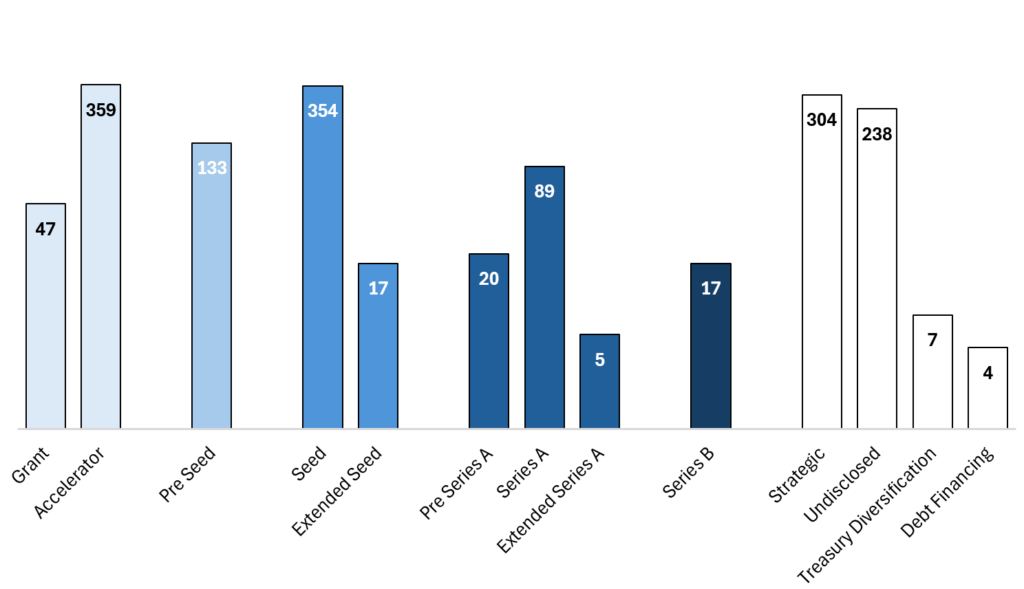

Vòng hạt giống (seed round) là giai đoạn gọi vốn năng động nhất, tiếp theo là các chương trình tăng tốc (accelerator) và vòng Pre-Seed. Khi token được niêm yết, khoảng cách giữa vòng Pre-Seed và vòng hạt giống đang thu hẹp dần.

-

Khi chu kỳ thị trường nóng lên, ngày càng nhiều hệ sinh thái xuất hiện, số lượng dự án được ươm tạo bởi các chương trình tăng tốc cũng tăng lên.

-

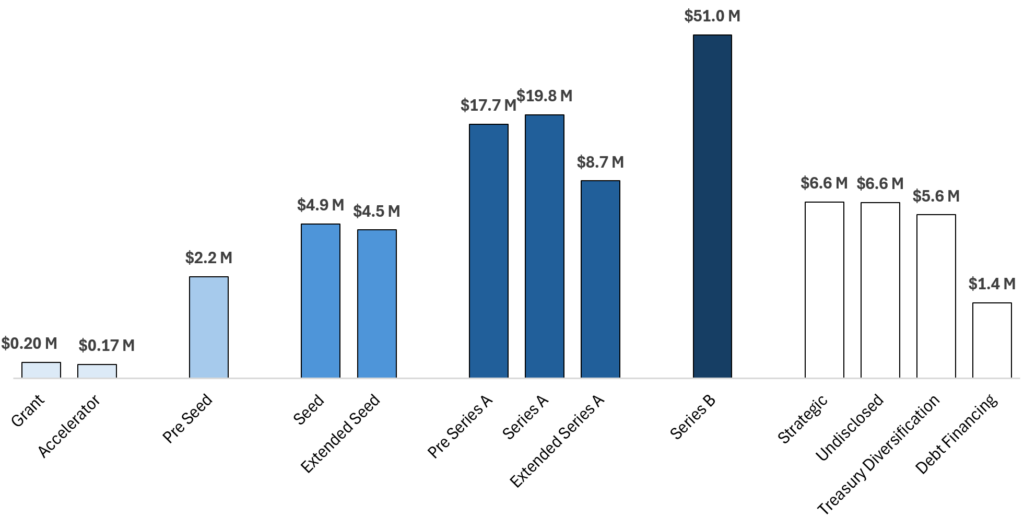

Tính đến nay năm 2024, chúng tôi thống kê được mức vốn gọi trung bình ở các giai đoạn: vòng Pre-Seed 2,2 triệu USD, vòng hạt giống 4,9 triệu USD, vòng A 19,8 triệu USD, vòng B 51 triệu USD.

Chúng ta hãy cùng xem xét kỹ hơn những con số này. Chúng tôi nhận thấy vòng hạt giống là giai đoạn gọi vốn năng động nhất, tiếp theo là vòng Pre-Seed. Điều thú vị là ngày càng ít công ty phân biệt rõ ràng giữa hai vòng này, vì đôi khi vòng hạt giống bị thay thế bởi một vòng gọi vốn riêng.

Tiếp theo, chúng tôi nhận thấy có nhiều chương trình ươm tạo tăng tốc. Theo quan sát, số lượng các chương trình này tăng so với năm trước; năm nay chúng tôi thấy xuất hiện nhiều chương trình tăng tốc mới trong Web3. Tuy nhiên, có một vấn đề với dữ liệu: con số về các khoản tài trợ (grant). Tôi cho rằng số lượng thực tế các dự án được ươm tạo nhận tài trợ cao hơn con số thống kê khoảng một bậc độ lớn. Vì vậy, các khoản tài trợ không được tính là gọi vốn.

Số lượng gọi vốn ở các giai đoạn khác nhau từ đầu năm

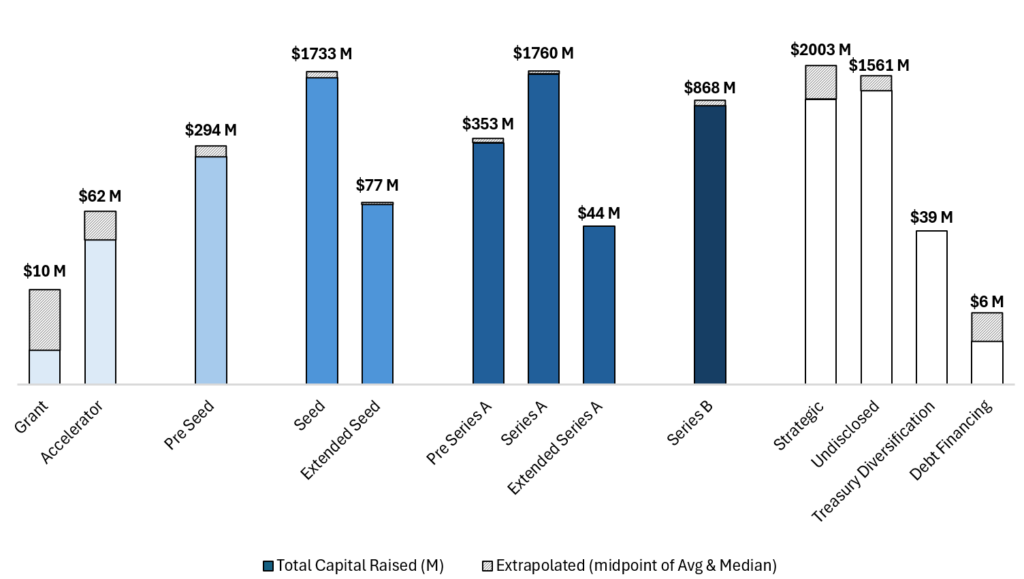

Khi đánh dấu dữ liệu về số vốn gọi, chúng tôi có được biểu đồ bên dưới. Việc các bên phát hành không tiết lộ số tiền gọi vốn là khá phổ biến, nhưng nếu mẫu dữ liệu đủ lớn, chúng ta vẫn có thể suy luận được dữ liệu bị thiếu.

Như minh họa, vùng màu xám là dữ liệu được suy luận. Để loại bỏ ảnh hưởng lớn từ các điểm ngoại lai, chúng tôi sử dụng một phương pháp thận trọng, tính tổng bằng cách kết hợp trung vị và trung bình.

Tổng số vốn gọi ở các giai đoạn khác nhau

Sử dụng hai biểu đồ trên, chúng tôi tiếp tục tính toán xấp xỉ mức vốn gọi trung bình ở từng giai đoạn từ đầu năm, bằng cách đơn giản lấy tổng vốn chia cho số lượng đợt gọi vốn. Mặc dù kết quả không hoàn toàn chính xác, nhưng phù hợp với phân tích mà chúng tôi cung cấp cho các đối tác.

Mức vốn gọi trung bình ở từng giai đoạn giao dịch

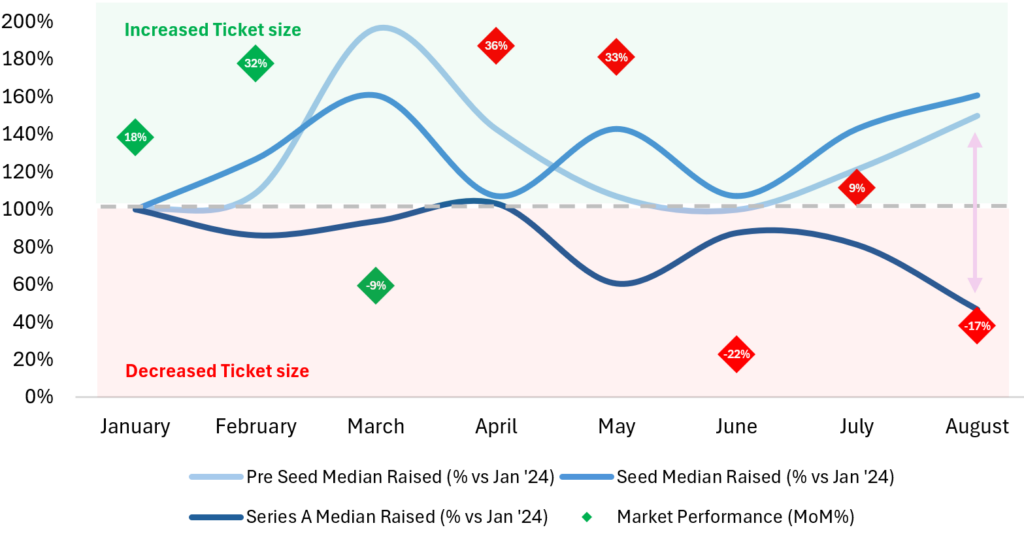

Cuối cùng, chúng tôi nghiên cứu sự thay đổi theo thời gian của quy mô gọi vốn ở các vòng Pre-Seed, hạt giống và vòng A. Về mặt dữ liệu, mặc dù thị trường biến động, quy mô gọi vốn ở vòng Pre-Seed và hạt giống ít chịu ảnh hưởng hơn do các dự án giai đoạn sớm này tập trung vào các lĩnh vực đổi mới.

Ngược lại, vòng A thường ở gần hoặc trong giai đoạn TGE, đòi hỏi dự án phải chứng minh được sức hút sản phẩm. Các đợt điều chỉnh thị trường thường ảnh hưởng lớn hơn đến các vòng gọi vốn muộn, dẫn đến cả hoạt động lẫn quy mô gọi vốn đều giảm — như đã xảy ra vào năm 2022.

Sự gia tăng quy mô gọi vốn giai đoạn sớm (từ tháng 1/2024) có thể là do nhà đầu tư nhận định thị trường đang chuyển từ giai đoạn cuối hỗn loạn sang giai đoạn phục hồi ban đầu, do đó thị trường đầu tư khởi sắc ngay từ đầu năm.

Biểu đồ thay đổi quy mô gọi vốn theo từng giai đoạn so với tháng 1

Điều chỉnh dữ liệu

Thông tin chính:

-

Việc niêm yết token thường diễn ra đồng thời với các vòng gọi vốn hạt giống, vòng A hoặc vòng chiến lược.

-

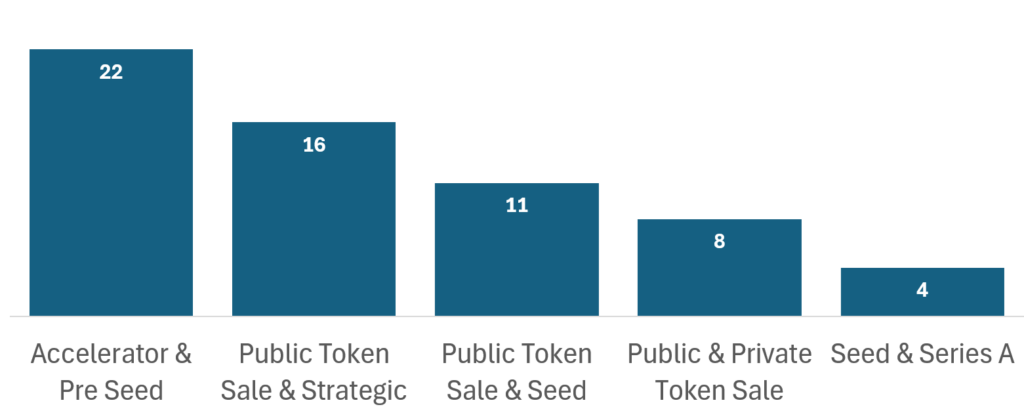

Tổ hợp gọi vốn phổ biến nhất trong thời gian ngắn là tăng tốc + vòng hạt giống. Nhiều người tham gia dự án mới hoặc vừa gia nhập đã nhanh chóng hoàn tất đợt gọi vốn mới.

Chúng tôi báo cáo tất cả dữ liệu gọi vốn trong ngành tiền mã hóa từ đầu năm 2024. Tuy nhiên, trong quá trình thu thập dữ liệu tồn tại một số vấn đề, sẽ được giải thích dưới đây.

Trong dữ liệu của chúng tôi, có 1.392 công ty đăng ký thông tin gọi vốn trên nhiều kênh khác nhau, trong đó có hai trường hợp:

-

Công ty thực hiện nhiều đợt gọi vốn trong một năm.

-

Công ty đồng thời thực hiện gọi vốn mạo hiểm truyền thống và gọi vốn bằng token trên chuỗi.

Dưới đây là một số tổ hợp gọi vốn phổ biến nhất. Phổ biến nhất là tăng tốc + vòng hạt giống, điều này hợp lý vì các chương trình ươm tạo giúp giảm rủi ro mô hình kinh doanh của dự án, và các dự án thường chọn tham gia chương trình tăng tốc khi đang chuẩn bị cho vòng Pre-Seed hoặc hạt giống. Chúng tôi cũng thấy các đợt gọi vốn bằng token công khai diễn ra song song với vòng chiến lược hoặc hạt giống, thường trùng với hoặc ngay trước/sau TGE. Ngoài ra, năm nay chỉ có bốn công ty đồng thời hoàn tất cả vòng hạt giống và vòng A.

Các phương án gọi vốn và số lượng áp dụng

Chúng tôi nhấn mạnh các xu hướng này nhằm mục đích thông báo cho các nhà sáng lập dự án rằng cấu trúc gọi vốn phi truyền thống không hề hiếm gặp. Chúng tôi rất khuyến khích các nhà sáng lập kết hợp cả vốn cổ phần truyền thống và token để gọi vốn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News