Cuộc cách mạng khởi nghiệp trong thời đại AI: Mô hình Seed-Strapping đã thay đổi tư duy tài trợ truyền thống như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc cách mạng khởi nghiệp trong thời đại AI: Mô hình Seed-Strapping đã thay đổi tư duy tài trợ truyền thống như thế nào?

Tại sao nó phù hợp nhất với các công ty gốc AI?

Tác giả: Henry Shi

Biên dịch: Đội Ngẫu Nhiên

Lời mở đầu của đội ngẫu nhiên

Henry Shi là Đồng sáng lập kiêm COO của Super.com (trước đây là Snapcommerce), người đã dẫn dắt công ty đạt doanh thu hàng năm 150 triệu USD.

Gần đây, sau khi trao đổi sâu với hơn 100 nhà sáng lập, Henry đã tổng hợp bốn mô hình gây quỹ giai đoạn đầu cho doanh nghiệp và phân tích chi tiết dựa trên dữ liệu cụ thể, tin chắc sẽ mở ra cho bạn những góc nhìn mới. Enjoy!

Henry Shi gần đây đã thoái vốn khỏi startup của mình với doanh thu hàng năm đạt 150 triệu USD và đã gọi vốn thành công 200 triệu USD. Ông phát hiện một sự thật đáng kinh ngạc: 90% các nhà sáng lập xây dựng công ty theo cách thức từ gốc đã sai.

Suốt nhiều thập kỷ, các nhà khởi nghiệp luôn bị mắc kẹt trong lựa chọn nhị nguyên sai lầm: hoặc tự xoay xở (bootstrapping - phải vật lộn trong nhiều năm), hoặc gọi vốn (có thể mất quyền kiểm soát). Nhưng đến năm 2025, AI đã thay đổi tất cả. Henry Shi đã chứng kiến một cuộc cách mạng trong mô hình tạo lập doanh nghiệp, những nhà sáng lập thông minh nhất đang áp dụng một mô hình mới gần như chưa ai nhắc tới.

Henry đã trao đổi với hơn 100 nhà sáng lập và học hỏi từ những founder xuất sắc trong bảng xếp hạng Lean AI, từ đó ông tổng kết ra bốn phương pháp xây dựng công ty và huy động vốn, đồng thời đưa ra lời khuyên của riêng mình.

Một, Gọi vốn truyền thống: Cách khiến phần lớn các founder thất bại

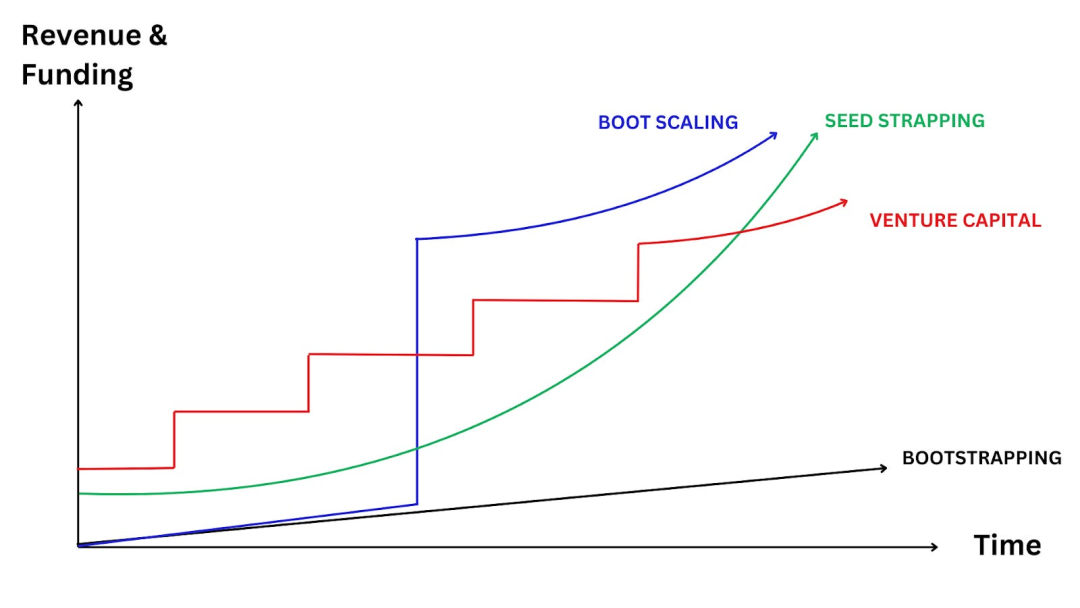

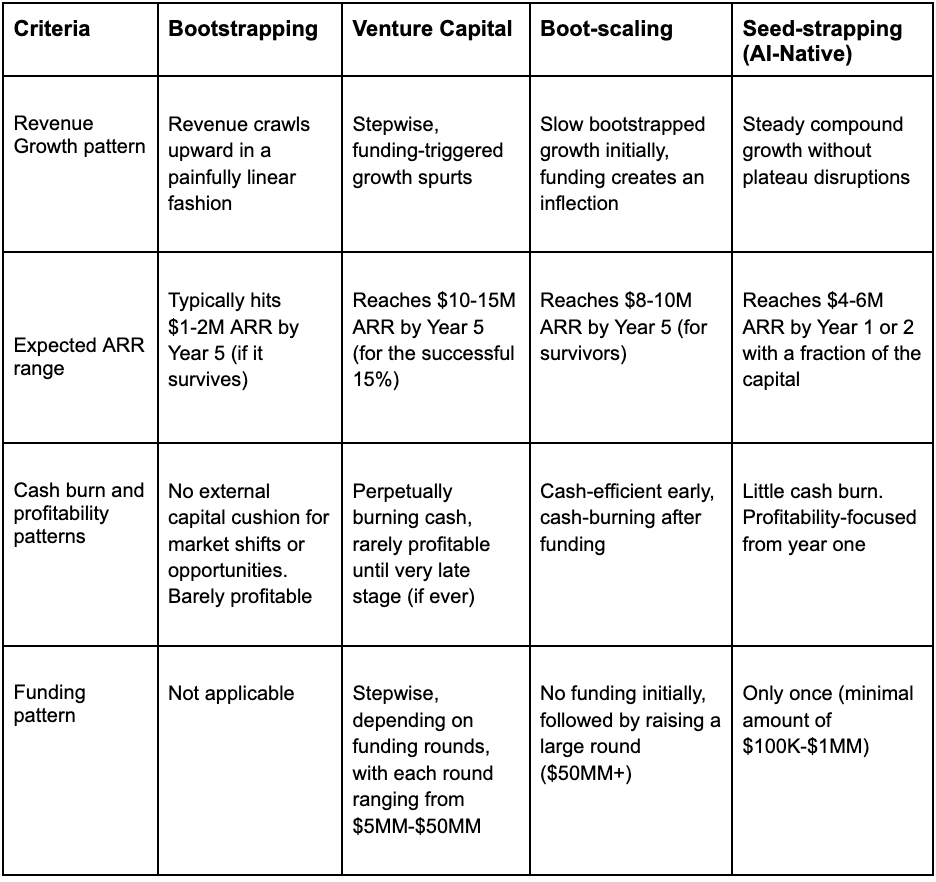

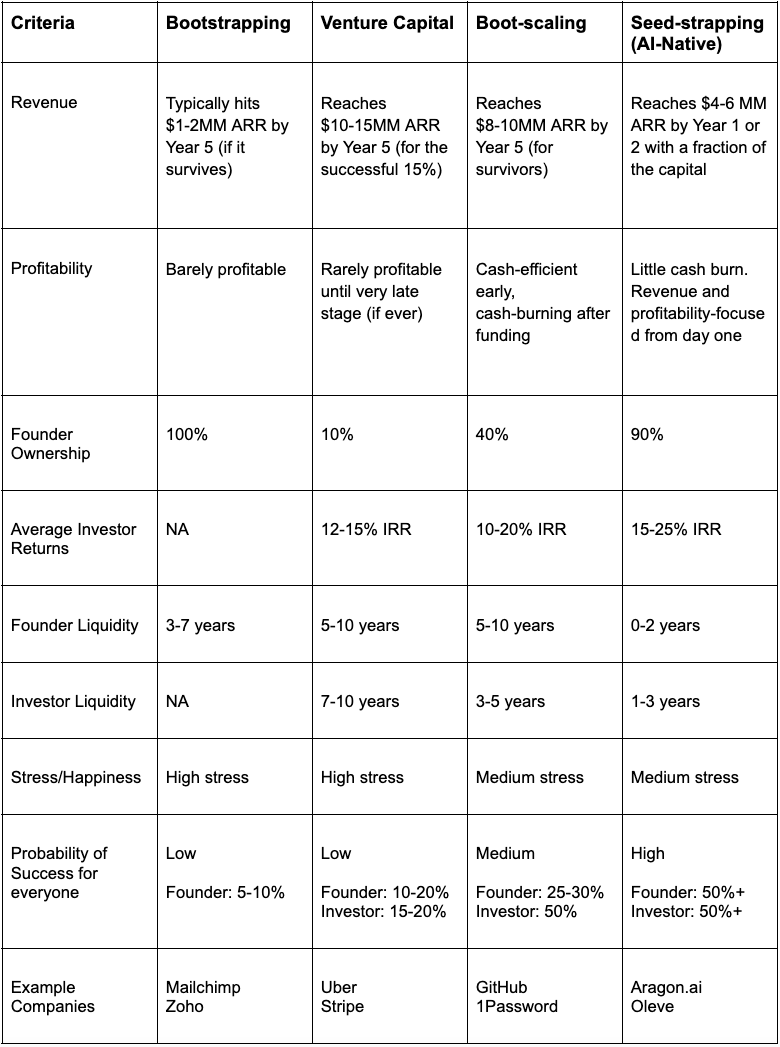

Mô hình 1: Bootstrapping

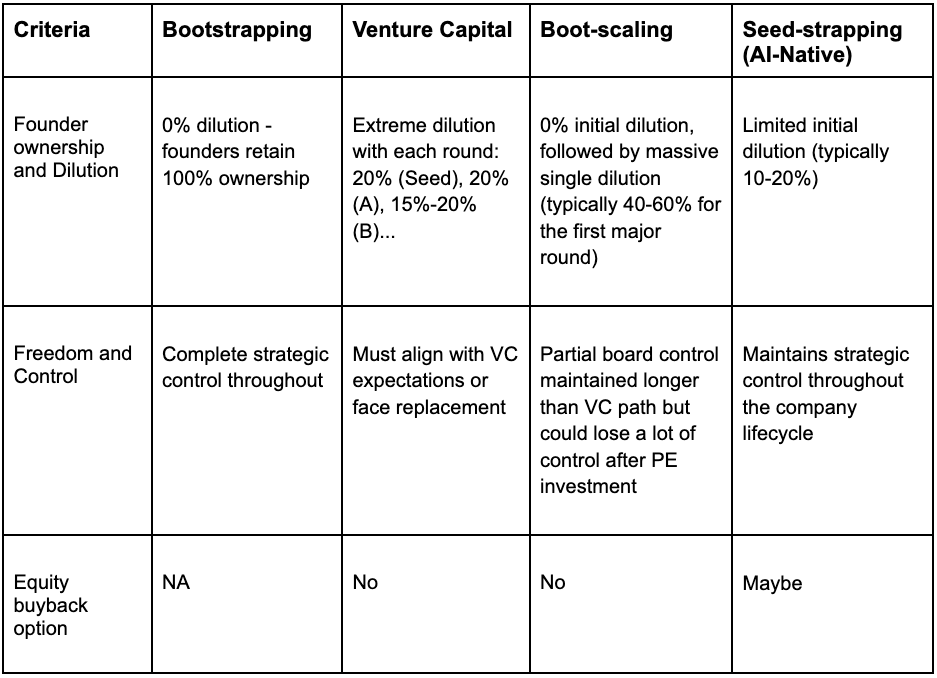

Nhà sáng lập tự lo toàn bộ nguồn vốn, quẹt thẻ tín dụng đến mức quá hạn, rút sạch tài khoản tiết kiệm, nhưng có thể giữ 100% quyền sở hữu. Trong mô hình này, 90% startup sụp đổ trong vòng 3 năm đầu tiên, tỷ lệ thất bại cao hơn so với các công ty nhận vốn đầu tư khác.

Cứ 10 công ty bootstrapping thì có 8 công ty sụp đổ trong vòng 18 tháng do giới hạn về vốn. Trong nhiều năm, tình hình tài chính cá nhân của nhà khởi nghiệp liên tục âm, mà không đảm bảo được sự sống còn của công ty. Ngay cả những công ty bootstrapping thành công cũng thường mất hơn 5 năm để đạt doanh thu chỉ ở mức sáu chữ số (và vẫn phải làm việc 80 giờ mỗi tuần, lương theo giờ thấp hơn mức tối thiểu).

Mô hình 2: Vốn mạo hiểm (Venture Capital)

Trong số nhiều startup được VC hậu thuẫn, 75% không từng mang lại lợi nhuận cho nhà đầu tư, chỉ có 0,1% công ty có thể trở thành kỳ lân như những ví dụ thành công được TechCrunch (truyền thông công nghệ Mỹ) đưa tin, giúp nhà đầu tư thu lợi nhuận lớn.

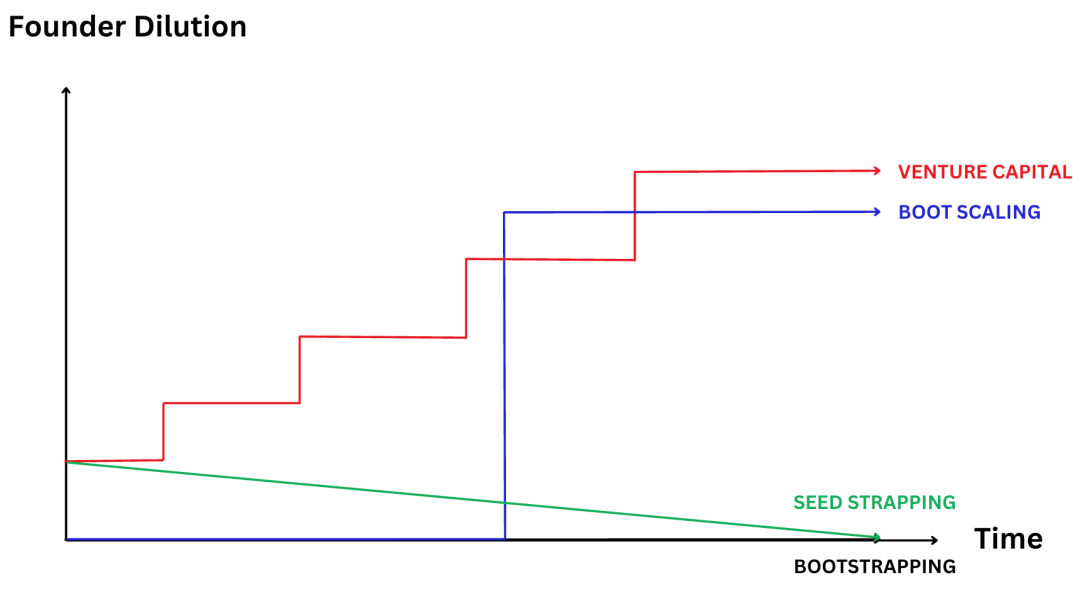

Tuy nhiên, trong mô hình này, mọi founder đều phải vận hành như thể mình sẽ thuộc nhóm 0,1%. Nhà sáng lập phải nhượng lại lượng lớn cổ phần trong mỗi vòng gọi vốn: vòng hạt giống 20%, vòng A 20%, vòng B 15-20%, v.v.

Đến vòng C, nhà sáng lập thường chỉ còn nắm giữ 15% cổ phần công ty, trong khi 99% công ty thậm chí không bao giờ đạt đến giai đoạn này. Một founder xây dựng công ty định giá 50 triệu USD bằng VC thường có tài sản cá nhân ít hơn nhiều so với một founder xây dựng công ty định giá 10 triệu USD bằng bootstrapping.

Mô hình 3: Boot-scaling

Nhà khởi nghiệp bắt đầu bằng bootstrapping cho đến khi công ty thể hiện đà phát triển tốt, sau đó thực hiện một vòng gọi vốn lớn, thường đến từ các quỹ đầu tư tư nhân (private equity).

Ưu điểm của phương pháp này là có thể giữ quyền sở hữu công ty ở giai đoạn đầu, nhưng cũng tiềm ẩn nhiều rủi ro: nhà sáng lập phải chịu đựng nhiều năm khó khăn về tài chính do bootstrapping. Sau đó, họ sẽ bị pha loãng cổ phần mạnh trong vòng gọi vốn lớn này (thậm chí lên đến 40-50%), mất quyền kiểm soát công ty, bị các nhà đầu tư tư nhân chi phối, và có thể làm tổn hại đến văn hóa công ty.

Rủi ro rất cao: nhà sáng lập cạn kiệt vốn cá nhân, rồi đặt cược tất cả vào lần "mở rộng quy mô" này, trong khi xác suất thất bại của "mở rộng" này là 72%.

Hai, Mô hình mới: AI làm nên điều khả thi

Mô hình 4: Seed-strapping (dành cho doanh nghiệp gốc AI)

Đối với doanh nghiệp gốc AI, đây chính là lý do khiến Henry cảm thấy phấn khích về tương lai xây dựng công ty. Người sáng lập cần tìm được những nhà đầu tư hiểu rõ nguyện vọng "muốn kiểm soát và sở hữu công ty", sẵn sàng đầu tư 100.000 - 1 triệu USD ở vòng hạt giống.

Từ ngày đầu thành lập, cần tập trung vào doanh thu và lợi nhuận, không quan tâm đến các chỉ số ảo tưởng thu hút VC. Khi tăng trưởng doanh thu mà không pha loãng thêm cổ phần, founder có thể tập trung 100% vào kinh doanh, không phải lo lắng về cạn vốn hay chạy theo tiền VC.

Khi AI phá vỡ mô hình kinh tế tạo lập doanh nghiệp, ngày càng nhiều founder mở rộng dịch vụ dựa trên AI và định giá theo kết quả — điều trước đây không thể thực hiện, nay giúp họ nhanh chóng có lợi nhuận và đưa ARR lên mức bảy hoặc tám chữ số.

Trong mô hình này, người sáng lập có thể thu lợi nhuận ổn định từ lợi nhuận công ty, không cần chờ đợi thời cơ thoái vốn bất định. Theo thời gian, họ thậm chí có thể mua lại cổ phần, nâng tỷ lệ sở hữu. Lợi thế lớn nhất của mô hình này là có thể đạt tăng trưởng kép về doanh thu ngay từ giai đoạn đầu khởi nghiệp.

Ví dụ:

Cùng là 100.000 USD, nếu bắt đầu tăng trưởng kép 30% mỗi năm trong 5 năm, sẽ sinh lợi nhiều hơn đáng kể so với việc bắt đầu tăng trưởng kép cùng tỷ lệ đó hai năm sau.

100.000 USD × 1,3^5 = 371.000 USD,

100.000 USD × 1,3^3 = 219.000 USD,

Tức là doanh thu cao hơn 70%.

Ba, Vì sao AI khiến Seed-strapping trở thành mô hình tối ưu

AI đã làm đảo lộn hoàn toàn mô hình kinh tế tạo lập doanh nghiệp:

-

Theo YC tiết lộ, 25% kho mã nguồn của YC W25 gần như được tạo hoàn toàn bởi AI.

-

Trên 15 công ty gốc AI đã đưa ARR lên mức tám chữ số trong vòng 1-2 năm, với đội ngũ dưới 50 người.

-

Do AI có thể tạo ra hệ thống chức năng hoàn chỉnh, chi phí phát triển phần mềm một phần đang tiến gần về mức không.

Những thay đổi này mở ra nhiều cơ hội: giờ đây, một cá nhân độc lập cũng có thể xây dựng công ty trị giá 100 triệu USD. Henry biết một số founder chuyên gia trong ngành dọc, nhờ AI, đạt ARR 3-5 triệu USD mà không cần nhân viên nào.

Nhờ trợ lực AI, hiệu quả sử dụng vốn tăng mạnh. Một công ty cần 3 triệu USD để khởi động vào năm 2020, nay chỉ cần 100.000 USD. Hơn nữa, thời gian đưa sản phẩm gốc AI ra thị trường giảm mạnh, từ vài tháng hoặc vài năm xuống chỉ còn vài tuần.

Giá trị hợp đồng trung bình (ACV) của dịch vụ liên quan AI cao hơn nhiều so với công ty SaaS truyền thống — vì dịch vụ dựa trên AI có thể định giá theo kết quả, chứ không tính theo số chỗ ngồi. Những dịch vụ này còn có thể chiếm phần ngân sách lương trong doanh nghiệp, khoản này cao gấp nhiều lần ngân sách phần mềm.

Việc đạt lợi nhuận cũng trở nên dễ dàng chưa từng có. Trước đây, lương là chi phí lớn nhất của startup, tiêu tốn 70-80% vốn. Nhưng giờ đây, các công ty gốc AI có thể vận hành bình thường dù có rất ít hoặc không có nhân viên, đạt lợi nhuận trên 80% ngay từ ngày đầu khởi nghiệp, không cần đốt tiền nhiều năm để xây đội ngũ lớn như trước.

Cuối cùng, mô hình Seed-strapping vẫn giữ được tính linh hoạt, có nhiều lựa chọn tiếp theo như lấy dòng tiền, bán công ty, gọi vốn VC,... và gần như không có điểm yếu rõ ràng.

Bốn, So sánh trực quan bốn mô hình

Henry sẽ phân tích chi tiết hiệu suất của các mô hình này dựa trên các chỉ số thực sự quan trọng đối với founder và nhà đầu tư.

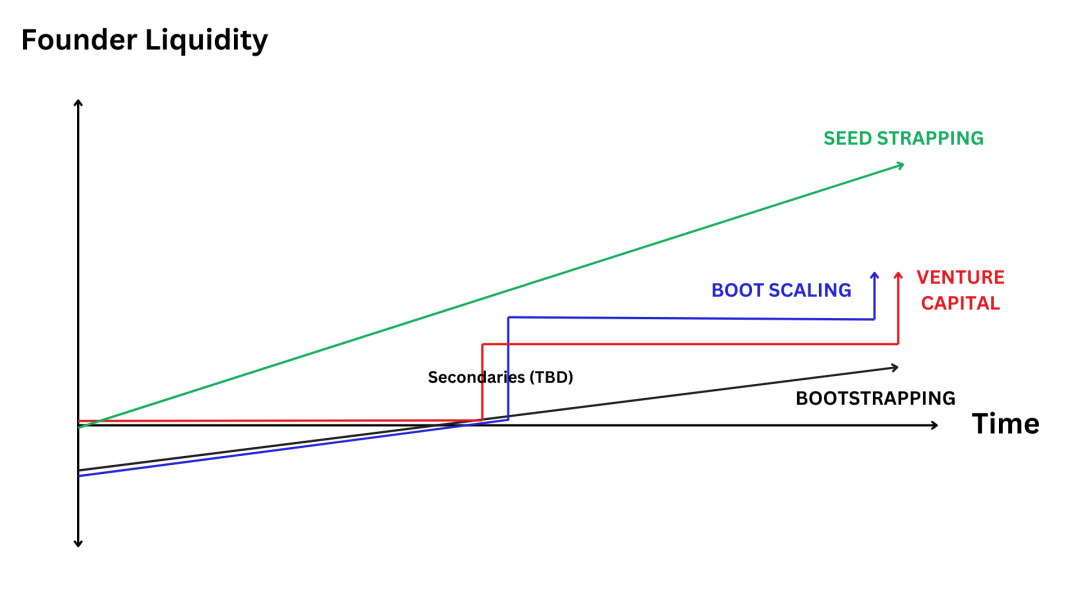

1. Tăng trưởng doanh thu + Hành trình gọi vốn

Mô hình Seed-strapping kết hợp ưu điểm của hai mô hình: vừa có vốn ban đầu để founder tự do triển khai kế hoạch, không lo cạn vốn hay phải gọi vốn liên tục. So với bootstrapping đơn thuần, nó cho phép tăng trưởng nhanh hơn, đồng thời duy trì mô hình kinh tế bền vững.

2. Pha loãng cổ phần và quyền kiểm soát của founder

Seed-strapping là mô hình duy nhất cho phép founder có khả năng tăng tỷ lệ sở hữu theo thời gian thông qua việc mua lại cổ phần liên tục. Người sáng lập vừa tận dụng vốn đầu tư, vừa tránh được tình trạng pha loãng cổ phần vô tận như trong mô hình VC. Trong mô hình này, founder giữ vững quyền kiểm soát chiến lược, đạt sự cân bằng hoàn hảo giữa sở hữu và đòn bẩy.

3. Tính thanh khoản tài chính của founder (tiền trong túi)

Seed-strapping là mô hình duy nhất luôn ưu tiên đưa tiền vào túi founder, ngay cả trong giai đoạn đầu khởi nghiệp. Trong khi các founder khác bỏ ra nhiều năm công sức, hy vọng vào một lần thoái vốn kiểu kỳ lân có thể sẽ không bao giờ xảy ra, thì các founder theo mô hình Seed-strapping đã tích lũy được khối tài sản cá nhân đáng kể qua việc chia lợi nhuận hàng năm. Đây là sự tự do tài chính không cần bán công ty hay phụ thuộc vào niêm yết.

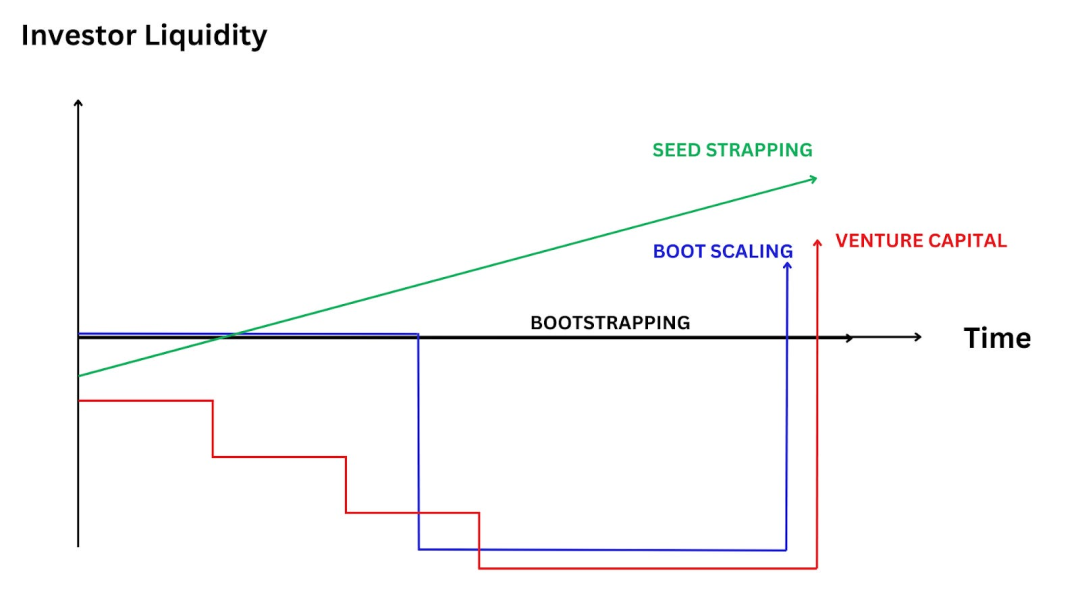

4. Lợi nhuận và tính thanh khoản cho nhà đầu tư

Seed-strapping tạo ra tình huống đôi bên cùng có lợi mà các mô hình khác khó đạt được. Nhà đầu tư không cần chờ đợi mười năm để nhận lợi nhuận phi thanh khoản bất định, mà có thể nhận được lợi nhuận sớm và liên tục. Sự ổn định của lợi nhuận này có nghĩa là nhà đầu tư sẽ ủng hộ tăng trưởng bền vững của doanh nghiệp, thay vì thúc đẩy thoái vốn sớm hay gọi vốn không cần thiết (lợi ích của họ thực sự đồng nhất với founder).

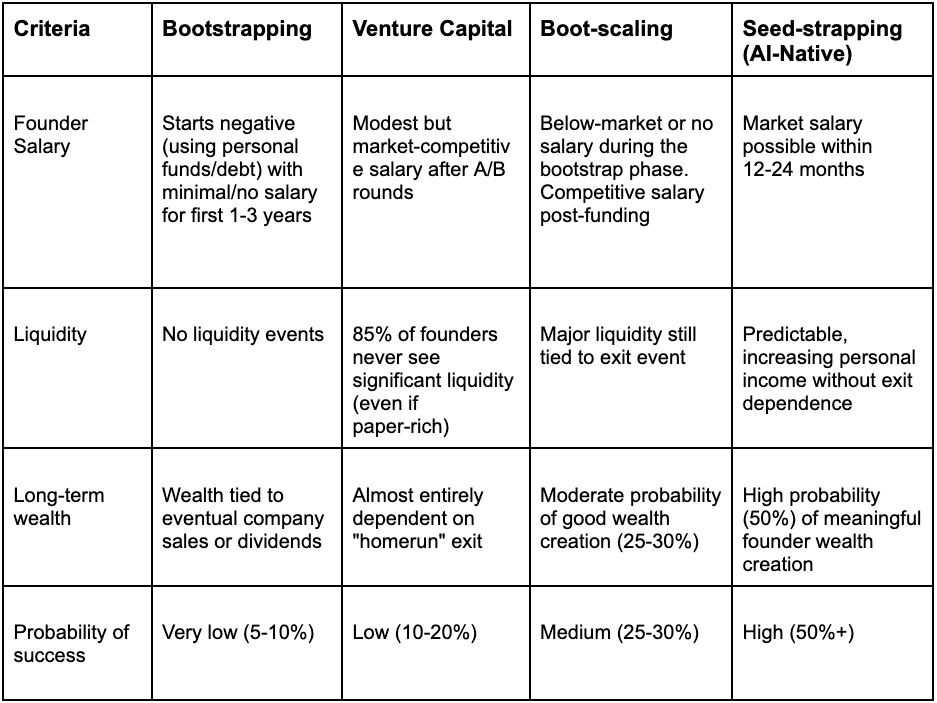

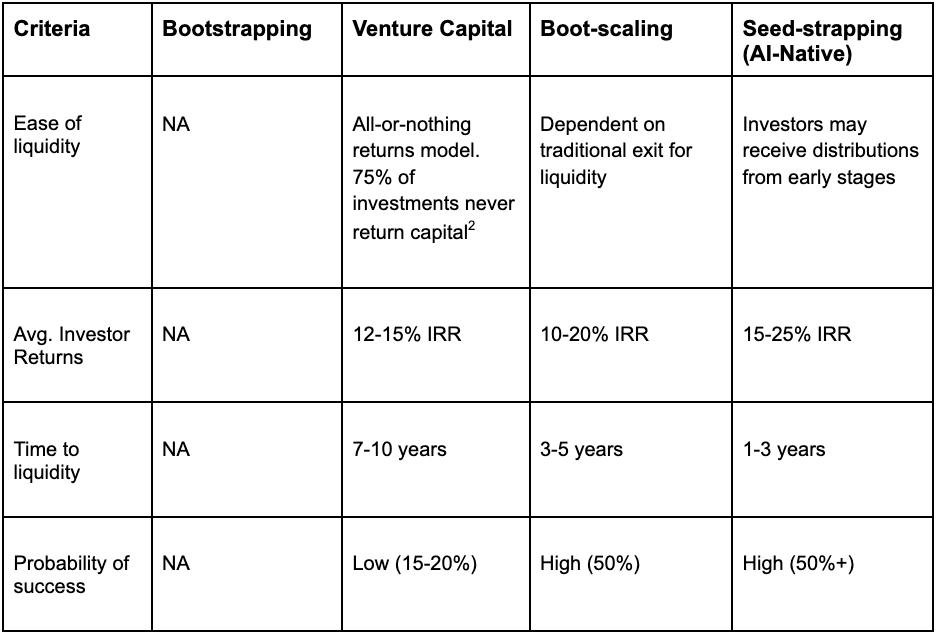

Năm, Tổng kết bốn mô hình:

Sáu, Tình hình ở cấp độ tâm lý

Ngoài các con số, còn có sự khác biệt về mặt tâm lý:

Các founder bootstrapping thường cảm thấy bị trói buộc bởi "thành công" của chính mình, họ tạo ra những vị trí công việc mà bản thân không thể thoát ra.

Các founder được VC hậu thuẫn chịu áp lực lớn nhất, vừa phải liên tục theo đuổi tăng trưởng vừa lo lắng về cạn vốn.

Các founder theo mô hình Boot-scaling mô tả trải nghiệm như một chuyến "tàu lượn siêu tốc", trước là những tháng ngày vật lộn ban đầu, sau là áp lực phải chứng minh bản thân với nhà đầu tư.

Các founder theo mô hình Seed-strapping báo cáo mức độ hài lòng, tự do và kiểm soát cao nhất, đồng thời giữ được sự linh hoạt và nhiều lựa chọn tiếp theo (như lấy dòng tiền, bán công ty, gọi vốn VC...).

Bảy, Con đường cho doanh nghiệp gốc AI

Đối với những người đang khởi nghiệp trong lĩnh vực gốc AI, mô hình "Seed-strapping" mang lại sự cân bằng lý tưởng:

-

Có đủ vốn để tận dụng hiệu quả các công cụ AI.

-

Pha loãng cổ phần cực kỳ ít hoặc không có, giúp giữ quyền sở hữu công ty.

-

Nhanh chóng đạt lợi nhuận cá nhân.

-

Không phải vất vả chạy theo VC, nhưng vẫn có khả năng tạo ra hiệu ứng tăng trưởng kép.

-

Khi các rào cản mở rộng quy mô dần biến mất, có cơ hội xây dựng một "công ty tỷ đô một người".

-

Có tính linh hoạt và nhiều lựa chọn tiếp theo (như lấy dòng tiền, bán công ty, gọi vốn VC...).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News