TSMC xác nhận tình trạng khan hiếm năng lực tính toán AI sẽ kéo dài ít nhất đến năm 2027; giá thuê chip H100 tăng 30% trong sáu tháng; các nhà cung cấp dịch vụ điện toán đám mây đồng loạt tăng giá

Tuyển chọn TechFlowTuyển chọn TechFlow

TSMC xác nhận tình trạng khan hiếm năng lực tính toán AI sẽ kéo dài ít nhất đến năm 2027; giá thuê chip H100 tăng 30% trong sáu tháng; các nhà cung cấp dịch vụ điện toán đám mây đồng loạt tăng giá

Khủng hoảng năng lực tính toán không còn là một dự đoán, mà đã trở thành hiện thực đang diễn ra.

Tác giả: Claude, TechFlow

Giới thiệu của TechFlow: Doanh thu quý I của TSMC đạt 35,9 tỷ USD, vượt kỳ vọng; chi tiêu vốn được nâng lên mức trần 56 tỷ USD. Ông C.C. Wei – Chủ tịch kiêm CEO TSMC – khẳng định nhu cầu AI “cực kỳ mạnh mẽ”, và tình trạng khan hiếm cung ứng sẽ kéo dài ít nhất đến năm 2027. Đồng thời, dữ liệu từ SemiAnalysis cho thấy giá thuê GPU H100 trong hợp đồng một năm đã tăng vọt từ 1,70 USD/giờ vào tháng 10 năm ngoái lên 2,35 USD/giờ vào tháng 3 năm nay, tăng gần 40%. Lượng sử dụng token tại Trung Quốc theo ngày đã tăng hơn 1.000 lần trong hai năm qua; Tencent Cloud, Alibaba Cloud và Baidu Intelligent Cloud đều đã nhiều lần điều chỉnh giá tăng trong năm nay. Từ sản xuất chip, thuê GPU đến gọi mô hình (model inference), toàn bộ chuỗi cơ sở hạ tầng AI đang bước vào chu kỳ tăng giá.

Tình trạng thiếu hụt năng lực tính toán (compute) không còn là dự báo, mà đã trở thành hiện thực.

Ngày 16/4, trong cuộc họp công bố kết quả quý I, TSMC đưa ra lộ trình cung ứng rõ ràng nhất cho đến nay: tình trạng khan hiếm chip AI sẽ kéo dài ít nhất đến năm 2027. Cùng ngày, theo tường thuật của Caijing News từ nhiều chuyên gia trong ngành năng lực tính toán, giá thuê GPU loạt H100 của NVIDIA đã tăng khoảng 20–30% kể từ tháng 10 năm ngoái; toàn bộ dòng H hiện “không có hàng”; toàn bộ công suất Blackwell sắp đi vào hoạt động trước tháng 9/2026 đã được đặt hàng hết sạch.

TSMC: Nhu cầu AI “cực kỳ mạnh mẽ”, xây nhà máy mất 2–3 năm, không có con đường tắt

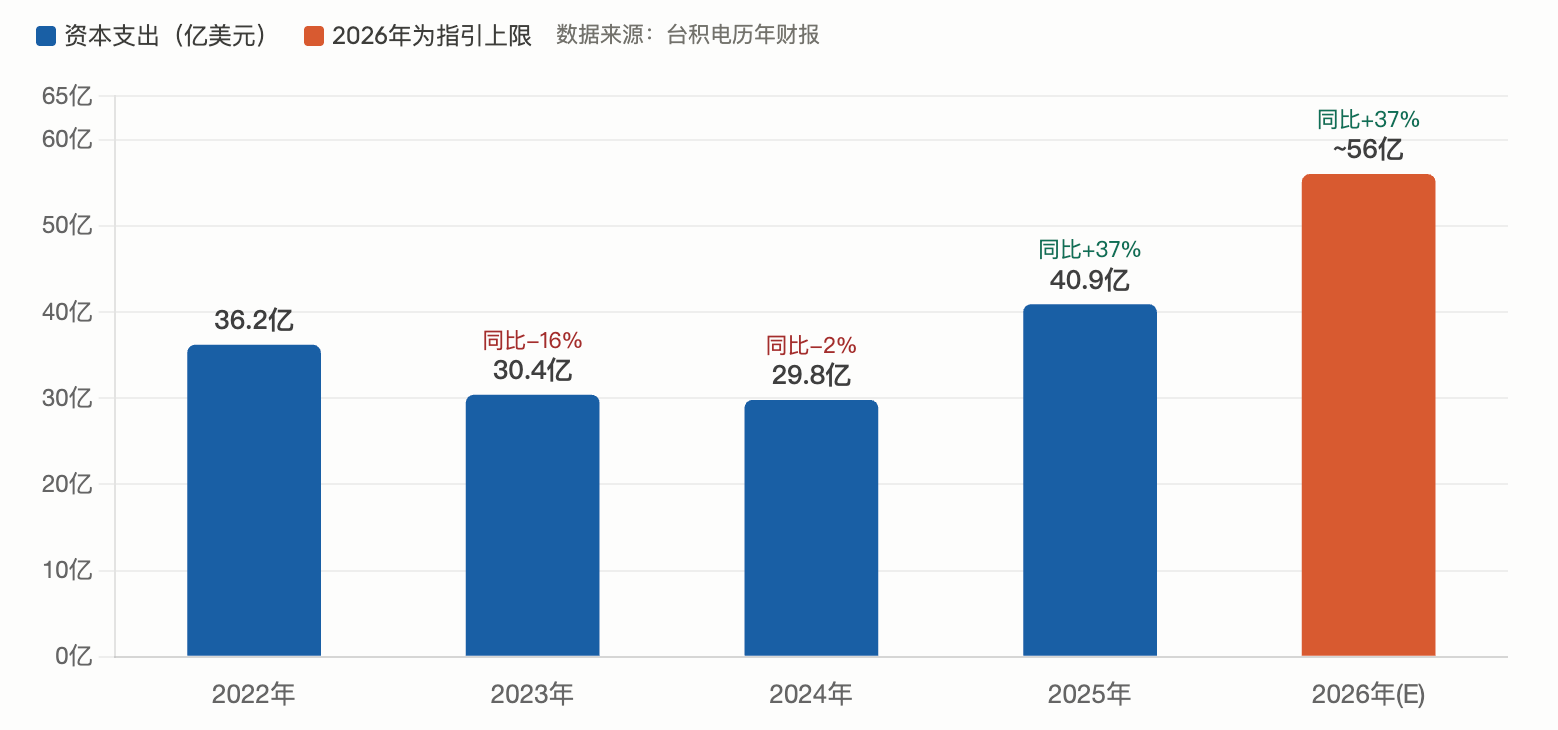

Doanh thu quý I của TSMC đạt 35,9 tỷ USD (tính theo USD), tăng hơn 40% so với cùng kỳ năm ngoái, vừa chạm mức trần trong hướng dẫn do công ty đưa ra. Doanh thu từ mảng điện toán hiệu năng cao (HPC) tăng 20% theo quý, chiếm 61% tổng doanh thu – là động lực then chốt thúc đẩy kết quả kinh doanh.

Tín hiệu quan trọng hơn đến từ chi tiêu vốn. TSMC nâng ngân sách vốn năm 2026 lên mức trần trong phạm vi dự báo trước đây là 52–56 tỷ USD, tức gần 56 tỷ USD. Con số này vượt quá một nửa tổng chi tiêu vốn trong ba năm qua của công ty (101 tỷ USD).

Ông C.C. Wei – Chủ tịch kiêm CEO TSMC – trong cuộc họp điện thoại giải thích việc điều chỉnh tăng chi tiêu vốn chỉ bằng một câu: “Nhu cầu cực kỳ mạnh mẽ, đặc biệt trong lĩnh vực điện toán hiệu năng cao và ứng dụng AI. Chúng tôi đang tăng tốc tối đa và đặt hàng thiết bị sớm hơn, nhưng nguồn cung vẫn căng thẳng.”

Một nhà phân tích của JPMorgan đã trực tiếp hỏi trong cuộc họp điện thoại rằng tình trạng khan hiếm cung ứng sẽ kéo dài bao lâu? Câu trả lời của ông Wei cũng rất dứt khoát: Việc xây dựng một nhà máy wafer mất 2–3 năm; cả khâu xây dựng lẫn quá trình tăng dần công suất đều cần thời gian; theo tiến độ hiện tại, tình trạng khan hiếm cung ứng dự kiến sẽ kéo dài ít nhất đến năm 2027. Ông nhấn mạnh đi nhấn mạnh lại một câu: “Không có con đường tắt.”

Để đối phó với khoảng trống cung ứng, TSMC đã công bố kế hoạch mở rộng sản xuất toàn cầu trên quy trình 3 nm – một động thái hiếm gặp. Trong lịch sử, sau khi đạt công suất mục tiêu ở một node quy trình nhất định, TSMC thường không bổ sung thêm công suất; lần này là ngoại lệ: Một nhà máy 3 nm mới sẽ được xây dựng tại Khu Công nghệ cao Đài Nam (đi vào sản xuất hàng loạt nửa đầu năm 2027); Nhà máy thứ hai tại Arizona (Mỹ) sẽ áp dụng quy trình 3 nm (đi vào sản xuất hàng loạt nửa cuối năm 2027); Nhà máy thứ hai tại Nhật Bản cũng được quy hoạch cho quy trình 3 nm (đi vào sản xuất hàng loạt năm 2028). Ngoài ra, các thiết bị 5 nm hiện có tại Đài Loan đang được cải tạo để phục vụ sản xuất 3 nm.

Ông Wei khẳng định TSMC “hoàn toàn tin tưởng” vào xu thế lớn của AI và dự báo chi tiêu vốn trong ba năm tới sẽ cao đáng kể so với ba năm qua. Công ty đặt mục tiêu doanh thu năm 2026 tăng hơn 30% so với năm 2025.

Giá thuê H100 tăng mạnh trong sáu tháng, toàn bộ dòng H “không có hàng”

Cùng ngày TSMC xác nhận điểm nghẽn công suất ở đầu chuỗi, dữ liệu thị trường thuê GPU ở cuối chuỗi cũng xác thực mức độ thực sự mạnh mẽ của nhu cầu.

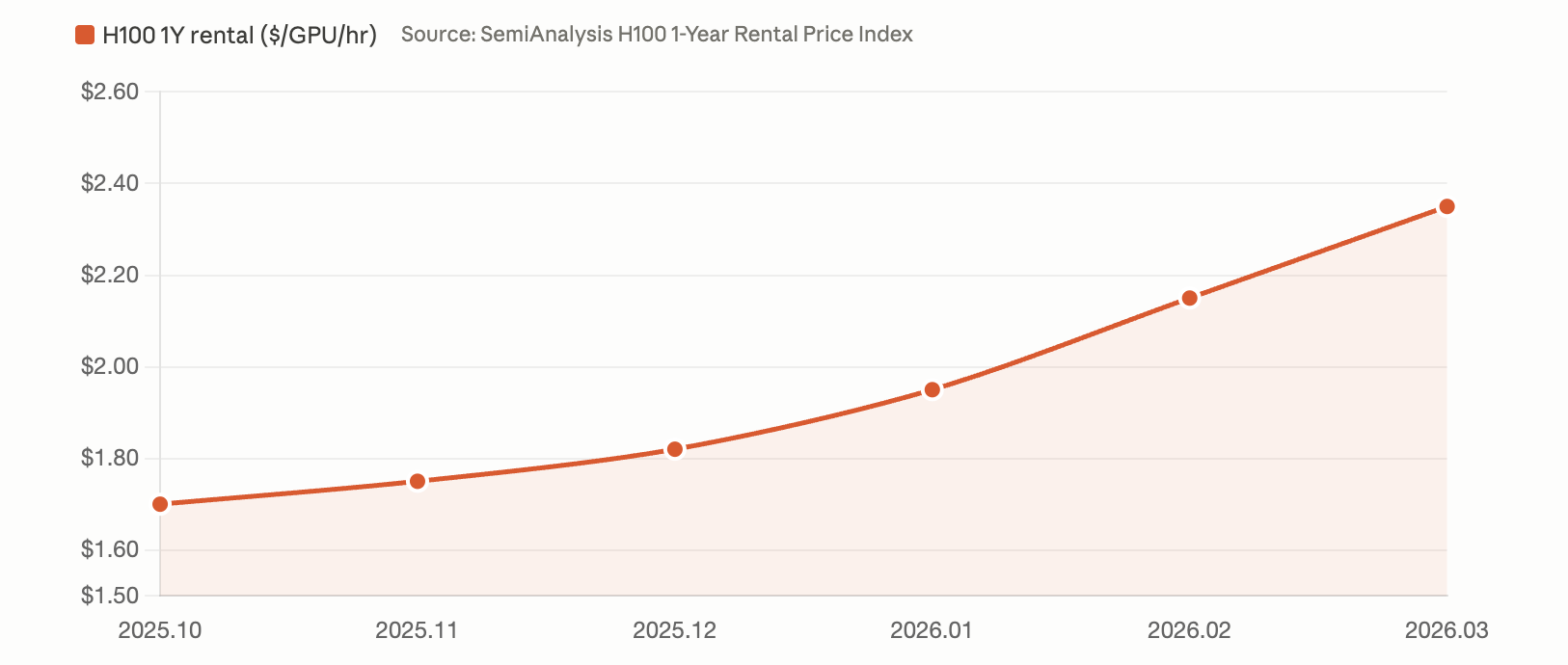

Theo chỉ số giá thuê H100 trong hợp đồng một năm do tổ chức nghiên cứu bán dẫn SemiAnalysis công bố tháng này, giá thuê H100 đã tăng vọt từ 1,70 USD/giờ/GPU vào tháng 10/2025 lên 2,35 USD/giờ/GPU vào tháng 3/2026, tăng gần 40%. Chỉ số này dựa trên khảo sát hàng tháng từ hơn 100 bên tham gia thị trường, bao gồm các nhà cung cấp dịch vụ Neocloud và các bên mua – bán năng lực tính toán.

Nhiều chuyên gia trong ngành năng lực tính toán trong nước được Caijing News phỏng vấn đưa ra mức tăng thấp hơn một chút so với dữ liệu toàn cầu của SemiAnalysis, nhưng xu hướng hoàn toàn tương đồng: “Giá thuê H100 tăng khoảng 20–30%.” Về mức giá cụ thể, giá thuê tháng cho H100 kèm tủ rack đã tăng từ mức đáy trước đây là 40.000–50.000 nhân dân tệ lên 80.000–90.000 nhân dân tệ. Không chỉ riêng H100, toàn bộ dòng H đều chứng kiến đợt tăng giá chung.

Theo khảo sát của SemiAnalysis, một nửa số nhà cung cấp GPU được hỏi cho biết dòng H “không có hàng”; phần lớn nhà cung cấp khẳng định không còn thẻ H nào sắp hết hạn hợp đồng để cho thuê lại; một số hợp đồng gia hạn H100 có thời hạn lên tới 4 năm. Toàn bộ công suất dòng Blackwell dự kiến đi vào hoạt động trước tháng 8–9/2026 cũng đã được đặt hàng hết sạch.

Các nhà cung cấp điện toán đám mây đồng loạt tăng giá, áp lực chi phí lan truyền dọc chuỗi

Hệ quả trực tiếp của tình trạng khan hiếm token là các nhà cung cấp điện toán đám mây và nhà phát triển mô hình đồng loạt tăng giá.

Ngày 11/3, Tencent Cloud thông báo tăng giá loạt mô hình Hunyuan, mức tăng giá cho đầu vào và đầu ra phổ biến trên 4 lần. Ngày 18/3, Alibaba Cloud công bố tăng giá tối đa 34% cho các sản phẩm điện toán AI và lưu trữ. Cùng ngày, Baidu Intelligent Cloud điều chỉnh giá sản phẩm điện toán AI tăng khoảng 5–30%. Zhige cũng đã ba lần thông báo tăng giá trong năm nay.

Đợt tăng giá tháng 4 vẫn đang tiếp diễn. Tencent Cloud ngày 9/4 thông báo sẽ tăng 5% giá niêm yết cho các sản phẩm liên quan đến điện toán AI, có hiệu lực từ ngày 9/5; Alibaba Cloud ngày 15/4 công bố tăng giá 2–7% cho một số dịch vụ mô hình trên nền tảng Bailian, có hiệu lực từ ngày 15/5.

Một chuyên gia chuỗi cung ứng điện toán cho biết với Caijing News một logic quan trọng về việc truyền tải giá: “Các hãng công nghệ lớn trong nước trước đây thuê máy chủ, giờ chuyển sang trực tiếp bán mô hình hoặc token – mức tăng giá ở khâu này lên tới vài lần. Vì vậy, so sánh với mức tăng 20–30% ở khâu phần cứng thì vẫn chưa phải là nhiều; nguyên nhân chính vẫn là khan hiếm cung ứng và thiếu hụt nghiêm trọng.”

700 tỷ USD chi tiêu vốn tranh giành công suất hữu hạn, mất cân bằng cung – cầu khó giải quyết trong ngắn hạn

Khi đặt giới hạn cung ứng từ phía TSMC song song với dữ liệu nhu cầu từ thị trường GPU, nguyên nhân cấu trúc của tình trạng thiếu hụt năng lực tính toán AI trở nên rõ ràng: Tốc độ tăng nhu cầu vượt xa tốc độ mở rộng công suất, trong khi thời gian giao hàng của công suất mới được tính theo năm.

Về phía nhu cầu, bốn nhà cung cấp điện toán đám mây siêu lớn (Alphabet, Microsoft, Meta, Amazon) có tổng chi tiêu vốn năm 2026 dự báo gần 700 tỷ USD, tăng hơn 60% so với năm 2025. NVIDIA chiếm khoảng 85–90% thị phần GPU, nghĩa là phần lớn chi tiêu này cuối cùng đều đổ vào chip của NVIDIA, và hầu như toàn bộ chip của NVIDIA đều được TSMC sản xuất gia công.

Về phía cung ứng, mức chi tiêu vốn 56 tỷ USD của TSMC đã là mức cao kỷ lục trong lịch sử, nhưng việc xây dựng một nhà máy wafer từ lúc khởi công đến lúc sản xuất hàng loạt cần 2–3 năm, và quá trình tăng dần công suất còn cần thêm 1–2 năm nữa. Quy trình 2 nm vừa mới bắt đầu sản xuất hàng loạt vào quý IV/2025, còn kế hoạch mở rộng sản xuất toàn cầu trên quy trình 3 nm sớm nhất cũng chỉ đóng góp công suất tăng thêm vào nửa đầu năm 2027.

Sự chênh lệch thời gian giữa cung và cầu này quyết định rằng ít nhất đến năm 2027, quyền định giá năng lực tính toán AI sẽ tiếp tục nằm trong tay các nhà cung cấp. Đối với các bên cuối chuỗi, xu hướng giá thuê GPU tăng, giá dịch vụ điện toán đám mây tăng và chi phí gọi mô hình tăng sẽ không có dấu hiệu đảo chiều trong ngắn hạn. Còn đối với các nhà cung cấp đầu chuỗi như TSMC, NVIDIA và các nhà sản xuất bộ nhớ HBM (Samsung, SK Hynix), đây là một cửa sổ tăng trưởng có độ chắc chắn rất cao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News