Ai cung cấp vốn cho đại lý?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ai cung cấp vốn cho đại lý?

McKinsey dự báo đến năm 2030, các tác nhân trí tuệ nhân tạo sẽ thúc đẩy từ 3.000–5.000 tỷ USD giao dịch thương mại tiêu dùng toàn cầu.

Tác giả: Prathik Desai

Dịch và biên tập: Block unicorn

Tháng Ba năm nay, OpenAI đã đóng cửa một tính năng cho phép các tác nhân AI mua sắm thay mặt người dùng. Trong vòng chưa đầy năm tháng kể từ khi ra mắt, chỉ chưa đến 30 nhà bán lẻ Shopify đã sử dụng tính năng này. Cơ sở hạ tầng thanh toán bản thân không có vấn đề gì, mà vấn đề nằm ở việc thiếu các quy tắc đảm bảo trải nghiệm mua sắm liền mạch. Các tác nhân được phép mua mặt hàng nào? Ai chịu trách nhiệm thu thuế bán hàng? Làm thế nào để nhận diện gian lận? Ai xử lý hoàn trả hàng? Tất cả những câu hỏi này đều chưa được giải quyết thỏa đáng.

Việc cung cấp ví kỹ thuật số hoặc xây dựng cơ sở hạ tầng thanh toán cho các tác nhân là tương đối dễ dàng. Tuy nhiên, việc giúp cá nhân hoặc doanh nghiệp sử dụng các tác nhân để chi tiêu một cách đáng tin cậy và tuân thủ quy định lại không hề đơn giản. Chỉ tính lập trình hóa và các quy tắc mới có thể đảm bảo một môi trường đáng tin cậy. Sự vắng mặt của lớp quản trị này tạo ra cơ hội cho nền kinh tế tác nhân.

Năm ngoái, các tác nhân AI đã xử lý 176 triệu giao dịch, với tổng giá trị đạt 73 triệu USD. Dù con số này hiện tại trông khá khiêm tốn, nhưng McKinsey dự báo đến năm 2030, các tác nhân AI sẽ thúc đẩy từ 3.000–5.000 tỷ USD giao dịch trong thương mại tiêu dùng toàn cầu.

Các công ty đang xây dựng hệ sinh thái kinh tế này đang chạy đua để kiểm soát lớp quản trị — bao gồm kiểm soát chi tiêu, xác minh danh tính và thực thi chính sách — vốn quyết định tác nhân nào được quyền quản lý ngân sách.

Hôm nay, chúng ta sẽ phân tích ai đang xây dựng lớp “ngân hàng” cho robot, và những bên thống trị lớp này sẽ thu được những lợi ích gì.

Tại sao cần kiến trúc đa lớp?

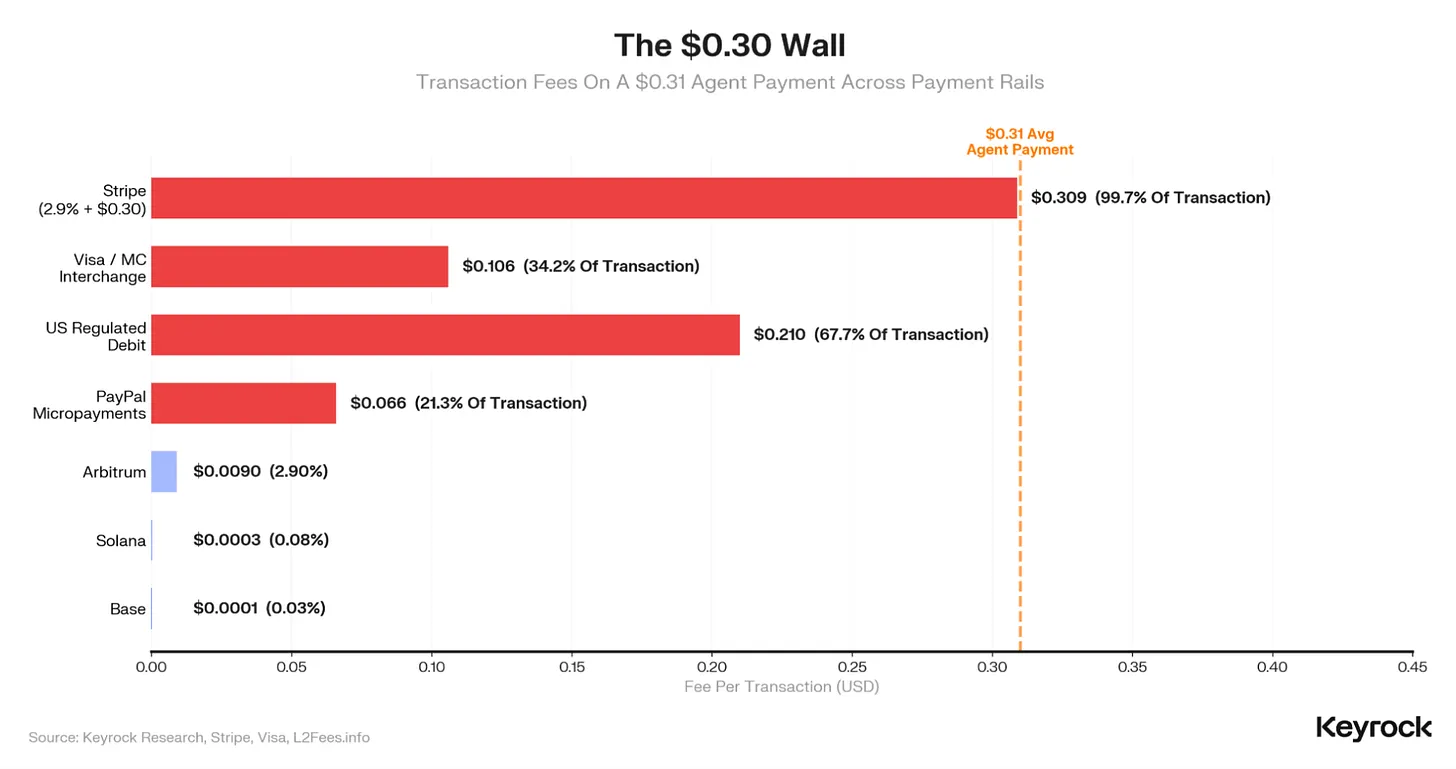

Hiệu quả kinh tế khi xử lý thanh toán cho tác nhân rất thấp. Trong 12 tháng qua, mức thanh toán trung bình của các tác nhân AI chỉ là 31 cent.

Hãy suy ngẫm: Với một khoản thanh toán 31 cent, phần lợi nhuận còn lại sau khi nhiều tầng xử lý giao dịch ở hậu trường là bao nhiêu? Mức phí tiêu chuẩn của Stripe là 2,9% cộng thêm phí cố định 30 cent — như vậy, người bán chỉ nhận được dưới 0,1 cent. Phí chuyển đổi (interchange fee) của Visa lại chiếm thêm khoảng một phần ba. Trong khi đó, các hệ thống thanh toán ổn định tiền điện tử (stablecoin) trên Layer-2 chỉ mất 0,0001 USD cho cùng giao dịch.

Những yếu tố kinh tế này tạo cơ sở hợp lý cho việc ứng dụng tiền điện tử ở lớp thanh toán bù trừ (settlement layer).

Cơ sở hạ tầng thanh toán ở lớp thanh toán bù trừ đã về cơ bản hoàn thiện. Giao thức x402 của Coinbase xử lý phần lớn trong số 176 triệu giao dịch năm ngoái, hiện có khoảng 3.900 thương gia chấp nhận thanh toán từ tác nhân. Stripe và Tempo cùng phát triển một giao thức cạnh tranh — Giao thức Thanh toán Máy móc (Machine Payment Protocol – MPP), được ra mắt vào tháng Ba và đã tích hợp hơn 100 dịch vụ. Google, Visa và Mastercard cũng tung ra các sản phẩm thanh toán tác nhân trong cùng thời điểm. Điều này có nghĩa là trong vòng 12 tháng ngắn ngủi đã xuất hiện năm kiến trúc thanh toán cạnh tranh nhau.

Tuy nhiên, vấn đề với thanh toán tác nhân là không ai có thể làm giàu chỉ nhờ xử lý các khoản thanh toán 31 cent. Do đó, giá trị tập trung vào số tiền đang lưu thông và việc thực thi các quy tắc điều chỉnh cách thức các tác nhân tiến hành thanh toán.

Tuần trước, chúng tôi đã giải thích doanh nghiệp có thể tạo giá trị như thế nào bằng cách sở hữu lớp ví lưu trữ số dư stablecoin của tác nhân AI. Nhưng số dư tạm thời (float balance) chỉ là một trong nhiều lớp giá trị đáng khai thác. Một lớp giá trị khác là các quy tắc quản lý cách thức sử dụng số dư tạm thời đó.

Các quy tắc này bao gồm kiểm soát chi tiêu, xác định danh tính tác nhân, thực thi chính sách, theo dõi kiểm toán và phân bổ trách nhiệm khi giao dịch thất bại. Lớp này hoàn toàn mở.

Tháng Tư năm nay, American Express đã ra mắt chương trình “Bảo vệ Mua hàng của Tác nhân” (Agent Purchase Protection), một sản phẩm bảo hiểm nhằm bồi thường tổn thất do mua sai của tác nhân AI gây ra. Thực tế, điều này thừa nhận tình trạng thiếu vắng quản trị đối với tác nhân AI. Trong ngành công nghiệp dự kiến đạt quy mô từ 3.000–5.000 tỷ USD trong vòng năm năm tới, việc giải quyết bài toán thiếu hụt quản trị mang lại giá trị khổng lồ.

Đây là lý do vì sao các quan chức chính phủ hiện tại đang chạy đua giành quyền kiểm soát lớp quản trị.

Tuy nhiên, lớp này nên được xây dựng trên tầng nào? Nó có thể là ngân hàng, API dành cho nhà phát triển, hoặc thậm chí là ví.

Ví như một lớp quản trị

Mọi khoản chi tiêu của tác nhân đều phải đi qua ví. Do đó, ví là điểm tiếp cận tối ưu để áp đặt giới hạn chi tiêu, xác thực danh tính và phê duyệt thủ công. Một khi kiểm soát được ví, bạn nắm giữ quyền quản lý. Các công ty cơ sở hạ tầng thanh toán như Stripe đã sớm nhận ra điều này.

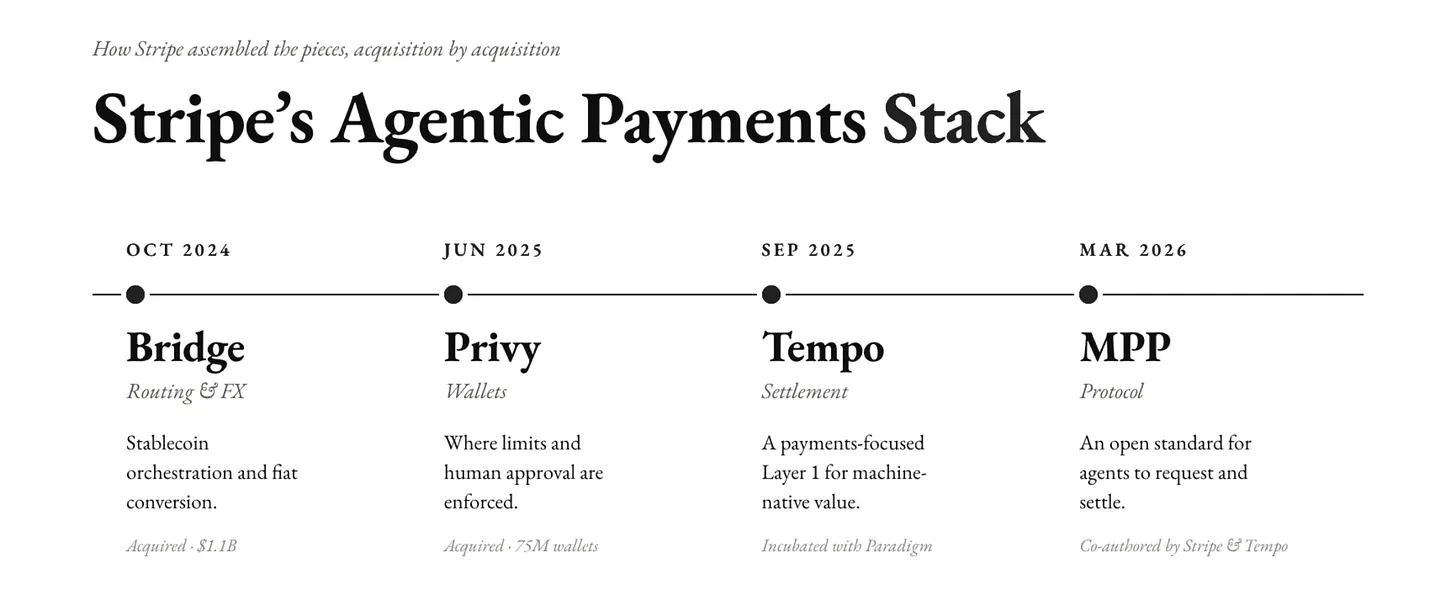

Vào tháng Sáu năm 2025, Stripe đã mua lại Privy — một công ty chuyên xây dựng ví nhúng cho các ứng dụng tiền điện tử dành cho người tiêu dùng. Thông qua thương vụ này, Stripe đã tiếp quản 75 triệu ví đang được phân bổ trong hơn 1.000 đội phát triển. Những ví này giờ đây nằm ở vị trí then chốt trong luồng tiền, và mọi chính sách, giới hạn chi tiêu cũng như phê duyệt thủ công đều phải được thực hiện trước khi tiền chảy đi.

Stripe cũng đã xây dựng một bộ công cụ kỹ thuật toàn diện dành riêng cho thanh toán tác nhân. Công ty mua lại Bridge để xử lý việc phối hợp stablecoin và chuyển đổi giữa tiền mã hóa và tiền pháp định. Ngoài ra, Stripe còn hợp tác cùng Paradigm ươm tạo Tempo — một blockchain Layer-1 chuyên về thanh toán. Stripe và Tempo cùng soạn thảo Giao thức Thanh toán Máy móc (MPP), một tiêu chuẩn mở quy định cách thức các tác nhân yêu cầu, ủy quyền và thanh toán bù trừ.

Giải pháp tài chính sẵn sàng cho tác nhân của Stripe hiện hỗ trợ phần mềm tra cứu số dư, thanh toán hóa đơn, lưu trữ tiền, tạo thẻ ảo và chuyển tiền. Các tác nhân có thể tự thực hiện các khoản thanh toán thường xuyên, nhưng bất kỳ thao tác nào vượt quá phạm vi chính sách đều phải được gửi lên để kiểm tra thủ công. Số dư tiền được hỗ trợ bởi các ví Privy không kiểm soát (non-custodial), hoạt động trên hơn 150 thị trường.

Ngay cả Amazon — dù buộc phải cho phép các nhà phát triển của mình trang bị khả năng chi tiêu cho tác nhân AI — cũng chọn hai công ty ví là Privy và Coinbase, chứ không phải các tổ chức tài chính dày dặn kinh nghiệm như ngân hàng hay mạng lưới thẻ tín dụng, mà là một nhà cung cấp ví mới thành lập chỉ năm năm trước.

Lý do là vì ví đóng vai trò như một điểm kiểm soát lý tưởng, cho phép can thiệp thủ công ở mức độ phù hợp nhằm đảm bảo các cơ chế kiểm soát và cân bằng cần thiết.

Keyrock, trong báo cáo “Ai trả tiền cho tác nhân?”, chỉ ra rằng thị trường thương mại tác nhân sẽ “hướng tới sự cân bằng, nơi các tác nhân nắm giữ quyền tự chủ đáng kể, nhưng hoạt động trong khuôn khổ được thực thi bắt buộc bằng mã hóa, và con người có thể kiểm toán cũng như hủy bỏ các ranh giới này”.

Đây chính là vị trí của Privy trong ngăn xếp kỹ thuật của Stripe. Ví chịu trách nhiệm thiết lập các ranh giới mà tác nhân phải tuân theo.

Dưới đây là cách thức các chiến lược quản trị trên ngăn xếp kỹ thuật này vận hành.

Privy cung cấp hai mô hình ví thông minh. Trong mô hình đầu tiên, tác nhân hoàn toàn kiểm soát ví và thực hiện giao dịch trong phạm vi ràng buộc bởi chính sách, không cần phê duyệt thủ công. Mô hình này phù hợp nhất với các robot giao dịch và quản lý danh mục đầu tư — những tác nhân hoàn toàn tự chủ. Trong mô hình thứ hai, người dùng vẫn giữ quyền sở hữu ví, nhưng cấp cho tác nhân các quyền hạn giới hạn để hành động với tư cách là người ký. Người dùng có thể thu hồi quyền truy cập bất kỳ lúc nào.

MPP của Stripe tuân theo chiến lược quản trị tương tự.

MPP giới thiệu một tính năng gọi là “phiên” (session) dành cho các tác vụ máy móc tần suất cao. Trong chế độ phiên, tác nhân được ủy quyền trước một ngân sách chi tiêu, sau đó liên tục thực hiện thanh toán trong giới hạn đó mà không cần gửi yêu cầu riêng biệt cho từng giao dịch trên chuỗi. MPP đã triển khai mô hình tính phí dưới 1 cent cho suy luận LLM và tính phí theo lượt truy vấn đối với API dữ liệu.

Đây là mức độ chi tiết quản trị mà các tổ chức phát hành thẻ không thể hỗ trợ.

Mở rộng dọc theo ngăn xếp

Dù giao thức x402 của Coinbase hiện đang dẫn đầu trong lĩnh vực thanh toán tác nhân AI, thì lợi thế của Privy lại ít liên quan đến tiền điện tử bản thân nó — mà nằm ở rào cản phân phối mà Privy đã xây dựng thông qua Stripe.

Coinbase có 3.900 thương gia chấp nhận thanh toán tác nhân. So với mỗi thương gia chấp nhận thanh toán tác nhân của Coinbase, Stripe sở hữu khoảng 1.000 thương gia. Tháng Hai năm nay, Privy tuyên bố rằng nếu toàn bộ thương gia của Stripe đều lựa chọn chấp nhận thanh toán máy móc, thị trường thương mại tác nhân có thể đạt quy mô ngay hôm nay thông qua ví Privy. Các thương gia của Stripe không cần xây dựng cơ sở hạ tầng mã hóa tùy chỉnh.

Cuộc cạnh tranh giữa Coinbase và Stripe ngày càng gay gắt, và các ông lớn truyền thống khác cũng gia nhập cuộc đua mở rộng dọc nhằm tăng trưởng trên toàn bộ ngăn xếp kỹ thuật.

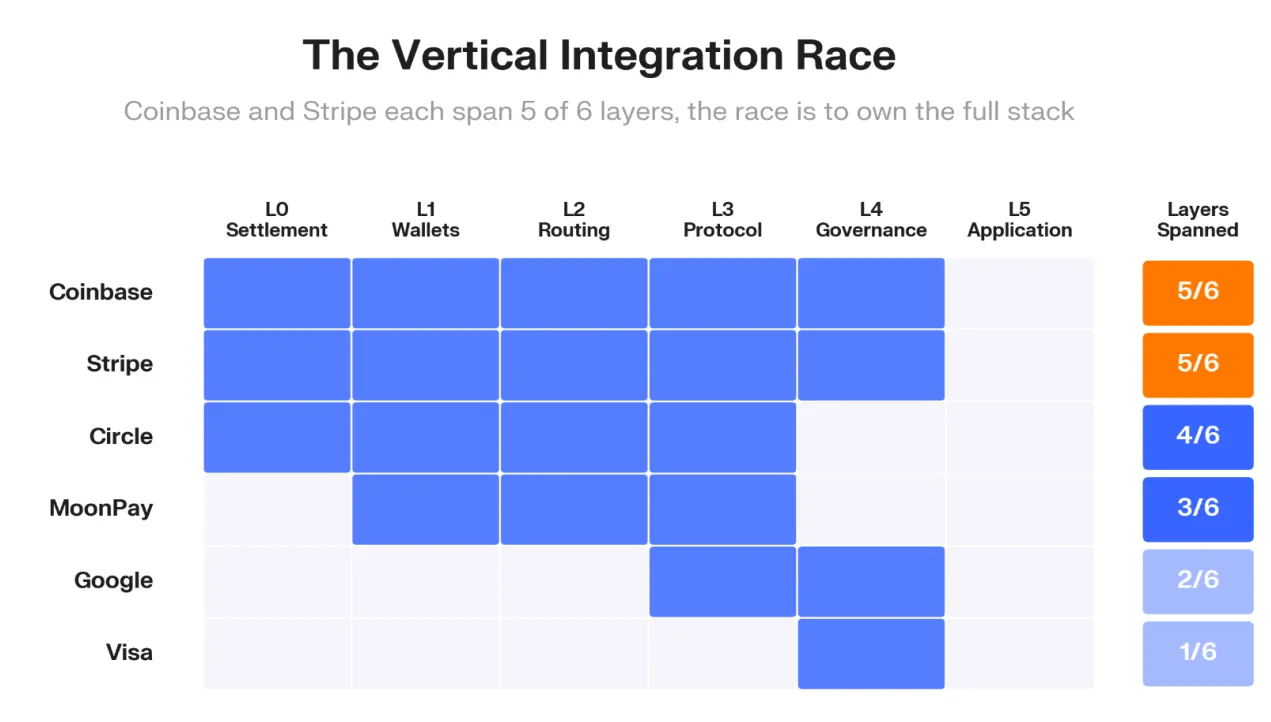

Keyrock đã lập bản đồ 179 dự án trên sáu lớp của ngăn xếp thanh toán tác nhân (thanh toán bù trừ, ví, định tuyến, giao thức, quản trị và ứng dụng).

Cả Coinbase và Stripe đều bao phủ năm trong số sáu lớp mạng này. Circle bao phủ bốn lớp. Dù có quy mô lớn, Google chỉ bao phủ hai lớp, còn Visa chỉ bao phủ một lớp.

Trong 12 tháng qua, các ông lớn thanh toán hiện hữu đã chi hơn 8 tỷ USD để lấp đầy những khoảng trống trong ngăn xếp kỹ thuật của họ. Capital One mua lại nền tảng phần mềm gốc AI Brex với giá 5,15 tỷ USD. Mastercard mua lại BVNK với giá 1,8 tỷ USD. Trong số này, lớp ví và lớp phần mềm AI thu hút hoạt động mua lại sôi động nhất. Stripe mua lại Privy, Fireblocks mua lại Dynamic, Arbitrum mua lại ZeroDev. Trong tất cả các trường hợp này, các nhà cung cấp cơ sở hạ tầng thanh toán đều mua lại một nhà cung cấp ví độc lập.

Những giao dịch này cùng nhau cho thấy thị trường đã chọn ra một lớp tài nguyên khan hiếm. Phí thanh toán bù trừ trở nên rẻ và dễ thay thế, nhưng giấy phép lập trình, ngân sách và trách nhiệm mới là nơi tập trung giá trị.

Sự tích hợp dọc trên nhiều lớp cũng tạo ra hiệu ứng cộng hưởng.

Ai kiểm soát điểm kiểm soát này, người đó sẽ thiết lập các quy tắc chi tiêu, chặn dòng tiền trước khi nó chảy đi, quyết định thương gia, tác nhân và ứng dụng nào được cấp quyền truy cập đáng tin cậy, và thu phí để thực hiện tất cả những điều này. Chúng ta đã thấy điều này rõ ràng trong “hào phòng thủ phân phối” giữa Privy và Stripe.

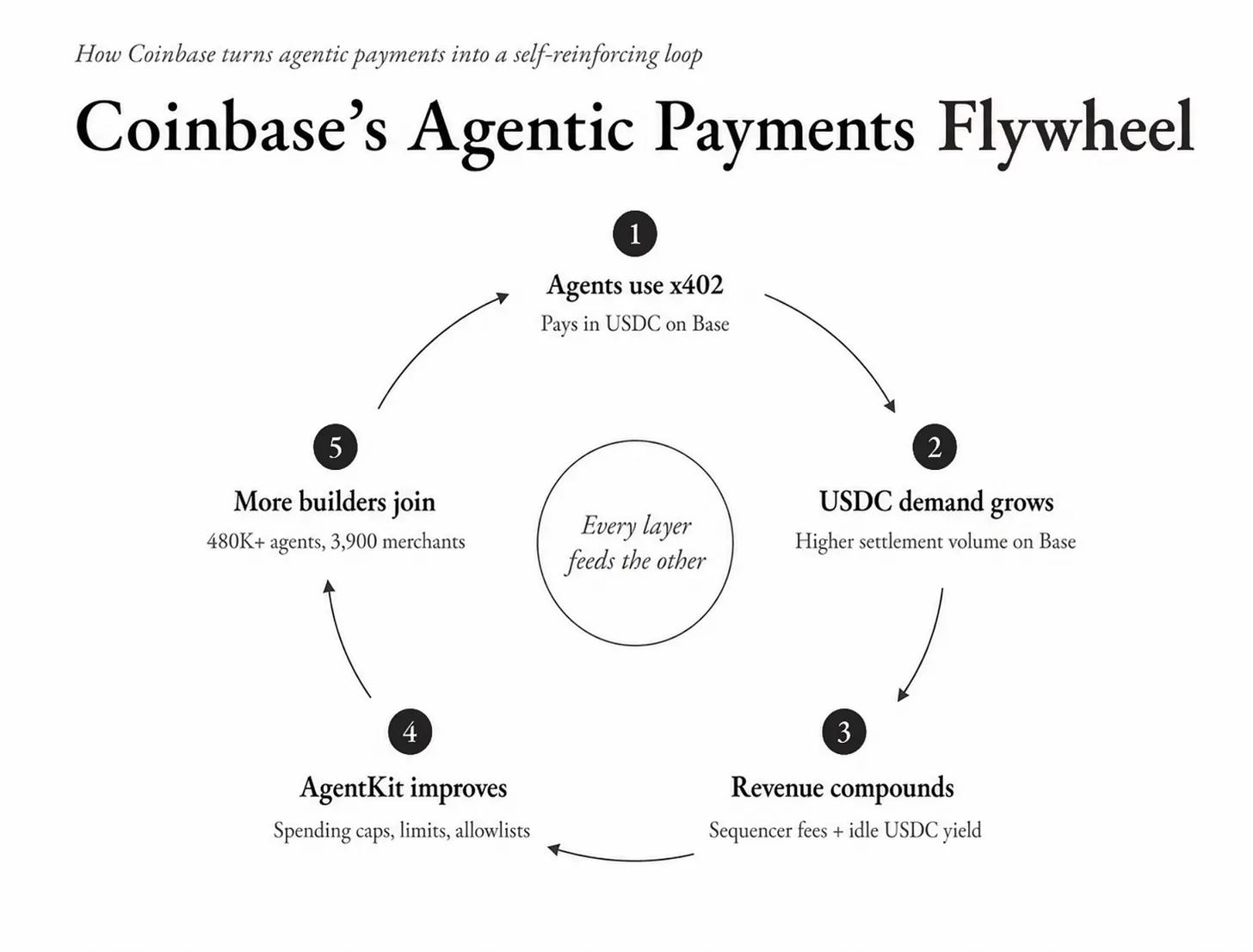

Ngay cả lập trường của Coinbase cũng phản ánh cách vận hành này. Mỗi giao dịch x402 đều tạo nhu cầu về USDC trên Base — Layer-2 của Coinbase — từ đó sinh ra lợi nhuận từ số dư tạm thời. Các khoản lợi nhuận này được tái đầu tư qua AgentKit để tài trợ cho thêm các công cụ tác nhân; AgentKit tích hợp giới hạn phiên, giới hạn giao dịch đơn lẻ và danh sách cho phép, nhằm giới hạn chuyển tiền chỉ ở các hợp đồng đã được kiểm toán. Càng nhiều tác nhân trên AgentKit, càng có nhiều giao dịch x402. Mỗi lớp đều tương tác và ảnh hưởng lẫn nhau.

Các hoạt động đầu tư của doanh nghiệp hiện hữu sôi động hơn nhiều.

Coinbase Ventures còn đầu tư vào Catena Labs, Skyfire và Payman — ba công ty khởi nghiệp độc lập nổi bật nhất hiện nay trong lĩnh vực quản trị. Sean Neville, đồng sáng lập Circle, là người sáng lập Catena, và Circle cũng đầu tư vào Skyfire. a16z đứng đầu các vòng gọi vốn cho cả hai công ty này. Visa hỗ trợ Payman và thiết lập quan hệ đối tác với Skyfire.

Cùng nhóm công ty xây dựng cơ sở hạ tầng thanh toán bù trừ đang tài trợ cho lớp quản trị. Quan điểm của họ là, nếu các chức năng quản trị — như cách Privy xây dựng trong hai mô hình của mình — vẫn là một phần của cơ sở hạ tầng hiện hữu, thì các tổ chức hiện hữu sẽ tối đa hóa lợi ích của mình. Còn nếu chức năng quản trị trở thành một lớp độc lập, họ sẽ thu lợi từ danh mục đầu tư của mình.

Kiểm soát lớp quản trị có ý nghĩa gì?

Xử lý thanh toán chưa bao giờ là vị trí có giá trị nhất, bởi cuối cùng hệ thống tài chính sẽ trở nên đồng nhất. Khi điều này xảy ra, lợi nhuận sẽ dời sang những khâu quyết định giao dịch có được phép thực hiện hay không và trong điều kiện nào.

Trong lịch sử, nhiều ngành công nghiệp đã trải qua quá trình đồng nhất hóa tương tự.

Hãy nghĩ xem điều gì đã xảy ra sau khi Internet làm đồng nhất hóa truyền hình cáp. Tất cả các nhà cung cấp dịch vụ Internet (ISP) đều trở nên giống nhau, gần như có thể thay thế cho nhau. Vì vậy, các công ty viễn thông buộc phải mở rộng dọc để duy trì sức cạnh tranh.

Hai nhà cung cấp viễn thông lớn nhất Ấn Độ — Jio và Airtel — bắt đầu gói gọn hàng trăm kênh truyền hình, sáu dịch vụ đăng ký OTT, gọi thoại vô hạn, hộp giải mã tín hiệu (set-top box) và bộ định tuyến miễn phí vào một gói băng thông rộng. Tương tự, AT&T chi 85 tỷ USD để mua lại Time Warner, trở thành một tập đoàn vừa làm truyền thông vừa làm viễn thông. Mục đích là kết hợp nội dung chất lượng cao của Time Warner — như HBO, Warner Bros. và CNN — với mạng phân phối khổng lồ của AT&T nhằm cạnh tranh với các nền tảng phát trực tuyến như Netflix và Amazon.

Khi kết nối băng thông rộng (cơ sở hạ tầng nền tảng) trở thành thành phần ít giá trị nhất trong gói dịch vụ, giá trị sẽ dời sang nội dung, mối quan hệ và các ưu đãi hấp dẫn nhất thu hút khách hàng.

Chúng ta cũng chứng kiến hiện tượng này trong lĩnh vực tiền điện tử.

Thanh toán bù trừ vốn dĩ nên được thực hiện ở cấp độ giao thức. Bạn có thể hình dung Ethereum như một sổ cái chung, nơi tất cả mọi người đều thực hiện thanh toán bù trừ. Sau khi Coinbase ra mắt Base — một chuỗi Layer-2 nhanh hơn và ít ùn tắc hơn — công ty bắt đầu thu phí gas từ mỗi giao dịch được xử lý trên chuỗi riêng của mình. Hiện nay, Coinbase thu về khoảng 60 triệu USD/năm từ doanh thu trình tự hóa (sequencer revenue) nhờ xử lý giao dịch trên Base.

Các bên tham gia xây dựng hệ thống thanh toán tác nhân đã học được bài học từ đây.

Trong cuốn sách “Phao chủ động”, chúng tôi giải thích cách xây dựng hệ sinh thái kinh tế bằng cách kiểm soát số dư stablecoin mà tác nhân giữ giữa các giao dịch. Điều này giúp các công ty kiểm soát lớp ví trong ngăn xếp kỹ thuật gia tăng nguồn thu.

Lớp quản trị mang lại một nguồn thu khác — và có thể là một nguồn thu lớn hơn.

Visa xử lý 14,2 nghìn tỷ USD giá trị giao dịch thanh toán mỗi năm và thu về hoa hồng 0,28%. Mức phí này không chỉ bao gồm phí xử lý, mà còn hàm chứa phí quản trị mà Visa thu được nhờ xây dựng niềm tin thông qua việc phòng chống gian lận, giải quyết tranh chấp và thực thi các quy tắc mạng.

Ngay cả khi áp dụng một phần nhỏ mức phí này vào giao dịch tác nhân, chúng ta cũng có thể thấy giá trị khổng lồ mà lớp quản trị mang lại cho các công ty xây dựng trên đó. McKinsey dự báo đến năm 2030, quy mô giao dịch tác nhân sẽ đạt 3.000 tỷ USD; khi đó, ngay cả với mức phí quản trị chỉ 0,1% (khoảng 35% mức phí của Visa), doanh thu hàng năm cũng đạt 3 tỷ USD. Để so sánh, toàn bộ doanh thu từ dịch vụ và đăng ký của Coinbase năm 2025 vào khoảng 2,8 tỷ USD. Chỉ riêng doanh thu từ lớp quản trị giao dịch tác nhân đã đủ để sánh ngang với tổng doanh thu hiện tại của Coinbase từ staking, dịch vụ lưu ký và gói Coinbase One.

Các công ty hoạt động trên cả ba lớp — ví, thanh toán bù trừ và quản trị — trong ngăn xếp tài chính tác nhân có thể thu lợi từ số dư tạm thời của tác nhân (lợi nhuận từ float), phí thanh toán bù trừ (doanh thu trình tự hóa trên mỗi giao dịch) và phí tuân thủ (thực thi quản trị).

Đây là lý do vì sao việc tích hợp dọc trên toàn bộ ngăn xếp kỹ thuật sẽ là mô hình kinh doanh duy nhất giúp các công ty duy trì sức cạnh tranh trong kỷ nguyên tác nhân.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News