Con đường mới cho RWA: Thí nghiệm kết hợp NFT trái phiếu và stablecoin của KUMA

Tuyển chọn TechFlowTuyển chọn TechFlow

Con đường mới cho RWA: Thí nghiệm kết hợp NFT trái phiếu và stablecoin của KUMA

Kuma đang khám phá một con đường mới kết hợp RWA.

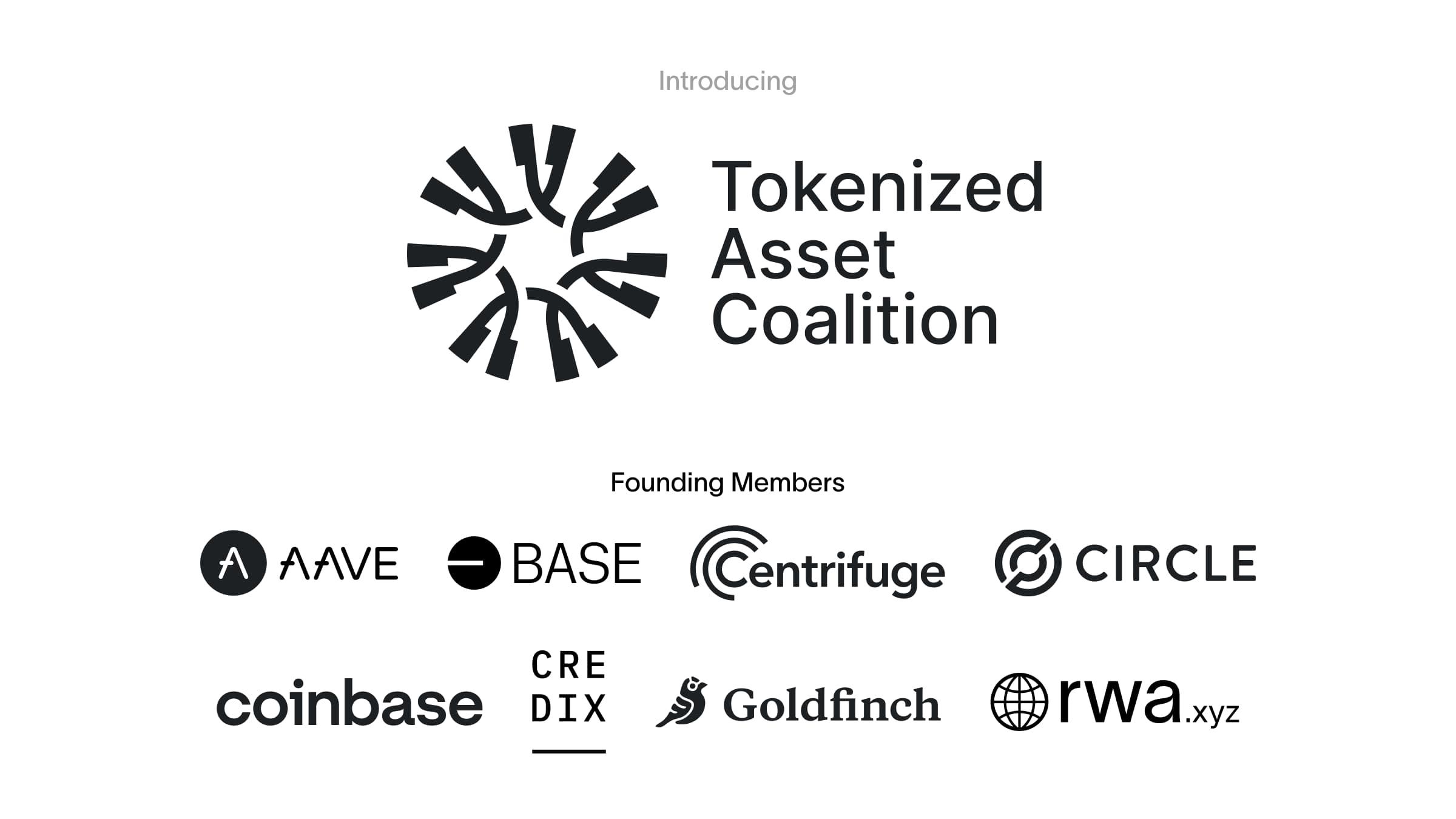

Vào ngày 7 tháng 9 năm 2023, nhà phát hành stablecoin Circle, sàn giao dịch Coinbase và gã khổng lồ DeFi Aave đã cùng với nhiều dự án RWA (tài sản được mã hóa - Real World Assets) như Centrifuge đồng sáng lập Liên minh Tài sản Được Mã hóa, nhằm đạt được sự đồng thuận trong việc xây dựng các tiêu chuẩn, từ đó đưa RWA tiến vào thị trường rộng lớn hơn.

Hành động này tương tự như Hiệp ước Buttonwood năm 1792, khi 24 nhà môi giới giao dịch thỏa thuận các nguyên tắc hợp tác cùng có lợi, nhằm khôi phục niềm tin của công chúng đối với thị trường chứng khoán. Chính nhờ sự đồng thuận về tín dụng chung này mà Sở Giao dịch Chứng khoán New York (NYSE) đã chính thức ra đời.

Trong thị trường tiền mã hóa hiện tại, tầm quan trọng của RWA là điều không cần phải nhấn mạnh quá mức. Các giao thức DeFi cũng nhờ đó mà có thể xâm nhập vào lĩnh vực tài chính truyền thống, ví dụ như khoản đầu tư trái phiếu Mỹ của MakerDAO; các tổ chức CeFi cũng có thể sử dụng công nghệ blockchain để tăng tính minh bạch và thanh khoản cho tài sản, như thực tiễn phát hành "trái phiếu xanh" của chính phủ Hồng Kông.

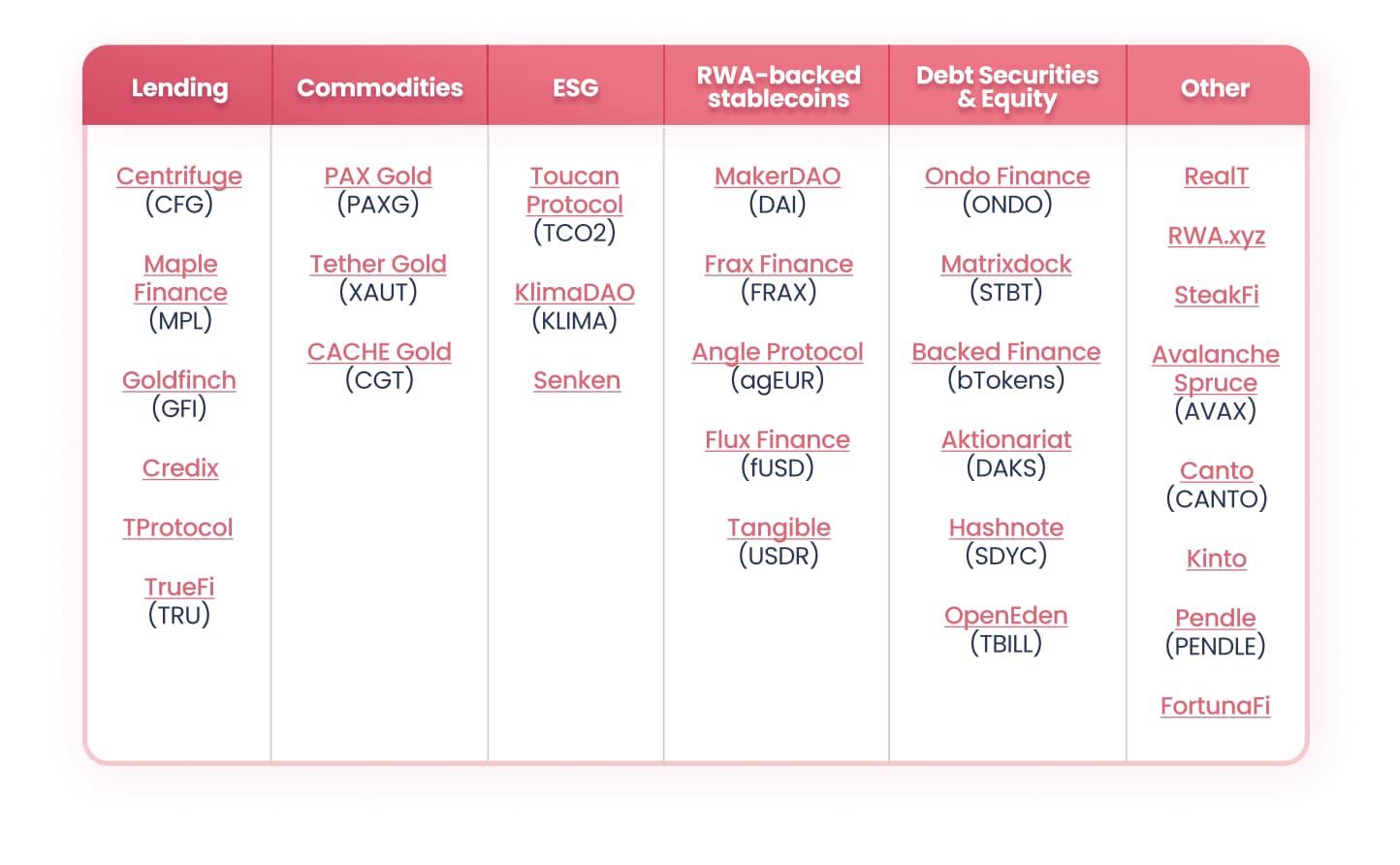

Xét về phân loại, RWA có thể được chia thành năm nhóm lớn gồm: cho vay, vàng được mã hóa, ESG, stablecoin và trái phiếu. Tuy nhiên xét về vốn hóa thị trường, đô la Mỹ, vàng và trái phiếu rõ ràng chiếm ưu thế tuyệt đối. Thực tế, tài sản chủ yếu của các nhà phát hành stablecoin cũng chính là trái phiếu Mỹ. Ví dụ, công ty phát hành USDT – Tether – đang nắm giữ 72,5 tỷ USD trái phiếu Mỹ, trở thành nhà sở hữu lớn thứ 22 toàn cầu.

Stablecoin và trái phiếu Mỹ tạo thành trụ cột tuyệt đối của RWA, tuy nhiên lợi nhuận từ đây lâu nay chỉ do các nhà phát hành stablecoin hưởng trọn, còn rủi ro lại có thể chuyển sang người nắm giữ stablecoin, dẫn đến sự bất cân xứng giữa rủi ro và lợi nhuận.

Trong các sản phẩm RWA hiện có, tồn tại hai vấn đề kéo dài:

-

Yêu cầu kiểm tra dưới chuỗi (off-chain) dài dòng và phức tạp, ví dụ như quy trình KYC hoặc kiểm toán;

-

Sau khi tài sản được đưa lên chuỗi, thanh khoản của nó lại không được giải phóng đầy đủ.

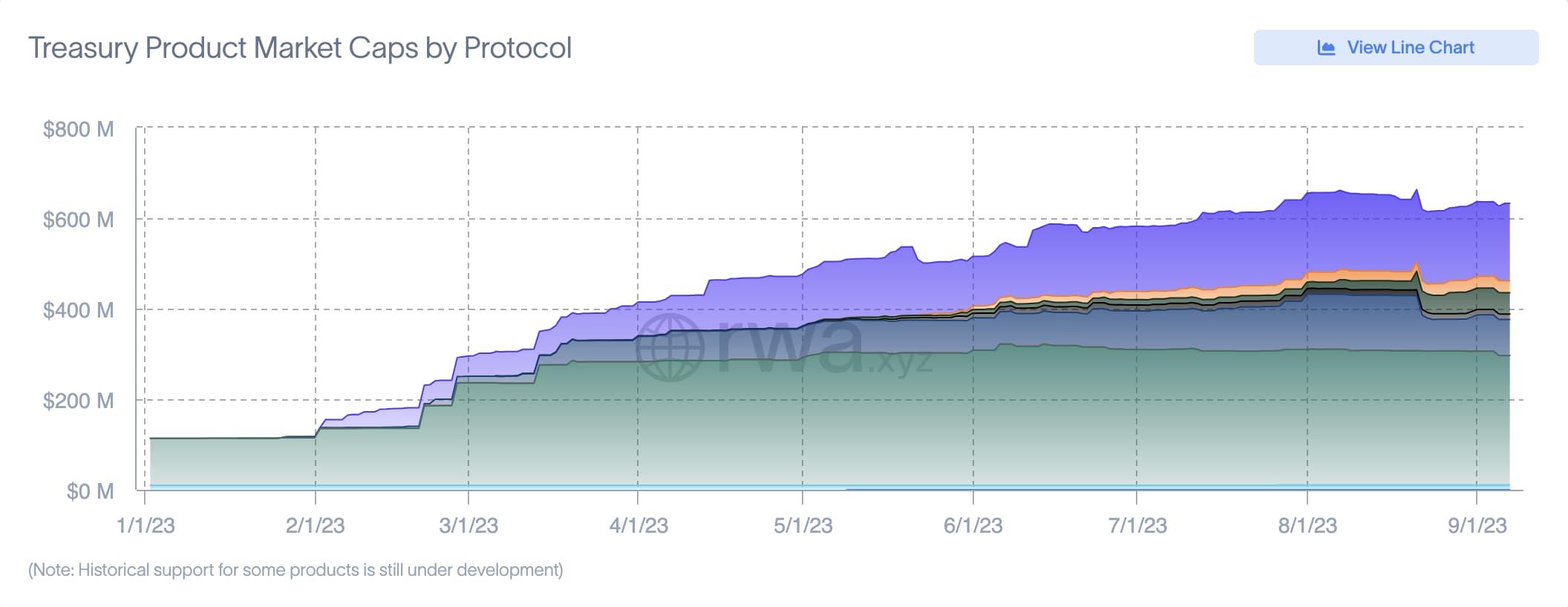

Vốn hóa thị trường trái phiếu Mỹ được mã hóa khoảng 630 triệu USD, vẫn còn khoảng cách rất lớn so với hàng chục tỷ USD của stablecoin. Việc nâng cao thanh khoản trên chuỗi và cải thiện an toàn, hiệu quả ngoài chuỗi là con đường tất yếu để xây dựng một "sở giao dịch RWA" kiểu NYSE tiếp theo.

Song long trị thủy: Tư duy tổng thể của MIMO

Như đã nói ở trên, stablecoin đô la Mỹ hiện là hình thức RWA phổ biến nhất, còn trái phiếu Mỹ là thị trường gia tăng mạnh mẽ trong tương lai. Về bản chất, đây là một bước đi dân chủ hóa nhằm loại bỏ trung gian phát hành stablecoin, trực tiếp chia sẻ lợi nhuận cho thế giới mã hóa.

Mimo Labs, một đơn vị chuyên nghiên cứu mã hóa tài sản thực tế (RWA), luôn tìm kiếm điểm kết nối giữa hai lĩnh vực này — tích hợp tài sản trái phiếu như trái phiếu Mỹ và ứng dụng mạnh mẽ của stablecoin vào một logic thống nhất.

Tuy nhiên, rủi ro cũng sẽ do người dùng tự gánh chịu, điều này nghiêm trọng cản trở sự tăng trưởng quy mô thị trường. Theo quan điểm của Mimo, cần tách biệt lợi nhuận và rủi ro, bằng cách sáng tạo kết hợp stablecoin và trái phiếu.

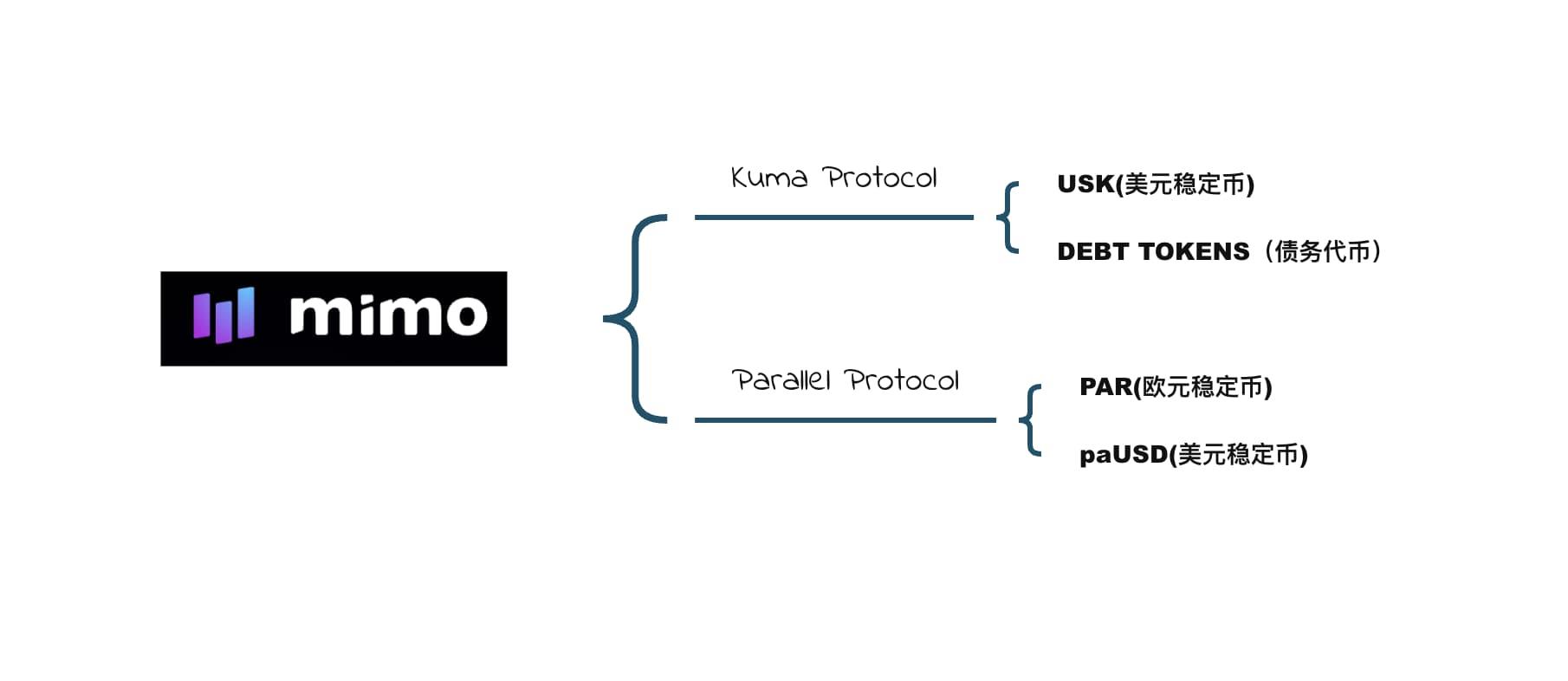

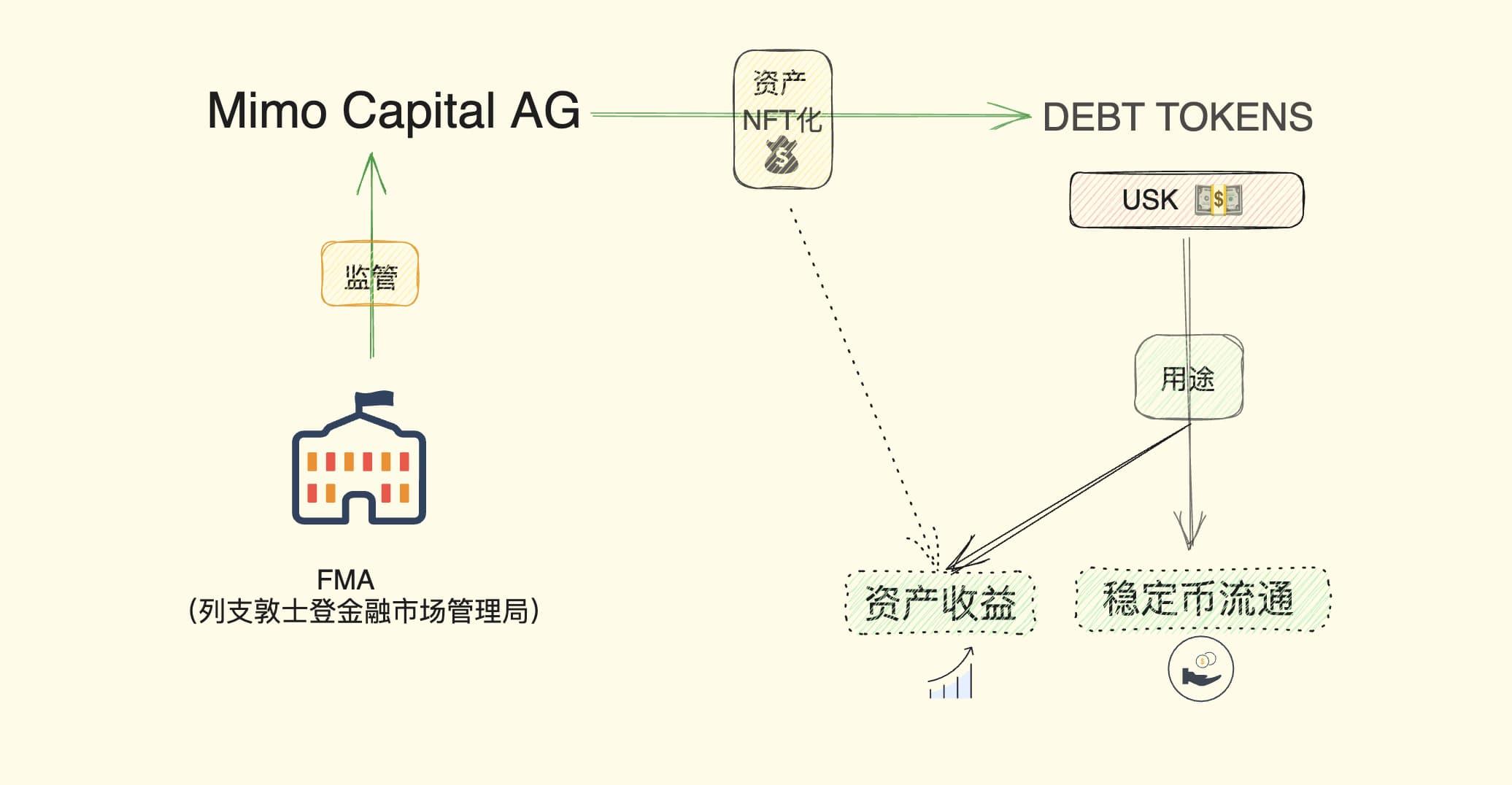

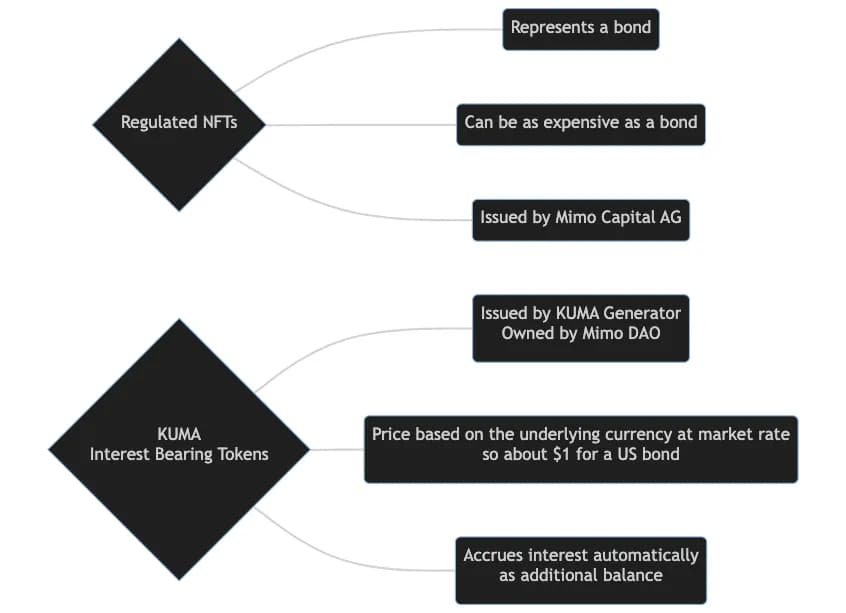

Theo định hướng này, Mimo đã thành lập pháp nhân được quản lý tên Mimo Capital AG, tuân thủ quy định dưới sự giám sát của FMA (Cơ quan Quản lý Thị trường Tài chính Liechtenstein), tiếp cận thị trường trái phiếu và cơ quan quản lý theo tư duy CeFi. Đồng thời, họ mã hóa tài sản trái phiếu thành NFT, và phát hành stablecoin dựa trên các NFT trái phiếu này. Ví dụ, USK là một stablecoin đô la Mỹ được đảm bảo bởi trái phiếu Mỹ, lúc này stablecoin trở thành một token sinh lời liên tục, gọi là KIBT (token sinh lãi).

Ngoài ra, có thể phát hành các loại token khác nhau theo quốc gia và kỳ hạn trái phiếu, ví dụ: USK là token sinh lãi được đảm bảo bởi trái phiếu chủ quyền Mỹ kỳ hạn 1 năm; UKK là token sinh lãi được đảm bảo bởi trái phiếu chủ quyền Anh kỳ hạn 1 năm; FRK120 là token sinh lãi được đảm bảo bởi trái phiếu chủ quyền Pháp kỳ hạn 10 năm.

Từ đó, Mimo phát triển thành Kuma Protocol, không chỉ hỗ trợ trái phiếu Mỹ mà về mặt lý thuyết có thể hỗ trợ bất kỳ tài sản nào để phát hành stablecoin. Cách làm này mang lại ba lợi ích:

-

Thực thể CeFi đối diện với cơ quan quản lý, còn mô hình DeFi (NFT + token REC-20) lưu thông trên chuỗi, sở hữu đặc tính phi tập trung hoàn toàn;

-

Token như USK là token ERC-20 tiêu chuẩn, có thể lưu thông trên chuỗi và tương tác với các thành phần DeFi khác để kiếm thêm lợi nhuận;

-

Người dùng vẫn có thể chia sẻ lợi nhuận từ tài sản trái phiếu gốc, tài sản tăng giá theo thời gian và có thể trực tiếp nắm giữ USK để nhận lợi nhuận.

Nhờ vậy, Kuma Protocol có thể đồng thời giải quyết tình trạng thiếu thanh khoản của tài sản được mã hóa trên chuỗi, đồng thời sử dụng pháp nhân tổ chức để nâng cao tính minh bạch với cơ quan quản lý. Cốt lõi ở đây là Kuma Swap — chức năng cho phép người nắm giữ NFT đổi NFT lấy token sinh lãi, NFT sau khi đổi có thể được chia nhỏ hơn, và các token khác nhau có thể tiếp tục kết hợp với nhau.

Ngoài ra, tài sản trên chuỗi cũng có thể tham gia kiếm thêm lợi nhuận, ví dụ qua DEX, cho vay, tích hợp lợi nhuận, v.v., và có thể sử dụng deBridge, LIFI, Wormhole và LayerZero để liên chuỗi, từ đó mở rộng toàn diện phạm vi ứng dụng của token Mimo. Trường hợp điển hình nhất là Parellel Protocol do Mimo phát hành.

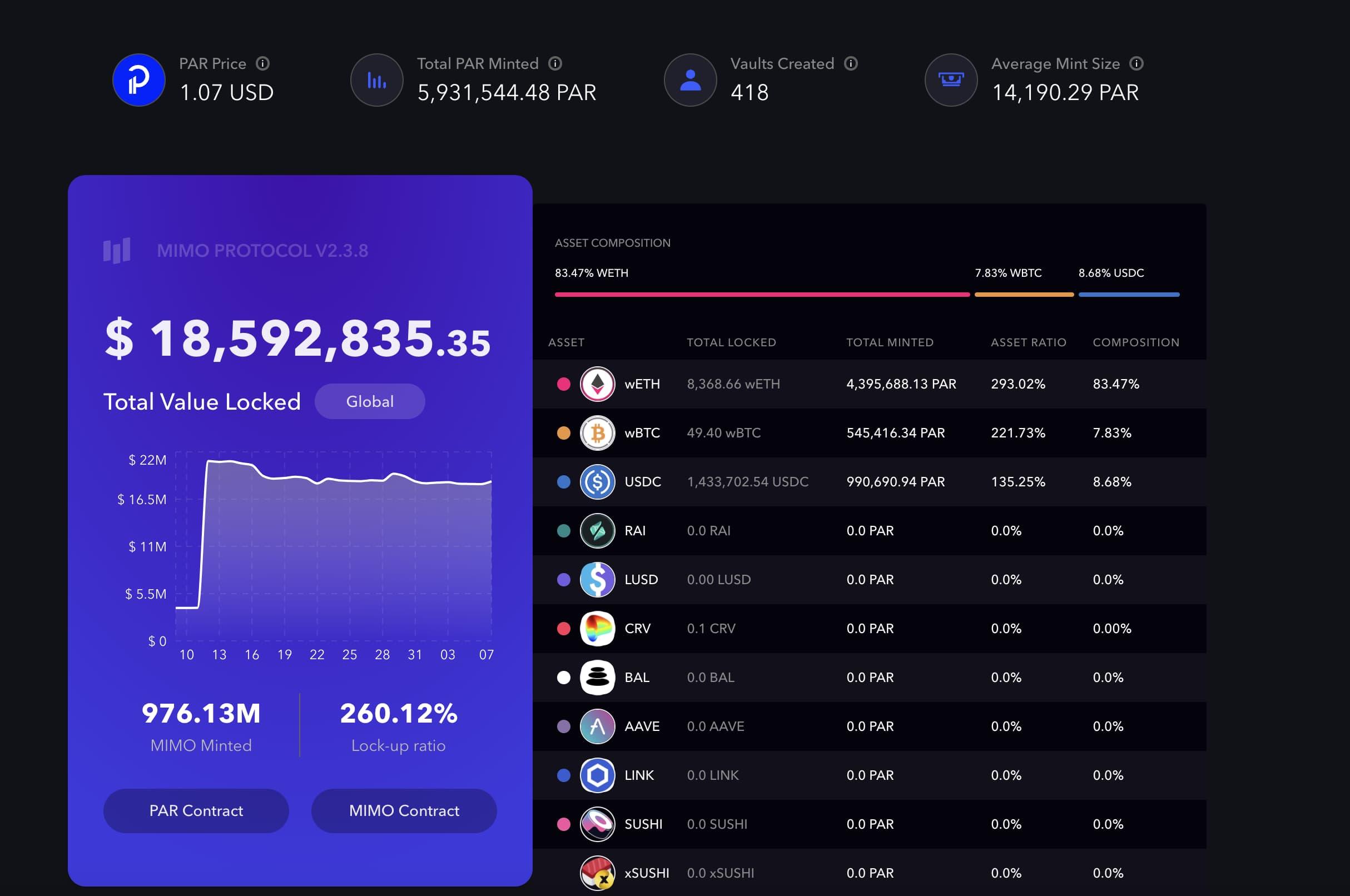

Parellel cho phép người dùng dùng WBTC, USDC... làm tài sản thế chấp vượt mức để đúc PAR (stablecoin euro) và paUSD (stablecoin đô la Mỹ). Trong kế hoạch tổng thể của Mimo, dù là tài sản trên hay ngoài chuỗi, cuối cùng đều được thống nhất vào thanh khoản. Hiện tại, TVL của Mimo đạt 18 triệu USD, wETH, wBTC và USDC là tài sản thế chấp chủ yếu, với tỷ lệ thế chấp đều trên 100%, đảm bảo khả năng hoàn trả đầy đủ.

Quan trọng hơn, Mimo Labs đã thành công trong việc thổi luồng sinh khí mới vào thị trường stablecoin hiện tại thông qua việc phát hành trái phiếu được mã hóa và PAR, các stablecoin được đảm bảo bởi nhiều tài sản trái phiếu hơn sẽ thay đổi cục diện độc quyền trước đây của các nhà phát hành tập trung.

Mô hình mới: Lợi thế độc đáo của Kuma NFT

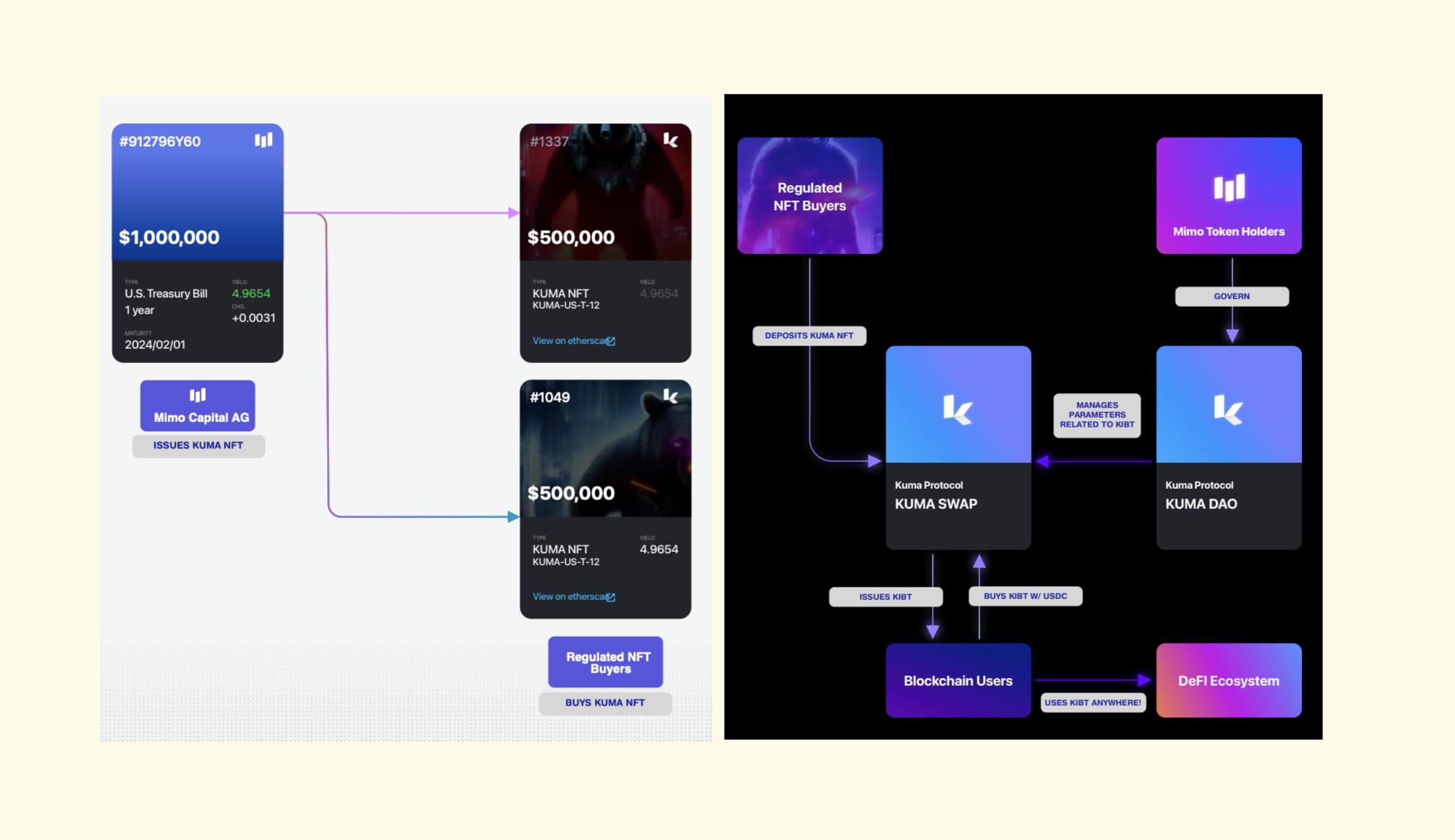

Mô hình RWA của Kuma Protocol rất độc đáo. Xét về việc phát hành NFT, điều này trao cho nhà đầu tư tổ chức hoặc cá nhân quyền linh hoạt trong quản lý và rút vốn. Bản thân NFT là bằng chứng sở hữu tài sản trái phiếu, giá cả không bị ảnh hưởng bởi biến động tài sản, người dùng có thể hoàn trả bất cứ lúc nào.

Sau khi NFT được tạo ra, người dùng có thể dùng nó để đúc token trái phiếu, từ đó trực tiếp mở khóa thanh khoản trên chuỗi, tham gia giao dịch trong DeFi như một stablecoin bình thường, điểm khác biệt duy nhất là token trái phiếu của Kuma có thể truy ngược về tài sản gốc thông qua NFT.

Việc sử dụng mô hình NFT có thể tiếp nhận nhiều loại tài sản hơn. Ngay cả trong thị trường trái phiếu, cũng có rất nhiều lựa chọn như trái phiếu công ty, trái phiếu Hồi giáo, trái phiếu yên Nhật... Tuy nhiên, các thực tiễn RWA hiện nay chủ yếu tập trung vào trái phiếu Mỹ, còn các loại trái phiếu khác có quy mô thị trường nhỏ hơn thì ít được chú ý.

Kuma Protocol đặt trụ sở tại Dubai, nhận thấy các quốc gia vùng Vịnh xung quanh có tính ổn định chính trị và năng lực kinh tế mạnh mẽ, nhưng mức độ phát triển thị trường trái phiếu còn kém xa trái phiếu Mỹ. Vì vậy, Kuma chọn thực hiện mã hóa trái phiếu Hồi giáo.

Thông thường, tài chính Hồi giáo không cho phép lãi suất và yêu cầu tuân thủ các nguyên tắc Sharia. Do đó, NFT trái phiếu do Kuma phát hành tuân thủ tiêu chuẩn tài chính Hồi giáo, đồng thời tương thích với giao thức Kuma gốc, có thể phát hành token trái phiếu dựa trên đó, lưu thông trực tiếp trên chuỗi và sử dụng trong DeFi.

Để đáp ứng tính tương thích cho việc phát hành các tài sản khác nhau, Kuma thực tế có hai thực thể vận hành: một là Mimo Capital AG do Mimo Labs thành lập, hai là Kuma DAO do những người nắm giữ token Mimo tạo thành. Thực thể đầu tiên chịu trách nhiệm phát hành NFT dựa trên tài sản trái phiếu, thực thể thứ hai tiếp tục phát hành token trái phiếu dựa trên các tài sản này.

Các token phát hành dựa trên NFT này không cần mở tài khoản rườm rà hay phí giao dịch cao, người nắm giữ token còn có thể liên tục nhận lãi suất, vận hành theo mô hình tương tự stETH, chỉ khác là thay ETH bằng mô hình NFT được quản lý.

Nhìn chung, mô hình phát hành tài sản NFT kết hợp với mô hình quản trị DAO là một khám phá tốt nhằm giải quyết bài toán tạo thanh khoản và đáp ứng yêu cầu quản lý cho các tài sản ngách trong bối cảnh hiện tại.

Đầu tư thay thế: Tiềm năng tương lai của KUMA

Nhìn chung, hiện tại có ba mô hình phát hành RWA:

-

Mô hình stablecoin, thuần CeFi. Người dùng sử dụng USDT, USDC, còn nhà phát hành dùng tiền pháp định gửi vào để kiếm lợi nhuận từ trái phiếu Mỹ;

-

Mô hình MakerDAO, từ DeFi tiến vào CeFi. Vừa dùng USDC và tài sản trên chuỗi làm tài sản thế chấp, vừa trực tiếp mua tài sản tài chính truyền thống;

-

Mô hình stETH, thuần DeFi trên chuỗi. Dựa vào tài sản ETH được công nhận cao nhất để phát hành stETH, Lido chỉ thu phí dịch vụ, tương tự Circle/Tether.

Mô hình phát hành token trái phiếu NFT của Kuma thực chất là một mô hình mới kết hợp CeFi và DeFi, đặc biệt hướng đến lĩnh vực đầu tư thay thế và đầu tư riêng tư — khác với các trường hợp phổ biến dành cho nhà đầu tư bán lẻ trên chuỗi hoặc mã hóa trái phiếu Mỹ. Tiềm năng của thị trường đầu tư riêng tư và thay thế lâu nay chưa được đánh giá đúng mức.

Một mặt, hệ thống quản lý đầu tư hiện tại được thiết kế và vận hành quanh thị trường công khai và các tổ chức lớn như Goldman Sachs hay Binance, nhưng hệ thống giao dịch, quản lý và tương tác trong lĩnh vực đầu tư riêng lẻ thì chưa hoàn thiện. Mặt khác, quy mô thị trường đầu tư thay thế riêng tư rất lớn — theo nghiên cứu của Bain Capital, nguồn vốn khả dụng trên thị trường tài sản thay thế riêng tư toàn cầu dao động từ 8 nghìn tỷ đến 12 nghìn tỷ USD.

Nếu muốn thay đổi thực trạng hiện tại, mô hình của Kuma đáng để tham khảo. Mô hình phát hành NFT được quản lý có thể đáp ứng yêu cầu kiểm soát rủi ro của khách hàng cá nhân và gia đình có giá trị cao, còn thanh khoản dồi dào trên chuỗi sẽ mang lại tính minh bạch cao hơn. Toàn bộ cơ sở hạ tầng vận hành tài sản không cần xây dựng lại từ đầu, mô hình RWA Kuma hiện tại đã có thể đáp ứng các yêu cầu này.

Ví dụ, Kuma hợp tác với nhà cung cấp thanh khoản Liquis để cùng xây dựng các nhóm thanh khoản tập trung hơn, nâng cao hiệu quả làm thị trường — tương tự Curve, thanh khoản tập trung hơn sẽ cải thiện đáng kể hiệu quả giao dịch giữa các stablecoin. Stablecoin do Kuma phát hành sẽ có được thanh khoản tốt hơn trong giai đoạn đầu.

Các sản phẩm thu nhập cố định dạng này là hướng đi quan trọng trong đầu tư thay thế riêng tư. Token do Kuma phát hành có thể trực tiếp nhận lãi từ giao thức, không cần thông qua các thực thể "hộp đen" thiếu minh bạch, và tính ổn định thấp của stablecoin cũng sẽ làm tăng sức hấp dẫn đối với họ.

RWA và LSD gánh vác trọng trách là hai động cơ lớn bên ngoài và bên trong thế giới mã hóa. Tuy nhiên, phần lớn các giao thức RWA loại trái phiếu Mỹ hiện nay chủ yếu tập trung vào việc đưa chúng vào lĩnh vực DeFi, mà ít xem xét cách kết hợp hiệu quả giữa CeFi và DeFi — tức vừa đảm bảo hiệu lực quản lý, vừa đảm bảo tính phi tập trung trên chuỗi.

Trong bối cảnh quản lý ngày càng nghiêm ngặt, Kuma vừa hợp tác với các cơ quan quản lý, vừa kiên định ủng hộ tính phi tập trung trên chuỗi. Việc phát hành, lưu thông và hoàn trả stablecoin dựa trên trái phiếu được tách rời hoàn toàn, mở ra một con đường mới hỗn hợp cho RWA.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News