Phân tích cục diện stablecoin hiện nay: tồn tại cạnh tranh, nhưng hợp tác lẫn nhau mới là cách giải quyết tốt nhất

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích cục diện stablecoin hiện nay: tồn tại cạnh tranh, nhưng hợp tác lẫn nhau mới là cách giải quyết tốt nhất

Bạn sẽ nắm giữ loại token DeFi nào để tránh sự biến động của tiền mã hóa, mà không kỳ vọng nhận được bất kỳ lãi suất nào từ đó?

Tác giả: Ignas

Biên dịch: TechFlow

Khi UST sụp đổ, các stablecoin DeFi bị ảnh hưởng nặng nề, nhưng DAI, FRAX và LUSD vẫn trụ vững. Hiện tại, GHO và crvUSD đang chuẩn bị gia nhập lĩnh vực này với những đổi mới mới. Đồng thời, khi các cơ quan quản lý siết chặt BUSD, các stablecoin DeFi có thể đón làn sóng tăng trưởng mới.

Câu hỏi đặt ra: Bạn sẽ nắm giữ stablecoin DeFi nào để tránh sự biến động của tiền mã hóa mà không kỳ vọng thu được lợi tức?

Theo tôi, đó nên là DAI.

Lý do là vì $DAI sở hữu mức chênh lệch tiền tệ — giá trị bổ sung vượt quá giá trị niêm yết, nhờ vào:

• Tính thanh khoản giao ngay

• Mối liên kết ổn định với đô la Mỹ đã được kiểm chứng qua thời gian

• Được hỗ trợ bởi nhiều giao thức DeFi

• Tỷ lệ sử dụng ngày càng tăng trong thế giới thực

Mức chênh lệch tiền tệ tương tự cũng áp dụng cho các stablecoin tập trung. Mức chênh lệch phụ thuộc vào mức độ chấp nhận, tuân thủ quy định, tính thanh khoản và niềm tin.

Hiện tại, cáo buộc từ SEC đối với BUSD đang làm suy yếu mức chênh lệch tiền tệ của BUSD, điều này có lợi cho USDC và USDT, nhưng chủ yếu là tạo cơ hội cho các stablecoin DeFi.

Bạn có thể xem mức chênh lệch này giống như mức chênh lệch của đồng đô la Mỹ so với các đồng tiền khác. Nó bắt nguồn từ vị thế dự trữ tiền tệ, sự ổn định chính trị, sức mạnh quân sự và kinh tế, cũng như thị trường tài chính. Liên quan đến nhiều yếu tố và cần thời gian để xây dựng mức chênh lệch tiền tệ này.

$UST có mức chênh lệch tiền tệ rất thấp — nó không được dùng như một "kho an toàn" để né biến động tiền mã hóa, mà thay vào đó được xem là một tài sản rủi ro, có thể mang lại APY 20% trên Anchor.

Dù vậy, các stablecoin DeFi như FRAX và LUSD đang xây dựng mức chênh lệch tiền tệ riêng và dần bắt kịp DAI.

Dù có vẻ chúng cạnh tranh lẫn nhau, mỗi loại đều có mục đích riêng. Trong khuôn khổ cho phép của quy định, DAI đã chuyển trọng tâm sang kiếm thu nhập từ các tài sản thực (RWA).

Tuy nhiên, mục tiêu cuối cùng của nó là trở thành một đồng tiền thế giới phi thiên vị, được đảm bảo bằng tài sản thế chấp phi tập trung và có độ bền vật lý cao.

Sứ mệnh của Liquity (LUSD) cũng tương tự: trở thành “stablecoin phi tập trung nhất, có khả năng chống lại mọi hình thức kiểm duyệt”. Nhưng nó đạt được điều này với mức quản trị tối thiểu, không chịu ảnh hưởng từ RWA, chỉ dùng ETH làm tài sản thế chấp, và không từ bỏ mối liên kết với đô la Mỹ (khác với DAI).

Do thiết kế và hợp đồng thông minh bất biến, LUSD khó có thể vượt mặt DAI về vốn hóa thị trường. Tuy nhiên, với những người lo ngại rủi ro tập trung và kiểm duyệt, LUSD có thể đóng vai trò là một stablecoin ngách, đồng thời vẫn duy trì neo giá với đô la Mỹ.

Chiến lược của Frax thì khác biệt.

Trong một cuộc phỏng vấn với Blockworks, S.Kazemian nói rằng các stablecoin neo đô la sẽ không thể thoát khỏi sự giám sát bằng cách “giả hay thật sự phi tập trung”. Họ thậm chí đã nộp đơn xin mở tài khoản chính tại Cục Dự trữ Liên bang Mỹ (Fed), nhằm tiếp cận gần nhất có thể với Fed.

Tài khoản chính tại Fed sẽ cho phép nắm giữ đô la Mỹ và giao dịch trực tiếp với Fed, khiến FRAX trở thành thứ gần nhất với một đồng đô la phi rủi ro.

Việc này sẽ giúp FRAX có thể từ bỏ tài sản đảm bảo là USDC và mở rộng vốn hóa lên hàng ngàn tỷ đô la Mỹ.

Tuy nhiên, FRAX vẫn chưa đạt tới bước đó và chưa sở hữu mức chênh lệch tiền tệ như DAI. Hiện tại, FRAX chủ yếu được dùng để khai thác lợi nhuận trong hệ sinh thái vòng xoáy tinh vi của nó.

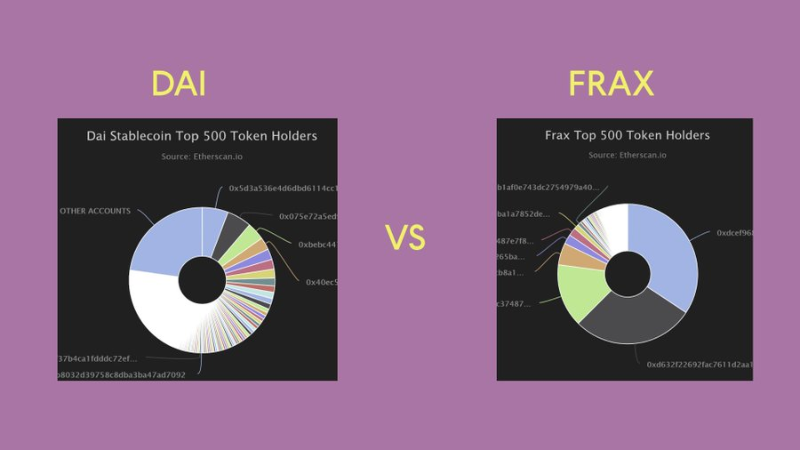

Ngược lại, phần lớn nguồn cung DAI được giữ trong ví để tránh biến động thị trường và duy trì giá trị.

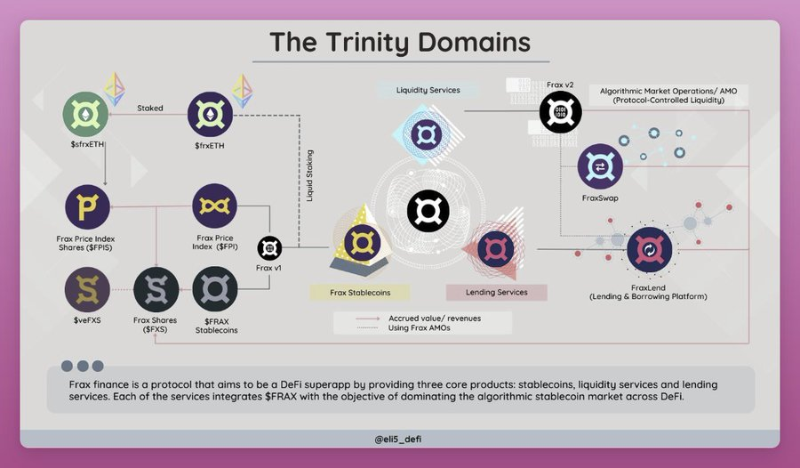

Tối đa hóa lợi nhuận và hiệu quả là điểm nổi bật của Frax.

Frax đã xây dựng toàn bộ hệ sinh thái "Bộ ba DeFi" xoay quanh FRAX:

- Fraxswap

- Fraxlend

- Fraxferry (cầu nối)

- frxETH

Mỗi chức năng đều nhằm tăng cường tiện ích của FRAX.

sUSD của Synthetix cũng được sử dụng một cách thực tế, gắn liền với hệ sinh thái DeFi riêng của nó:

- Kwenta - sàn giao dịch

- Lyra - quyền chọn

- Polynomial - kho lưu ký cấu trúc

- Thales - quyền chọn nhị phân

Việc áp dụng sUSD phụ thuộc vào sự tăng trưởng của các sản phẩm DeFi của nó, nhưng mức chênh lệch tiền tệ của nó khá thấp.

Điều thú vị là Maker cũng muốn xây dựng hệ sinh thái DeFi của riêng mình giống như Frax. Maker đang phát triển một giao thức cho vay và một LSD tổng hợp — EtherDAI — nhằm tạo thêm tiện ích và nhu cầu cho DAI.

Ban đầu tôi nghĩ Spark Protocol là đối thủ rõ ràng của Maker, và $GHO là phản công của Aave. Nhưng điều này không có nghĩa là Maker và Aave không nên hợp tác trong tương lai. Thực tế, tôi cho rằng hợp tác mới là kết quả tốt nhất cho cả hai bên. Để tôi giải thích.

Tất cả những gì Frax xây dựng đều tập trung vào việc tăng cường khả năng của stablecoin FRAX. Tương tự, các giao thức mới của Maker sẽ giúp nâng cao tiện ích của DAI. Đối với Maker, DAI như một đồng tiền thế giới phi thiên vị là mục tiêu cuối cùng, và các giao thức mới đang được xây dựng để hướng tới mục tiêu đó.

Tuy nhiên, sứ mệnh của Aave lại khác: họ tìm cách trở thành giao thức thị trường tiền tệ hàng đầu, và $GHO là một công cụ để đạt được mục tiêu đó.

Tóm lại: DAI là sứ mệnh, Spark Protocol là công cụ. Với Aave, thị trường tiền tệ là sứ mệnh, $GHO là công cụ.

$VAI, stablecoin của Venus, là một ví dụ điển hình. Đây là một giao thức cho vay thành công trên chuỗi BNB, với TVL đạt 855 triệu đô la Mỹ.

Khi đạt đỉnh vốn hóa 250 triệu đô la Mỹ, $VAI còn lớn hơn cả FRAX — giờ đây nó đang giao dịch dưới mức neo (0,94 đô la), khối lượng giao dịch 24 giờ chỉ khoảng 60 nghìn.

VAI không phải ưu tiên hàng đầu của Venus: bản thân giao thức cho vay mới là sứ mệnh. Tuy nhiên, $VAI vẫn góp phần giúp Venus phát triển đến vị thế hiện tại.

Dù sao đi nữa, nếu các nhà sáng lập thực sự nghĩ theo hướng này, tất cả các stablecoin đều có thể cùng tồn tại và thậm chí hỗ trợ lẫn nhau. Việc cung cấp DAI trên Aave có nghĩa là giao thức có thể đúc thêm $GHO, và $GHO cũng có thể được hỗ trợ trên Spark Protocol.

Cùng một logic cũng áp dụng cho crvUSD của Curve. Curve là trụ cột về tính thanh khoản giao ngay trong DeFi, và crvUSD sẽ giúp nâng cao hiệu quả sử dụng vốn cho giao thức. Vì vậy, crvUSD không phải là mối đe dọa với FRAX hay DAI — ngược lại, nó có thể làm tăng tính thanh khoản giao ngay cho tất cả các stablecoin DeFi.

Vì vậy, tôi lạc quan về họ, vì họ mang đến sự khác biệt độc đáo. Họ nhận thức rõ tầm quan trọng của quy định, nhưng có cách xử lý khác nhau:

DAI và LUSD tìm cách tự bảo vệ trước kiểm duyệt, trong khi Frax lại cố gắng tiếp cận gần nhất với Fed.

Mặc dù GHO và crvUSD có vẻ làm tăng cạnh tranh, nhưng trọng tâm của họ là cải tiến giao thức nền tảng. Tất cả đều có thể hợp tác theo cách riêng, tăng cường liên kết với nhau.

Hơn nữa, khi các cơ quan quản lý đang chú ý đến chúng ta, lúc này đây, hợp tác còn cần thiết hơn bao giờ hết.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News