Sụp đổ đế chế FTX, vạch trần các nhà tạo lập thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Sụp đổ đế chế FTX, vạch trần các nhà tạo lập thị trường

Dù là thị trường truyền thống hay thị trường tiền mã hóa, khi nói đến các nhà tạo lập thị trường, các nhà đầu tư đại chúng luôn cảm giác như đang chơi trò người mù sờ voi.

Tác giả: Yaoyao

FTX sụp đổ, đế chế tan rã, một loạt các nền tảng hàng đầu chịu tổn thất nặng nề, các nhà tạo lập thị trường và hoạt động cho vay trở thành tâm điểm thiệt hại: Alameda, một trong những nhà tạo lập thị trường lớn nhất trong ngành tiền mã hóa, đã sụp đổ trong cuộc hỗn loạn này và chính thức ngừng giao dịch vào ngày 10 tháng 11; công ty tạo lập thị trường và cho vay Genesis thuộc DCG cũng đang đối mặt với tình trạng thiếu hụt khả năng thanh toán.

Sự sụp đổ của các nhà tạo lập thị trường hàng đầu, lượng vốn gốc khổng lồ bị tiêu tan, diễn biến giá đơn phương mạnh mẽ... tất cả gây ra làn sóng hoảng loạn chưa từng có trong giới tạo lập thị trường, khiến họ gần như đình trệ. Cộng đồng và các dự án phải trải qua bài kiểm tra áp lực lớn, thanh khoản thị trường tiền mã hóa giảm mạnh.

Dù là thị trường truyền thống hay thị trường tiền mã hóa, đối với nhà đầu tư đại chúng, việc nói về nhà tạo lập thị trường luôn giống như trò chơi "sờ voi" của người mù.

Bây giờ hãy cùng tìm hiểu từ đầu, vạch trần bản chất của nhà tạo lập thị trường.

Mục lục

01. Nhà tạo lập thị trường trong lĩnh vực tiền mã hóa

- Nhà tạo lập thị trường là gì, cách tạo lập thị trường, cách kiếm lợi nhuận

- Nhà tạo lập thị trường trên thị trường tiền mã hóa

- Vai trò của nhà tạo lập thị trường

- Chiến lược tạo lập thị trường

- Cơ hội, rủi ro và miền Tây hoang dã

02. Có hay Không: Ai cũng có thể làm nhà tạo lập thị trường

- Nhà tạo lập thị trường và nhà tạo lập thị trường tự động

- AMM: Ai cũng có thể làm nhà tạo lập thị trường

- Vì sao LP thua lỗ

03 Sụp đổ của nhà tạo lập thị trường hàng đầu: Khi thị trường mất thanh khoản

- Nhà tạo lập thị trường trong chuỗi domino

- Khi thị trường mất thanh khoản

- DODO giải quyết nhu cầu tạo lập thị trường như thế nào

01.Nhà tạo lập thị trường trong lĩnh vực tiền mã hóa

Nhà tạo lập thị trường là gì, cách tạo lập thị trường, cách kiếm lời?

Theo Wikipedia, nhà tạo lập thị trường (Market Maker), tại Sở giao dịch chứng khoán New York được gọi là “chuyên gia” (Specialist), tại thị trường chứng khoán Hồng Kông gọi là “nhà cái” (Bookmaker), tại Đài Loan gọi là “người tạo lập thị trường”.

Như tên gọi, nhà tạo lập thị trường là người tạo ra “thị trường”.

Trên thị trường tài chính truyền thống, nhà tạo lập thị trường là một tổ chức kinh doanh, thường là công ty môi giới, ngân hàng lớn hoặc các định chế khác, nhiệm vụ chính là tạo thanh khoản trên thị trường thông qua mua bán chứng khoán.

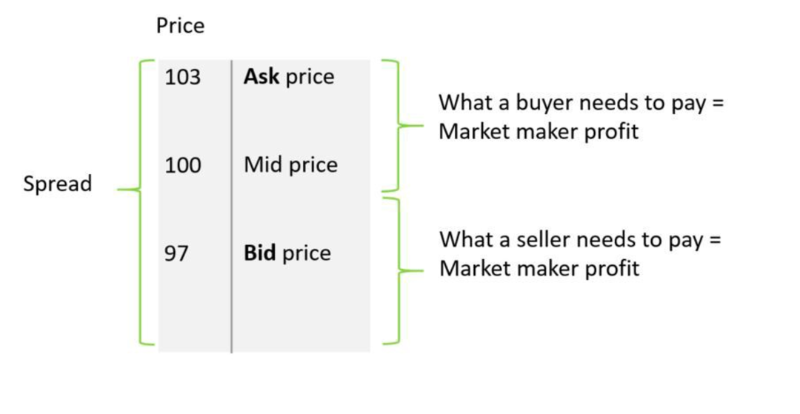

Tạo lập thị trường là một thực hành tài chính đã thiết lập và trưởng thành, trong quá trình này, nhà tạo lập thị trường cung cấp thanh khoản và độ sâu cho thị trường, giúp người mua và người bán không cần chờ đợi đối tác giao dịch xuất hiện – chỉ cần có nhà tạo lập thị trường đứng ra đảm nhận vai trò đối tác thì giao dịch có thể hoàn tất. Nhà tạo lập thị trường kiếm lời từ chênh lệch giá mua và bán, còn gọi là spread (chênh lệch giá mua - bán). Spread là nguồn thu chính của nhà tạo lập thị trường (ngoài ra còn có thể hưởng hoa hồng hoàn lại từ sàn giao dịch, khi các sàn trả phí cho các nhà tạo lập chuyên biệt nhằm tăng khối lượng giao dịch và lợi nhuận).

Trong một thị trường sôi động với nhiều người mua, người bán và nhà tạo lập thị trường, spread rất nhỏ, do đó nhà tạo lập thị trường cần thực hiện khối lượng giao dịch lớn mới có thể sinh lời. Họ sử dụng các thuật toán định lượng tiên tiến để xây dựng các vị thế ngắn hạn – từ vài giờ đến vài giây. Thị trường càng biến động mạnh, nhà tạo lập thị trường thực hiện càng nhiều giao dịch thì lợi nhuận thu được càng lớn.

Mua tài sản này cần 103, bán tài sản này được 97, chênh lệch mà nhà tạo lập thị trường thu được là 6.

Tóm lại, tạo lập thị trường là cung cấp báo giá hai chiều cho bất kỳ thị trường nào, cung cấp quy mô giao dịch cho cả bên mua và bên bán; nếu không có nhà tạo lập thị trường, thị trường sẽ thiếu thanh khoản tương đối, ảnh hưởng nghiêm trọng đến sự thuận tiện của giao dịch.

Nhà tạo lập thị trường trên thị trường tiền mã hóa

Dù là thị trường truyền thống hay thị trường tiền mã hóa, thanh khoản luôn là mạch sống của mọi thị trường giao dịch, và nhà tạo lập thị trường chính là người cầm lái. Trong thị trường tiền mã hóa, nhà tạo lập thị trường còn được gọi là nhà cung cấp thanh khoản (liquidity provider - LP), điều này có lẽ nhấn mạnh trực tiếp rằng: cũng giống như thị trường truyền thống, thị trường tiền mã hóa cần nhà tạo lập thị trường để giải quyết bẫy thanh khoản bằng cách hỗ trợ dẫn dắt "bàn tay vô hình" của thị trường.

Bẫy thanh khoản này chủ yếu thể hiện ở vòng luẩn quẩn: các dự án tiền mã hóa cần có người (sàn giao dịch tiền mã hóa và nhà đầu tư) đóng góp thanh khoản cho token; đồng thời, chỉ khi token có thanh khoản thị trường thì những người này mới tham gia. Và đây chính là lúc nhà tạo lập thị trường xuất hiện.

Đơn giản mà nói, nhà tạo lập thị trường dùng thanh khoản để nuôi dưỡng thanh khoản, một dự án thường cần tận dụng sự hỗ trợ của nhà tạo lập thị trường để cung cấp thanh khoản, niềm tin và động lực tăng giá cho thị trường token của họ, cho đến khi khối lượng giao dịch đủ lớn để tự duy trì hệ sinh thái giao dịch.

Các nhà tạo lập thị trường tiền mã hóa chuyên nghiệp giải quyết vấn đề thanh khoản thị trường cho dự án như thế nào.Nguồn: Wintermute

Vai trò của nhà tạo lập thị trường?

Lấy ví dụ từ tiền mã hóa. Điểm cốt lõi nhất, tất nhiên là thanh khoản – điều đã được nhắc đi nhắc lại. Bởi vì thanh khoản là nền tảng của bất kỳ thị trường hiệu quả nào.

-

Chức năng định giá mạnh mẽ: Nhà tạo lập thị trường có thể theo dõi lâu dài sự thay đổi giá cả, đưa ra phán đoán về giá công bằng của thị trường, cung cấp báo giá tham khảo tốt nhất. Ví dụ như nền tảng 1inch, họ không chỉ định hướng dòng vốn đến các hồ thanh khoản khác nhau, mà còn thuê một số nhà tạo lập thị trường (ví dụ Wintermute) để báo giá.

-

Tăng cường thanh khoản thị trường: Nhà đầu tư có thể giao dịch trực tiếp với nhà tạo lập thị trường mà không cần chờ đợi hoặc tìm kiếm đối tác. Tạo lập thị trường là cung cấp báo giá hai chiều cho bất kỳ thị trường nào – đó là cốt lõi của việc cung cấp thanh khoản.

-

Nâng cao hiệu quả tổng thể của thị trường: Nhà tạo lập thị trường báo giá qua nhiều nền tảng giao dịch, loại bỏ sự hỗn loạn giữa các thị trường thông qua arbitrage, góp phần nâng cao hiệu quả tổng thể của thị trường. Ví dụ Kairon Labs hiện đang kết nối API của hơn 120 sàn giao dịch, giúp giảm tác động của biến động giá.

-

Thúc đẩy giới thiệu token mới, giảm chi phí phát hành: Nhà tạo lập thị trường sẽ thúc đẩy khối lượng giao dịch liên tục tăng lên và sự xuất hiện của nhiều token mới trên nhiều sàn giao dịch tiền mã hóa.

-

Tăng khối lượng giao dịch và kỳ vọng thị trường: Thu hút sự chú ý của nhà đầu tư, tăng niềm tin thị trường, từ đó thúc đẩy giá token tăng lên.

-

Thúc đẩy hoàn tất giao dịch khối lượng lớn: Nhà tạo lập thị trường bản thân phù hợp làm đối tác giao dịch cho các nhà đầu tư tổ chức thực hiện giao dịch khối lượng lớn.

Chiến lược tạo lập thị trường

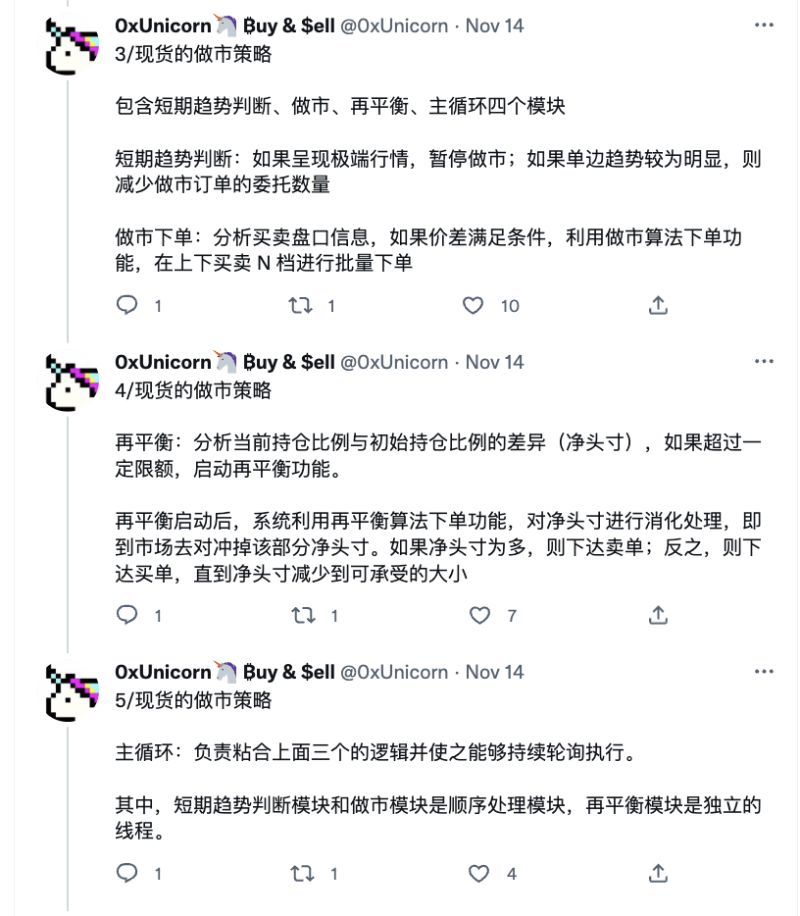

Chiến lược tạo lập thị trường là chiến lược thiết lập lệnh giới hạn mua/bán riêng biệt, tận dụng dao động giá mục tiêu để kích hoạt lệnh giới hạn, từ đó thu lợi nhuận từ chênh lệch giá. Đây thuộc nhóm chiến lược arbitrage chênh lệch giá trong giao dịch tần suất cao (high-frequency trading), rủi ro trung lập. Nói đơn giản là trung gian hưởng chênh lệch như đã đề cập trước đó.

Người dùng Twitter 0xUnicorn đã phân tích chi tiết các chiến lược giao dịch phổ biến của nhà tạo lập thị trường theo danh mục giao ngay và phái sinh, ở đây không cần lặp lại. Tất nhiên cũng có thể chia cụ thể hơn: tạo lập thị trường delta trung tính (tức tự phòng hộ rủi ro tồn kho), tạo lập thị trường tần suất cao "tức thời", tạo lập thị trường lưới (grid market making), v.v.

https://twitter.com/0xUnicorn/status/1592007930328776706

https://twitter.com/0xUnicorn/status/1592007930328776706

Về cốt lõi, chiến lược tạo lập thị trường tập trung vào số lượng lệnh giới hạn và thiết lập khoảng cách báo giá mua/bán so với giá giữa, do đó trong các chiến lược cổ điển, trọng tâm nghiên cứu là ước tính giá giữa, từ đó đặt lệnh mua và bán ở vị trí phù hợp hai bên giá giữa. Do đó, điều nhà tạo lập thị trường sợ nhất là thị trường biến động một chiều mạnh mẽ, vì điều đó có nghĩa là lệnh mua hoặc bán sẽ khớp một chiều, dẫn đến tích tụ vị thế rủi ro lớn trong tay.

Rủi ro, cơ hội và miền Tây hoang dã

Như đã nói ở trên, rủi ro chủ yếu đến từ rủi ro tồn kho.

Khi tích tụ lượng lớn tồn kho, cũng có nghĩa là khả năng nhà tạo lập thị trường không tìm được người mua cho tồn kho càng lớn, dẫn đến rủi ro: giữ tài sản quá mức vào thời điểm sai (thường là trong giai đoạn giảm giá). Trường hợp khác là nhà tạo lập thị trường buộc phải bán thua lỗ tồn kho khi tài sản tăng giá để duy trì hoạt động.

Trong DeFi, việc xử lý rủi ro tạo lập thị trường có thể thận trọng hơn. Ví dụ với hợp đồng perpetual. Nhà tạo lập thị trường thường tận dụng cơ chế funding rate của hợp đồng perpetual (cơ chế này nhằm neo giá hợp đồng với giá giao ngay) để thực hiện arbitrage giữa giao ngay/đòn bẩy và hợp đồng perpetual. Tóm gọn cách arbitrage này: tạo hai vị thế ngược chiều nhau nhưng cùng giá trị trên thị trường giao ngay/đòn bẩy và thị trường hợp đồng perpetual. Do đó, dưới biến động giá bất thường, nhà tạo lập thị trường đối mặt rủi ro thanh lý lớn, vì vị thế họ nắm giữ do arbitrage với các funding rate khác nhau có thể rất lớn.

Cơ hội đến từ lợi nhuận cao phía sau rủi ro cao. Ngay cả chênh lệch 0,01 USD, khi thực hiện một triệu lệnh mỗi ngày, lợi nhuận cũng đạt 10.000 USD. Nhà tạo lập thị trường cũng cung cấp đòn bẩy cho trader, khi khách hàng thanh lý, họ có thể tịch thu ký quỹ của trader. Theo dữ liệu Coinglass, lượng thanh lý tiền mã hóa hàng ngày từ 1-10 tỷ USD. Điều này mang lại lợi nhuận khổng lồ cho nhà tạo lập thị trường.

Không thể phủ nhận thị trường tiền mã hóa vẫn ở giai đoạn sơ khai, so với hoạt động tạo lập thị trường rất trưởng thành trong thị trường tài chính truyền thống, nơi đây vẫn còn những mặt điên rồ. Nếu phóng to một số chi tiết giao dịch tiền mã hóa: thanh khoản tài sản tương đối thấp; rủi ro trượt giá lớn; khi xuất hiện lệnh lớn hoặc khi lượng lớn lệnh bán hủy báo giá mua tốt nhất trong sổ lệnh, khả năng sập giá chớp nhoáng rất lớn. Những đặc điểm này thường tạo ra một số góc khuất bí mật, hoặc nói đúng hơn là lợi nhuận, cho nhà tạo lập thị trường tiền mã hóa.

Nhìn chung, do các yếu tố công nghệ và quản lý, đối với nhà tạo lập thị trường, thị trường tiền mã hóa và người dùng vẫn mang cảm giác hỗn loạn như "sờ voi".

Hãy bước vào miền Tây hoang dã. Khi một nhà tạo lập thị trường cam kết với người phát hành token về mức khối lượng giao dịch nhất định, bước tiếp theo sẽ là cam kết tham vọng hơn: giá token sẽ tăng đến mức cụ thể. Làm sao để đạt được?

-

Wash Trading (Giao dịch rửa): Tay mơ sẽ đặt lệnh bán lớn, rồi vài giây sau đặt lệnh mua của chính mình. Tay chơi bậc cao dùng lệnh nhỏ hơn, đặt trong thời gian dài hơn; đồng thời để tránh bị sàn phát hiện, họ thao tác từ nhiều tài khoản thay vì một.

-

Pump-and-dump (Thổi giá rồi xả): Trong mọi chiến lược thao túng giá, pump-and-dump là phổ biến nhất. Mạng xã hội là mũi nhọn tốt nhất, một khi tâm lý FOMO đủ mạnh, bán ra lượng lớn token đã mua trước đó để thu lợi.

-

Ramping (Quét mua): Quét mua là tạo ấn tượng về một "người mua lớn". Nhà tạo lập thị trường có thể dùng chiến lược này, tạo ra một "người mua lớn" thực hiện giao dịch lớn trong khoảng thời gian cố định, ở đây tâm lý FOMO lại phát huy tác dụng, các trader khác sẽ tranh nhau chạy trước "người mua lớn" (nhưng cuối cùng trở thành kẻ thua). Khi thị trường nhận ra hành vi này, giá tự nhiên tăng lên. Tất nhiên, khi hoạt động của nhà tạo lập thị trường kết thúc, "người mua ma" sẽ biến mất bí ẩn, giá token có khả năng lớn lao dốc.

-

Cornering (Gom hàng): Khi một token có nhiều nhà tạo lập thị trường, một nhà tạo lập có thể kiếm lời bằng cách cố gắng mua phần lớn token có sẵn, buộc các nhà tạo lập khác phải tăng giá vì họ phải duy trì chênh lệch giá ở mức tương tự.

Do hoàn toàn thiếu quản lý, những thao túng đầu cơ này thực sự xuất hiện trong chiến lược thực thi của nhà tạo lập thị trường, cuối cùng làm rối loạn thị trường, xóa sạch niềm tin vào tài sản giao dịch, đánh mất lòng tin của sàn niêm yết, ảnh hưởng đến uy tín dự án và gây thua lỗ dài hạn.

02. Có hay Không: Ai cũng có thể làm nhà tạo lập thị trường

Nhà tạo lập thị trường và nhà tạo lập thị trường tự động

Mặc dù nhà tạo lập thị trường (MM) và nhà tạo lập thị trường tự động (AMM) nghe có vẻ tương tự, nhưng chúng là hai thực thể hoàn toàn khác nhau.

Như đã nói, trong tài chính truyền thống, nhà tạo lập thị trường là tổ chức hoặc nền tảng đưa ra các lệnh mua bán chứng khoán đa dạng trên nhiều sàn, cung cấp thanh khoản cho thị trường và kiếm lời từ chênh lệch giá.

Trong khi đó, AMM là giao thức sàn giao dịch phi tập trung (DEX), khác với sở giao dịch truyền thống dùng sổ lệnh, tài sản được định giá theo thuật toán định giá cụ thể, công thức định giá thay đổi tùy giao thức. Ví dụ, Uniswap dùng đường cong toán học sau để xác định giá giao dịch: x * y = k. Trong đó x và y là số lượng hai tài sản trong hồ thanh khoản, k là hằng số cố định, nghĩa là tổng thanh khoản của hồ phải giữ nguyên.

Nguyên lý hoạt động của AMM tương tự sàn giao dịch truyền thống dùng sổ lệnh, cả hai đều thiết lập cặp giao dịch (ví dụ ETH/DAI). Tuy nhiên, AMM không cần giao dịch với đối tác cụ thể. Trong cơ chế AMM, trader tương tác với hợp đồng thông minh để "tự tạo" thị trường. Thanh khoản trong hợp đồng thông minh do nhà cung cấp thanh khoản (LP) cung cấp, đổi lại, LP kiếm phí từ các giao dịch diễn ra trong hồ.

AMM: Ai cũng có thể làm nhà tạo lập thị trường

Trong thuật ngữ tài chính truyền thống, AMM là dùng thuật toán mô phỏng hành vi con người của nhà tạo lập thị trường, nhưng trong lĩnh vực DeFi, nó dần trở thành một cỗ máy mạnh mẽ:

Nó dùng thuật toán tự động để cân bằng quan hệ cung-cầu token trong hồ giao dịch, tránh tình trạng một token bị mua hết (không còn người mua/bán đăng lệnh) do thị trường một chiều như trong mô hình sổ lệnh, dẫn đến không thể giao dịch; khác với nhà tạo lập thị trường CEX chỉ hưởng chênh lệch giá, họ điều chỉnh vị thế theo chiến lược riêng để kiếm lời, cách cung cấp thanh khoản của nhà tạo lập thị trường DEX khác CEX, họ còn kiếm thêm phí giao dịch; khi phí giao dịch này được trao cho nhà cung cấp thanh khoản, sẽ khuyến khích họ đưa tài sản nhàn rỗi vào hồ để cung cấp thanh khoản, từ đó giải quyết phần nào vấn đề độ sâu giao dịch không đủ trong mô hình sổ lệnh.

Các DEX dựa trên AMM đã được chứng minh là một trong những sáng tạo DeFi ảnh hưởng nhất, chính AMM phá vỡ giới hạn của mô hình sổ lệnh và khớp lệnh, giúp DEX phá vỡ thế độc quyền của CEX trên thị trường giao dịch tiền mã hóa, biến giao dịch trên chuỗi mở và tự do thành hiện thực. Cũng nhờ AMM, người dùng bình thường có thể tham gia tạo lập thị trường theo cách permisionless, khiến mọi DEX có thể tự hào hô khẩu hiệu: Ai cũng có thể làm nhà tạo lập thị trường.

Không cần cho phép, hiệu quả minh bạch, tự tạo thị trường, ai cũng hưởng lợi từ việc tạo thanh khoản. Tầm nhìn tạo lập thị trường mà DEX vẽ nên nghe có vẻ quá hoàn hảo.

Tại sao LP lại thua lỗ?

Bây giờ hãy nhìn rõ tầm nhìn và thực tế.

Câu hỏi đầu tiên, người dùng làm LP, tham gia tạo lập thị trường trên DEX chắc chắn có lời chứ? (một giọng nói: Bạn quên mất vô thường tổn thất rồi à?)

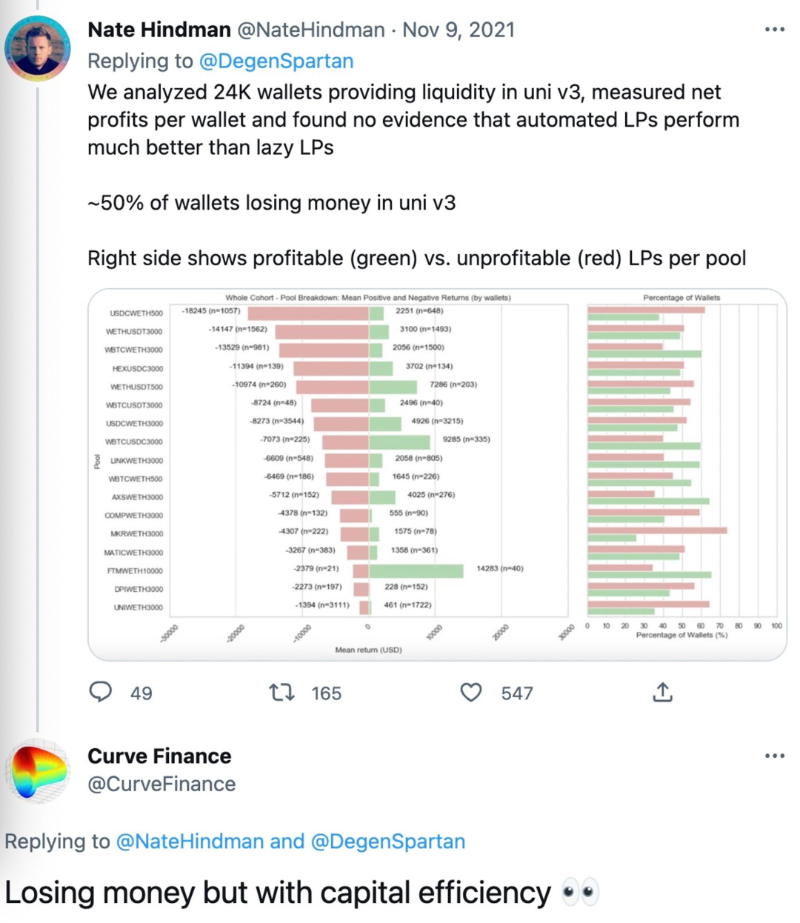

Trong một nghiên cứu được trích dẫn rộng rãi về tổn thất của LP Uniswap v3, rekt đã chỉ ra một cách tàn nhẫn: So với việc cung cấp thanh khoản trên Uniswap v3, họ (người dùng) tốt hơn nên HODL.

Như bài viết nêu rõ, trong giai đoạn từ 5/5 đến 20/9 khi V3 ra mắt, 17 hồ tài sản có TVL > 10 triệu USD (chiếm 43% TVL), khối lượng giao dịch vượt 100 tỷ USD, mang về khoảng 200 triệu USD phí cho LP. Tuy nhiên, cùng kỳ, tổn thất do IL vượt 260 triệu USD, dẫn đến thua lỗ ròng hơn 60 triệu USD. Nghĩa là khoảng 50% LP trên V3 đang thua lỗ.

Mặc dù Uni V3 phổ biến khái niệm cung cấp thanh khoản đòn bẩy – trong đó phạm vi cung cấp thanh khoản bị thu hẹp và đạt hiệu quả vốn cao hơn bằng cách loại bỏ tài sản thế chấp không dùng. Đòn bẩy này tăng phí kiếm được nhưng cũng tăng rủi ro, vì thanh khoản đòn bẩy cao sẽ đối mặt tổn thất vô thường lớn hơn.

Nguyên nhân quay lại mục tiêu thiết kế của Uni V3: tạo lập thị trường tùy chỉnh. Đối với người dùng, tính chủ động cao hơn có nghĩa là thao tác tạo lập thị trường phức tạp hơn. Lợi nhuận LP phụ thuộc vào khả năng phán đoán thị trường của LP, làm tăng chi phí ra quyết định, dẫn đến lợi nhuận LP không đồng đều, thiết kế này cũng làm nảy sinh hiện tượng tấn công JIT (Just In Time) (tận dụng thanh khoản tập trung của V3, thiết lập thêm và rút vị thế LP trong cùng một block, từ đó định nghĩa chặt chẽ phạm vi vị thế để khớp giao dịch, chiếm phần lớn phí giao dịch).

Tăng hiệu quả vốn nhưng lại mất lợi nhuận – điều này không phải LP muốn thấy.

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

https://twitter.com/NateHindman/status/1457744185235288066?s=20&t=jb-YsLK25pE8GuHZaMAudg

Điều này dẫn đến câu hỏi tiếp theo: Người dùng đến DEX tạo lập thị trường, làm LP chắc chắn thua lỗ chứ?

Hãy đơn giản trả lời: Lợi nhuận của nhà tạo lập thị trường DEX, ngoài năng lực chủ quan, chủ yếu phụ thuộc vào mô hình hồ giao dịch họ cung cấp.

-

Hồ theo mô hình AMM truyền thống – logic kiếm lời khi người dùng cung cấp thanh khoản không khác gì nhà tạo lập chuyên nghiệp, vốn và báo giá của họ bị ràng buộc bởi hàm AMM. Về bản chất là cuộc đua TVL, quyết định ai được chia phí cao hơn.

-

Hồ cho phép tự định giá – ví dụ Uni V3, Balancer V2, Curve V2, DODO V2. Các hồ này cho phép nhà tạo lập thị trường can thiệp chủ động vào báo giá hồ, họ có thể dùng công cụ này để tận dụng chênh lệch giá và độ trễ giữa thị trường CEX và DEX để kiếm lời (và hiện nay có nhiều aggregator DEX, báo giá tốt hơn có nghĩa hồ có khả năng cao bị aggregator chọn).

Một trong những lý do LP thua lỗ là chọn sai phương án phù hợp.

Tại sao các DEX hàng đầu lại cung cấp hồ cho phép tự định giá? Không chỉ Uni V3, khi thanh khoản phân bố đều trên đường cong sẽ gặp vấn đề trượt giá cao, thanh khoản phân tán, do đó các AMM truyền thống đều muốn nâng cao hiệu quả vốn. Như đã đề cập, Uni V3, Balancer V2, Curve V2, DODO V2 đều đang tối ưu theo hướng thanh khoản tập trung.

So sánh, ưu điểm của tạo lập thị trường chủ động là người dùng có thể điều chỉnh giá để tập trung thanh khoản vào một khoảng nhất định, nâng cao hiệu quả vốn, do đó trượt giá thấp hơn, độ sâu cao hơn; nhưng nhược điểm cũng ở đây, nó phần nào làm tăng rào cản tham gia tạo lập thị trường cho người dùng thông thường, thích hợp hơn với nhà tạo lập chuyên nghiệp, lợi nhuận kiếm được có thể cao hơn, nhưng chúng ta phải thừa nhận, rủi ro thua lỗ cũng tăng theo, vì người dùng thông thường không thể cạnh tranh về kỹ năng chuyên môn và độ nhạy thị trường với nhà tạo lập chuyên nghiệp.

Ai cũng có thể làm nhà tạo lập thị trường, chúng ta cần hiểu lại khẩu hiệu này: ai cũng có thể trở thành nhà tạo lập thị trường, nhưng không phải ai cũng làm tốt được.

03. Sụp đổ của nhà tạo lập thị trường hàng đầu: Khi thị trường mất thanh khoản

Nhà tạo lập thị trường trong chuỗi domino

Sự sụp đổ của đế chế FTX, một loạt nền tảng hàng đầu bị ảnh hưởng nặng, nhà tạo lập thị trường và hoạt động cho vay trở thành tâm điểm thiệt hại: Alameda, một trong những nhà tạo lập thị trường lớn nhất trong ngành tiền mã hóa, đã sụp đổ trong cuộc hỗn loạn này và chính thức ngừng giao dịch vào ngày 10 tháng 11; công ty tạo lập thị trường và cho vay Genesis thuộc DCG, do FTX sụp đổ dẫn đến thiếu hụt khả năng thanh toán, bộ phận cho vay tạm dừng rút vốn và cấp khoản vay mới, đồng thời đang tìm kiếm khoản vay khẩn cấp 1 tỷ USD từ các nhà đầu tư.

Nhà tạo lập thị trường như mắt xích then chốt trong chuỗi domino, gây ra những ảnh hưởng gì:

-

Thanh khoản thị trường giảm mạnh

Sự kiện FTX sụp đổ – nhà tạo lập thị trường sụp đổ – thiếu hụt thanh khoản. Khi các nhà tạo lập thị trường hàng đầu biến mất, có thể dự đoán thanh khoản thị trường sẽ giảm mạnh. Các nhà tạo lập thị trường khác cũng chịu tổn thất do FTX sụp đổ, làm cho khoảng trống này tiếp tục mở rộng. Một thực tế khắc nghiệt tương ứng là thanh khoản tiền mã hóa chỉ do một vài công ty giao dịch lớn kiểm soát, bao gồm Wintermute, Amber Group, B2C2, Genesis, Cumberland và Alameda. Chỉ mới nửa năm kể từ khủng hoảng ba mũi tên vào tháng 5-6. Khi thị trường lại bị phủ bóng đen, việc tạo lập thị trường trở nên cực kỳ khó khăn.

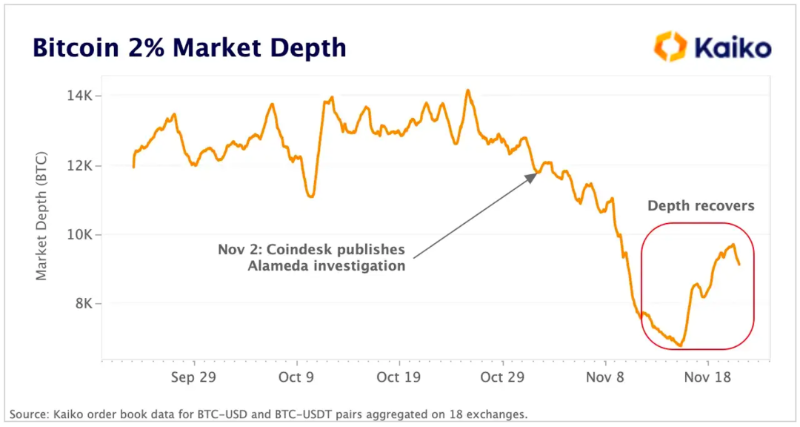

Theo dữ liệu theo dõi của Kaiko, kể từ khi CoinDesk công bố điều tra tình trạng tài sản của Alameda, thanh khoản BTC trong biên độ 2% giá giữa đã giảm từ 11,8k BTC xuống còn 7k, mức thấp nhất kể từ đầu tháng 6. Trong bài viết này, còn nhiều dữ liệu cho thấy toàn bộ thị trường bị ảnh hưởng nghiêm trọng bởi sự sụp đổ của Alameda và tổn thất của các nhà tạo lập thị trường khác.

May mắn thay, trong tuần qua độ sâu đã phục hồi nhẹ, cho thấy các nhà tạo lập thị trường đang triển khai lại vốn. Nhưng rõ ràng, tốc độ này rất chậm.

Số lượng BTC trong biên độ 2% giá giữa tăng từ 6,8k lên 9,1k. Tính theo đô la Mỹ, độ sâu thị trường tăng từ 112 triệu USD lên 150 triệu USD. Nguồn: Kaiko

-

Thanh khoản token và áp lực kiểm tra đối với dự án

Alameda đã đầu tư vào hàng chục dự án, nắm giữ hàng triệu đô la các token thanh khoản thấp (do Alameda cũng là nhà tạo lập thị trường, họ là nhà cung cấp thanh khoản chính cho các token này). Mặc dù hiện chưa rõ toàn bộ chi tiết token Alameda và FTX nắm giữ, nhưng theo bảng cân đối kế toán FTX do Financial Times cung cấp, “đây là một nhà tạo lập thị trường có tầm quan trọng hệ thống”. Đặc biệt đối với thanh khoản token ngoài BTC và ETH, đối với các dự án này, điều kiện thị trường cực đoan do sụp đổ gây ra không gì khác là một bài kiểm tra áp lực lớn.

Ví dụ, SOL (Solana), một trong những token Alameda Research nắm giữ nặng. Theo báo cáo CoinDesk, Alameda nắm giữ khoảng 1,2 tỷ USD token SOL vào ngày 30 tháng 6. SOL là một trong những token thể hiện tốt nhất trong thị trường tăng giá 2021, nhưng hiện đã giảm 95% so với mức cao nhất lịch sử.

Quy mô sụp đổ này: một là gây thắt chặt thanh khoản, rủi ro cho hệ sinh thái DeFi thông qua thanh lý quy mô lớn, có thể khiến các giao thức cho vay gánh nợ xấu; hai là làm sụp đổ niềm tin, lượng lớn token stake bị rút ra, tăng khả năng gián đoạn, rủi ro về ổn định và an ninh, đồng thời giảm chi phí tấn công mạng

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News