Tổng quan nhanh về格局 mới trong lĩnh vực cho vay: Những thay đổi ở các dự án cho vay mới và cũ là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan nhanh về格局 mới trong lĩnh vực cho vay: Những thay đổi ở các dự án cho vay mới và cũ là gì?

Dự án nào sẽ dẫn đầu lĩnh vực cho vay trong chu kỳ tiếp theo?

Viết bởi: Mikey 0x

Biên dịch: TechFlow

Trong vài tháng qua, môi trường cho vay DeFi đã thay đổi đáng kể, và tôi nghĩ rằng mọi người cần hiểu rõ những cập nhật mới nhất trong lĩnh vực này. Vì vậy, bài viết này sẽ giới thiệu về các giao thức mới, các số liệu thống kê liên quan đến giao thức, cũng như dự án nào sẽ dẫn dắt thị trường cho vay trong chu kỳ tới.

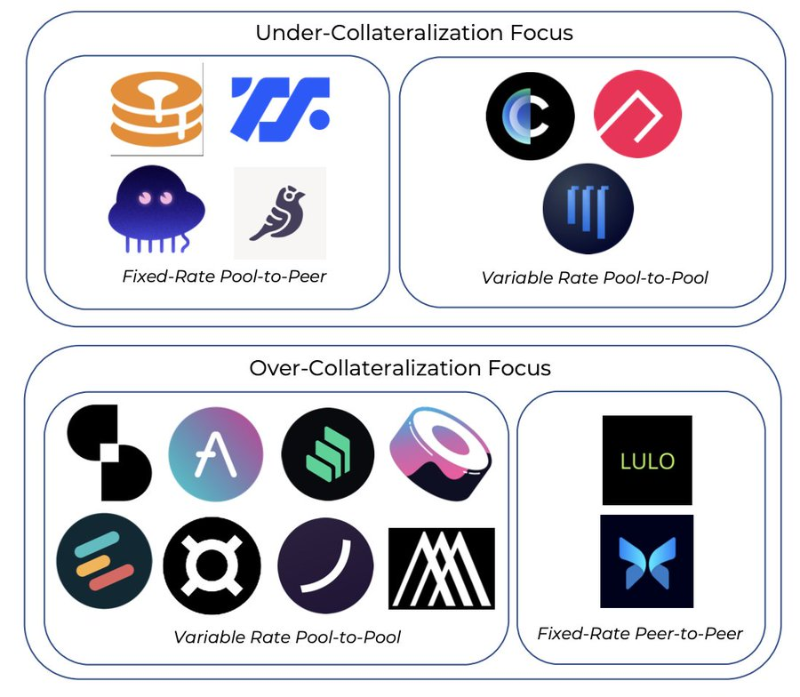

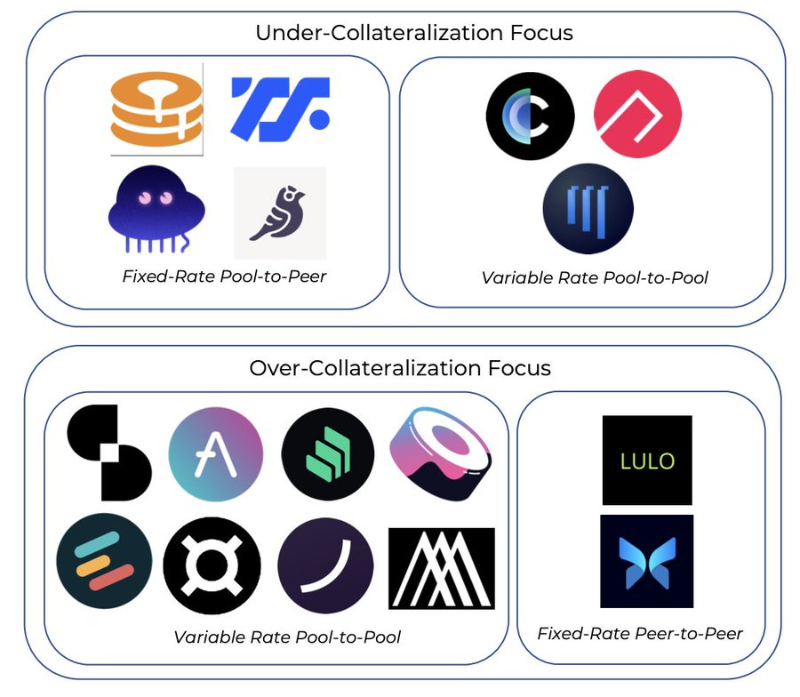

Các giao thức cho vay mới:

DammFinance và RibbonFinance là các giao thức cho vay lãi suất thả nổi không cần thế chấp đầy đủ. Về bản chất, chúng tương tự mô hình pool của Aave, với việc gửi tiền và vay mượn diễn ra trơn tru, không ma sát.

Hiện tại dAMM đang phục vụ 23 loại tài sản, còn Ribbon sắp ra mắt.

Lulo là một sổ lệnh P2P trên chuỗi, cung cấp lãi suất cố định và khoản vay theo kỳ hạn. Rất giống với Morpho, Lulo đóng khoảng chênh lệch giữa người cho vay và người đi vay theo mô hình pool truyền thống bằng cách trực tiếp ghép nối các bên giao dịch.

ArcadiaFinance là một giao thức cho vay cho phép người vay thế chấp nhiều loại tài sản (ERC-20 và NFT) vào một kho an toàn duy nhất. Những kho an toàn này là NFT, do đó có thể xây dựng các sản phẩm lớp thứ hai có tính kết hợp cao, và người cho vay có thể lựa chọn mức độ rủi ro dựa trên chất lượng của kho an toàn.

Arcxmoney là một giao thức cho vay coi trọng lịch sử giao dịch trên chuỗi của người vay. Lịch sử càng tốt (tức là chưa từng bị thanh lý), tỷ lệ LTV tối đa càng cao. Cho đến nay, khoản vay lớn nhất đạt mức 100% LTV. Người cho vay cung cấp thanh khoản dựa trên mức độ rủi ro tín dụng của người đi vay.

dAMM và Ribbon trực tiếp cạnh tranh với Maple và Atlendis trong lĩnh vực cho vay tổ chức (không cần thế chấp đầy đủ).

Arcadia, ArcX và Frax là những biến thể của mô hình hiện có mà chúng ta đã thấy trong lĩnh vực này.

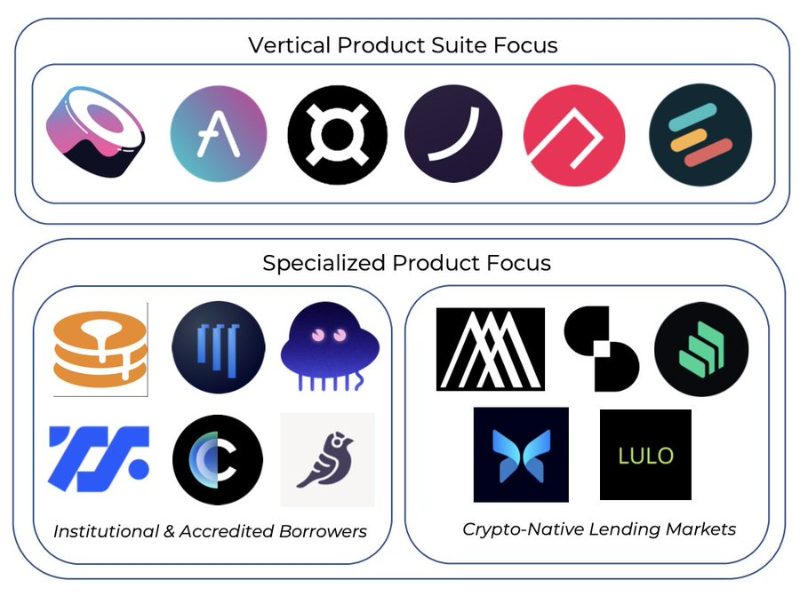

Nhiều giao thức tiếp tục theo đuổi sự chuyên biệt hóa sản phẩm nhằm tăng moat và khả năng thu giữ giá trị:

- Frax: Tiền ổn định, AMO, AMM, staking linh hoạt

- AAVE: Tiền ổn định, khoản vay không cần thế chấp đầy đủ, tài sản thực tế (RWAs)

- ArcX: Xếp hạng tín dụng

- Ribbon: Kho an toàn + cho vay

Một số giao thức cho vay tập trung hơn vào nhu cầu đối với các tài sản dài đuôi. Trong lĩnh vực tổ chức, dAMM là giao thức duy nhất hiện đã hỗ trợ nhiều tài sản dài đuôi. Eulerfinance cho phép vay và cho vay bất kỳ tài sản nào, trong đó một số tài sản có thể được dùng làm tài sản thế chấp.

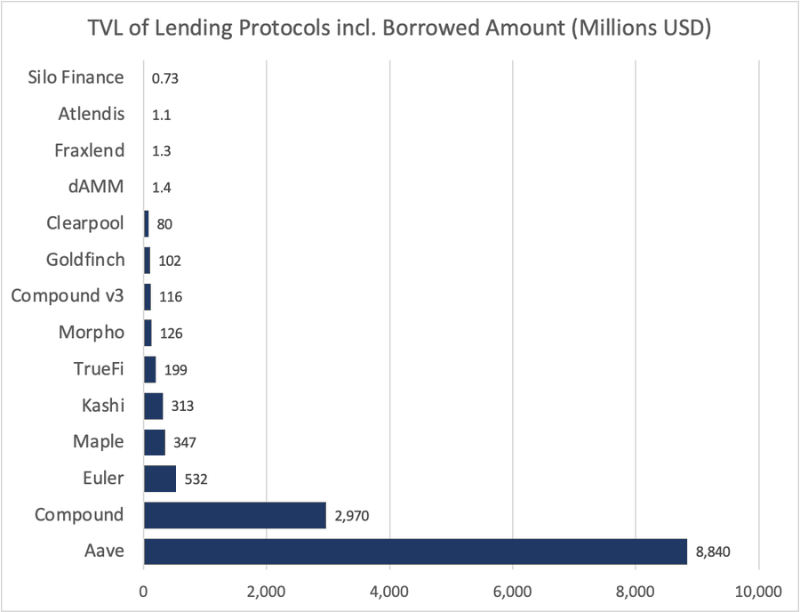

Cho đến nay, AAVE là người chiến thắng rõ ràng, một phần nhờ chiến lược triển khai tích cực trên nhiều chuỗi — 37% TVL tổng của nó nằm trên L2 hoặc các chuỗi EVM. COMP v3 di chuyển vốn từ v2 khá chậm, v2 vẫn vững chắc ở vị trí thứ hai, và Maple là giao thức cho vay không cần thế chấp phổ biến nhất.

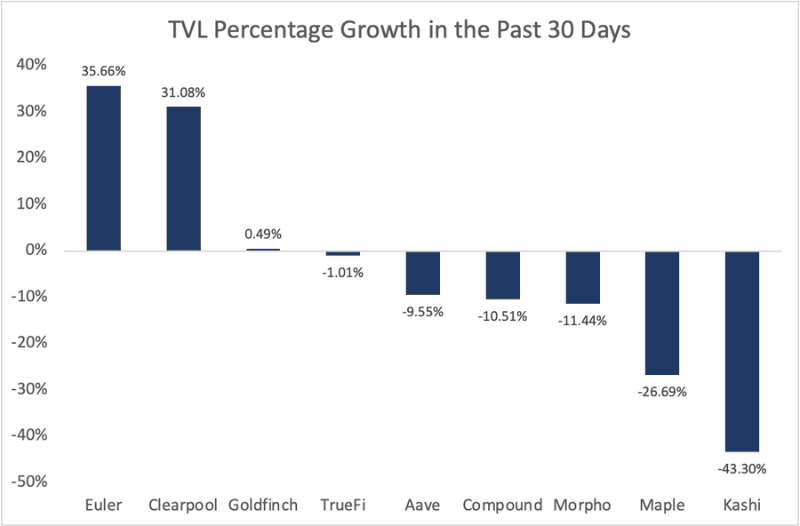

Trong tháng vừa qua, Euler và Clearpool là hai nền tảng bán trưởng thành duy nhất ghi nhận mức tăng trưởng mạnh.

AAVE và Compound ở vị trí trung bình, trong khi Kashi giảm mạnh nhất.

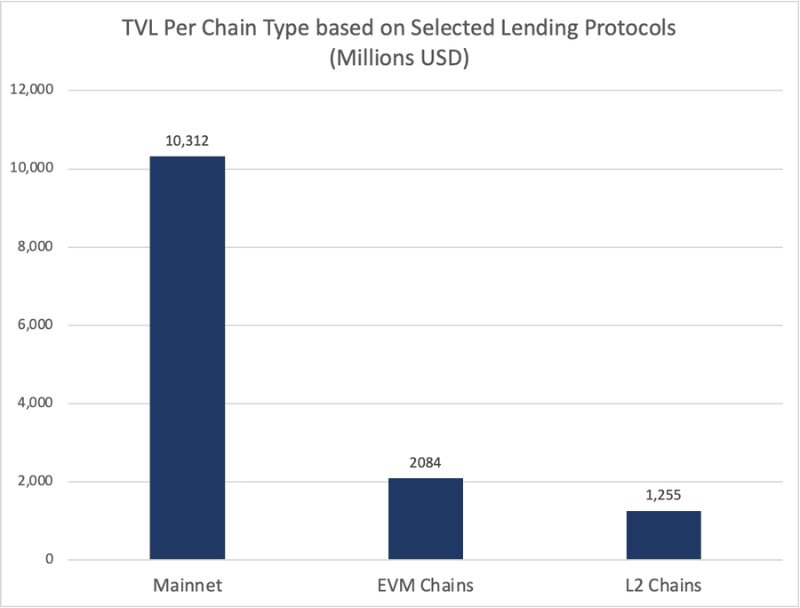

Phần lớn TVL cho vay nằm trên mạng chính, nhưng các chuỗi EVM và L2 đang từ từ chiếm lĩnh thị phần.

Trong chu kỳ tới, việc gia tăng số lượng dự án và mức sử dụng L2 sẽ thúc đẩy nhu cầu đòn bẩy, từ đó làm tăng thanh khoản tổng thể.

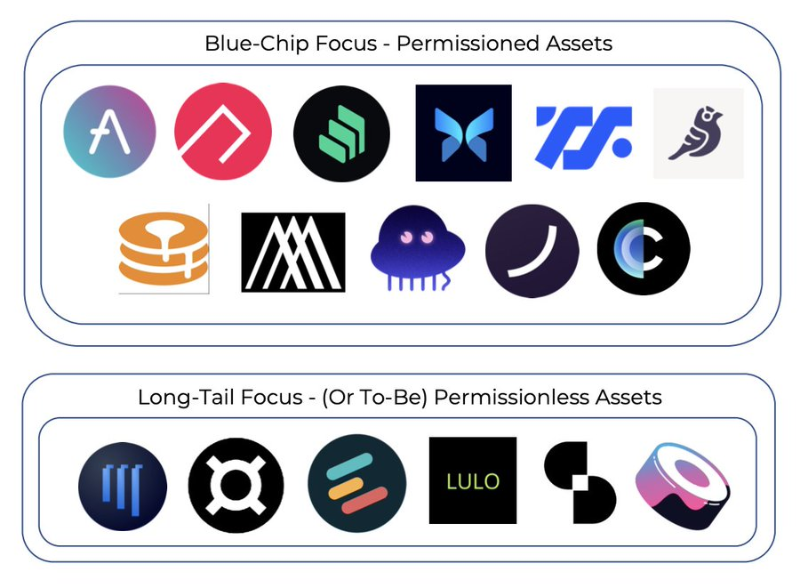

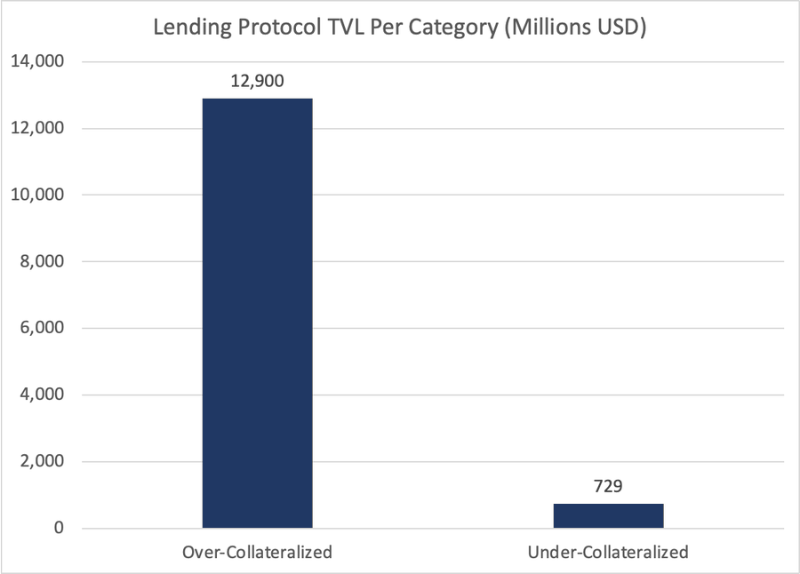

Xét về TVL theo từng danh mục, cho đến nay mô hình thế chấp quá mức vẫn chiếm ưu thế.

Dự kiến khoảng cách này sẽ thu hẹp đáng kể khi KYC và xác thực dựa trên ZK mở ra các trường hợp sử dụng mới, cùng với việc ngày càng nhiều vốn tổ chức tham gia vào chuỗi.

Về cho vay tài sản blue-chip so với tài sản dài đuôi, hiện tại tài sản blue-chip gần như chiếm toàn bộ thanh khoản.

Euler là giao thức nổi bật nhất tập trung vào tài sản dài đuôi, nhưng TVL tài sản dài đuôi của nó cũng dưới 5%, chủ yếu do chi phí cơ hội khi thế chấp token.

Khi (việc stake không thanh khoản) có thể kiếm được APY cao hơn (gấp 10-30 lần), thì tại sao lại gửi token $GRT vào Euler?

Điều này sẽ thay đổi theo thời gian, vì chúng ta sẽ chứng kiến sự xuất hiện của các phái sinh thế chấp có tính thanh khoản cao hơn trong các giao thức Web3 và DeFi, nơi token có thể vừa tạo lợi nhuận vừa được dùng để vay.

Sự chuyên biệt hóa là một xu hướng thú vị được thấy ở khắp DeFi, vì cho vay không phải là lĩnh vực duy nhất ngày càng tập trung thị phần; Lido, Uniswap và MakerDAO đều nắm giữ thị phần rất lớn trong lĩnh vực riêng của họ.

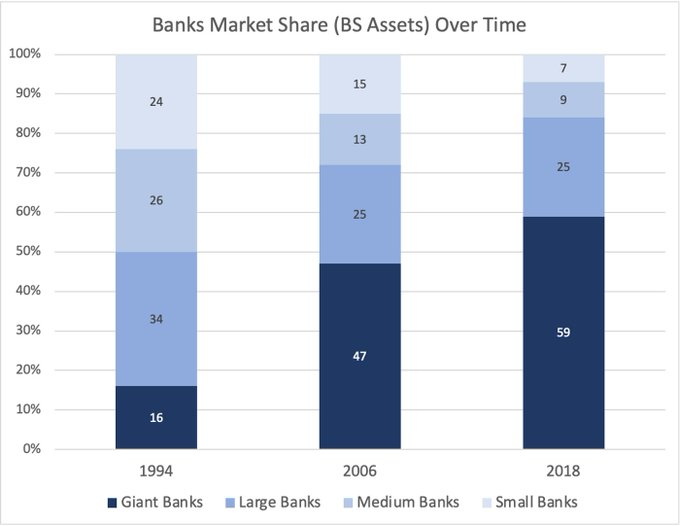

Theo thời gian, chúng ta có thể thấy DeFi (và cho vay) tiếp tục tập trung... tương tự như việc các ngân hàng lớn liên tục mở rộng quy mô trong vài thập kỷ qua.

Có 3 lý do:Hiệu ứng mạng mạnh mẽ, chuyên biệt hóa (biến sản phẩm thành chức năng), và hào bảo vệ thương hiệu.

Các thí nghiệm cho vay mới:

1) Cho vay không cần thế chấp đầy đủ dựa trên bằng chứng zk từ tài sản thế chấp ngoài chuỗi (kết hợp với KYC)

2) Cho vay sử dụng NFT dựa trên bối cảnh xã hội làm tài sản thế chấp

3) Cho vay tập trung vào DAO

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News