OpenUSD 의 USDC 공세, Circle 의 해자는 여전히 견고할까?

저자: Tanay Ved

번역: TechFlow

TechFlow 가이드: 140 개 기관이 연합하여 OpenUSD 를 출시하며, 준비금 이자를 발행사가 독식하는 대신 협력 네트워크에 분배하자 Circle 주가가 하루 만에 17% 폭락했습니다. 그러나 온체인 데이터에 따르면 USDC 는 Coinbase, Hyperliquid 등 핵심 시나리오에 깊이 연계되어 있으며, 2026 년 38 조 달러의 이체량 중 79% 를 결제했습니다. 이 전쟁의 본질은 기존 물량을 빼앗는 것이 아니라 '누워서 돈 버는' 준비금 수익을 재분배하는 것입니다 — 배포 채널을 통제하는 자가 미래를 통제합니다.

주요 내용

OpenUSD 는 전통적인 발행 모델에 도전하여 준비금 수익을 140 개 이상의 파트너 네트워크에 분배하며, 이는 USDC 의 유통량을 직접 빼앗는 것이 아니라 Circle 의 이익률을 압축하는 것입니다.

USDC 는 고 회전율 스테이블코인으로, 2026 년 약 38 조 달러의 온체인 이체량 중 79% 를 결제했으며, 주요 거래소, DeFi 대출 시장 및 영구 계약 플랫폼의 유동성을 고정했습니다.

Circle 의 배포 파트너십 (예: Coinbase, Hyperliquid) 과 규제 포지셔닝은 USDC 의 네트워크 효과를 강화하여 많은 시나리오와 사용 사례에서 선호되는 달러 채널이 되었습니다.

서론

6 월 30 일, Stripe, 블랙록 (BlackRock) 및 Coinbase 등 140 개 결제 회사와 은행으로 구성된 Open Standard 컨소시엄은 달러 준비금에 1:1 로 뒷받침되는 스테이블코인 OpenUSD (OUSD) 의 출시를 발표했습니다. 주목할 만한 점은 OpenUSD 는 Tether 나 Circle 과 같이 단일 발행사에 귀속되는 대신 준비금 이자의 거의 전부를 140 개 이상의 기업 파트너 네트워크에 분배한다는 것입니다.

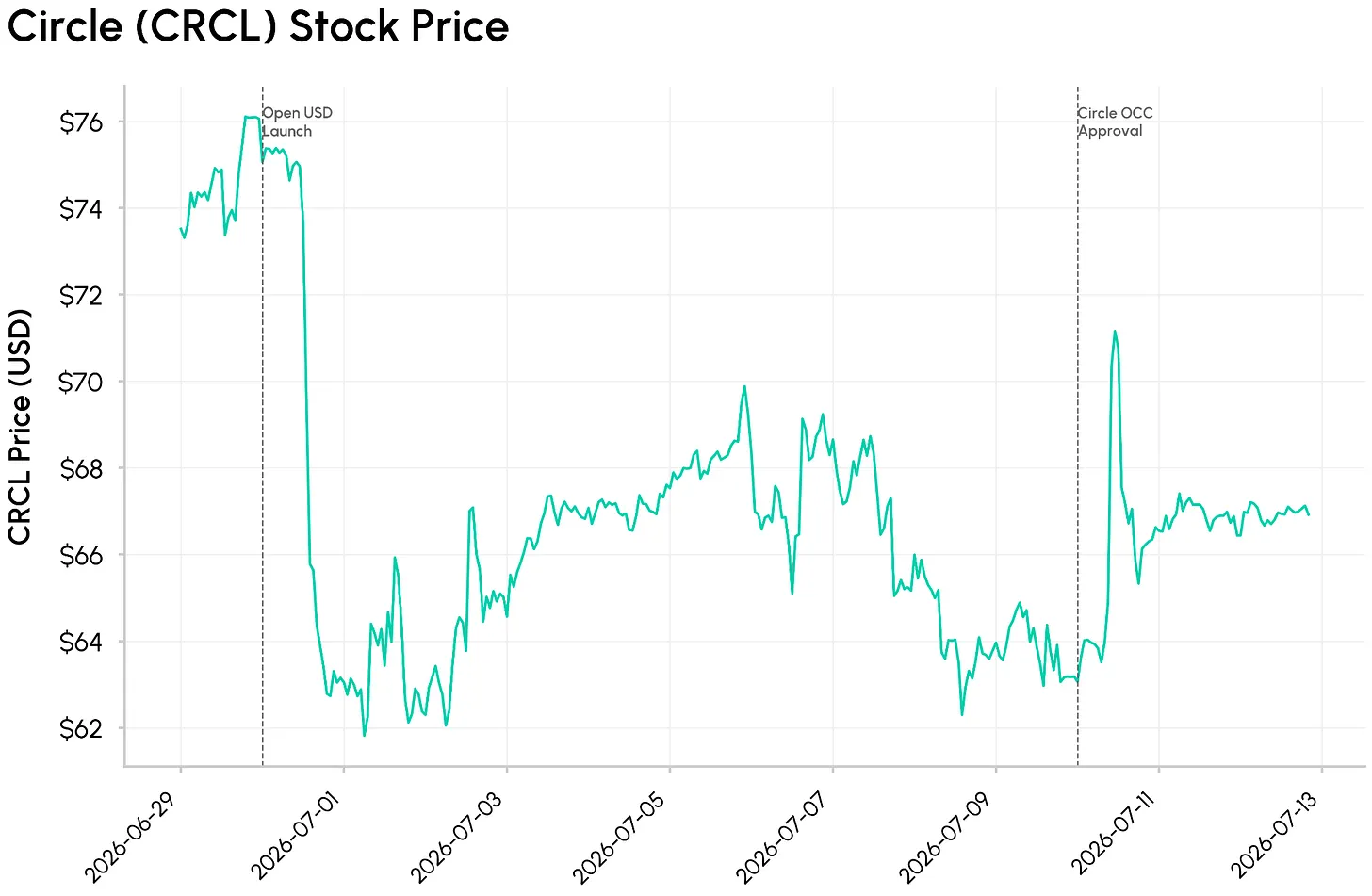

이 소식은 Circle 주가 폭락을 유발했으며, CRCL 은 6 월 30 일 17% 하락했습니다. 이는 단순히 새로운 스테이블코인 출시가 아닌, OUSD 는 준비금 수익이 주로 스테이블코인 발행사에 귀속되는 전통적인 발행 모델에 대한 직접적인 도전을 나타냅니다. OUSD 가 Circle 의 이익률과 USDC 지배력 뒤에 뿌리 깊게 박힌 네트워크 효과에 진정한 위협이 됩니까?

이번 State of the Network 에서 우리는 OpenUSD 의 출시가 Circle 의 비즈니스 모델과 USDC 네트워크 효과에 구조적인 위협이 되는지, 아니면 온체인 데이터가 주식 시장 반응과 다른 이야기를 telling 하는지 탐구합니다.

스테이블코인 발행 모델: 누가 부동 자금을 포착하는가?

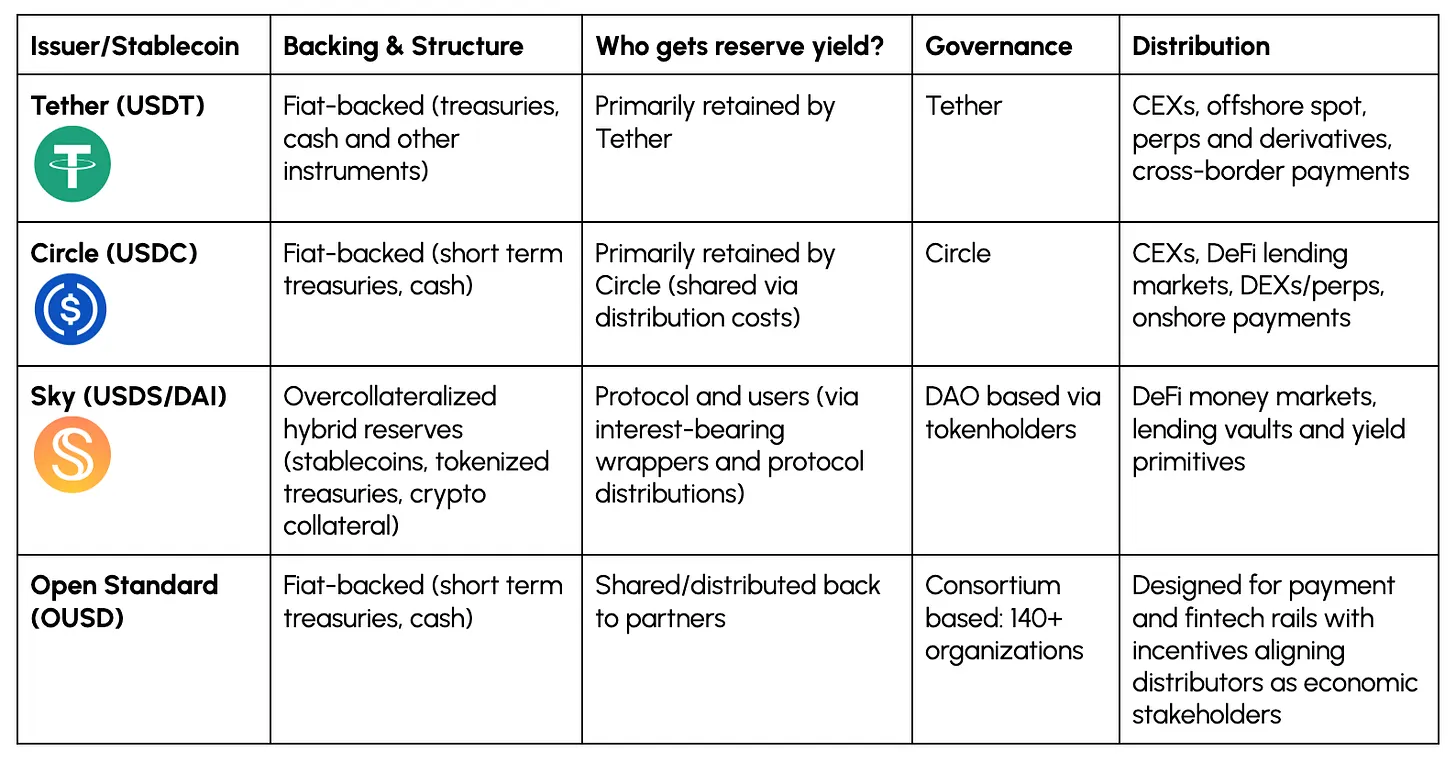

아래에서 주요 스테이블코인 배후의 경제 모델을 정리합니다. 핵심 차별화 요소 중 하나는 누가 부동 자금, 즉 준비금에서 발생하는 이자 수익을 포착하는지입니다.

Tether 및 Circle 과 같은 발행사의 경우, 준비금 수익은 대부분 발행사에 귀속되어 수익의 대부분을 추진합니다. Sky 및 Ethena 의 경우 더 많은 가치가 사용자에게 전달됩니다. OUSD 는 세 번째 모델을 도입하여 준비금 수익을 배포 네트워크 자체, 즉 핀테크 앱, 거래소, 지갑, 가맹점 및 결제 처리업체와 같은 최종 사용자 배포를 통제하는 회사에 푸시합니다.

배포가 스테이블코인의 핵심 차별화 요소 중 하나가 되고 있기 때문에 이 차이는 중요해집니다. Circle 의 모델은 발행사가 주요 파트너 (가장 주목할 만한 것은 Coinbase) 와 경제적 이익을 공유하는 사례이며, OUSD 는 이를 모델에 내장했습니다.

이전 시나리오 분석에서 언급했듯이 Circle 의 수익은 주로 USDC 잔액의 이자 수익에 의해 추진됩니다. 2025 회계연도에 Circle 의 27 억 달러 수익 중 96% 가 준비금 수익에서 나왔습니다. 그중 상당 부분은 배포 비용 형태로 Coinbase 와 같은 파트너에게 공유됩니다. 따라서 Circle 의 배포 비용 공제 후 수익 (RDLC) 은 약 10 억 8 천만 달러로, 결제 배포 비용 후 얼마나 유지하는지를 측정하는 유용한 지표입니다.

Coinbase 관계는 스테이블코인 가치가 어떻게 발행사 자체보다 부동 자금을 보유한 플랫폼에 점점 더 귀속되는지를 명확히 보여줍니다. 이는 경제적 권력 역학이 발행사에서 배포사 네트워크로 이동하고 있는지라는 질문을 제기합니다.

USDC 배후의 네트워크 효과와 배포

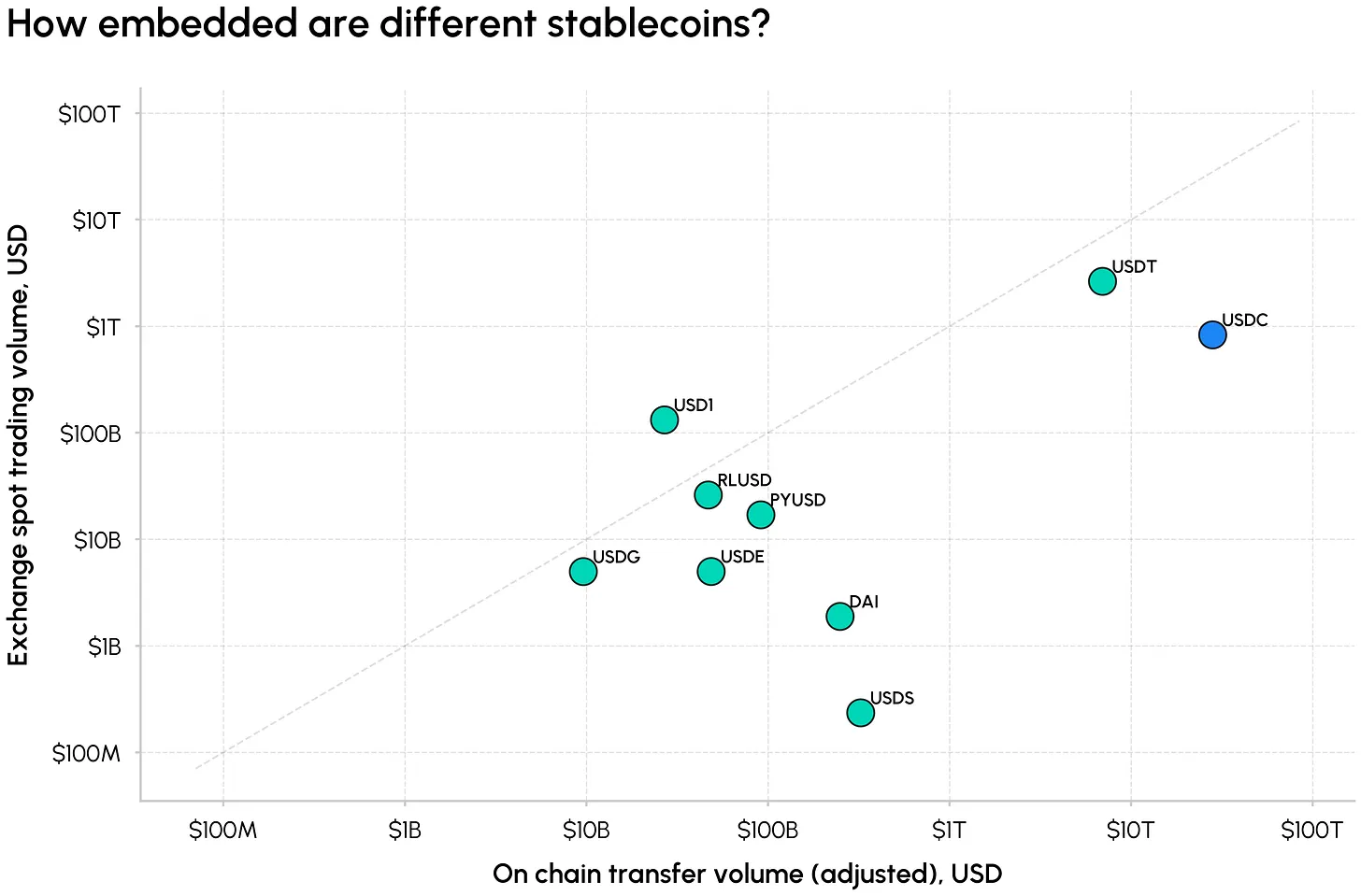

최근 수십 종의 스테이블코인이 시장에 쏟아져 나왔음에도 불구하고 여전히 이중 과점 상태이며, USDT 와 USDC 가 약 86% 의 점유율을 차지합니다. Circle 의 USDC 는 그중 약 23% 를 차지하며 시가총액은 730 억 달러입니다. 이 규모는 하루아침에 이루어진 것이 아니라 깊은 유동성, 규제 우위 및 크로스체인과 거래 장소 광범위한 커버리지의 부산물입니다.

아래 차트는 두 가지 차원에서 다양한 스테이블코인의 규모를 포착합니다: 2026 년 6 월 기준 (조정된) 온체인 이체량 및 거래소 거래량. USDT 와 USDC 는 높은 결제 사용량과 깊은 거래 활동으로 돋보이는 반면, USDS, USDe 및 PYUSD 는 그리드에서 더 니치한 위치를 차지합니다. 글로벌 달러 (USDG), 또 다른 컨소시엄 기반 스테이블코인인 USDG 는 지금까지 유사한 인기를 얻지 못했습니다.

USDC 는 또한 대부분의 온체인 이체량을 결제했습니다. 2026 년 상반기에 USDC 는 38 조 달러의 조정된 온체인 이체량 중 약 79% 를 결제했으며, 그중 Base 가 69% 를 차지했습니다. USDT 는 7 조 달러 (약 18%) 를 차지하여, USDC 유통량이 낮음에도 불구하고 USDT 보다 회전 속도가 높음을 보여줍니다.

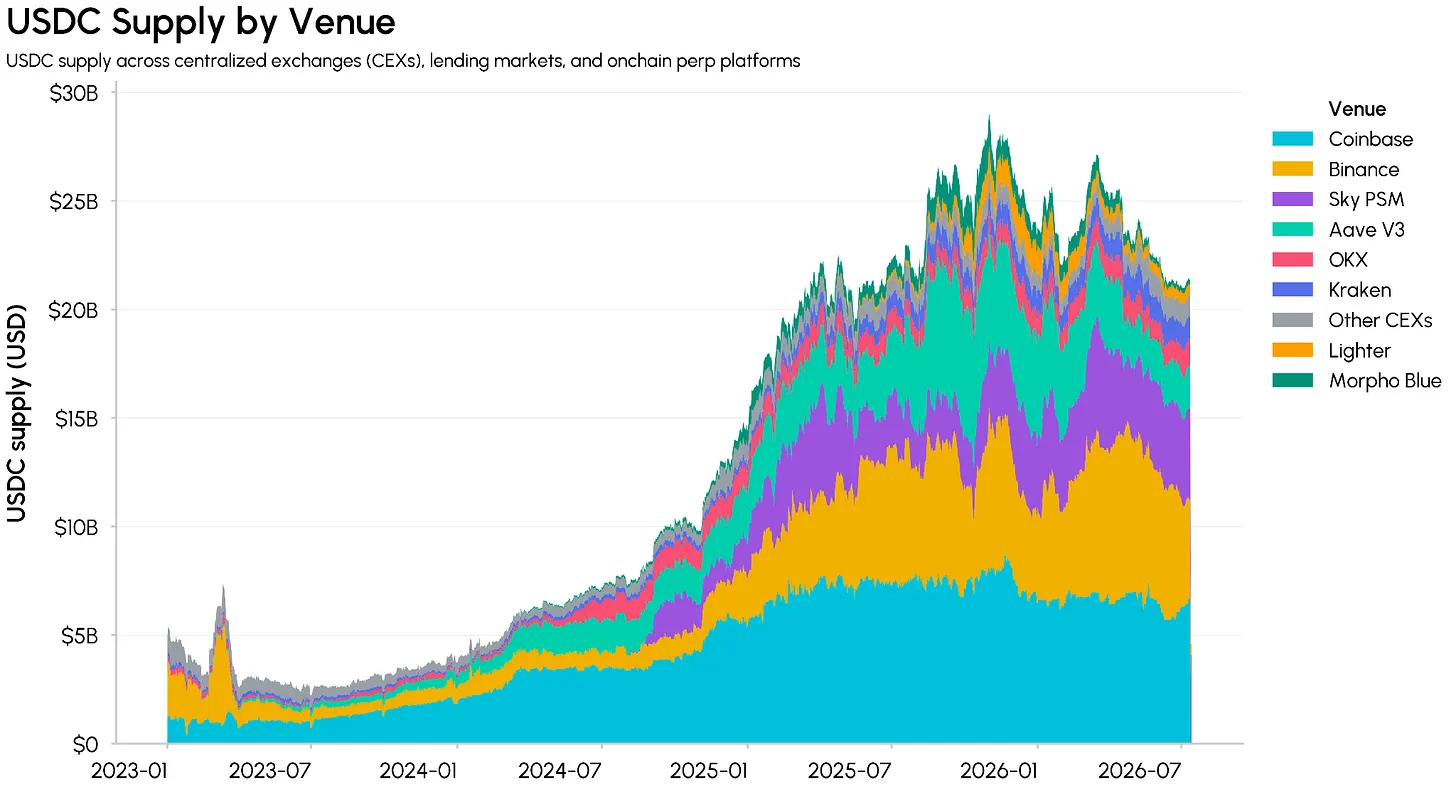

USDC 공급량은 어디에 있는가?

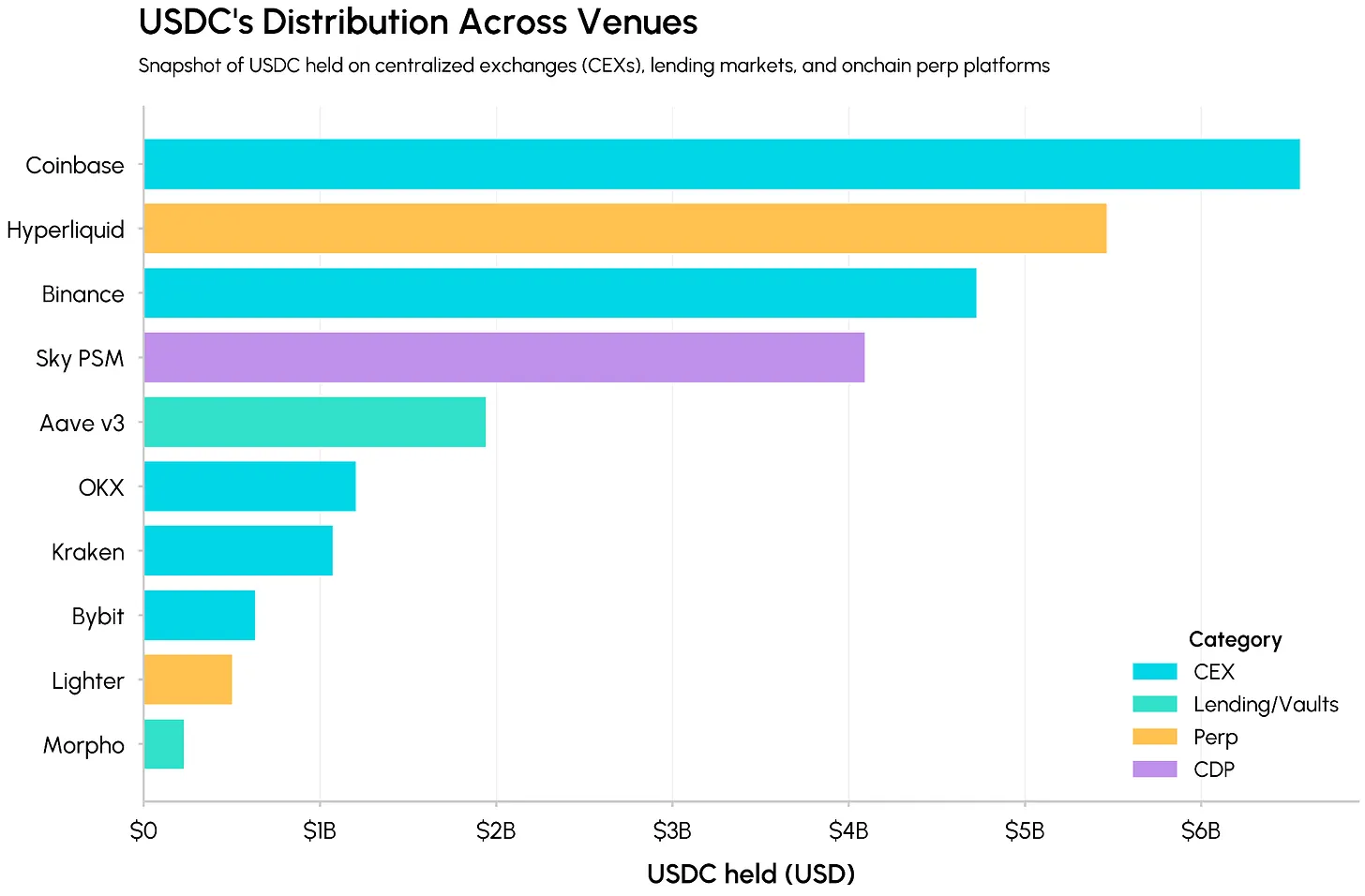

아래에서 이러한 USDC 가 실제로 어디에 보관되어 있는지 살펴봅니다. 중앙화 거래소에서는 USDC 가 주요 호가 및 결제 자산으로 사용되며, DeFi 에서는 화폐 시장, 금고, DEX 유동성 풀에 보관되거나 다른 스테이블코인을 뒷받침하는 담보 자산으로 사용됩니다. Coinbase 및 바이낸스와 같은 거래소는 수십억 USDC 를 보유하며, Hyperliquid, Sky PSM 및 Aave v3 가 많은 온체인 잔액을 차지합니다.

Circle 과 Coinbase 관계의 관점에서 보면 발행사 경제의 전환이 더 명확해집니다. Coinbase 가 2026 년 1 분기 재무제표에서 보고한 바와 같이 USDC 유통량의 약 25% 가 Coinbase 제품에 보관되어 있습니다. 이러한 커버리지를 통해 Coinbase 는 대부분의 가치를 Circle 에 양도하는 대신 더 깊은 통합과 채택을 추진하여 USDC 경제의 약 절반을 포착할 수 있습니다.

Hyperliquid 는 최근 가장 명확한 예 중 하나입니다. 2026 년 5 월, Coinbase 는 Hyperliquid 상의 공식 USDC 금고 배포자가 되었으며, Circle 은 기술 배포자가 되어 플랫폼 네이티브 스테이블코인으로서 USDC 의 지위를 강화했습니다. AQAv2 에서 Hyperliquid 는 플랫폼 상 USDC 잔액에서 발생하는 준비금 수익률의 최대 90% 를 포착할 수 있으며, 추정 연간 수익 1 억 3500 만~1 억 6000 만 달러를 Circle 과 Coinbase 에서 HYPE 토큰 매입 및 프로토콜 생태계로 이전합니다.

이는 USDC 가 Hyperliquid 및 Lighter 와 같은 온체인 영구 계약 DEX 를 포함한 빠르게 성장하는 시장 활동 중심에 어떻게_embedded 되어 있는지를 보여줍니다. 이러한 장소에서 기본 호가 자산은 유동성, 담보 선호도 및 기타 통합을 형성할 수 있습니다. 또한 발행사와 배포사 경제가 어떻게 이미 얽혀 있는지 보여줍니다. Coinbase 및 Hyperliquid 와 같은 플랫폼은 더 이상 USDC 를 보유하는 장소일 뿐만 아니라 USDC 부동 자금의 핵심 경제 참여자입니다.

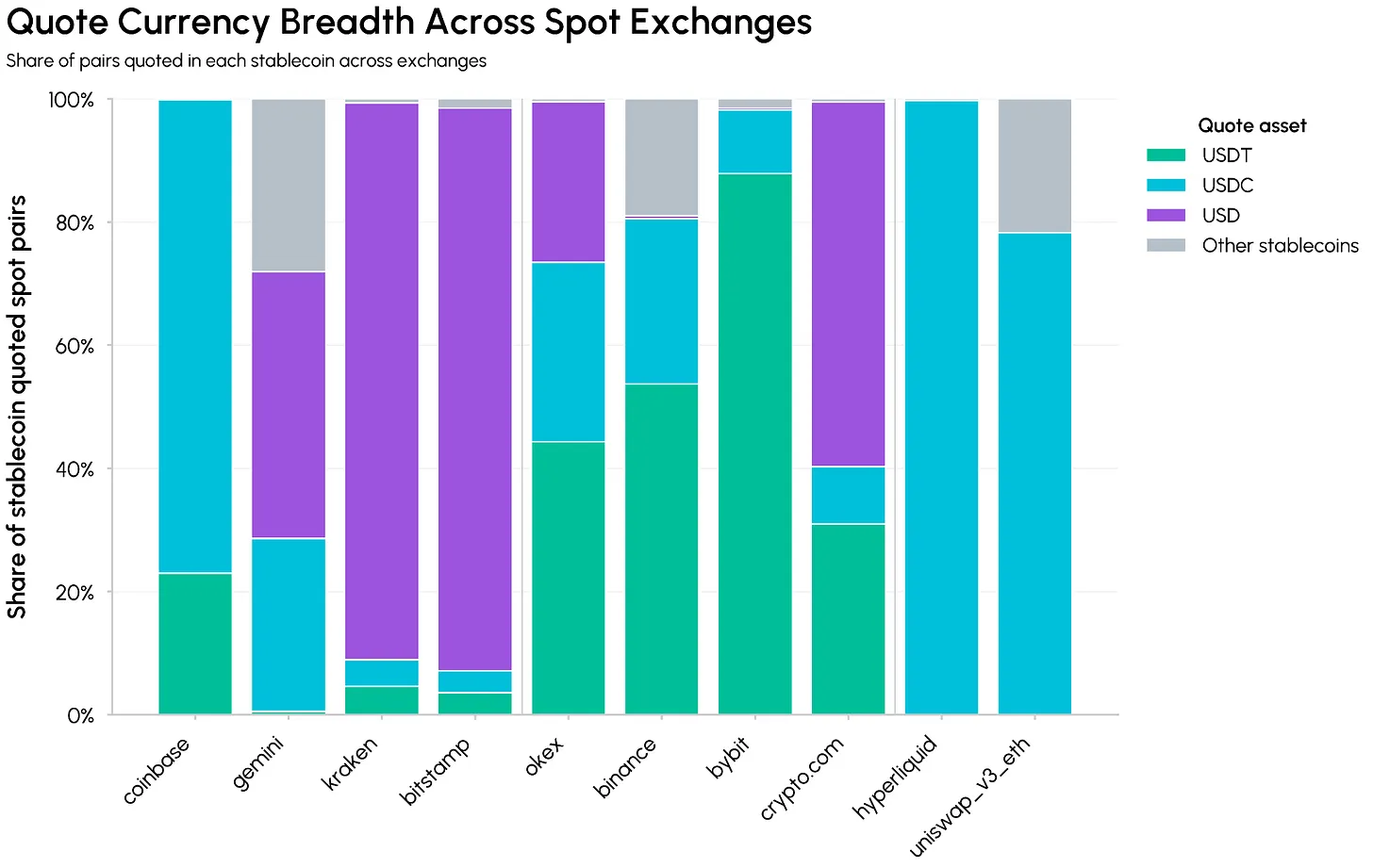

온쇼어 지배력과 규제 우위

스테이블코인 지배력은 또한 유동성의 깊이와 폭의 결과입니다. 아래 차트는 현물 거래소에서 USDT, USDC 및 기타 스테이블코인의 호가 자산 범위를 비교합니다. 바이낸스, Bybit 및 OKX 와 같은 오프쇼어 장소에서 USDT 는 여전히 스테이블코인 표시 시장의 대부분을 앵커하고 있습니다.

Coinbase, Gemini, Kraken, Bitstamp 및 Crypto.com 과 같은 온쇼어 및 규제 거래소는 USD 및 USDC 거래쌍에 크게 의존하며, Coinbase 는 USD/USDC 주문장을 통일했습니다. USDC 는 또한 Hyperliquid 및 Uniswap v3 와 같은 온체인 장소의 지배적인 호가 자산으로, 영구 계약 및 DeFi 유동성에 직접 통합됩니다.

한편, Circle 은 이제 연방 규제 하에서 USDC 준비금을 보유 및 관리할 수 있는 국가 신탁 은행인 Circle National Trust 설립을 OCC 로부터 승인받았습니다. 이는 거래소, 프로토콜 및 결제 제공업체가 구축하려는 달러 채널로서 Circle 의 규제 우위를 더욱 공고히 합니다.

스테이블코인의 경쟁 구도는 누가 준비금 수익을 얻는지, 다양한 스테이블코인이 시장 인프라에 임베디드 된 깊이 및 이를 둘러싼 규제 프레임워크를 중심으로 진화하고 있습니다. OpenUSD 는 USDC 기존 공급량에 대한 직접적인 공격이라기보다 컨소시엄 거버넌스 공유 수익 네트워크로 이해하는 것이 가장 좋으며, 이는 해당 공급량을 지원하는 경제에 압력을 가합니다.

핵심 개념은 준비금 수익이 발행사에서 채택을 추진하는 결제 네트워크, 지갑, 거래소 및 기타 배포 채널로 이동할 것이라는 것입니다. 이러한 전환이 USDC 의 깊은 유동성, 광범위한 커버리지 및 규제 우위를 극복할 만큼 충분한지는 지켜봐야 합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News