모건 스탠리 리서치 리포트 해석: CPO 성장 30 배 과대평가, TSMC 생산 능력이 제약 조건

작성자: Rita

TechFlow 가이드

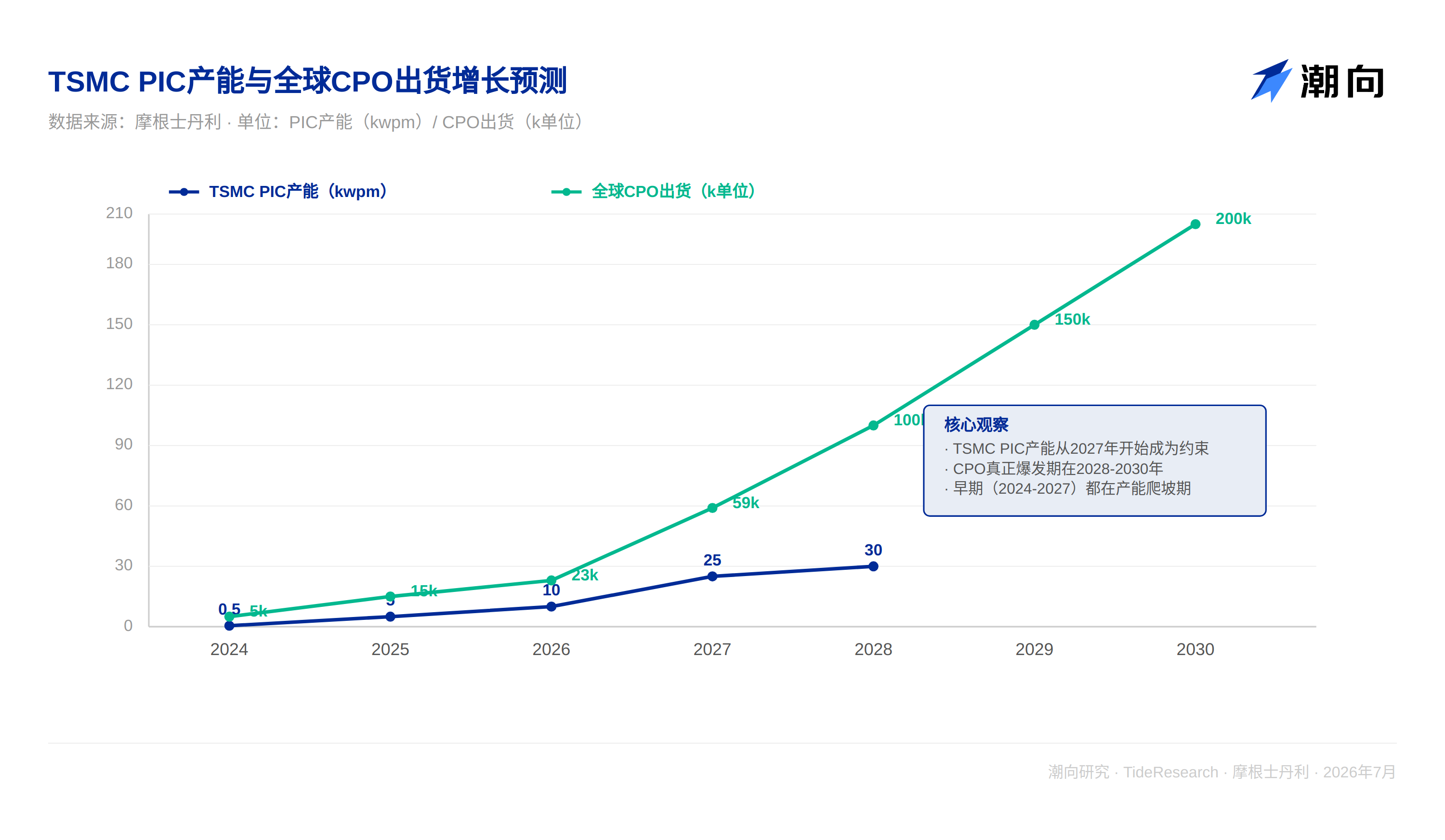

모건 스탠리의 이 CPO 공급망 보고서는 시장의 장미빛 환상을 깨뜨렸습니다. 시장이 현재 말하는 CPO 스토리는 이렇습니다: "AI 칩 트래픽 폭발→NVIDIA/Broadcom 이共封装光学 필요→Spectrum 스위치 주문 폭증→공급사 수혜". 하지만 보고서의 공급망 점검 데이터는 다른 이야기를 말합니다: 글로벌 CPO 스위치 2026 년 출하량은わずか 23k 단위, 2027 년이어야 59k 단위입니다. 이는 시장 예상보다 한 자릿수 적은 규모입니다. 진정한 병목은 기술 혁신에 있는 것이 아닙니다 (GlassBridge 는 매우 성숙했습니다). TSMC 의 PIC 생산 능력 확대 (2026 년わずか 10kwpm, 2027 년 25kwpm) 와 광학 엔진 수율 (현재 20-50%) 에 있습니다. 이는 NVDA, AVGO 를 보유한 투자자에게 2026 년 4 분기부터 2027 년 중반까지 CPO 수요가 가이던스를 다시 하회할 수 있으며, 주가가 하락 압력을 받을 수 있음을 의미합니다. 제안은 명확합니다: 2026 년 상반기에'CPO 테마'를 매수하지 마십시오. 반대로 2027 년 2 분기의 실망 이후에 매수하십시오. 이때 TSMC 수율 데이터가 더 명확해지고 실제 수요도 점차 드러날 것입니다.

NVIDIA/Broadcom 의 CPO 주문이 심각하게 과대평가됨

NVIDIA 와 Broadcom 의 2026-2027 년 Spectrum 스위치 출하량은 시장 예상보다 훨씬 적습니다. FOCI 의 보고서에 따르면, NVIDIA 의 FOCI 에 대한 2026 년 매출 기여도는わずか 18% 입니다. 이는 CPO 스위치의 실제 출하량이 거시적 내러티브보다 훨씬 작다는 것을 보여줍니다. 만약 2026 년 중반에 NVIDIA 나 AVGO 의 분기 보고서에서 CPO 수요 미달로 가이던스를 하향 조정하는 것을 본다면, 이 실망은 기술 자체보다는 생산 능력과 고객 검증의 템포 문제에서 비롯된 것입니다. 모건 스탠리가 제시한 데이터는 차갑지만 부인할 수 없습니다: 2024 년 글로벌 CPO 스위치 출하 5k 단위, 2025 년약 15k, 2026 년わずか 23k 단위입니다. 2024 년 시장 예상 (많은 애널리스트가 2026 년 CPO 출하가 100k 를 초과할 것이라 생각함) 과 비교하면, 실제 숫자는 예상의 22% 도 되지 않습니다.

TSMC 의 PIC 생산 능력과 수율이 진정한 제약임

진정한 제약은 두 가지环节에서 옵니다. PIC(光电互连의 핵심 중간체) 생산 능력이 첫 번째 병목입니다. 보고서는 TSMC 의 현재 월간 PIC 생산 능력이 500 장이며, 향후 목표는 2026 년 10kwpm 에서 2027 년少なくとも 25kwpm 으로 확대하는 것이라고 지적합니다. 비교해 보면, TSMC 의 일반적인 생산 능력 확대 주기는 12-18 개월입니다. 이 타임라인은 2027 년 중반 전까지 PIC 생산 능력이 여전히 병목이 될 수 있음을 의미합니다. 이는 아직 PIC 의 중간 생산 능력일 뿐이며, 하류에서는 완전한 광학 엔진 삽입 프로세스, 패키징 수율 (현재わずか 20-50%), 그리고 최종 시스템 통합 검증을 고려해야 합니다. 작년의 실제 출하 광학 엔진 0.39 만 세트에서 2027 년 목표는 7.78 만 세트, 2028 년에는 48.60 만 세트에 도달합니다.

광학 엔진 수율困境이 두 번째 병목입니다. 보고서는 중요한 데이터를 언급합니다: Insertion 2 의 EPIC wafer test 가"하루에 한 장"에서"6 시간에 한 장"으로 단축되었습니다. 이는 긍정적으로 들리지만, 반대로 말하면 이전 수율 문제가 얼마나 심각했는지 보여줍니다. 그래서 테스트 프로세스를 대폭 가속화해야 했기 때문입니다. 현재 장착 수율은 여전히 20-50% 에 불과하며, 2028 년 목표는 50% 입니다. 만약 수율이 2027 년 말에도 30-40% 에 막혀 있다면, 이는 실제 사용 가능한 광학 엔진 생산량이 명목 생산 능력보다 훨씬 낮다는 것을 의미합니다.

TSMC 를 보유한 투자자에게 CPO 사업은 향후 2 년 동안 이익에 기여하는 바가 경영진의 낙관적 표명보다 훨씬 작을 수 있습니다. TSMC 는 재무 보고서에서 일반적으로 CPO 생산 능력 확대를 강조하지만, 실제 생산 능력 가동률과 수율 압박으로 인해 이 사업부의毛利率가 예상보다 낮아질 수 있습니다. TSM 의 2026-2027 년 재무 가이던스에는 CPO 에 대한 신중한措辞 (예:"수율 개선의 불확실성") 가 포함될 것으로 예상되며, 이는 주가의 압력 포인트가 될 수 있습니다. NVDA 의 Spectrum 스위치 출하 곡선 (23k→59k→100k) 은 이 사업이 2026-2027 년 동안 매출에 기여하는 바가 미미하여"새로운 성장 엔진"내러티브가 될 수 없음을 의미합니다. 만약 NVDA 가 2027 년 재무 보고서에서 Spectrum 출하 미달로 데이터센터 부문의 성장률을 하향 조정한다면 놀라지 마십시오. AVGO 의 위험이 더 높습니다. AVGO 의 베이스가 NVDA 보다 작기 때문입니다.一旦 Broadcom 의 CPO 주문이 하향 조정되면 주가 반응이 더剧烈할 수 있습니다.

광학 장비 회사의 CPO 기회가 심각하게 과대평가됨

미국 주식의 광섬유 및 광학 장비 회사 (예: Lumentum, Coherent) 의 CPO 기회는 심각하게 과대평가되었습니다. 모건 스탠리 보고서에서 언급한 FAU 및 광학 엔진 공급업체는 주로 대만 및 일본 회사 (FOCI, TFC, Senko) 이지만, 미국 주식 투자자는 묻습니다: 이런 광학 장비 회사는 어떻습니까? 보고서가给出的 답변은 매우 직설적입니다: CPO 주문이 아직 너무 작아 게임 체인저가 되지 못합니다. 광학 엔진을 예로 들면, 2026 년 연간 실제 출하는わずか 0.39 만 세트, 2027 년 7.78 만 세트, 2028 년이어야 48.60 만 세트입니다. Lumentum 의 연간 매출이 일반적으로 1.5-2bn 규모인 것과 비교하면, CPO 사업은毛利率가 높더라도 2026-2027 년 동안 최대 수천만 달러의 매출만 기여할 것입니다. 더 중요한 것은 기술 경로의 불확실성입니다: 전통적인 FAU 경로는 Corning GlassBridge 의 장기적인 도전에 직면해 있습니다. GlassBridge 는玻璃波导의 수동 정렬을 통해 정밀 제조를 피합니다. 이는 전통적으로 공정 집약적인 FAU 가 점차 대체될 수 있음을 의미합니다. GlassBridge 자체는 현재 아직 대규모로 적용되지 않았습니다 (보고서는 명확히"대규모 생산 단계에 훨씬 미치지 못함"이라고 말함). 따라서 누가 최종적으로 이 기술 경쟁에서 승리할지는 불확실합니다. 하지만 GlassBridge 가 최종적으로 승리한다면, 전통적인 고정밀 FAU 공정에 의존하는 회사 (미국 주식 광학器件公司 포함) 의 장기 수익 공간은 압박받을 것입니다.

LITE, COHR 등 광학 장비 주식을 보유한 투자자에게 제안합니다:"CPO 수요"라고 해서 매수하거나增持하지 마십시오. 2026-2027 년 CPO 가 기여하는 매출은 미미하여 이러한 회사의 전체 궤적을 바꿀 수 없습니다. 이러한 회사들의 다른 고속 신호 응용 (예: 데이터센터의 고속互连, 5G 기지국 등) 에서의表現에 주목하십시오. CPO 가 아닙니다. 만약 2026 년에 LITE 나 COHR 이"CPO 주문 전망"을 근거로 가이던스를 상향 조정하는 것을 본다면 신중하게对待하십시오. 이는 경영진이 작은 주문의 의미를 과장하고 있을 수 있습니다.

AllRing 은 CoWoS 생산 능력 조정 위험에 직면, A 주 CPO 참여도 낮음

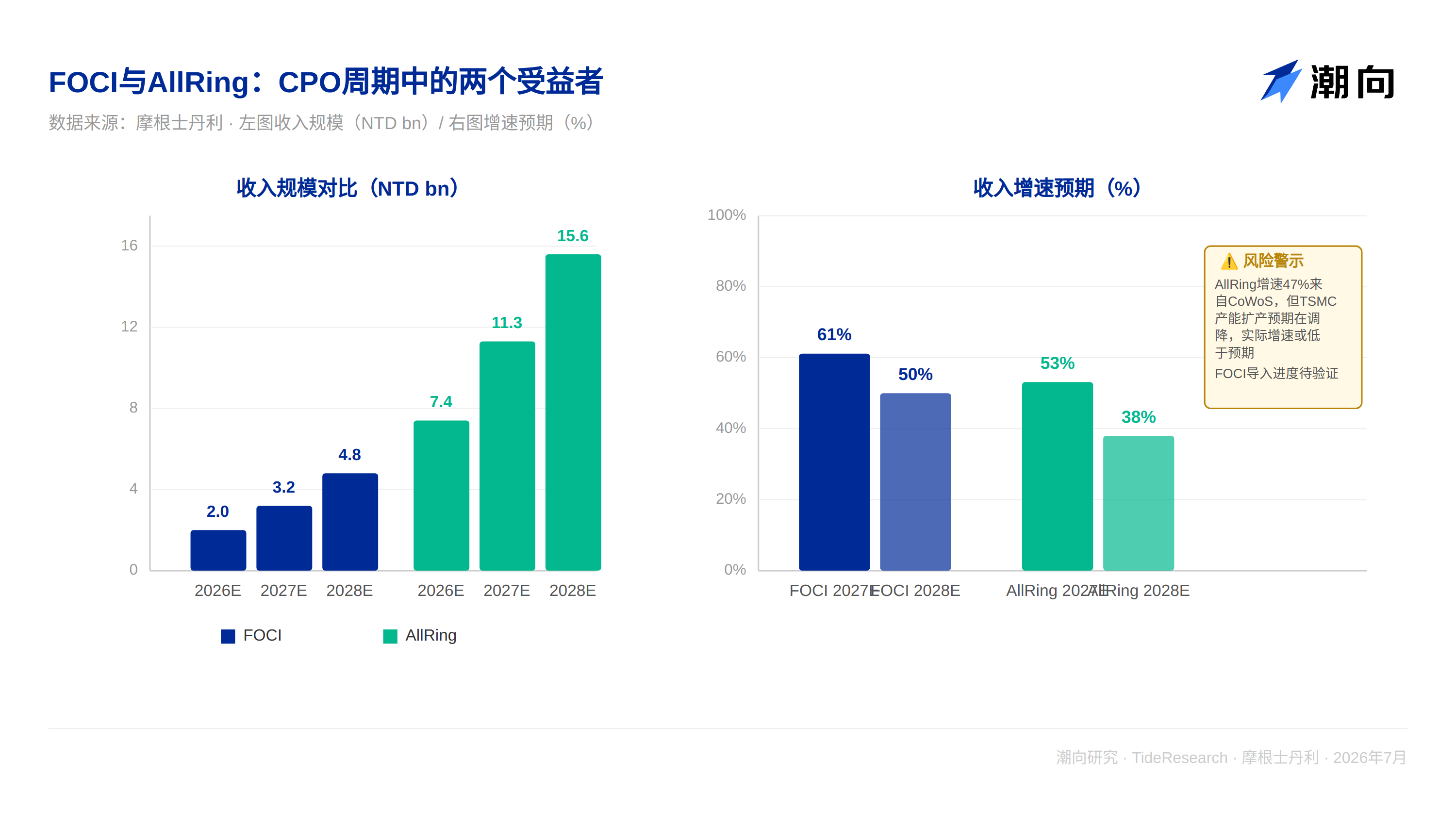

AllRing 의 이야기는 더 복잡합니다. 2026 년 해당사의 CoWoS 관련 매출은 총매출의 79% 를 차지할 것으로 예상되며, 주로 TSMC 및 ASE/SPIL 의 장비 공급에서 나옵니다. 하지만 모건 스탠리의 공급망 점검은 전환을 보여줍니다: TSMC 의 CoWoS 생산 능력 예상은 2027 년 45kwpm(이전) 에서 40kwpm 으로 하향 조정되었으며, 2028 년은 75kwpm 에서 70kwpm 으로 하향 조정되었습니다. 이는 TSMC 의 CoWoS 확대 동력이 약화되고 있음을 의미하며, 이유는高端 AI 칩의 CoWoS 수요가 무한정 팽창하는 것이 아니며, CoPOS 등新型공정이 2027 년 이후 점차 대체할 가능성이 있기 때문입니다. AllRing 의 2027 년 매출 성장률 예상은 53%(7.4bn 에서 11.3bn 으로) 이지만, 이 성장률 예측의 전제는 CoWoS 의 원활한 확대, Flip Chip 의 안정적 성장, 그리고 새로운 CPO packaging 의 빠른落地입니다. 어떤环节의 지연이라도 (예: TSMC 의 CoPOS test yield 이 아직 예상에 미치지 못하거나, 어떤 고객의 CPO 도입이 늦어지는 경우) 전체 성장률을拖累할 것입니다.

A 주의 CPO 참여도에 관해, 실제 상황은"완전 부재"보다 복잡합니다. 중신국제 (688981) 는 국내 최대 웨이퍼 파운드리로서 분명히 CPO 공정方面的研发投入를 하고 있습니다. 광모듈龍頭중제욱창 (300308) 과 신이성 (300502) 도高端光互连领域에서 관련 제품ライン을 보유하고 있습니다. 천부통신 (300394) 의高端光커넥터는 전통적인 저주파 응용에 국한되지 않습니다. 화웨이 등 칩 설계 회사도自有 CPO 방안을 추진 중입니다. 진정한 병목은: A 주 기업들이 핵심 공정 장비 (예: PIC 가공 장비, 광학 엔진 제조) 와高端 FAU/GlassBridge 이러한环节에서 여전히 부재하다는 것입니다. 주요 수혜는 하류의 광모듈, 칩 설계 등 상대적으로 성숙한环节에 집중되어 있습니다. 이는 A 주 투자자가 만약"CPO 개념"을 쫓는다면, 실제로 얻는 것은 핵심 장비/공정의 직접 수혜가 아닌 간접 수혜뿐임을 의미합니다.

TechFlow 관점

모건 스탠리가 이 보고서에서 한 가장 가치 있는 일: CPO 주기에서 진정한 긴 제약을揭示了습니다. GlassBridge 가 어떻게 FAU 를 혁신하는지 설명하는 것이 아닙니다. 보고서는 CPO 가 빠르게 폭발할 수 있는지 결정하는 것은 TSMC 의 PIC 생산 능력이 예정대로 25kwpm 으로 확대될 수 있는지, 광학 엔진의 삽입 수율이 20-50% 에서 더 높은 수준 (특히 2028 년 50% 목표) 으로 빠르게 상승할 수 있는지, 그리고 NVIDIA, Broadcom 등 주요 고객의 시스템 수준 검증이按时推进될 수 있는지라고 지적합니다. 이 세 가지 조건 중 어떤 하나라도 막히면 전체 CPO 주기는 뒤로顺延될 것입니다. 핵심 제약 조건은 foundry容量和공정 노드의兑现이며, FAU 커넥터의 혁신 자체가 아닙니다. 비교해 보면, GlassBridge 자체의 기술 성숙도는 상대적으로确定的이며, 진정한 위험은 공급망의纵深에 있습니다.

미국 주식 투자자에게 제안은 명확합니다: NVDA, AVGO, TSM 의"CPO 개념"주가를 추격 매수하지 마십시오. 2026 년 Q2, Q3 에 만약 이들이 CPO 수요 강세로 인해 크게 상승하는 것을 본다면, 그것은 오히려 공매도 기회입니다. 2027 년 Q2 이후의 실망을 기다리십시오. 이때 TSMC 수율 데이터가 더 명확해지고 실제 CPO 수요도 점차 드러날 것입니다. 그때가 진정한 매수 기회입니다. LITE, COHR 등 광학 회사에 대해 신중을 기하십시오. CPO 가 기여하는 매출은 2026-2027 년 동안 너무 작아 이러한 회사의 높은估值를 지지하기에 부족합니다.

A 주 투자자에게 제안합니다: 이 보고서를"역지표"로 삼으십시오. 만약 A 주 칩 개념주가"CPO 기회"로 인해 크게 상승하는 것을 본다면, 그것은 시장이 이 기회를 과도하게炒作하고 있음을 의미하며, 이때 조정 위험을 경계해야 합니다. 진정한 국산 대체 기회는 CPO 산업链이 성숙한 후, 해외 공급업체가 무역 장벽 제한에 직면했을 때 나타날 것입니다. 현재 A 주는高端칩 패키징 및 광학互连领域에서 실질적인 참여가 거의 없습니다. 광학 커넥터领域에는 천부통신이 있지만, 천부통신은 주로 데이터센터의 저주파 광 커넥터를 제작하며 CPO 의高速光학集成에 관여하지 않습니다. 포토레지스트와 특수 가스는 칩 생산 능력 확대의 수혜를 받겠지만, CPO 와의 연관도는 미국 주식보다 직접적이지 않습니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것입니다.文中인용된评级、목표가、이익 예측 및 관련 판단은 모두 모건 스탠리 애널리스트의 견해이며, 해당 기관의 입장만 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며, 어떤 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News