모건 스탠리 리포트 분석: NAND 산업 AI 와 소비 양극화, 3 개 종목 목표가 대폭 상향

글쓴이: Rita

TechFlow 가이드

모건스탠리가 7 월 2 일 NAND 산업 수급 모델을 업데이트하며 AI 수요가 지속적으로 공급 부족을 야기할 것이라고 판단했다. 이 부족 현상은 2027 년까지 이어질 것으로 보이지만, 소비자 가전 분야의 상황은 이미 달라졌다. 2 분기 연속 몇 차례의 가격 인상 후 모건스탠리는 스마트폰과 PC 고객의 실제 주문 감소를 목격하기 시작했으며, 소비자 제품 가격은 곧 상한선에 도달할 수 있다.

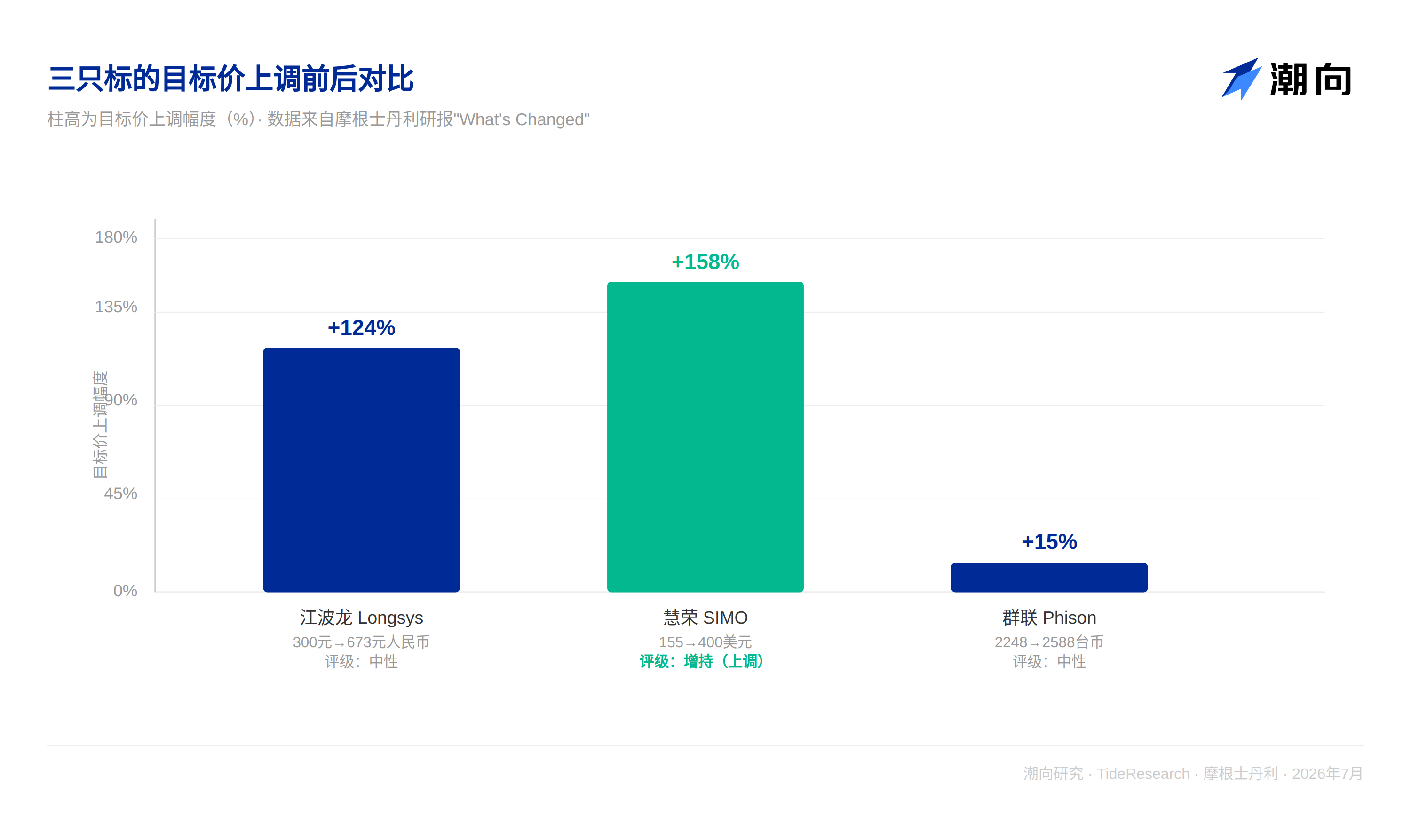

이번 업데이트에서 가장 직접적인 신호는 세 종목의 목표주가가 크게 상향 조정되었다는 점이다. 선전 강파룡 (Longsys) 목표주가는 300 위안에서 673 위안으로, 실리콘 모션 (Silicon Motion, SIMO) 은 155 달러에서 400 달러로, 페이슨 일렉트로닉스 (Phison) 은 2248 대만 달러에서 2588 대만 달러로上调되었다. 모건스탠리는 강파룡과 페이슨에 대해 중립 투자 의견을 유지했으며, 목표주가는 올랐지만 투자 의견 판단은 변하지 않았다. 그 논리를 살펴볼 가치가 있다.

AI 부문 지속적 부족, 소비 부문은 이미 브레이크

모건스탠리는 2026 년에서 2027 년까지 글로벌 NAND 수급 예측을 업데이트했으며 2028 년을 대상으로 그린필드 증산과 AI 수요 증가 시나리오 테스트를 수행했다.测算结果显示,明显的供给短缺会持续到 2027 年;进入 2028 年,随着制程迁移和新产能释放,缺口有望收窄,如果 AI 相关 NAND 需求同比增长 60% 且产能扩张符合当前基准情形,缺口能收窄到 5% 左右,但在中国限制放松、供给纪律松动的悲观情形下,反而存在过剩风险。

서버 부문의 전체 수요는 여전히 강세이며, 장기 공급 계약 (LTA) 이 가격에 하방 보호를 제공한다. 소비 부문의 상황은明显分化:모듈 제조사와 유통업체의 재고 수준은 상승하고 있으며, 스마트폰과 PC 고객은 출하량과 이익률 사이의 균형壓力을 점점 더 크게 느끼고 있다. 모건스탠리는 이것이 새로운 변화는 아니지만 2 분기 가격 인상 후 실제 주문 감소를 보기 시작했으며, 소비자 제품 가격은 단기적으로 정말 정점에 도달할 수 있다고 지적했다. 공급업체는 여전히 생산 능력을 AI 방향으로 기울이고 있어 소비 부문의 출하량은 계속 억제될 것이다.

수급 모델: 2027 년 부족 미해소, 2028 년은 YMTC 카드에 달려

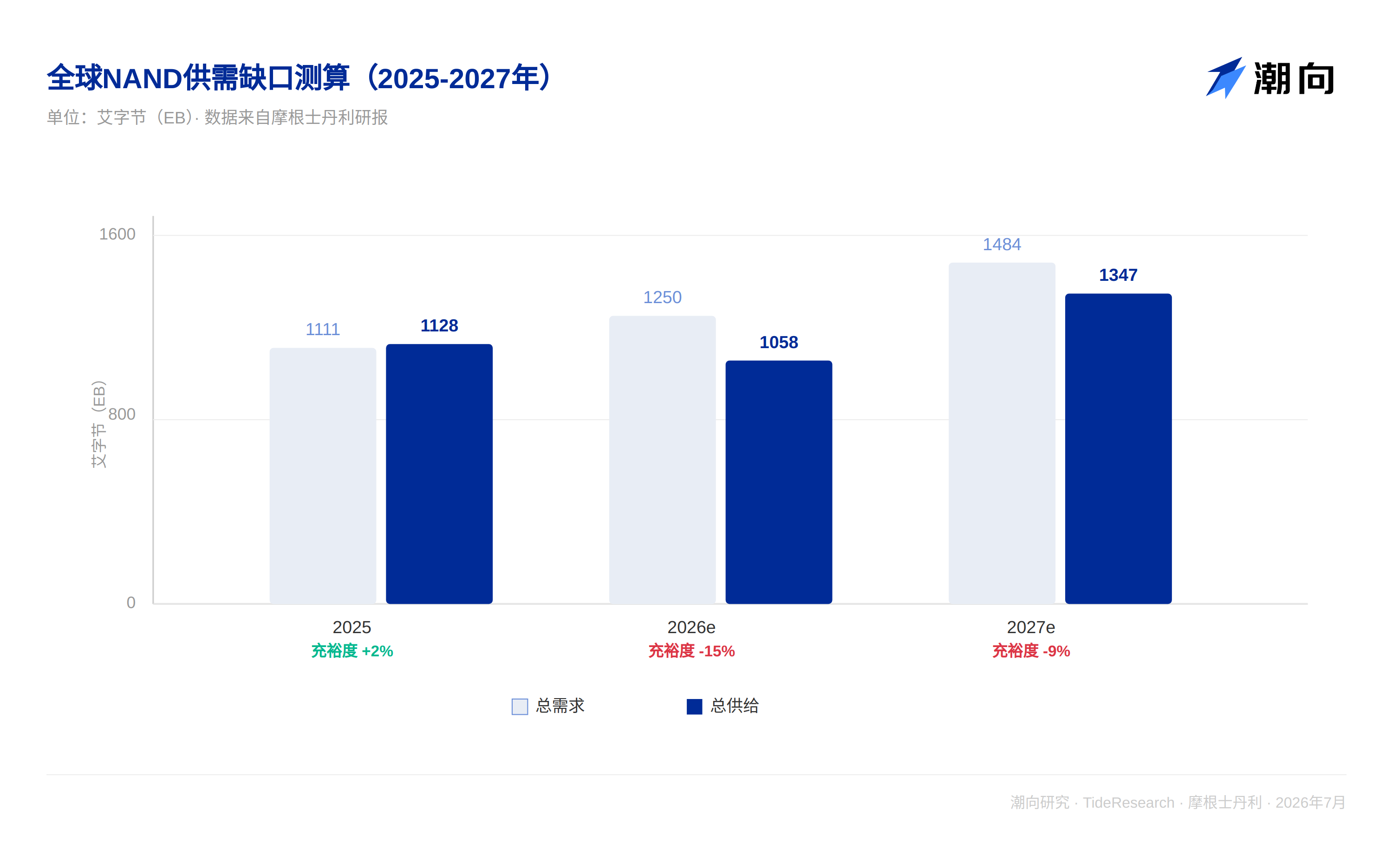

모건스탠리测算에 따르면 2027 년 AI 관련 NAND 수요 전년 대비 성장률은 약 60% 로 9% 의 수급 부족을 야기한다. 보고서 모델에 따르면 2025 년에서 2027 년까지 글로벌 NAND 총수요는 1111EB 에서 1484EB 로 성장하며,同期总供给从 1128 艾字节增长到 1347 艾字节,供给充裕度从 2025 年的正 2%,滑落到 2026 年的负 15%、2027 年负 9%,AI 在 NAND 总需求中的占比也从 18% 一路提到 41%。

모건스탠리는 2028 년 가장 큰 변수는 YMTC 라고 본다. 이 중국 NAND 업체는 현재 Fab4 와 Fab5 두 공장을 동시에 건설 중이며 각 공장 계획 생산 능력은 월 10 만 장이다. 모두 NAND 에 투입될 경우 이미 발표된 5 개 공장을 포함해 이론적으로 글로벌 NAND 산업 시장 점유율의 24% 를 차지할 수 있다. 시나리오 테스트에 따르면 YMTC 생산 능력이 월 31 만 장의 기준 수준으로 통제되고 AI 관련 SSD 수요가 전년 대비 60% 성장하면 공급 부족은 6% 정도 유지될 수 있다. 하지만 5 개 공장 생산 능력이 월 47 만 장으로 모두 가동되고 동시에 AI 수요 성장률이 30% 로 둔화되면 오히려 9% 에 가까운 과잉이 발생할 수 있다. 공급이 긴지 여부는 중국 업체들이 브레이크를 밟을 의향이 있는지에 크게 달려 있다.

세 종목 목표주가 대폭 상승, 투자 의견은 변동 없음

강파룡 목표주가는 300 위안에서 673 위안으로 상향 조정되었다. 가격 추세가 예상보다 좋았고 모건스탠리의 2027 년 부족 판단에 대한 신뢰도 높아졌기 때문이다. 2026 년에서 2028 년까지 주당순이익이 299%, 247%, 244% 상향될 것으로 예상된다. 페이슨 목표주가는 2248 대만 달러에서 2588 대만 달러로 상향 조정되었다. 2 분기 실적이 예상을 크게 상회했으며 3 분기가 연간 고점이 될有望하지만, 모건스탠리는 이러한 강세가 주로 주기적인 것이라고 본다. 4 분기에 저비용 재고가 소진되고 소비자 가전이 약세를 보이면 매출과 총이익률이明显回落할 것이다. 두 회사에 대해 모건스탠리는 중립 투자 의견을 유지했다. 모듈 제조사는 이번 주기에서 협상력이 제한적이며 공급업체가 생산 능력을 클라우드 업체에 기울였기 때문에 모듈 제조사의 출하량 성장이 제한되었기 때문이다.

실리콘 모션의 상황은 다르다. 목표주가는 155 달러에서 400 달러로 상향 조정되었으며 2027 년 예상 주가수익비율 23 배에 해당한다. 이는 2019 년 이후 역사적 평균인 20 배보다 높다. 모건스탠리가 주목하는 점은 실리콘 모션이 소비자 클래스 컨트롤러에서 엔터프라이즈 SSD 와 AI 서버 부팅 드라이브 방향으로 확장하고 있다는 것이다. 부팅 드라이브 및 관련 SSD 사업이 2026 년, 2027 년 총매출에서 차지하는 비율이 23%, 26% 에 도달할 것으로 예상된다. 엔터프라이즈 SSD 사업인 MonTitan 의 비율은 2026 년 5% 에서 2028 년 19% 로 증가할 것이다. 이는 세 종목 중 모건스탠리가 투자 의견과 목표주가를 동시에 상향 조정한 유일한 종목이다.

모건스탠리가 가장 선호하는 종목

DRAM 진영에서 모건스탠리는 삼성전자를 아시아 테크 팀의首选으로 꼽았다. 시장 리더십 지위와 더 강한 주주 환원潜力때문이다. NAND 진영에서는 키옥시아가 일본 반도체 팀의首选이며 2027 년에서 2028 년 회계연도 연간 잉여현금흐름이 4000 억에서 5000 억 엔에 도달할 것으로 예상된다. 경영진도 누적 현금흐름의 상당 부분을 주주에게 환원할 수 있음을 시사했다. 맥로닉스는 대중화 반도체 팀의首选으로 SLC/MLC NAND 공급이 지속적으로 긴 수급을受益于한다. 모건스탠리는 동시에 마이크론, SK 하이닉스, 샌디스크 비중확대 투자 의견을 유지하며 파단을 샌디스크의 핵심 엔터프라이즈 SSD 컨트롤러 공급업체로 지목했다. 회복 스토리에서 구조적 성장 스토리로 전환되고 있다고 본다.

TechFlow 뷰

이번 조정에서 가장 주목할 만한 점은 모건스탠리가 투자 의견과 목표주가 이 두 가지를 분리해서 처리했다는 것이다. 강파룡과 페이슨 목표주가는 모두 두 자릿수 이상 올랐지만 투자 의견은 제자리였다. 이는 모건스탠리가 단기 가격 설정이 예상보다确实좋다는 것은 인정하지만 이것이 산업 사슬에서 모듈 제조사의 협상 지위를 바꿀 수 있다고 보지 않는다는 것을 의미한다. 투자 의견 예상이 동시에 상향 조정된 유일한 종목은 실리콘 모션이다. 이를 지지하는 핵심은 엔터프라이즈 SSD 와 AI 부팅 드라이브 같은 신사업이 외부로 확장되고 있다는 점이며 단순히 이번 NAND 가격 인상 주기의 순풍을 탄 것이 아니다. 투자자에게 이 보고서가 전달하는 신호는 다음과 같다. 단기 NAND 가격 인상이 개별 종목의 투자 의견 상향으로 이어질 수 있는지 여부는 해당 회사가 AI 서버, 엔터프라이즈 저장장치 같은 더 많은 협상권이 있는 방향으로 가고 있는지에 달려 있다. 단순히 산업 주기 가격 인상에 편승해红利를 먹는 것이 아니라.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서의 정리 및 해석이다.文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表 TechFlow 리서치의 견해이며 어떠한 투자 조언도 구성하지 않는다.

시장에는 위험이 있으며 결정은 독립적으로 내려져야 한다. 본문은 어떠한 증권도 매매하는 근거로 사용되어서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News