JP 모건 리포트 해석: 192 억 달러 전력 칩 금광, AI 인프라의 가장 간과된 병목

작성: Rita

TechFlow 가이드

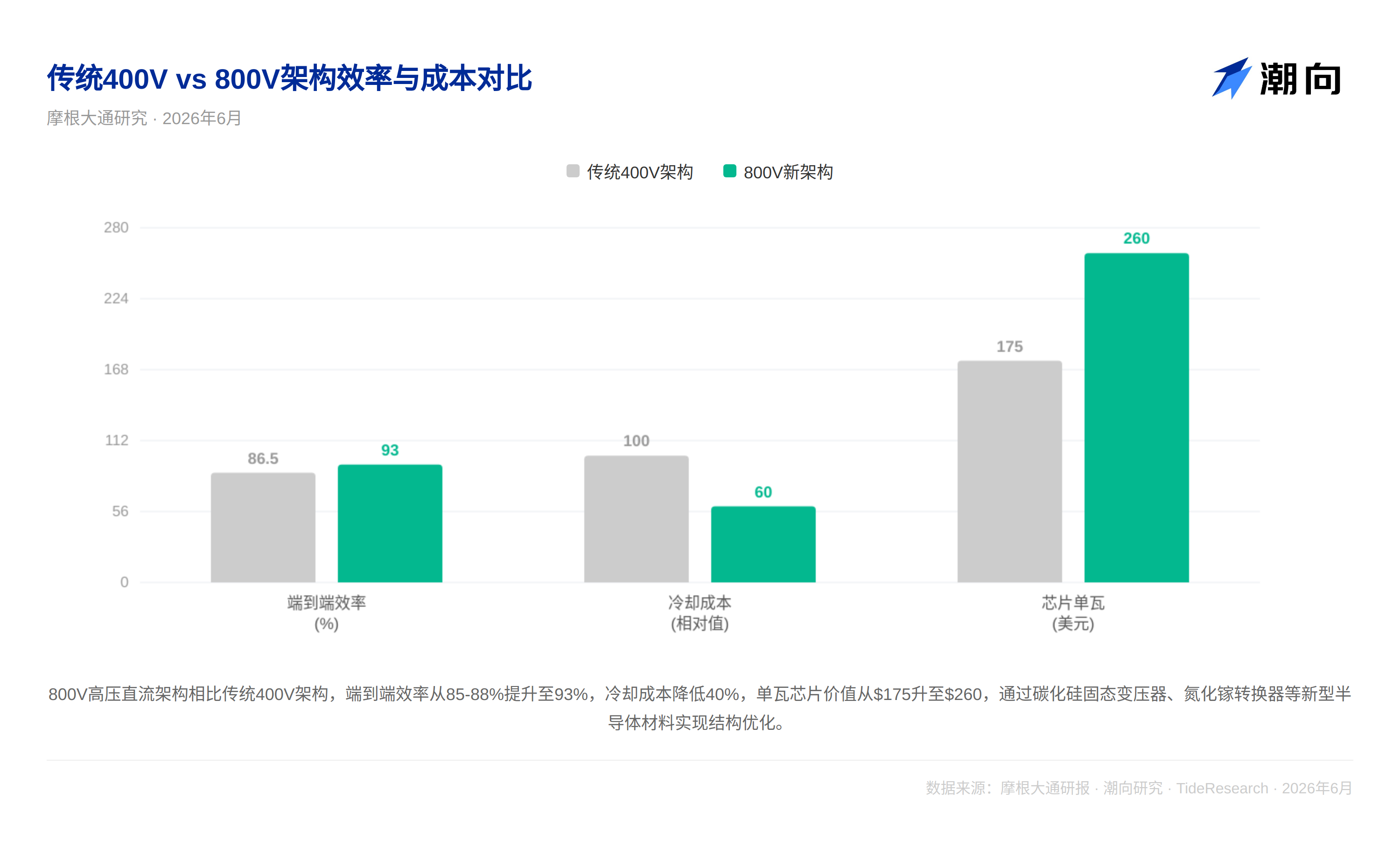

JP 모건 체이스는 제 1 원리를 사용하여 AI 데이터센터의 완전한 전력 공급 링크를 추론했다. 핵심 결론: AI 전력 반도체 시장은 2025 년 약 27 억 달러, 2028 년 192 억 달러로 급증하며, 3 년간 82% 의 연평균 성장률을 기록한다. 더 큰 변수는 800V 고압 직류 아키텍처 혁명으로, SiC 솔리드 스테이트 변압기, GaN 컨버터로 전통적인 기계 전기 장비를 대체하며, 반도체 함량은 와트당 175 달러에서 260 달러로 점프한다. 이는 GPU 의 빛에 가려졌던 가치 사슬이 수면 위로 떠오르고 있음을 의미한다.

80 GW 연산 능력 이면, 모든 와트는 5 단계 릴레이를 통과해야 한다

모두 GPU 출하량을 계산하지만, 전력을 계산하는 사람은 거의 없다. 현재 데이터센터 전력 공급은 비효율적인 긴 사슬이다: 전력망 10-35kV 교류 전류, 먼저 변압기로 400-480V 로 강압, 이후 UPS 무정전 전원 장치 진입, PDU 전원 배전 장치 통과, 서버 전원이 교류를 직류로 변환, 마지막으로 VRM 이 GPU 코어에 필요한 서브 볼트 급 전압으로 안정화. 5 단계 변환, 단계당 2-5% 손실, 종단 간 효율은 85-88% 뿐. 단일 랙 100kW 기준, 15kW 가 폐열로 변해 모두 냉각 시스템이 제거해야 한다.

JP 모건 체이스는 내부 AI 서버 모델 기반으로 측정했다. 2028 년 글로벌 AI 데이터센터는 약 81 GW 설치 용량 추가, 약 63 GW 신규 건설 및 18 GW 교체 포함. AI 칩 소비 전력 약 54 GW 차지, 네트워크 장비 및 PUE 계수 포함 후 최종 숫자 도달. 이 81 GW 를 지지하는 전력 반도체 시장, 보고서는 와트당 반도체 함량이 현재 175 달러에서 260 달러로 상승하여 총 시장을 192 억 달러로 추진할 것으로 추정했다.

800V 아키텍처 혁명: 전압 두 배, 칩 세 배

보고서의 가장 핵심적인 기술 통찰은 800V 고압 직류 (HVDC) 아키텍처가 전통적인 교류 아키텍처를 대체한다는 것이다. 물리적 논리는 간단하다: 전력은 전압 곱하기 전류, 열 손실은 전류 제곱에 비례. 전압을 400V 에서 800V 로 높이면 전류는 절반으로, 구리 손실은 4 분의 1 로 감소. 하지만 아키텍처 전환의 진정한 의미는 반도체 함량의 질적 변화에 있다.

전통 아키텍처에서 많은 구간은 기계 전기 장비이며, 반도체 농도는 PSU 와 VRM 두 곳에 집중되어 있다. 800V 아키텍처는 4 개의 새로운 노드 도입: SiC 솔리드 스테이트 변압기가 전통적인 구리 권선 변압기 대체; SiC 솔리드 스테이트 차단기가 마이크로초 급 장애 차단 실현; 직류 네이티브 배터리 백업 유닛은 양방향 DC-DC 컨버터 및 BMS 칩 탑재; 랙 레벨 800V 에서 저압으로의 DC-DC 변환.

보고서는 명확한 타임라인을 제시했다: 2026-2027 년은 여전히 전통적인 400V 아키텍처가 주류이지만 개조는 시작되었으며, 사이드카 전원 랙과 전원 랙이 차례로 등장. 2027 년 하반기부터 2028 년까지, 엔비디아 Kyber 랙 (단일 랙 600kW) 이 800V 네이티브 솔루션의 규모화 배치를 주도할 것이다. 2028 년 이후 솔리드 스테이트 변압기가 성숙해지며, 사이드카 전원 랙과 변압기가 단일 SST 장비로 통합된다.

SiC 는 고압을, GaN 은 중단을, 실리콘은 마지막을 지킨다

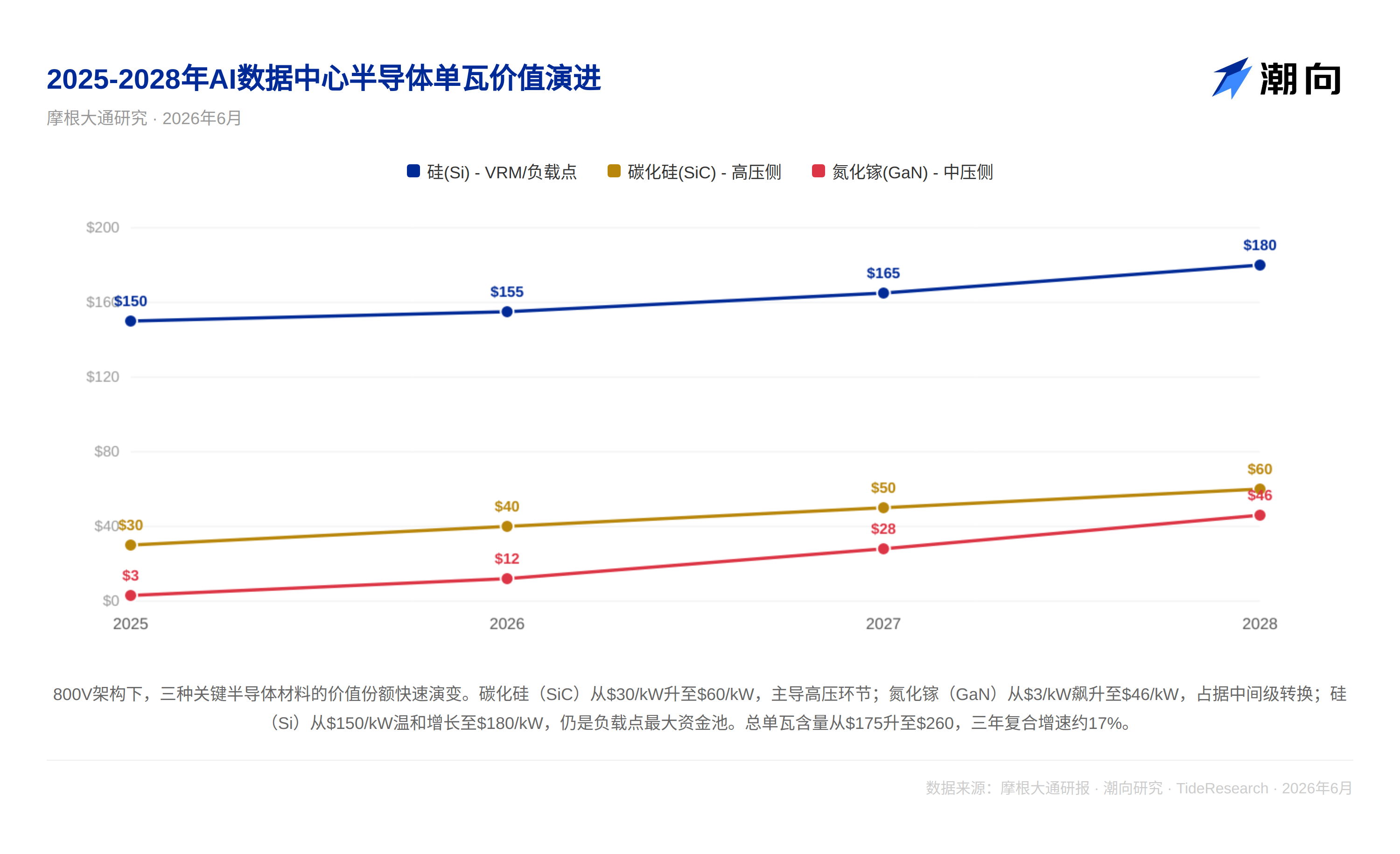

보고서는 다양한 반도체 소재의 점유율 변화에 대한 정량적 경로를 제시했다. SiC 와트당 함량은 현재 30 달러에서 장기적으로 60 달러로 상승, 전력망에서 랙까지의 고압 구간 주도. GaN 은 3 달러에서 46 달러로 급등, 800V 에서 저압으로의 중간 단계 변환에서 승리. 실리콘은 150 달러에서 180 달러로 완만히 성장, 여전히 VRM/로드 포인트라는 최대 자금 풀 점유, 가격 대비 성능으로 방어.

핵심 플레이어 구도도 형성되고 있다. 인피니온 (전체 체인 레이아웃 가장 강력), MPS(VRM 선두 주자, 엔비디아 핵심 공급업체) 및 르네사스가 중간 단계 변환 및 로드 포인트 구간에서 최대 점유율 차지, 엔비디아는 이미 그중 여러 곳을 공급업체로 선정했다. 보고서는 12 개 핵심 회사를 하나씩 커버했다: 인피니온, MPS, 르네사스, TI, ST 마이크로일렉트로닉스, Navitas(GaN 기술 선도), ADI, 온세미컨덕터, ROHM, Innoscience, AOS 및 Wolfspeed.

TechFlow 관점

JP 모건 체이스의 이 보고서 가치 핵심은 프레임워크 구축에 있으며, 특정 목표가를 제시한 것이 아니다. 192 억 달러 규모는 AI 인프라 전체에서 크지 않지만, 핵심은 다음과 같다: 충분한 전력 반도체가 없으면 GPU 가 많아도 작동하지 않는다.

보고서에는 충분히 전개되지 않은 두 가지 가정이 있다. 첫째, 전력망 확장 납기 (미국 중앙값 3-5 년) 와 데이터센터 2 년 건설 주기 사이에 심각한 불일치가 존재, 2028 년 81 GW 설치 예측은 전력망 측의 실행 위험에 직면할 수 있으며, 즉 미국 전력망의 업그레이드 능력이 뒤처질 수 있다. 둘째, 엔비디아는 전체 가치 사슬의 가격 결정권을 손에 쥐고 있다, 그것이 Kyber 랙에서 누구를 전력 공급업체로 선택하느냐에 따라 경쟁 구도가 직접적으로 영향을 받는다. JP 모건 체이스 자체도 인피니온, ST 마이크로일렉트로닉스 등 커버 회사와 투자 은행 관계가 있으며, 구체적인 회사 추천을 볼 때 이 배경을 고려해야 한다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것이다. 본문에 인용된 등급, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 관점이며, 소속 기관의 입장만 대표할 뿐 TechFlow 리서치의 관점을 대표하지 않으며, 어떤 투자 조언도 구성하지 않는다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 한다. 본문은 어떤 증권 매매의 근거로 사용되어서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News