모건 스탠리 리포트 분석: Google Cloud 2028 년 매출 3,080 억 달러 돌파, 이익 기여율 2% 에서 46% 로 급등

글쓴이: Rita

TechFlow 가이드

모건 스탠리는 Alphabet 의 목표주가를 375 달러에서 415 달러로 상향 조정했습니다. 진정한 동력은 검색이나 YouTube 가 아닌 TPU 입니다. 칩 출하 데이터를 통해 역산해 보면, Google Cloud 의 2028 년 수익은 7 배 증가한 3,080 억 달러에 달하며, 동시에 EBIT 는 전체 회사 비중의 2% 에서 46% 로 급증할 것입니다. 이는 비즈니스 모델의 근본적인 전환을 의미합니다. 광고 회사에서 AI 연산 운영사로 바뀌는 것입니다.

Google Cloud 의 1 년 성장은 AWS 3 개 분량에 해당

모건 스탠리는 6 월 29 일 Alphabet 의 목표주가를 375 에서 415 로 상향 조정하며'비중 확대'평정을 유지했습니다. 진정한 동력은 검색, YouTube 또는 Gemini 가 아닌 TPU 에서 나옵니다. 보고서는 하향식 연산 추론 프레임워크를 사용했습니다. 브로드컴과 미디어텍의 칩 출하 데이터에서 Google 의 연산 확장 속도를 역산하여 Google 조차 공개하지 않은 숫자를 계산해 냈습니다. 모건 스탠리 반도체 팀은 브로드컴의 2027 년 10 GW 공개 가이던스를 출발점으로 삼고, $12/W 의 ASIC 수익을 결합하여 2028 년 14 GW 총 출하 추정 프레임워크를 구축했으며, 이 중 Google 의 TPU 점유율을 약 60% 로 산정했습니다.

구체적으로 살펴보면: Google 은 2028 년 약 9 GW 의 로컬 컴퓨팅 용량을 추가할 예정입니다. 이 중 7 GW 는 자체 개발 TPU 에서 나오며 (브로드컴이 자체용도로 약 5 GW, 대외 판매용 4 GW 공급; 미디어텍이 약 1.5 GW 기여), 나머지 2 GW 는 엔비디아 GPU 에서 나옵니다.

이는 칩 제조사의 실제 출하 데이터와 가격 데이터를 역산한 결과이며, 개념 과장이 아닙니다.

수익 분할의 구조적 변화

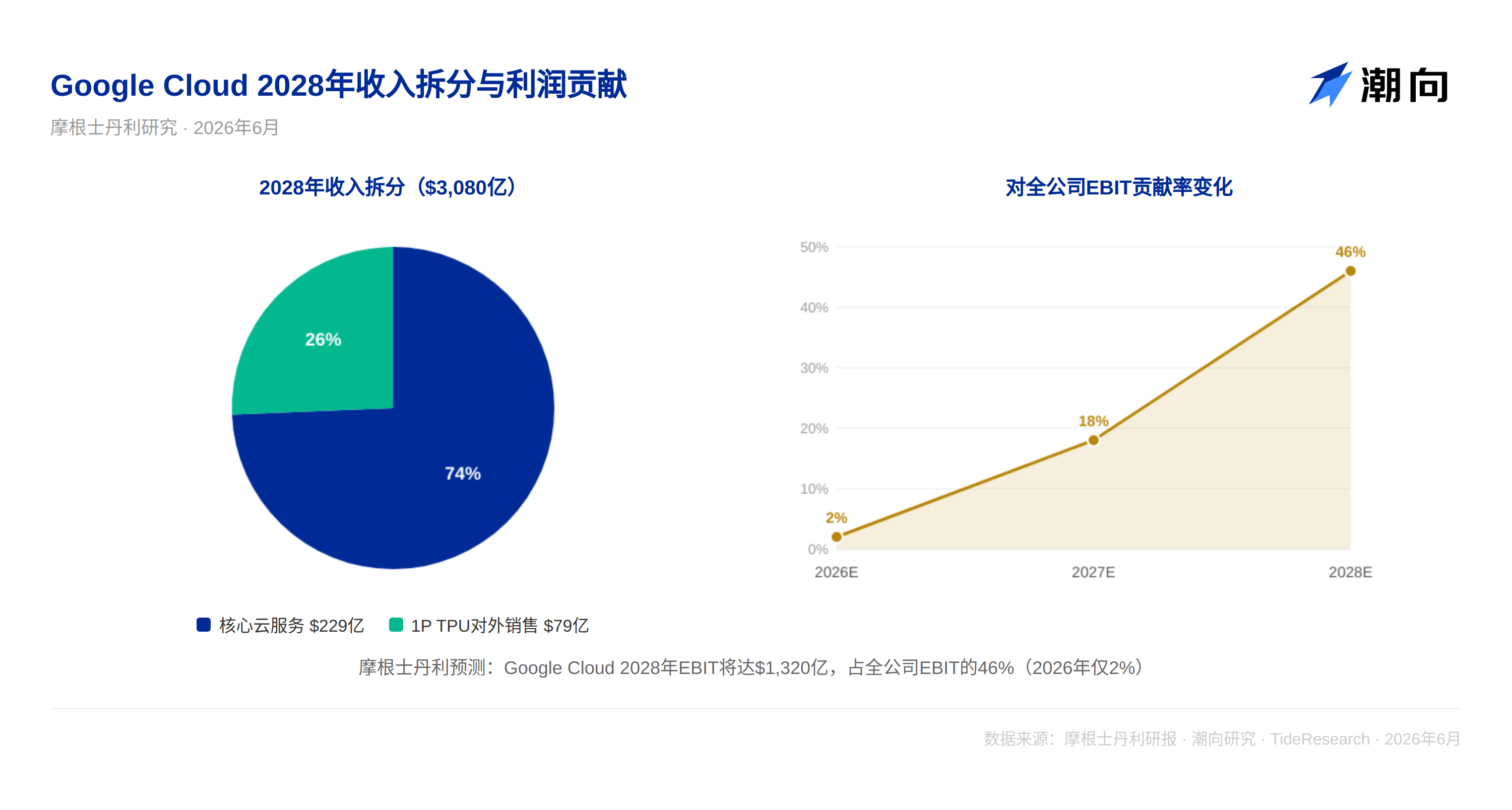

가장 중요한 변화는 현금화 논리에 있습니다. 모건 스탠리는 Google Cloud 를 두 가지 수익 라인으로 분할했습니다.

첫 번째는 코어 클라우드 서비스로, 와트당 $18 의 수익으로 현금화합니다. 2028 년까지 2,290 억 달러를 기여할 것으로 예상됩니다. 이는 전통적인 클라우드 컴퓨팅 수익 방식입니다.

두 번째는 1 자 TPU 대외 판매입니다. Google 은 4 GW 의 TPU 연산 용량을 대외 판매할 계획이며, GW 당 $200 억 달러로 계산하면 이는 790 억 달러의 추가 수익입니다. 모건 스탠리는 1P TPU 시스템의 매출총이익률이 코어 클라우드 서비스보다 훨씬 낮은 20% 에 불과할 것으로 추정합니다. Google 의 전략적 의도는 이 거래에서 매출총이익을 얻는 것이 아니라, TPU 아키텍처로 더 많은 AI 데이터센터를 채워 생태계 해자를 구축하는 것입니다.

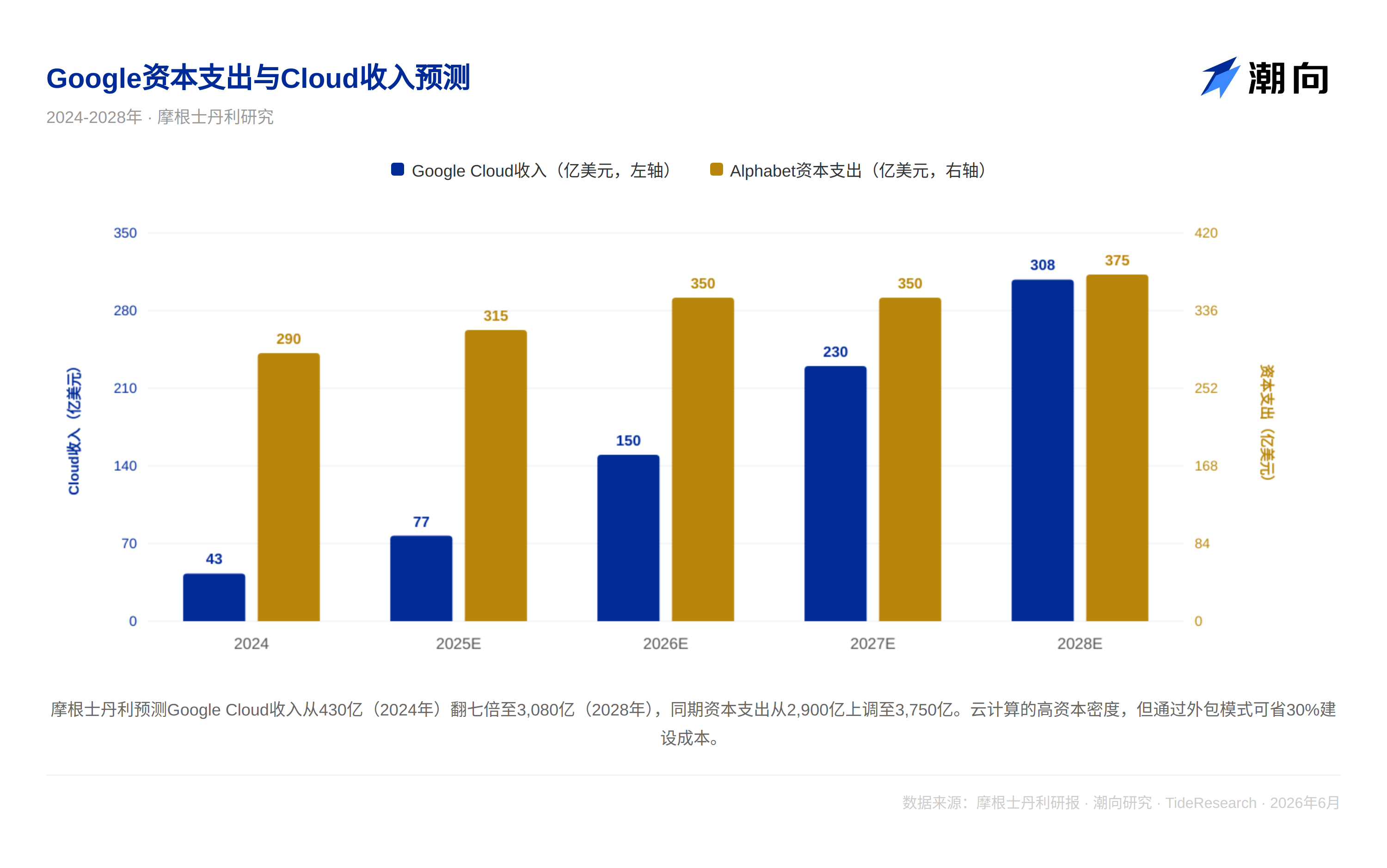

두 라인을 합치면 Google Cloud 의 2028 년 수익은 3,080 억 달러에 달할 것입니다. 이는 2024 년 430 억 달러의 7 배입니다.

수익 구조의 재편

모건 스탠리는 Google Cloud 의 2028 년 EBIT 가 1,320 억 달러에 달하여 전체 회사 EBIT 의 46% 를 차지할 것으로 예측합니다.

2 년 전 이 비율은 불과 2% 였습니다. Google 회사의 수익 엔진은 광고 비즈니스에서 클라우드 컴퓨팅 плюс AI 인프라로 전환되고 있습니다. 평가 프레임워크도 이에 따라 변경되어야 하며, 현재 2028 년 EPS 의 18 배라는 배수는 보수적으로 보입니다.

자본 지출 및 비용 최적화

하지만 대가는 상당합니다. 자본 지출은 2027 년 3,000 억 달러에서 3,500 억 달러로 상향 조정되었으며, 2028 년에는 3,750 억 달러로 다시 증가합니다.

하지만 Google 은 새로운 방식으로 이 부담을 소화하고 있습니다. 첫째, Blackstone 등 파트너를 통해 데이터센터 전력 공급 시설과 인프라를 아웃소싱하여 GW 급 데이터센터 건설 비용의 약 30% 를 절감합니다. 둘째, 미디어텍의 TPU 제조 비용은 브로드컴보다 현저히 낮습니다. 미디어텍의 Google TPU 주문 점유율이 높아짐에 따라 단위 연산 비용은 지속적으로 하락하고 있습니다.

TechFlow 관점

이 보고서의 가장 큰 가정은 TPU 대외 판매 수익의 실현입니다. 보고서는 Google 이 20% 의 매출총이익률로 TPU 전체 랙을 대외 판매하며, GW 당 200 억 달러의 수익을 가져온다고 가정합니다. 하지만 두 가지 문제를 지적해야 합니다:

첫째, 보고서는"Google 의 1P TPU 시스템 매출총이익률 가격 책정을 완전히 확정할 수 없다"고 시인합니다. Google 이 생태계 확장을 위해 공격적으로 가격을 인하한다면, 790 억 달러의 2028 년 1P TPU 수익 예측은 상당한 하향 조정 위험이 있습니다. 만약 이 부분 수익이 예상에 미치지 못하면, Google Cloud 전체 수익 목표도 낮아질 것입니다.

둘째, 모건 스탠리와 Alphabet 간에는 광범위한 투자은행 비즈니스 관계가 존재합니다. 지난 12 개월 동안 투자은행 서비스를 제공하고 수수료를 징수했으며, Alphabet 의 보통주 1% 이상을 보유합니다. 애널리스트 개인도 Alphabet 주식을 보유합니다. 이것이 보고서의 프레임워크 가치와 데이터 깊이에 영향을 미치지 않지만, 독자들은 이 보고서의 TPU 생태계 확장 가정이 지나치게 낙관적인지 독립적으로 판단해야 합니다.

현재 Alphabet 주가는 353 달러로, 모건 스탠리의 2028 년 EPS 예측 대비 18 배에 해당하며, 과거 장기 평균인 21 배보다 낮습니다. 하지만 이 평가가 저렴한 것은 두 가지 가정이 성립해야 합니다. Google Cloud 수익이 예정대로 3,080 억 달러까지 상승해야 하며, TPU 생태계 대외 판매의 매출총이익률이 20% 이상을 유지해야 합니다. 만약 이 중 어느 하나라도 차이가 발생하면, 가격은 다시 책정되어야 합니다.

면책 조항

리서치 보고서 내용에 대한 고정 설명 (증권사 관점, TechFlow Research 관점 아님)

본문은 TechFlow Research 가 제 3 자 증권사 리서치 보고서를 정리 및 해석한 것입니다. 본문에 인용된 평정, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 관점이며, 소속 기관의 입장을 대표할 뿐 TechFlow Research 의 관점을 대표하지 않으며, 어떤 투자 권유도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News