기계가 결제하고, 인간이 수확한다: Coinbase, Stripe, Google, Visa의 AI 결제 주도권 경쟁

저자: 벤 해리스(Ben Harvey)

번역·편집: TechFlow

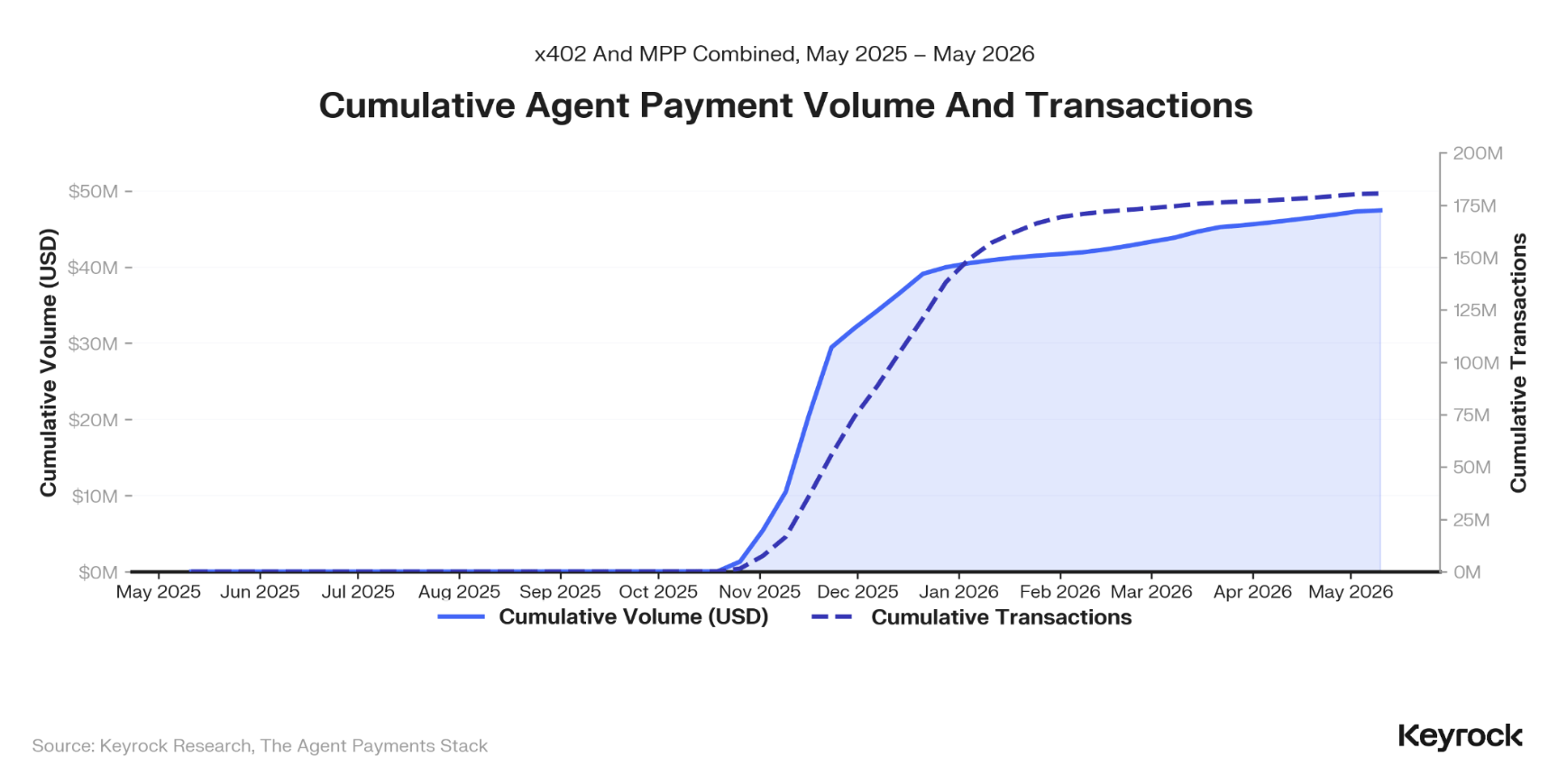

TechFlow 리드: 1년 전만 해도 기계 간(M2M) 결제는 단지 개념에 불과했다. 지금은 코인베이스(Coinbase), 스트라이프(Stripe), 구글(Google), 비자(Visa)가 각각 경쟁적인 네 가지 결제 아키텍처를 이미 도입했다. AI 에이전트는 1.76억 건의 거래를 처리했으며, 총 결제 금액은 7,300만 달러에 달한다. 기존 거대 기업들은 이 새로운 결제 스택의 핵심 위치를 선점하기 위해 80억 달러 이상을 인수합병에 투자했다. 이는 미래의 이야기가 아니다. 지금 실제로 진행 중인 결제 인프라 재편이다—어느 기업이 가장 많은 계층을 장악하느냐에 따라, 그 기업이 가장 많은 가치를 차지하게 된다.

1년 전만 해도 기계 간(M2M) 결제는 여전히 개념 단계였다. 이제 코인베이스, 스트라이프, 구글, 비자, 미국 익스프레스(American Express) 등 최대 규모의 기술 기업들이 뒷받침하는 네 가지 경쟁적 결제 아키텍처가 실서비스에 진입했다. AI 에이전트는 7,300만 달러 이상을 정산했고, 총 거래 건수는 1.76억 건을 넘었다. 기존 거대 기업들은 이 새로운 결제 스택 내에서 전략적 입지를 확보하기 위해 80억 달러 이상을 인수합병에 투자했다.

본 보고서는 키록(Keyrock)이 코인베이스와 템포(Tempo)와 협력해 작성한 것으로, 이러한 결제 스택이 어떻게 구성되는지, 경제 모델이 타당한지, 또 어떤 장애물에 직면해 있는지를 분석한다.

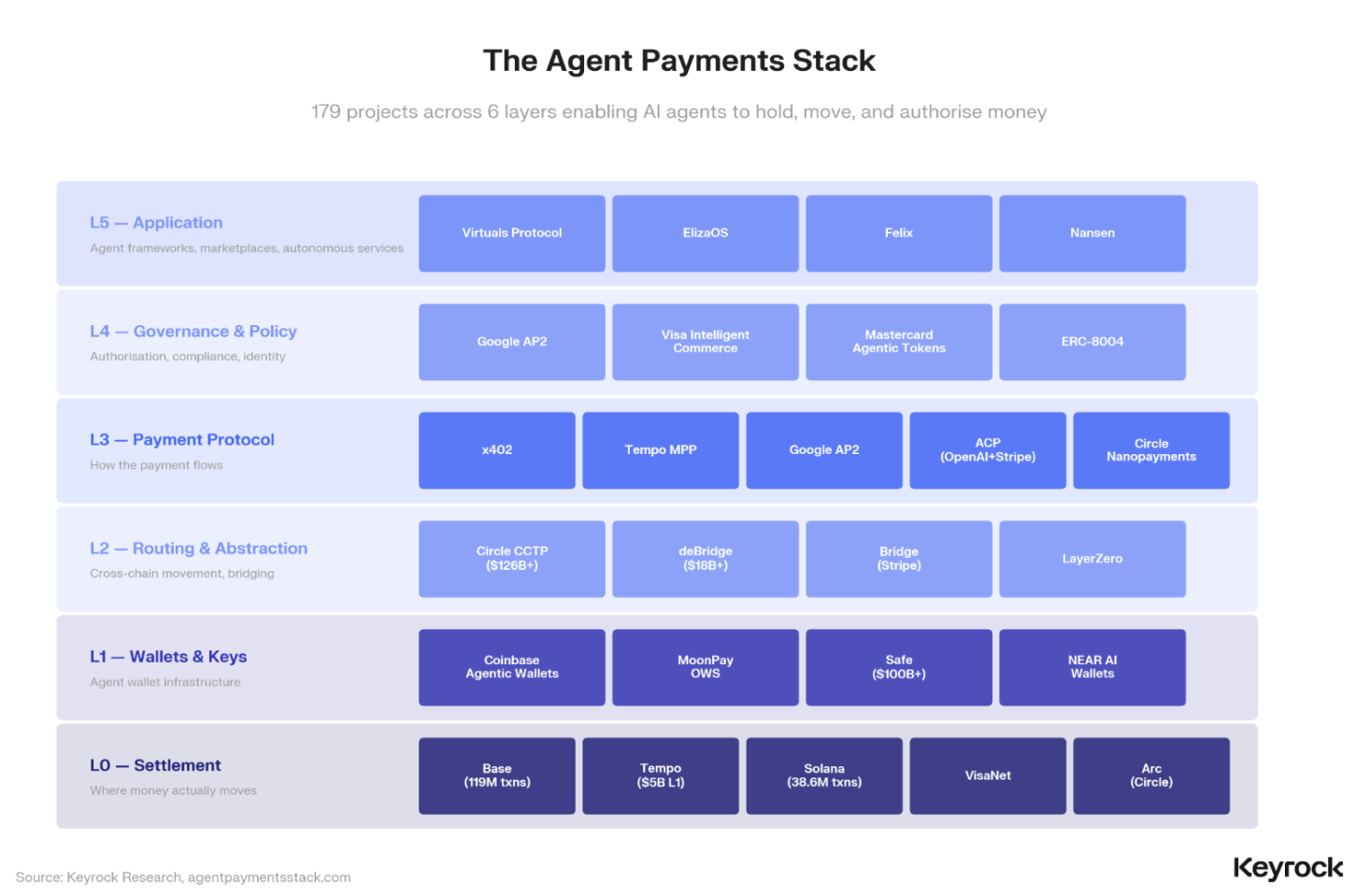

프로토콜은 경쟁하는 것이 아니라 쌓아 올리는 것이다

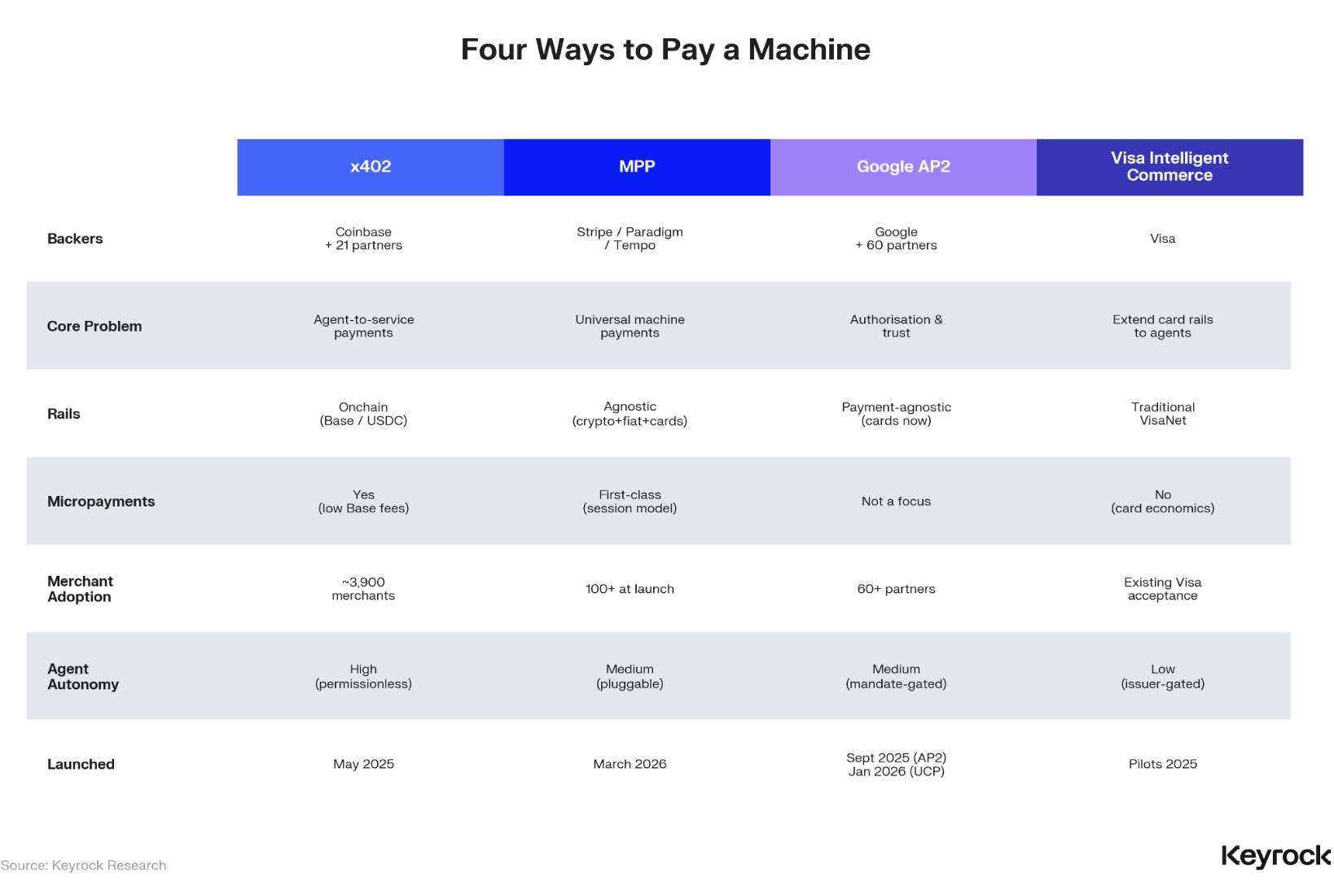

2024년 9월, 만약 당신이 AI 에이전트에게 결제를 맡기고 싶다면, 안전하지 않은 유일한 선택지밖에 없었다. 12개월 후, 최대 규모의 기술 기업들에 의해 지원되는 네 가지 아키텍처가 이미 실서비스에 진입했다.

코인베이스는 x402라는 암호화폐 원생 프로토콜을 개발했는데, 이는 안정화폐 지갑을 범용 API 키로 전환한다. 스트라이프와 템포는 MPP(Machine Payment Protocol)를 출시했는데, 이는 결제 수단에 무관한 표준으로, 단일 HTTP 프로세스를 통해 신용카드, 암호화폐, 라이트닝 네트워크를 모두 처리할 수 있다. 구글은 AP2(Authorization Protocol 2)라는 권한 부여 계층을 구성했는데, 사용자가 암호화된 방식으로 결제 권한을 에이전트에게 위임할 수 있도록 한다. 비자는 기존 신용카드 네트워크를 확장해, AI 준비 완료 상태의 토큰화된 자격 증명을 제공한다.

대부분의 보도에서 간과되는 점은, 이 네 가지 솔루션이 단순히 서로 경쟁하는 것이 아니라는 사실이다. 물론 프로토콜 계층 간에는 일부 중복이 존재하지만, 더 중요한 역학 관계는 이들이 하나의 통합된 결제 스택으로 조립되고 있다는 점이다. 따라서 우리가 던져야 할 올바른 질문은 “어느 프로토콜이 승리할 것인가?”가 아니라 “어느 기업이 가장 많은 계층을 장악하여 가장 많은 가치를 확보할 것인가?”이다.

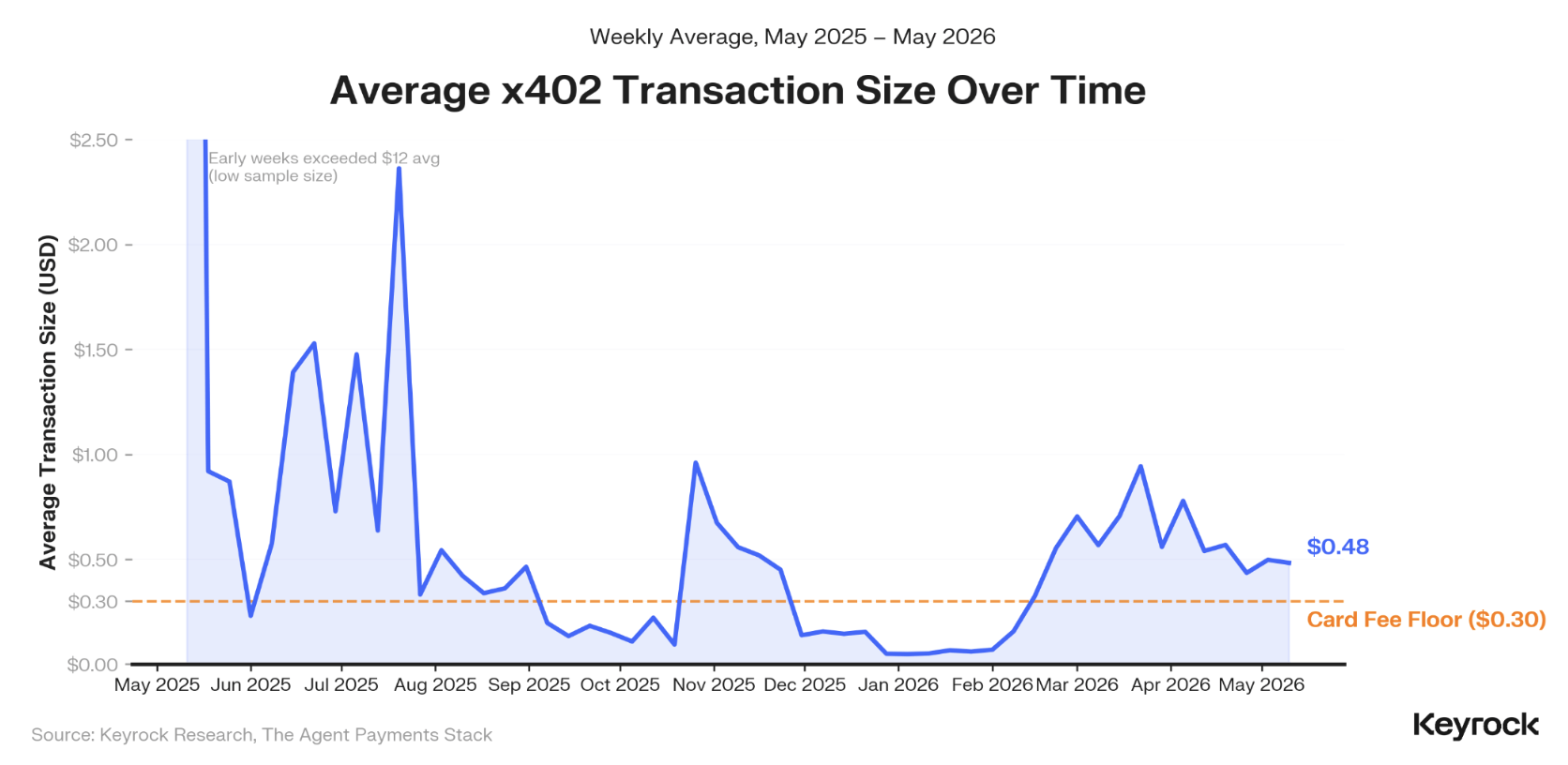

0.30달러의 벽

지금까지 발생한 x402 결제 1.76억 건 중, 중위값 거래 금액은 0.01~0.10달러 사이이며, 전체 활동의 76%가 카드 수수료의 최소 기준선인 0.30달러 미만이다. 이 숫자는 전통적 결제 네트워크가 이 시장을 서비스할 수 없는 이유를 거의 명확히 설명해 준다. 거래당 약 30센트의 고정 처리 수수료는 소액 결제를 경제적으로 불가능하게 만든다. 예를 들어, 날씨 API 호출에 대해 3센트를 지불하는 에이전트는 비자 네트워크를 통해 결제할 수 없다.

레이어 2 안정화폐 정산 비용은 0.0001달러이다. 즉, 에이전트 입장에서는 블록체인 기반 결제 네트워크가 필수적이다.

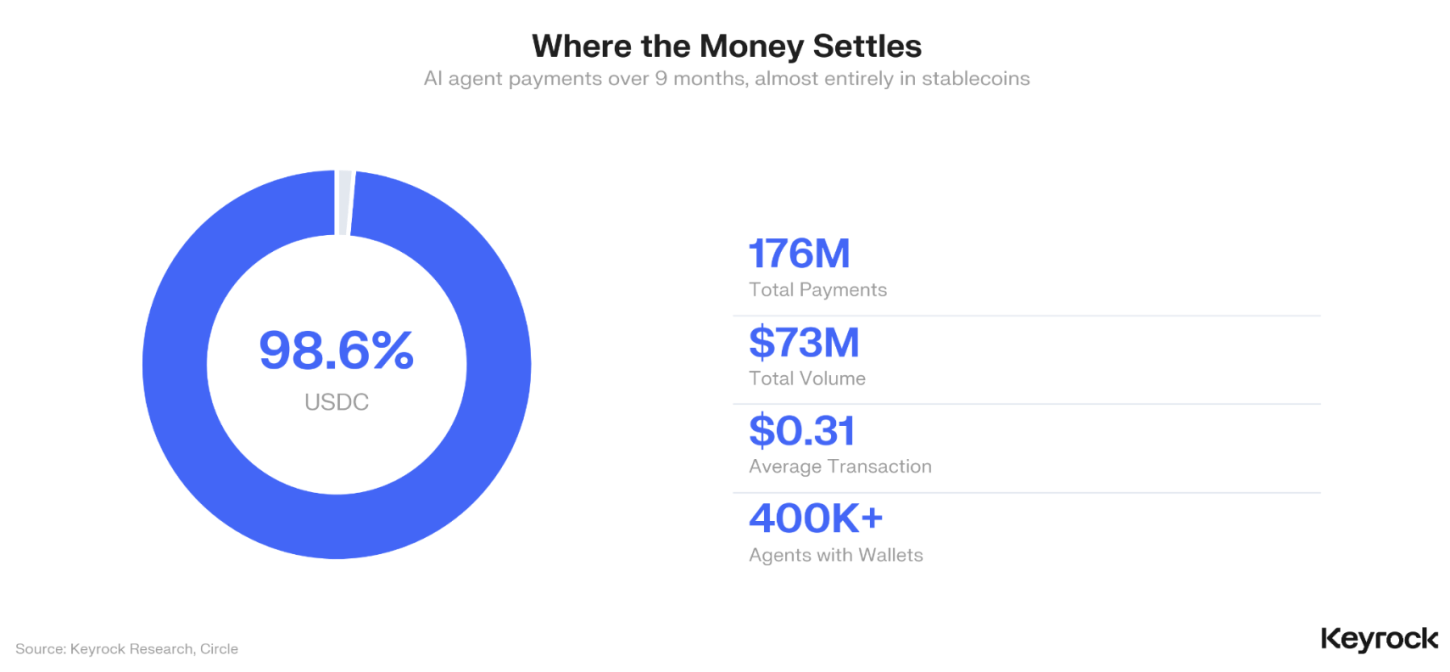

단일 안정화폐의 지배

총 1.76억 건의 결제 중 98.6%가 USDC로 정산되었다. 안정화폐는 거의 자동적으로 기계 상거래의 정산 계층을 장악했다. 이는 소액 거래를 경제적으로 지속 가능하게 처리할 수 있는 유일한 도구이기 때문이다.

이러한 집중화는 검증이자 취약성이다. 그것은 서클(Circle)이 기본 정산 자산으로서의 위치를 입증하지만, 동시에 전체 AI 에이전트 결제 생태계가 단일 안정화폐 발행사의 준비금 관리, 규제 지위, 기술 인프라에 의존하고 있음을 의미한다. 업계 내 어느 누구도 이 문제를 공개적으로 논의하지 않고 있다. 우리는 그러한 논의가 반드시 필요하다고 생각한다.

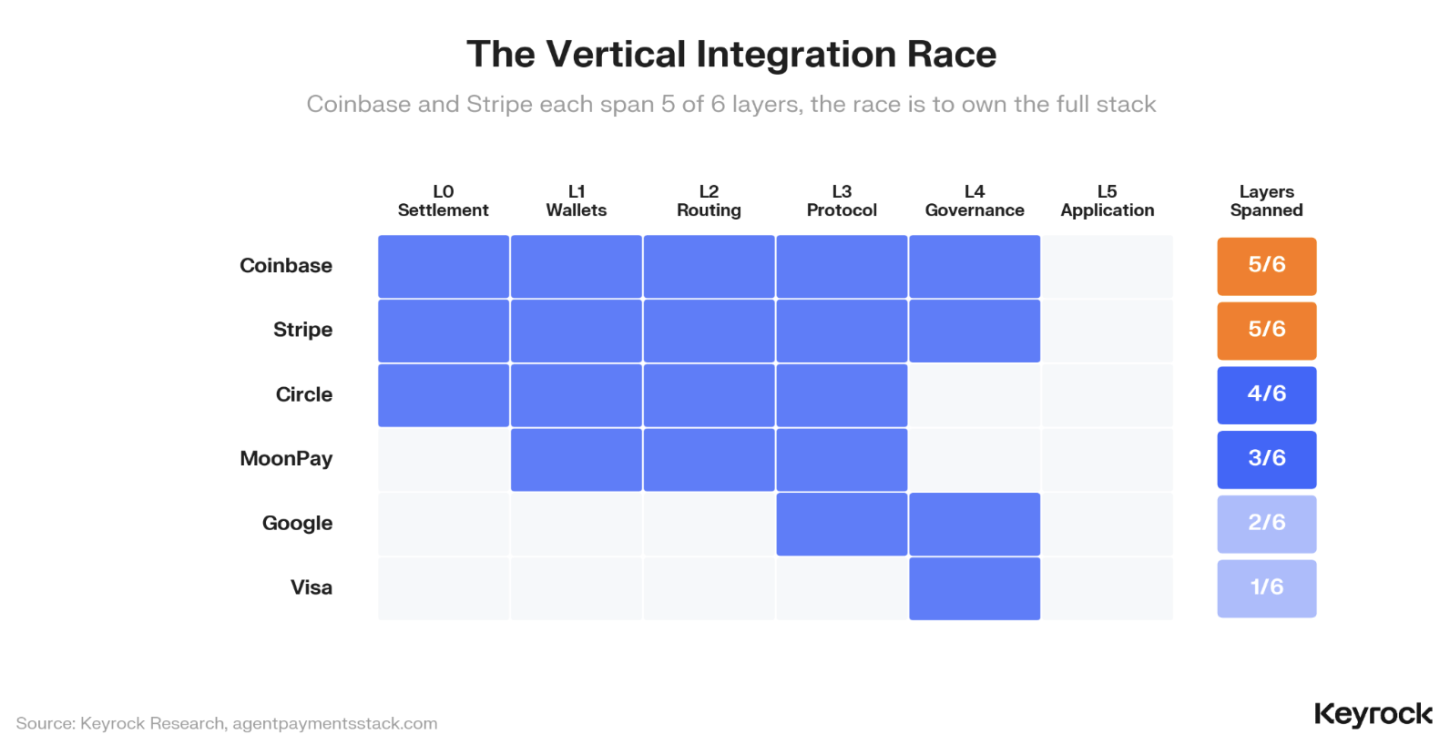

수직 통합 경쟁

코인베이스와 스트라이프는 각각 새롭게 부상하는 결제 스택 6개 계층 중 5개를 커버하고 있다. 코인베이스는 정산 계층(Base), 월렛(Agentic Wallets), 라우팅(내부 인프라), 결제 프로토콜(x402), 거버넌스(AP2 파트너로서)를 장악하고 있다. 스트라이프는 템포(정산), 프라이비(Privy, 월렛), 브리지(Bridge, 라우팅—11억 달러에 인수), MPP(프로토콜), 그리고 규제 준수 인프라를 통해 동일한 구조를 구축했다.

지난 12개월간, 전통적 거대 기업들은 결제 스택 내에서 누락된 계층을 채우기 위해 80억 달러 이상을 인수합병에 투자했다. 캐피털원(Capital One)은 51.5억 달러에 브렉스(Brex)를 인수했고, 마스터카드는 18억 달러에 BVNK를 인수했으며, 스트라이프는 브리지를 인수했다. 이 모든 인수는 기계 결제를 핵심 사업의 필연적 확장으로 인식하는 기업들에 의해 이루어진 인프라 통합 조치이다.

로봇 활동에서 에이전트 상거래로

기계 경제는 이미 도래했다. 다만 아직 상거래를 시작하지는 않았을 뿐이다. 그러나 신호는 분명하다: AI 에이전트는 노시스 체인(Gnosis Chain)의 모든 세이프(Safe) 거래 중 37%를 차지하며, 정점에서는 75%를 넘기도 한다. 코인베이스는 수만 개의 내장된 보호 장치를 갖춘 에이전트를 이미 배포했다. 104,000개 이상의 에이전트가 15개 이상의 디렉토리 및 등록소에 등록되어 있다.

착취적 로봇 활동에서 생산적 AI 에이전트 상거래로의 전환이 현재 진행 중이다. 본 보고서가 연구한 결제 인프라는 바로 이러한 전환을 가능하게 하는 조건이다.

규제는 제약 조건이다

MiCA, GENIUS 법안, EU 인공지능 법안은 모두 2026년 중순경 몇 주 간격으로 시행 단계에 진입할 예정이다. 그러나 이 모든 법안은 자율적인 기계 간 거래를 다루지 않는다. 이것은 미래의 문제가 아니다. 실제 자본이 투입된 실시간 시간선 위에서 지금 당장 해결해야 할 현재의 문제이다.

향후 전망

시장은 더욱 높은 AI 에이전트 자율성 방향으로 나아가고 있다. 그러나 우리는 그 속도가 기술에 의해 결정되지 않을 것이라고 본다—기술은 이미 거의 완성 단계에 도달했다. 속도는 바로 이러한 모든 것을 안전하게 만들 수 있는 신뢰 인프라에 의해 결정될 것이다. 완전한 무허가(Permissionless) 비전은 이론적으로 매력적이지만, 아직 존재하지 않는 수준의 AI 신뢰성을 전제로 한다. 에이전트가 환각(Hallucination)을 멈추기 전까지는 사용자의 자금에 대한 무감독 접근을 허용해서는 안 된다.

우리는 ‘밑바닥에서부터’ 시작하는 접근법(bottom-up argument)이 향후 전망을 설명하는 데 가장 설득력 있는 틀이라고 본다. 마이크로페이먼트 분야에서는 암호화폐 기반 결제 네트워크가 이미 사실상의 표준이 되었다. 거래량이 증가하고 신뢰 인프라가 성숙함에 따라, 점차 더 큰 규모의 거래도 블록체인으로 이동할 것이다. 문제는 기계 중심 결제가 확장 가능한가가 아니라, 정산 계층을 따라잡을 수 있을 정도로 신뢰 계층이 얼마나 빨리 성숙할 수 있을 것인가이다.

본 글은 핵심 연구 결과를 요약한 것이다. 완전한 보고서는 데이터를 심층적으로 분석하며, 프로토콜 아키텍처 분석, 코인베이스 및 템포와의 인터뷰 통찰, 거래 경제 모델링, 규제 환경 분석 등을 포함한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News