모건스탠리 리포트 분석: GOOGL, META 실질 밸류에이션 30% 이상 저평가, AI 수익화 촉매 요인 대기

글쓴이:Rita

TechFlow 가이드

모건 스탠리는 GOOGL, META 가 심각하게 저평가되었다고 지적했습니다. 명목 밸류에이션은 저렴해 보이지 않지만, 주식 기반 보상 (SBC) 의 회계 처리를 조정하면 실제 밸류에이션은 오히려 30% 이상 저평가되어 역사적 수준보다 훨씬 낮습니다. 단기적으로 AI 자금은 관망 상태이지만, 장기적인 기회는 명확합니다.

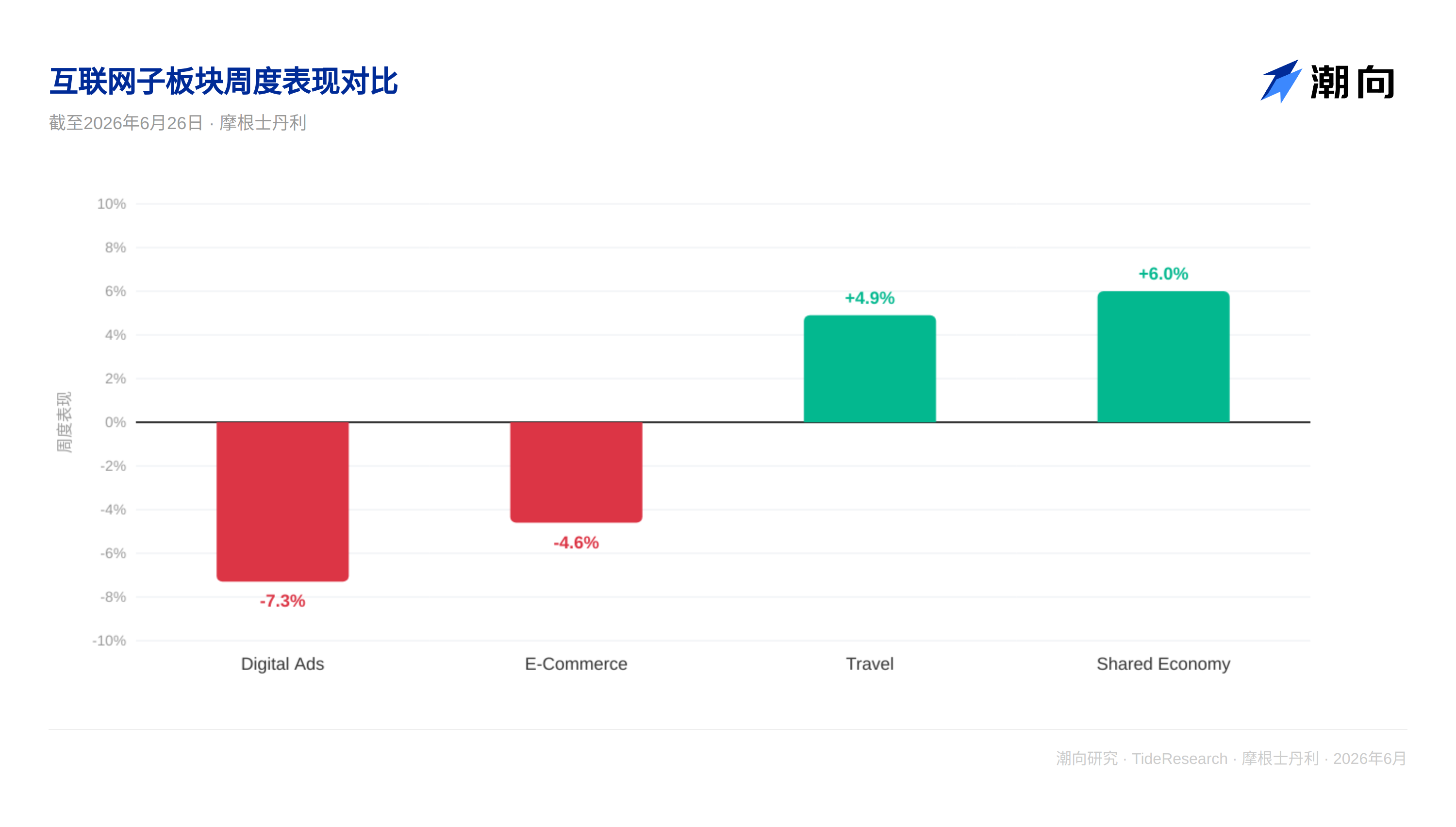

인터넷 주식은 최근 약세를 보이고 있습니다. 6 월 26 일 기준 인터넷 지수는 6% 하락했으며, 구글과 Meta 는 모두 4% 이상, Snap 은 5.4% 하락했습니다. 한편, 여행 및 공유 경제 관련 주식은 각각 4.9% 와 6.0% 상승했습니다. 이러한 분화 뒤에 반영된 문제는 매우 직접적입니다: AI 시대의 자금은 도대체 누구에게 흘러가야 할까요?

모건 스탠리의 판단은 인터넷 거대 기업들이 AI 시대의 수익 능력을 아직 충분히 증명하지 못했으므로, 시장이 일시적으로 더 안전한 이동 및 공유 경제 회사에 자금을 투자했다는 것입니다. 하지만 이 판단은 지나치게 비관적일 수 있습니다.

밸류에이션의 두 세계

인터넷 회사들은 통계적 함정에 직면해 있습니다. 명목 EV/EBITDA 로 보면 AMZN 11.0 배, GOOGL 16.1 배, META 8.9 배로 밸류에이션이 높지 않아 보입니다. 하지만 문제점은 이러한 회사들의 EBITDA 계산 방식에 암묵적인 가정이 하나 포함되어 있다는 것입니다: 직원 보상 중 주식 부분이 비용으로 계상되어야 한다는 가정입니다.

이 가정대로라면 이러한 회사들의 수익은 심각하게 저평가된 것입니다. 모건 스탠리의 분석에 따르면, 회계 처리를 조정하여 SBC 를 장부상 비용이 아닌 현금 비용으로 간주하면 이러한 회사들의 EV/EBITDA 배수는 크게 상승합니다. 예를 들어, 디지털 미디어 회사 조정 후 중앙 배수는 16.3 배에서 31.1 배로 뛰었으며, 상승률은 91% 입니다. 하지만 그렇더라도 이러한 배수는 여전히 지난 5 년 평균인 31.6 배보다 낮습니다.

다시 말해, 인터넷 거대 기업들의 실제 밸류에이션은 시장에 의해 30% 이상 저평가되었습니다.

AI 수익화는 아직 대기 중

모건 스탠리는 몇 가지 핵심 지표를 추적했습니다. 데이터 표에서 디지털 광고 회사 (GOOGL, META, SNAP 등) 의 2026 년 EPS 성장률 예상치는 각각 -22%, -11%, -20% 로 모두 마이너스입니다. 이는 시장이 이러한 회사들의 올해 수익 성장에 확신이 없음을 보여줍니다. 이유도 명확합니다: 대규모 AI 인프라 지출로 IT 비용이 상승했고, 인터넷 광고주들은 투자 수익률 (ROI) 을 관찰 중이며 아직 대규모로 추가 투자할 징후는 보이지 않습니다.

하지만 이 관찰 기간은 너무 길지 않을 수 있습니다. AI 모델의 수익화 경로가 명확해지면, 예를 들어 생성형 AI 가 가져오는 새로운 광고 형태가 나타나면 자금은 빠르게 유입될 것입니다. 디지털 광고류 회사들의 높은 레버리지 특성은 수익 성장률이 마이너스에서 플러스로 전환되면 주가 반응이 매우 격렬할 것임을 의미합니다. 모건 스탠리가 제시한 2027 년 EPS 성장률 예상치는 플러스이며, 이는 애널리스트들이 이러한 전환이 올 것이라고 믿음을 보여줍니다.

단기는 약세, 장기는 기회

보고서 데이터에 따르면, 최근 일주일 동안 인터넷 지수는 5.5% 하락했으며, 한 달 동안 10.3%, 세 달 동안 14.2% 하락했지만 연초 대비로는 오히려 14.2% 상승했습니다. 이는 최근의 매도세가 추세 반전이 아닌 단기적인 기술적 조정임을 보여줍니다. 장기적으로 볼 때, AI 자금은 결국 AI 능력을 실제로 수익화할 수 있는 회사로 흐르게 될 것이며, 인터넷 거대 기업들은 바로 이 목록의 핵심 구성원입니다.

핵심 촉매제는 세 가지입니다: AI 광고 제품의 출시 및 ROI 검증; 금리 예상의 변화, 인터넷 회사들은 금리에 매우 민감한데, 이는 그들의 성장 스토리가 할인율에 대한 요구가 높기 때문입니다; 밸류에이션 중심축의 재평가, 시장이'SBC 조정 후 밸류에이션'이라는 프레임을 수용하면 인터넷 주식의 상승 공간은 매우 클 것입니다.

TechFlow 뷰

모건 스탠리 이번 보고서의 가장 영리한 점은 SBC 조정이라는 각도로 시장의 착시를 찔렀다는 것입니다. 인터넷 회사들은 가치가 없어서가 아니라 시장에서 잘못된 가격 책정 방식을 사용되었습니다. 이러한 역발상은 바닥 구간에서 흔히 볼 수 있으며, 시장의 비관적인 가격 책정 자체에 기회가 내포되어 있을 때가 종종 최고의 진입점입니다.

명확히 할 점은 모건 스탠리의 분석이 SBC 를 실제 현금 비용으로 간주해야 한다는 가정을 했다는 것입니다. 이 가정은 학계와 실무계 모두에서 논란이 있습니다. 일부에서는 주식 보상의 실제 비용은 부여 시의 고정 값이 아닌 행사 시의 시장 가치로 계산되어야 한다고 봅니다. 이 기술적 세부 사항은 배수의 높낮이에 직접적인 영향을 미치기 때문에 중요합니다. 하지만 조금 더 보수적으로 접근하여 조정 전후의 중간 값을 취하더라도 인터넷 주식의 밸류에이션 할인은 여전히 명확합니다.

AI 자금의 흐름은 결국 기술 자체가 아닌 수익화를 봐야 합니다. 인터넷 회사들은 광고, 추천, 검색 등 분야의 AI 응용에 이미 오랜 기간 축적해 왔으며, 제로에서 시작하는 것이 아닙니다. 칩 제조사들이 아직 생산 능력으로 고민하는 것에 비해, 인터넷 회사들의 문제는 전환율, 즉 AI 능력을 사용자가 기꺼이 돈을 지불하는 제품으로 어떻게 바꾸느냐입니다. 이 전환이 가속화되기 시작하면 밸류에이션 재구성은 매우 빠를 것입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것입니다. 본문에 인용된 등급, 목표가, 수익 예측 및 관련 판단은 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장을 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며 어떠한 투자 권유도 구성하지 않습니다.

시장에는 위험이 있으며 결정은 독립적으로 내려야 합니다. 본문은 어떠한 증권 매매의 근거로 삼아서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News