Venice AI 6,500 만 달러 투자 유치 완료, 기업 가치 10 억 달러…설립자 "코인 판매 안 한다" 강조, $VVV 새로운 호재 맞이할까?

저자: 클로드, TechFlow

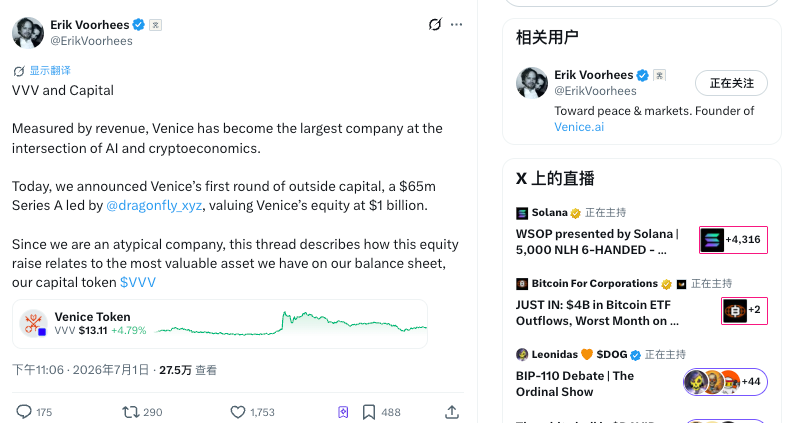

TechFlow 편집자 주: 프라이버시 AI 플랫폼 Venice 가 첫 외부 자금 조달로 6,500 만 달러를 완료했으며, 평가액 10 억 달러로 유니콘 반열에 올랐습니다. Dragonfly 가 리드하고 Coinbase Ventures 등이 참여했습니다. VVV 보유자에게 진정한 관심사는 이 자금이 아니라 이번 라운드의 지분 + 토큰 하이브리드 구조입니다: 설립자 Erik Voorhees 는 팀이 토큰을 하나도 팔지 않았으며 계속 매입 소각하고 발행량을 줄일 것이라고 강조했습니다. 그러나 투자자들은 8 년 내 500 만 개의 VVV 를 구매할 수 있는 워런트를 보유しており, 1 년 후 행사 시작하여 매일 약 6,000 개의 새로운 토큰이 시장에 나옵니다. 소식 발표 후 VVV 는 상승했으며 시장은 이를 호재로 해석했습니다.

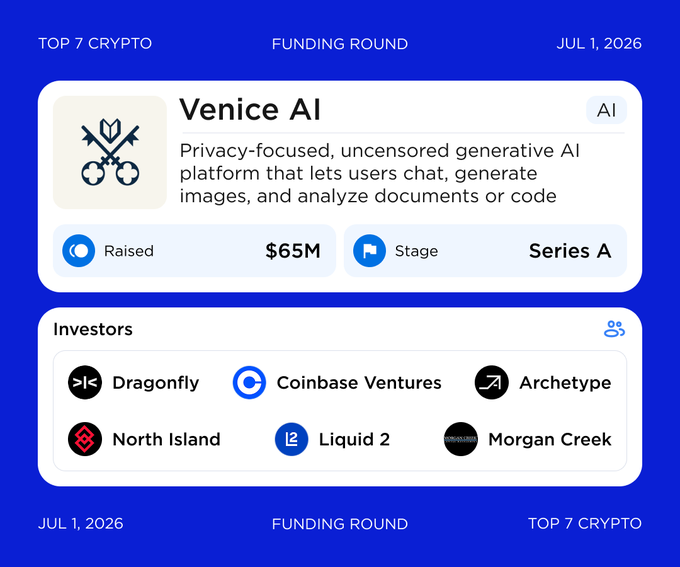

Erik Voorhees 의 Venice 가 설립 이후 첫 외부 자금을 확보했습니다.

The Block 에 따르면, ShapeShift 설립자 Voorhees 가 만든 이 프라이버시 AI 플랫폼은 6,500 만 달러의 시리즈 A 라운드를 완료했으며 평가액은 10 억 달러입니다. 암호화폐 벤처 캐피털 드래곤플라이 (Dragonfly) 가 리드했으며, Coinbase Ventures, North Island Ventures, F-Prime, Archetype, Liquid2 Ventures, Morgan Creek 등이 참여했습니다. 이는 Venice 가 2 년 전 출시된 이후 처음으로 외부 자본을 유치한 것이며, 이전에는 VC 사모 펀딩을 하지 않았으며 국고의 VVV 토큰을 현금화하지도 않았습니다.

지분 + 토큰 이중 구조, 투자자는 약 9% 지분과 두 배치의 VVV 확보

Voorhees 는 X 긴 게시글에서 이번 라운드의 완전한 대가를 공개했습니다. 6,500 만 달러는 세 가지 것을 얻은 것입니다: Venice 회사 지분의 8.98%, 150 만 개 VVV 토큰의 귀속 권리, 그리고 향후 8 년 내 약정 가격으로 500 만 개 VVV 를 추가로 구매할 수 있는 워런트 (warrants) 입니다.

워런트는 미래 특정 시점에 약정 가격으로 토큰을 구매할 수 있는 권리입니다. Voorhees 의 계산에 따르면, 투자자가 이 500 만 개 워런트를 모두 행사할 경우 Venice 에 약 6,650 만 달러를 추가로 지불해야 하며, 이로 인해 이번 라운드의 실제 총 자금 조달액은 약 1.315 억 달러로 올라갑니다. 토큰 귀속 권리와 워런트 모두 1 년의 락업 기간이 설정되어 있으며, 이후 3 년 동안 선형 언락됩니다.

투자자가 현재 얻은 것은 지분에 더해 '향후 약정 가격으로 코인을 구매할 수 있는' 옵션이며, 즉시 유통 가능한 토큰은 아닙니다. 지분, 토큰 귀속, 토큰 워런트를 묶은 이러한 구조는 암호화폐 자금 조달에서 흔하지 않으며, 대부분의 프로젝트는 순수 지분이거나 VC 에게 직접 코인을 판매합니다.

설립자 "제품과 토큰 먼저, 그다음 VC 유치", 업계 관행에 반대

Voorhees 는 Venice 가 자금 조달을 위해 국고의 토큰을 판매하는 대신 지분을 판매하기로 했다고 강조했습니다. 그는 Venice 가 현재 여전히 VVV 의 최대 보유자이며, 현재 8,000 만 개가 넘는 총 공급량 중 3,000 만 개 이상을 보유하고 있다고 밝혔습니다. 회사와 팀은 올해 이 토큰이 700% 이상 상승했음에도 불구하고 지금까지 VVV 를 하나도 판매하지 않았습니다.

Venice 의 자금 조달 리듬은 업계 관행과 정반대입니다. 대부분의 프로젝트는 조건을 공개하지 않은 상태에서 먼저 토큰을 VC 에 프리세일하며, 나중에 제품을 만들고 사용자를 찾겠다고 약속합니다. 반면 Venice 는 제품과 토큰을 먼저 출시하고 사용자와 수익을 낸 후 외부 투자자를 유치했습니다.

이 전략에는 비즈니스 데이터가 뒷받침됩니다. 회사에 따르면 Venice 는 4 월 사용자가 300 만 명에 달했으며 1 분기에 이미 흑자를 달성했습니다. 여러 매체는 Voorhees 의 말을 인용하여 연율 수익 (run-rate) 이 7,000 만 달러를 초과했다고 보도했습니다. 시리즈 A 단계의 AI 스타트업이 자금 조달 전에 수익을 낸 것은 흔하지 않습니다.

워런트는 VVV 의 미래 매도 압력이지만, 설립자는 속도를 "미미함"으로 계산

토큰 보유자에게 그 500 만 개 워런트는 피할 수 없는 문제입니다. 이는 미래의 잠재적 증발이며, 일단 행사되면 새로운 유통 공급량이 되어 매도 압력이 됩니다.

Voorhees 의 계산에 따르면, 투자자가 전액 행사할 경우 약 1 년 후부터 매일 약 6,000 개의 VVV 가 시장에 진입하며, 이는 현재 일일 거래량의 약 0.2% 에 해당합니다. 이 규모는 시장 심도에 비해 크지 않습니다. 행사되지 않은 워런트 부분에 해당하는 토큰은 계속 Venice 의 대차대조표에 남아 유통되지 않습니다.

토큰 전략 측면에서 Venice 는 변함없이 일부 수익으로 VVV 를 계속 매입 및 소각하며 동시에 토큰 발행량을 점차 줄일 것이라고 밝혔습니다. 소각은 재고를 줄이고 워런트는 잠재적 공급을 증가시켜 두 힘의 방향이 반대입니다. VVV 의 순 공급이 어느 방향으로 갈지는 매입 소각의 힘이 워런트 언락과 일반 발행을 능가할 수 있는지에 달려 있습니다. 이는 토큰 보유자가 앞으로 주시해야 할 핵심 변수이며, 이번 자금 조달 자체보다 추적할 가치가 더 큽니다.

여기서 한 가지 언급할 점은, '매일 6,000 개, 일일 거래량의 0.2%'라는 이 숫자는 Voorhees 본인의 계산으로 자금 조달 측의 자체 진술이며, TechFlow 는 현재 독립적인 데이터 교차 검증이 없습니다. 독자는 참고용으로만 삼고 결론으로 받아들이지 않는 것이 좋습니다.

자금은 자체 컴퓨팅 파워 구축에 사용되며, GPU 와 첫 데이터 센터 지향

설립자에 따르면, 이번 자금 조달의 용도는 임대 GPU 에 대한 의존도를 낮추기 위해 Venice 의 첫 데이터 센터를 포함한 자체 컴퓨팅 파워 인프라를 구축하는 것입니다.

그가 제시한 논리는 자체 컴퓨팅 파워가 '임박한 자원 부족' 속에서 생산 능력을 확보하고 총이익률을 높여 '더 대규모의 VVV 소각을 가능하게 한다'는 것입니다.

요컨대, 자체 컴퓨팅 파워로 비용을 낮추고 이익을 높이며, 이익으로 VVV 를 매입 소각합니다. 컴퓨팅 파워 외에도 Venice 는 이 자금으로 새로운 시장에 진입하고, '시너지 효과'가 있는 사업을 인수하며, 사람을 채용하고 고객 기반을 확대할 계획입니다.

제품 측면에서 Venice 는 ChatGPT 의 프라이버시 및 검열 저항 대체품으로 위치하며, 자사 시스템에 사용자 프롬프트를 저장하지 않는다고 주장합니다. 요청은 암호화된 후 외부 프록시를 통해 전달되며, 유료 구독은 종단 간 암호화를 제공합니다. 플랫폼은 200 개 이상의 AI 모델에 접속했다고 밝혔으며, 자체 호스팅 오픈소스 모델과 API 를 통해 익명으로 호출되는 OpenAI, Anthropic 등의 클로즈드 소스 모델이 있습니다. VVV 외에도 Venice 에는 DIEM 토큰이 있습니다: 사용자가 VVV 를 스테이킹하여 sVVV 를 얻고, 일부 sVVV 를 락업하여 DIEM 을 민팅하며, 각 DIEM 은 플랫폼에서 가치 1 달러이며 만료되지 않는 API 한도에 해당합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News