빛 속에 서서, 광모듈 및 CPO 산업 체인을 한 번에 완전히 이해하기

글쓴이: 샤오빙, 차오샹 리서치

2026년 6월 1일, 타이베이 대중음악센터. 황런쉰은 그의 상징적인 가죽 재킷을 입고 베라 루빈(Vera Rubin) 아키텍처와 차세대 AI 팩토리 비전을 발표했다. 이 만인의 이목이 집중된 키노트 행사의 이면에서, 2026년 상반기 전체를 관통하는 핵심 주제가 명확히 드러났다:

엔비디아는 광(光)에 막대한 베팅을 걸고 있다.

3월, 엔비디아는 차세대 실리콘 포토닉스 레이저의 생산 능력과 기술 로드맵을 확보하기 위해 루멘텀(Lumentum)과 코어런트(Coherent) 각사에 20억 달러를 투자했다. 5월, 엔비디아는 또 5억 달러를 투입해 백년 역사의 광섬유 거장 콘링(Corning)과 손잡고 미국 내 광연결 제조 역량을 10배로 확대하고 광섬유 생산 능력을 50% 이상 증가시키는 계획을 추진했다. 6월 2일, 황런쉰은 행사 현장에서 직접 “마벨(Marvell)이 차기 1조 달러 시가총액 기업이 될 가능성이 높다”고 선언했다.

빛 속에 서고, 빛을 믿자. 이 한때 A주 시장의 유행어였던 문구가, 이제 황런쉰의 진짜 돈으로 산업 전반의 공감대가 되었다.

상상해 보라. 당신은 거대한 도시에 1만 채의 초고층 빌딩을 세웠다. 각 빌딩에는 수천 명의 천재 수학자(GPU)가 살고 있으며, 이들은 매초 방대한 계산 문제를 풀고 있다. 그런데 문제가 생겼다. 이 수학자들이 계산을 마친 후 그 답을 어떻게 전달할 것인가? 그리고 빌딩 간 협업은 어떻게 이루어질 것인가?

만약 당신이 그들에게 농촌의 좁은 길(기존 구리 케이블)만을 만들어 준다면, 아무리 많은 천재라도 기다림만 반복할 수밖에 없다. 계산 속도가 아무리 빠르더라도 데이터가 길에서 막혀 버리면, 도시 전체가 마비된다.

이것이 바로 오늘날 AI 데이터센터가 직면한 현실적 곤경이다.

챗GPT가 등장한 이후, AI는 GPU(연산력), HBM(저장력), CPU(스케줄링)를 대거 부각시켰으며, 하나씩 1조 달러 시가총액을 넘는 기업들을 양산해냈다. 그러나 AI 인프라의 핵심 구성 요소 중 하나는 여전히 간과되고 있는 중요한 고리가 있다—데이터 전송이다.

그리고 데이터 전송의 핵심 매개체는 바로 광모듈이다.

기존 광모듈조차 AI의 급증하는 수요를 따라가지 못하게 되자, 차세대 기술인 CPO(공동패키징 광학, Co-Packaged Optics)가 강력한 기세로 부상하고 있다.

본 기사는 ‘광모듈이란 무엇인가’에서부터 ‘왜 CPO가 미래인가’, 그리고 ‘산업 사슬의 상·하류에서 주목할 만한 기업은 어떤 곳인가’까지, 가장 쉬운 언어로 이 만억 달러 규모의 시장을 해부한다.

1. 광모듈: 데이터센터의 ‘동시통역사’

1.1 왜 광(光)이 필요한가?

데이터센터 내부에서 칩 간 통신은 ‘전기 신호’를 사용한다. 이는 인간의 신경계 내 전기 펄스와 유사하다. 그러나 전기 신호에는 치명적인 약점이 하나 있다: 멀리 가지 못하며, 빨라지면 쉽게 왜곡된다.

구리 케이블을 통한 전기 신호 전송은 물을 수도관에 밀어넣는 것과 같다. 거리가 길어질수록 수압이 감쇠되고, 관이 가늘어질수록 유량이 줄어든다. 현재 구리 케이블의 최대 전송 거리는 약 2미터이며, 대역폭 한계는 약 1.8TB/s 수준이다.

반면 광신호는 전혀 다르다. 광섬유 내에서 빛은 진공 파이프 속 총알처럼 거의 감쇠 없이 극도로 빠른 속도로 전파되며, 전자기 간섭에도 영향을 받지 않는다. 머리카락 굵기의 단일 광섬유는 이론적으로 수십 Tbps의 데이터를 동시에 전송할 수 있다.

문제는 다음과 같다: 칩은 전기 신호만 ‘이해’하고, 광섬유는 빛 신호만 ‘전달’할 수 있다.

따라서 우리는 전기 신호를 빛 신호로 번역해 보내고, 빛 신호를 전기 신호로 번역해 받아들이는 ‘동시통역사’가 필요하다.

그 통역사가 바로 광모듈이다.

1.2 광모듈 안에는 무엇이 있나?

광모듈을 분해해 보면, 본질적으로 정밀한 번역 상자이며, 주요 구성 요소는 다음과 같다:

송신부(전기→광):

- 드라이버(Driver): 칩에서 오는 미세한 전기 신호를 ‘가속’시켜 레이저 발광을 제어할 수 있을 정도로 증폭시킨다. 마치 마이크 앞의 파워 앰프처럼, 없으면 신호가 너무 작아 레이저가 ‘듣지 못한다’.

- 변조기(Modulator): 증폭된 전기 신호를 받아 빛의 밝기와 주기를 조절하여 0과 1의 디지털 신호를 빛에 ‘기록’한다. 자기가 빛을 내지는 않지만, 빛을 ‘지휘’할 뿐이다.

- 레이저(Laser): 지속적으로 안정적인 레이저를 발생시키는 진정한 ‘광원’. 변조기가 이 레이저의 빛을 이용해 ‘글씨’를 쓴다.

수신부(광→전기):

- 탐지기/광다이오드(PD): 광섬유를 통해 전달된 광신호를 받아 매우 미세한 전류로 변환한다. 인간의 망막이 빛을 신경 신호로 바꾸는 것과 유사하다.

- TIA(크로스임피던스 증폭기): PD가 생성한 전류 신호는 너무 약하므로, TIA가 이를 후속 회로가 처리할 수 있는 전압 신호로 증폭한다. 마치 속삭임을 일반 대화 수준으로 증폭시키는 것과 같다.

신호 복구:

- DSP(디지털 신호 프로세서): 장거리 전송 후 왜곡된 전기 신호를 ‘복원’하는 역할을 한다. 포토샵이 흐릿한 이미지를 선명하게 만드는 것과 같으며, 전력 소비가 크고 광모듈 내에서 가장 비싸고 전력 소모가 큰 부품 중 하나이다.

- CDR(클록 데이터 복구): 손상된 신호에서 다시 정확한 타이밍을 찾아내어 0과 1 사이의 시간 간격을 정확히 맞춘다. 일반적으로 DSP에 통합되어 있다.

광 경로:

- 웨이브가이드(Waveguide): 칩 내부에 ‘인쇄’된 마이크로 광섬유로, 광신호가 이 안에서 전파된다.

- 광섬유 인터페이스: 광모듈을 외부 광섬유와 연결하는 물리적 인터페이스이다.

한마디로 요약하자면: 광모듈 = 광원 + 변조기 + 탐지기 + 구동/증폭 회로 + 신호 복구 칩.

1.3 광모듈의 ‘속도 진화사’

광모듈의 속도 발전은 휴대폰 통신 기술의 진화와 비교할 수 있다:

매번 속도가 두 배로 증가할 때마다 전체 산업 사슬의 기술 업그레이드와 가치 재평가가 일어난다. 현재 우리는 800G에서 1.6T로 전환되는 핵심 시점에 있으며, 이것이 지난 1년간 광모듈 관련 종목이 A주 시장에서 가장 뜨거운 테마가 된 이유이기도 하다. 윈드(Wind) 광모듈 지수는 2025년 저점 대비 누적 상승률이 500%를 넘었다.

2. CPO: 통역사를 ‘뇌 옆에 붙여버리기’

2.1 기존 광모듈의 한계

기존 플러그인형(삽입식) 광모듈은 USB 기기처럼 꽂기만 하면 사용할 수 있고, 고장 나면 간단히 교체하면 된다. 이러한 설계는 유연하고 편리하지만, AI 시대에는 세 가지 중대한 한계에 부딪힌다:

한계 1: 대역폭 한계

기존 스위치 패널 공간은 제한적이며, 플러그인형 광모듈의 크기를 더 작게 만들기 어렵다. 현재 단일 모듈 최대 지원 속도는 1.6Tbps이고, 단일 스위치의 한계는 51.2Tbps이다. 향후 3.2Tbps 모듈과 102.4Tbps 스위치가 출시될 가능성은 있으나, 이는 플러그인 방식의 물리적 한계에 거의 다다랐음을 의미한다.

한계 2: 폭증하는 전력 소비

각 GPU에는 6개의 플러그인형 광모듈이 필요하며, 각 모듈의 전력 소비는 약 30W이다. 100만 개 GPU로 구성된 슈퍼 클러스터를 구축하려면, 광모듈만으로도 180MW의 전력이 소모되며, 이는 중형 도시의 전력 소비량에 해당한다. 지속 불가능하다.

한계 3: 신호 감쇠

플러그인형 모듈은 스위치 패널 가장자리에 설치되며, 핵심 ASIC 칩과는 긴 PCB 배선을 통해 연결된다. 전송 속도가 높아질수록 이 ‘최후 1km’ 구간에서 전기 신호의 감쇠가 심해져, 추가적인 신호 복구 칩(DSP)을 장착해야 하는데, 이는 전력 소비와 지연을 더욱 증가시킨다.

2.2 CPO란 무엇인가?

CPO(Co-Packaged Optics, 공동패키징 광학)의 핵심 개념은 아주 단순하다: 통역사를 바로 뇌 옆에 두는 것이다.

구체적으로 말하면, 광-전기 신호 변환을 담당하는 ‘광엔진’을 스위치 칩(ASIC)과 동일한 기판 또는 인터포저(interposer) 위에 직접 패키징하는 것으로, ‘플러그인’ 방식의 외부 장치가 아니라, 칩 수준의 ‘원생 통합’을 추구한다.

비유하자면:

- 기존 광모듈은 블루투스 이어폰으로 통화하는 것과 같으며, 신호는 휴대폰에서 시작해 블루투스 인코딩, 공중 전송, 이어폰 디코딩 등 여러 단계를 거쳐야 하므로, 각 단계마다 손실과 지연이 발생한다.

- CPO는 바로 귀에 대고 말하는 것과 같아, 모든 중간 단계를 제거하여 더 빠르고 에너지 효율적이다.

엔비디아 자료에 따르면, CPO 적용 시 전력 효율이 3.5배 향상된다. IDTechEx는 CPO 시장이 2026년부터 연평균 37% 성장하여 2036년에는 200억 달러를 넘어설 것이라고 예측한다.

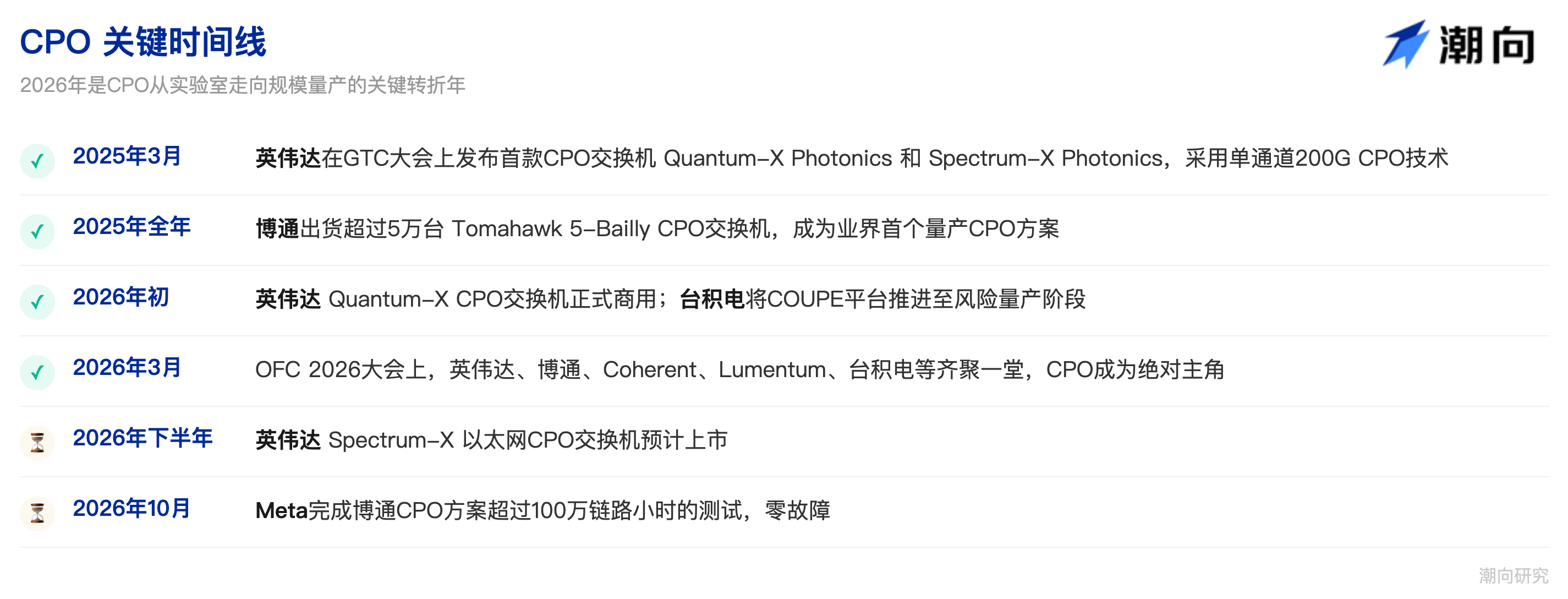

2.3 CPO의 주요 시간표

2.4 CPO가 직면한 도전 과제

CPO는 미래를 지향하는 기술이지만, 현재 단계에서는 몇 가지 극복해야 할 과제가 있다:

첨단 패키징 생산 능력: CPO는 광자 회로와 전자 회로를 ‘이종 집적’해야 하므로, TSMC의 COUPE/SoIC 등 최정상급 패키징 기술이 필요하다. 현재 생산 능력은 제한적이며, 수율도 향상 여지가 남아 있고, 비용은 기존 방식보다 훨씬 높다.

정비 및 유지보수: 기존 광모듈은 고장 시 간단히 뽑아 교체하면 된다. 그러나 CPO는 칩에 ‘용접’된 형태이므로, 고장 시 수리가 극도로 어렵다. 이는 중복 설계 및 오류 허용 메커니즘을 통해 보완해야 한다.

열 관리: 광엔진과 칩이 고밀도로 함께 패키징되면 국부 온도가 레이저의 내열 한계를 초과할 수 있어, 보다 효율적인 열 분산 솔루션이 필요하다.

표준화: 엔비디아, 브로드컴 등 각 기업이 자체 표준을 추진 중이며, 업계 차원의 통일된 표준은 아직 마련되지 않았고, 상·하류 기업들이 통일된 인터페이스 기반으로 연구개발 및 생산을 진행하기 어려운 실정이다.

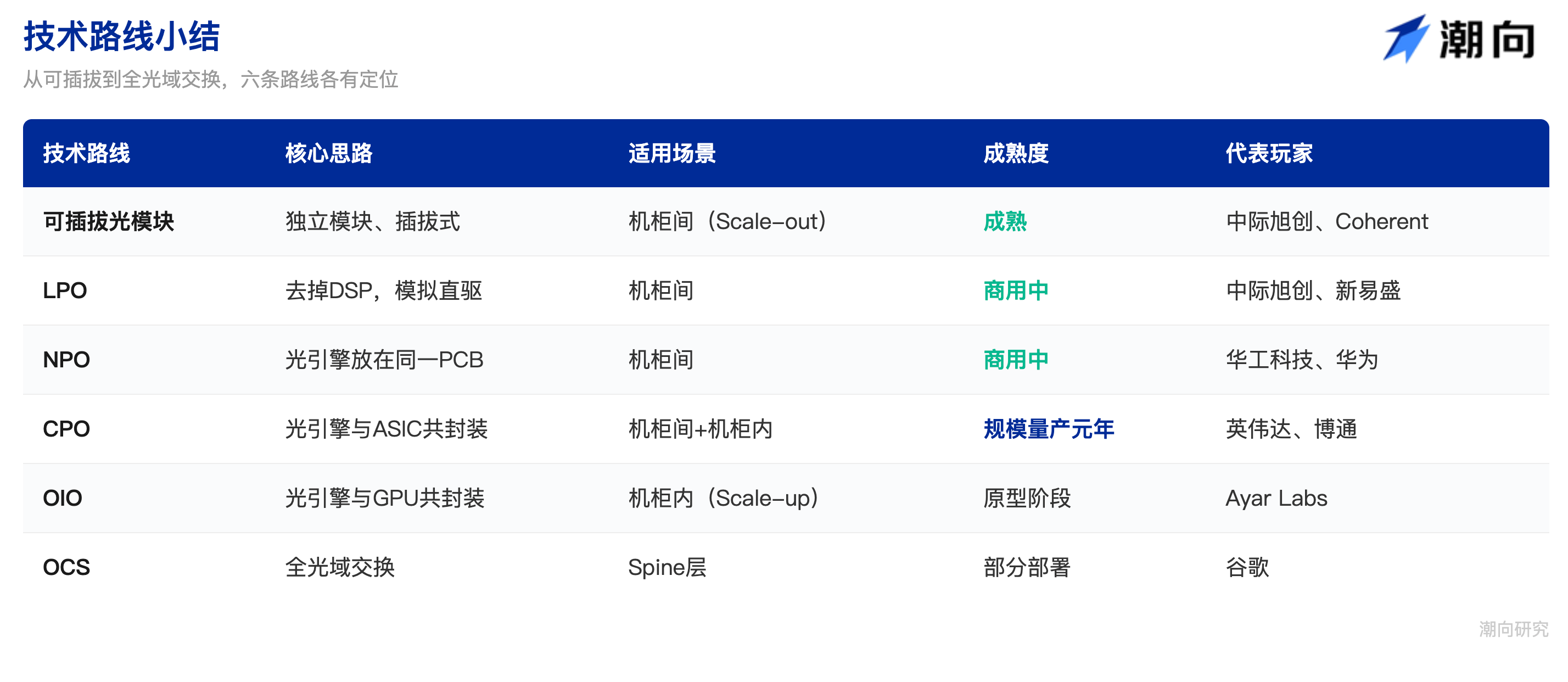

3. 기술 로드맵 전망: CPO만이 유일한 선택은 아니다

CPO 외에도 관련 기술 로드맵이 병행 추진 중이다. 이들을 명확히 이해해야 각 기업의 경쟁 위치를 파악할 수 있다.

3.1 NPO(근접패키징 광학)

NPO는 CPO의 ‘간소화 버전’으로, 광엔진을 ASIC 기판이나 인터포저에 패키징하지 않고, 동일한 PCB 기판 위에 배치한다. 거리는 더 가까워졌지만, CPO처럼 ‘얼굴을 맞대는’ 수준은 아니다.

이는 실용적인 타협안으로, 특히 중국 시장에서는 TSMC 수준의 첨단 패키징 능력이 부족하기 때문에 알리바바, 화웨이 등이 NPO를 적극적으로 추진 중이다. 화궁과기(華工科技)는 이미 글로벌 최초의 3.2T NPO 제품을 출시해 주요 고객사에 납품하고 있다.

NPO는 CPO로의 ‘과도기’로 볼 수 있으며, 단기적으로는 중국 시장의 주력 기술이지만, 장기적으로는 CPO로 진화할 것이다.

3.2 OIO(광학 I/O)

CPO가 광엔진과 스위치 칩을 함께 패키징한다면, OIO는 더 급진적인 접근법으로, 광엔진을 계산 칩(GPU/XPU)과 직접 패키징하거나, 칩 수준에서 통합하는 것을 목표로 한다.

OIO는 완전히 캐비닛 내부(Scale-up) 시나리오에 초점을 맞추며, 구리 케이블을 대체한다. 에이어 랩스(Ayar Labs)는 이 분야의 선두주자로, OFC 2026에서 웨이잉 테크놀로지(緯穎科技)와 함께 완전한 CPO 기반 Scale-up 랙 프로토타입을 공개했다.

OIO는 2028~2030년경 GPU 상호 연결 시나리오에서 본격적으로 적용될 전망이다.

3.3 LPO(선형 구동형 플러그인 광학)

LPO는 기존 광모듈에 대한 ‘슬림화 개조’로, 전력 소비가 가장 큰 DSP 칩을 직접 제거하고, 아날로그 증폭 방식으로 무리하게 대응하는 방식이다. 장점은 전력 소비 감소와 비용 절감이지만, 신호 품질 요구 수준이 높아지고 장거리 전송에 제약이 있으며, 속도가 1.6T 이상이 되면 한계에 도달한다.

LPO는 기존 광모듈의 ‘연명 조치’로 볼 수 있으나, CPO로의 진화라는 큰 흐름을 바꾸지는 못한다.

3.4 OCS(광회로 스위치)

OCS는 특수한 스위치로, 광-전기 신호 변환을 수행하지 않고, ‘마이크로 미러 어레이’를 이용해 광신호를 직접 광 영역에서 반사시킨다. 마치 각도를 조절할 수 있는 작은 거울들처럼, 빛을 다양한 방향으로 ‘튕겨’ 보낸다.

구글은 OCS의 최대 추진자로, 기존 스파인(spine) 스위치를 OCS로 대체하고 있다. OCS의 장점은 전력 소비가 극도로 낮다는 점(광-전기 변환이 필요 없음)이지만, 단순히 광신호를 ‘전달’할 뿐, ‘판단’ 능력(패킷을 분석해 주소를 확인하고 라우팅 결정을 내리는 능력)은 없다. 따라서 OCS는 스파인 계층을 대체하는 데는 적합하지만, 리프(leaf) 스위치를 완전히 대체할 수는 없다.

CPO와 OCS는 오히려 보완 관계이다: OCS는 스파인 계층의 전광 전달을 담당하고, CPO는 리프 계층 및 서버 계층의 광-전기 변환을 담당한다. 두 기술은 병행해 나갈 것이다.

3.5 기술 로드맵 요약

4. CPO 산업 사슬 전망: 이 케이크를 누가 먹는가?

CPO는 단일 제품이 아니라 복잡한 시스템 공학으로, 다수의 상·하류 부문을 아우른다. 이 부문들을 이해하는 것이 투자 기회를 파악하는 핵심이다.

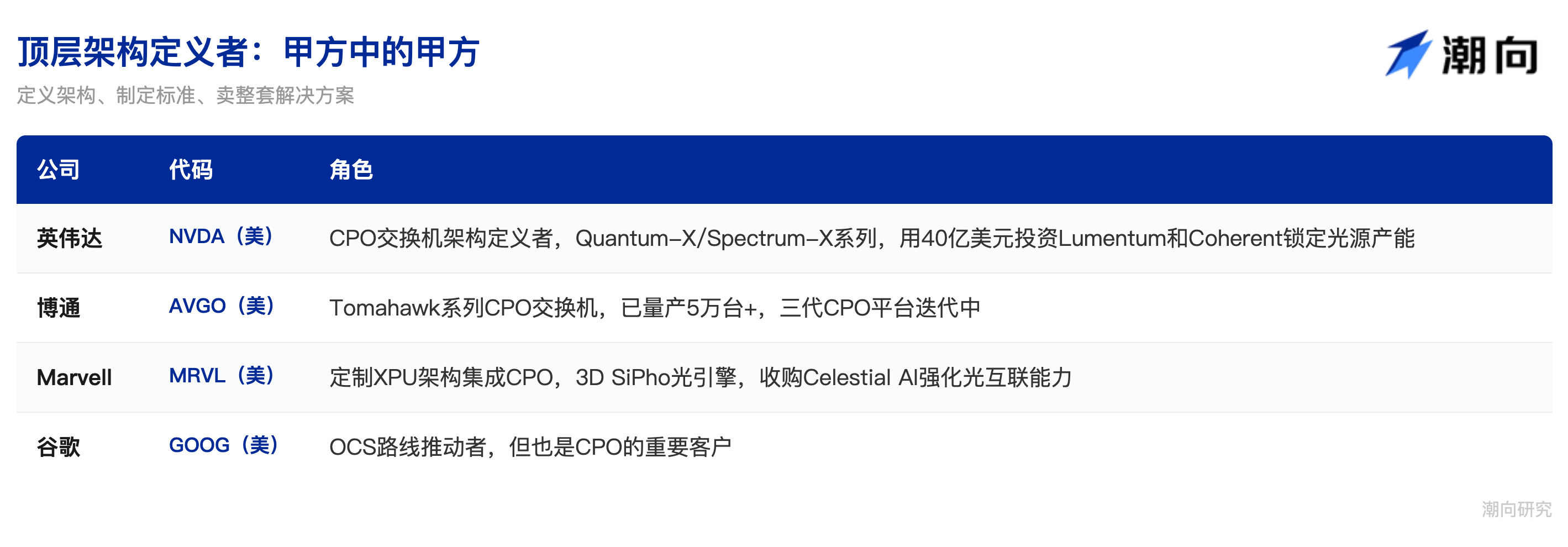

4.1 상위 아키텍처 정의자, ‘甲方 중의 甲方’

CPO 시대의 가장 근본적인 변화 중 하나는 산업 사슬 내 권한 이동이다.

기존 플러그인 시대에는 광모듈 제조사가 독자적으로 제품을 정의하고 출하할 수 있었다. 그러나 CPO는 광엔진을 칩 패키지 내부에 ‘용접’하기 때문에, 누가 칩 아키텍처를 정의하느냐가 곧 CPO를 정의한다는 뜻이다. 따라서 권한은 광모듈 제조사에서 플랫폼 제공업체 및 스위치 칩 제조사로 이동하였다.

엔비디아(NVDA): 현재 CPO 추진에 가장 적극적인 기업으로, GTC 2025/2026에서 Quantum-X 및 Spectrum-X 두 가지 CPO 스위치 시리즈를 연이어 발표했을 뿐 아니라, 2026년 상반기에 루멘텀과 코어런트에 40억 달러, 콘링에 5억 달러를 투자함으로써 상류 광원 및 광섬유 생산 능력을 직접 확보했다.

브로드컴(AVGO): CPO 양산의 실제 선구자. 토마호크(Tomahawk) 시리즈 CPO 스위치는 2021년 1세대 험볼트(Humboldt)부터 시작해, 2025년 토마호크 5- Bailly가 업계 최초의 양산 CPO 솔루션이 되었으며, 연간 출하량은 5만 대를 넘었다. 현재 3세대 200G/lane 플랫폼이 개발 중이다. 브로드컴의 전략은 ‘물 판매자’에 가까운데, 완제품은 생산하지 않고, CPO 스위치 칩을 주요 클라우드 업체에 공급해 스스로 조립하도록 한다.

마벨(MRVL): 맞춤형 라우트로, 셀레스티얼 AI(Celestial AI) 등 기업을 인수해 3D SiPho 광엔진을 자체 맞춤형 XPU 아키텍처에 통합하여, 특정 고객에게 고도로 통합된 CPO 컴퓨팅 플랫폼을 제공한다.

구글(GOOG): 특별한 존재로, OCS 기술의 최대 추진자이면서도 CPO의 주요 고객이기도 하다. 구글은 스파인 계층 스위치를 OCS로 대체하지만, 리프 계층 및 서버 계층에서는 여전히 광-전기 변환을 위해 CPO가 필요하므로, 구글은 CPO의 ‘경쟁자’이자 ‘구매자’이기도 하다.

4.2 첨단 패키징 및 제조: 빛과 전기를 ‘용접’하기

CPO의 핵심 기술 난제는 이종 집적 패키징에 있다. 즉, 서로 다른 소재 및 공정으로 제작된 광자 칩(실리콘 포토닉스 또는 InP)과 전자 칩(CMOS ASIC)을 동일한 기판 또는 인터포저에 패키징해야 한다. 이는 전통적인 ‘부품을 기판에 용접하는’ 방식이 아니라, 아미크론 수준의 정밀도를 요구하는 혼합 결합 기술로, 칩 제조 수준의 난이도를 갖는다.

TSMC(TSM): 이 분야의 절대 핵심 기업이다. 엔비디아와 브로드컴의 CPO 솔루션 모두 TSMC의 COUPE 플랫폼 및 SoIC 3D 패키징 기술에 의존한다. 2026년 2월, TSMC는 COUPE를 리스크 양산 단계에 진입시켰으며, AMD와 협력한 6.4T/패키징 솔루션은 2026년 하반기에 대량 양산에 진입할 예정이다. 즉, TSMC의 첨단 패키징 생산 능력과 수율이 CPO의 양산 속도를 결정한다.

일월광(ASE, ASX): 세계 최대 패키징·테스트 기업으로, CPO 첨단 패키징의 주요 참여자이기도 하다.

앰코어(Amkor, AMKR): 미국의 앰코어도 CPO 위탁 생산 주문 확보를 위해 노력 중이다.

A주 시장에서는 화톈기술(002185)과 창뎬기술(600584)이 패키징 분야의 주요 수혜 기업이다.

화톈기술의 패키징 사업은 CPO 기술 확산으로 직간접적 혜택을 받고 있으며, 창뎬기술은 계열사 JCET 브랜드를 통해 첨단 패키징에 참여하고 있으며, 이종 집적 기술 역량을 보유하고 있다. 다만, 현재 단계에서 CPO 패키징의 핵심 공정은 여전히 TSMC에 집중되어 있으며, 중국 내 패키징 업체는 주로 외곽 부품 및 중·저단 패키징 테스트 분야에서 혜택을 받고 있다.

특별히 언급할 만한 기업은 패브리넷(Fabrinet, FN)으로, 광정밀 제조 분야의 EMS 리더로서, 코어런트, 루멘텀 등의 고급 광모듈 대부분을 위탁 생산하고 있다. 반도체 분야의 TSMC와 유사한 역할을 한다.

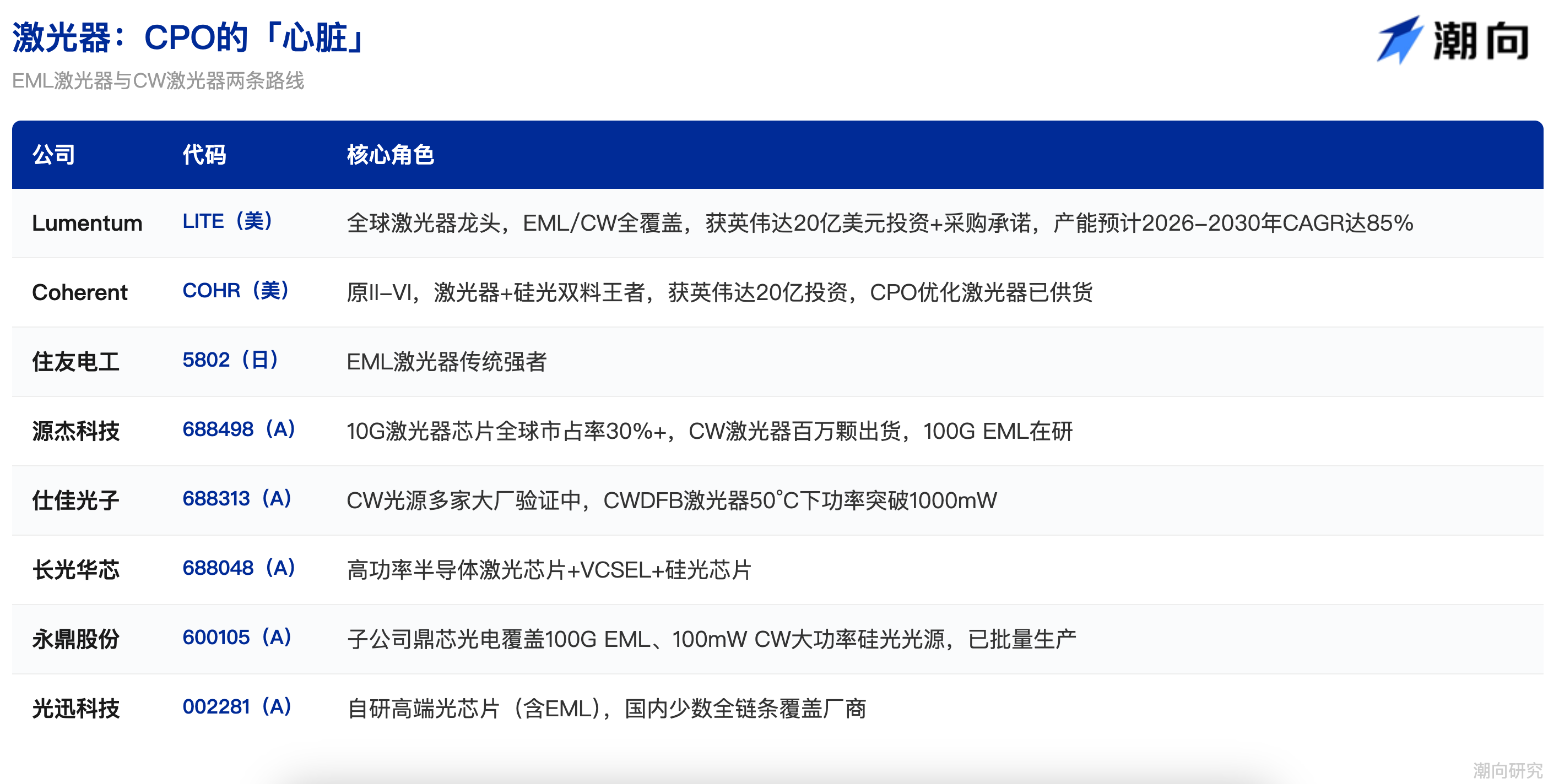

4.3 레이저: CPO의 ‘심장’

칩이 CPO의 ‘뇌’라면, 레이저는 CPO의 ‘심장’이다. 광원이 없으면 광-전기 변환은 아예 시작조차 못 한다.

레이저 분야에는 두 가지 기술 로드맵이 경쟁 중이다.

EML 레이저(전기 흡수 변조 레이저)는 기존 로드맵으로, 레이저 발광과 신호 변조를 단일 칩에 통합하며, 고대역폭·장거리 전송에 적합하다. 이 기술의 진입 장벽은 극히 높아 글로벌 공급업체는 손에 꼽을 정도이며, 루멘텀(LITE)은 2023년에 글로벌 최초로 200G EML을 양산했고, 2025년에는 세계 최초 400G EML을 공개했다. 코어런트(COHR, 구 II-VI)도 뒤를 이어, 양사의 시장 점유율 합계는 80%를 넘는다. 일본의 스미토모덴코(5802.T)와 미쓰비시 역시 전통적인 EML 강자이지만, 수요 증가 속도에 비해 생산 능력 확장 속도는 느리다.

CW 레이저(연속파 레이저)는 신생 로드맵으로, ‘발광’과 ‘변조’를 완전히 분리하여, 레이저는 지속적이고 안정적인 광을 방출하기만 하고, 신호 변조는 실리콘 포토닉스 칩 위의 변조기가 담당한다.

CW 로드맵은 전력 소비가 낮고 비용 효율이 뛰어나며, CPO 및 실리콘 포토닉스 아키텍처에 자연스럽게 적합하다. 더 중요한 것은 중국 기업들이 CW 로드맵에서 돌파구를 마련했다는 점이다.

위엔지에케지(源杰科技, 688498)는 10G 레이저 칩의 글로벌 시장 점유율이 30%를 넘으며, CW 레이저는 백만 개 수준의 양산 실적을 기록했다. 100G EML도 개발 및 테스트 중이다. 2026년 1분기 매출 증가율은 321%, 순이익 증가율은 11배를 넘었으며, 상류 광칩 기업 중 가장 높은 성장성과 탄력성을 보이는 기업 중 하나이다.

스자궈쯔(仕佳光子, 688313)의 CW 광원은 여러 주요 대기업에서 검증 및 도입되었으며, 최근 개발한 CWDFB 레이저는 50℃에서 출력 1000mW를 돌파했다.

창광화신(長光華芯, 688048)은 고출력 반도체 레이저 칩, VCSEL 레이저 칩, 실리콘 포토닉스 칩 전반을 커버한다.

융딩股份(永鼎股份, 600105) 자회사 딩신광전(鼎芯光电)은 중국 내 희귀한 IDM 레이저 칩 공장을 구축했으며, 100G EML 및 100mW CW 고출력 실리콘 포토닉스 광원을 이미 양산하고 있다. 광쉰케지(光迅科技, 002281)는 국내 소수의 고급 광칩(특히 EML 포함)을 자체 개발할 수 있는 전방위 기업이다.

2026년 3월, 엔비디아는 루멘텀과 코어런트 각사에 20억 달러를 투자했으며, 이에 따른 조달 계약은 2027년부터 2030년까지 지속될 예정이다. 루멘텀은 이 자금을 미국 내 신규 웨이퍼 공장 건설에 투입할 예정이며, 레이저 생산 능력은 2026~2030년 연평균 85% 성장할 전망이다. 코어런트는 이 자금을 텍사스 주 셔먼 공장의 인듐 인화물(InP) 생산 능력 확장에 투입할 예정이다. 이 두 투자의 신호는 매우 명확하다: 레이저는 CPO 산업 사슬에서 공급 부족이 가장 심각하고 전략적 가치가 가장 높은 분야이다.

4.4 실리콘 포토닉스 칩: CPO 광엔진의 ‘뇌’

실리콘 포토닉스 기술은 CPO 광엔진의 주류 구현 방식이다. 그 핵심 아이디어는 표준 CMOS 실리콘 공정을 활용해 칩 위에 광파도, 변조기, 탐지기 등 광학 구조를 직접 ‘그려내는’ 것이다. 반도체 제조 방식으로 광학 부품을 제작하는 셈인데, 이 방식의 장점은 대량 집적에 매우 적합하고, 전자 칩과 동일한 제조 플랫폼을 공유할 수 있어, 양산에 따라 비용이 크게 감소할 수 있다는 점이다.

해외 기업은 실리콘 포토닉스 분야에서 오랜 기술 축적을 보유하고 있다.

브로드컴(AVGO)은 실리콘 포토닉스 분야에 가장 먼저 진입한 반도체 거두 중 하나로, 자사 CPO 스위치의 광엔진은 자체 개발한 실리콘 포토닉스 플랫폼을 기반으로 한다.

인텔(INTC) 산하 인텔 포토닉스(Intel Photonics) 팀은 10년 이상의 실리콘 포토닉스 연구 개발 경험을 보유하고 있으며, 소비자 시장에서는 활동이 적으나, 데이터센터 광인터커넥트 분야에서는 핵심 플레이어로 자리매김하고 있다.

마벨(MRVL)은 셀레스티얼 AI 등 기업 인수를 통해 실리콘 포토닉스 역량을 통합했으며, 자사 3D SiPho 광엔진은 200Gbps 광학 인터페이스를 지원한다. 시스코(CSCO)는 2019년 약 45억 달러에 아카시아 커뮤니케이션스(Acacia Communications)를 인수해 업계 선도 수준의 실리콘 포토닉스 코히어런트 기술 플랫폼을 확보했다.

국내 기업들도 빠르게 추격 중이다.

광쉰케지(002281)는 400G 및 800G 실리콘 포토닉스 칩의 대량 납품 능력을 확보했으며, OFC 2026에서 시스코와 공동으로 1.6T 실리콘 포토닉스 광모듈을 발표했다.

위엔지에케지(688498)는 고출력 실리콘 포토닉스 광원 제품을 공급하며, 실리콘 포토닉스 모듈과의 호환성을 갖춘다.

스자궈쯔(688313)는 PLC 분배기 및 AWG 칩 분야의 선두주자로, 실리콘 포토닉스 칩 분야로의 사업 확장을 추진 중이다.

실리콘 포토닉스 기술은 보편성이 뛰어나 CPO, LPO, 박막 니오븀산리튬 등 다양한 첨단 기술 로드맵과 호환 가능하며, 현재는 주요 기업들의 전략적 포지셔닝 중심이 되고 있다. 중지쉬창(中際旭創)은 이전에 공개한 바에 따르면, 자사 800G 제품에서 실리콘 포토닉스 방식의 비중이 급속히 증가하고 있는데, 이는 실리콘 포토닉스가 CPO의 전유물이 아니며, 오히려 기존 플러그인 광모듈에도 역으로 침투하고 있음을 의미한다.

4.5 광섬유 연결 부품: CPO가 창출한 신규 시장

앞서 언급한 몇몇 분야는 기존 시장의 업그레이드에 해당한다면, 광섬유 연결 부품은 CPO가 창출한 순수 증가 시장이다. 이러한 부품은 기존 플러그인 광모듈 방식에서는 거의 사용되지 않으나, CPO 아키텍처에서는 필수 요소가 되며, 산업 사슬 내에서 가장 높은 탄력성을 보이는 분야 중 하나이다.

(1) FAU(광섬유 어레이 유닛)

기존 광모듈에서는 광섬유를 표준 인터페이스에 바로 삽입하면 된다. 그러나 CPO는 완전히 다르다. 광섬유는 광칩 표면의 웨이브가이드와 마이크로미터 수준의 정밀도로 정렬되어야 하며, 조금이라도 어긋나면 광결합이 실패한다. FAU는 바로 이 정렬 작업을 담당한다. 고정된 여러 가닥의 광섬유를 극도의 정밀도로 배열·고정하여, 각 광섬유가 칩 상의 대응 웨이브가이드와 완벽히 연결되도록 한다.

기존 광모듈에서 FAU는 약 15달러 수준이지만, CPO용 보편 편광 FAU는 수십 달러에서 100달러 수준까지 급등한다. 엔비디아 115.2T 스위치 기준, 단일 장치에 72개의 FAU가 필요하며, 전체 FAU 가치는 6,000~7,000달러에 달한다. 2025~2026년 FAU 시장 규모는 60~70억 위안에서 100억 위안 이상으로 급성장할 전망이며, 성장 속도는 매우 빠르다. 또한 FAU는 증산이 어렵고 수율 요구 수준이 높아 공급 측면이 매우 긴장된 상태이다.

(2) PMF(보편 편광 광섬유)

기존 광모듈은 직접 변조 방식이므로 광파의 편광 상태에 민감하지 않다. 그러나 CPO는 외부 레이저를 사용하므로, 레이저가 광엔진까지 광섬유를 통해 전달되는 과정에서 편광 상태가 변하면 광 에너지가 극도로 손실된다. 보편 편광 광섬유는 광의 편광 방향을 일관되게 유지하는 ‘전용 통로’이며, 일반 광섬유보다 비용이 높지만, CPO 아키텍처에서는 불가피한 선택이다.

(3) 파이버 셔플(Fiber Shuffle)

기존 광모듈은 일반적으로 1발 1수의 두 가닥 광섬유만 필요하므로, 수작업 배선으로 충분하다. 그러나 CPO에서는 광섬유 수가 수십~수백 가닥으로 폭증하며, 이 고밀도 광섬유를 재정렬·정리해 각 광섬유가 광엔진에서 올바른 외부 인터페이스로 정확히 연결되도록 해야 한다. 파이버 셔플은 데이터센터용 ‘케이블 정리기’이며, CPO 아키텍처에서는 필수적이다.

(4) MPO(다중 코어 광섬유 커넥터)

CPO가 400G 이상 속도에 도달하면, 8가닥 혹은 16가닥의 광섬유를 병렬로 전송해야 하지만, 패널 공간은 극도로 제한적이다. MPO는 여러 가닥의 광섬유를 한 번에 연결할 수 있는 ‘다공 커넥터’이며, CPO 시대에 수요가 폭증할 전망이다.

이 분야에서 미국 상장사 콘링(GLW)은 광섬유 및 광학 소재 분야의 전 세계적 거두로, FAU 및 광섬유의 핵심 공급사일 뿐 아니라, 엔비디아와 32억 달러 전략적 협력 관계를 맺은 기업이기도 하다. 2025년 콘링의 광통신 사업 매출은 63억 달러로, 전년 대비 35% 증가했으며, 이는 콘링 내에서 가장 크고 가장 빠르게 성장하는 사업 부문이다. 비상장 기업 US Conec 및 SENKO 역시 MPO/MTP 커넥터 분야의 글로벌 핵심 기업이다.

A주 시장에서는 톈푸통신(天孚通信, 300394)이 이 분야의 절대 선두 기업으로, FAU 광섬유 어레이, 렌즈 어레이, MPO 커넥터 전 제품군을 커버하며, 엔비디아 및 브로드컴 CPO 솔루션의 핵심 공급사이다. 2025년 상반기 광활성 부품 매출 비중은 전년 동기 대비 8%p 상승한 63.78%를 기록했으며, 이는 주로 CPO 관련 패키징 주문 증가에 기인한다. 매출총이익률은 42%이다.

타이천광(太辰光, 300570)은 MPO 커넥터 분야의 중국 내 선두 기업으로, 제품은 엔비디아로부터 간접 인증을 획득했다.

광쿠케지(光庫科技, 300620)는 니오븀산리튬 변조기 외에도, 90도 굴절 광섬유 어레이를 주요 공급사에 납품하고 있으며, OCS 전광 스위치 소자 분야에서도 독자적인 포지셔닝을 확보했다.

창신보창(長芯博創)은 집적 광전자 소자 공급사로, MPO, AOC(활성 광케이블), AEC 전 제품군을 커버하며, 구글 및 엔비디아 공급망에 진입했다.

4.6 광섬유 연결 부품: CPO가 창출한 신규 시장

CPO는 기존 광모듈 대비 정밀 광섬유 부품에 대한 수요를 대폭 증가시켰다. 이러한 부품은 기존 방식에서는 거의 사용되지 않으나, CPO 아키텍처에서는 필수 요소가 되며, 산업 사슬 내에서 가장 높은 탄력성을 보이는 증가 분야 중 하나이다.

(1) FAU(광섬유 어레이 유닛)

CPO에서는 광섬유가 광칩 표면의 웨이브가이드와 마이크로미터 수준의 정밀도로 정렬되어야 하며, FAU는 바로 이 정렬 작업을 담당한다. 기존 광모듈에서 FAU는 약 15달러 수준이지만, CPO용 보편 편광 FAU는 수십 달러에서 100달러 수준까지 급등한다. 엔비디아 115.2T 스위치 기준, 단일 장치에 72개의 FAU가 필요하며, 전체 가치는 6,000~7,000달러에 달한다.

2025~2026년 FAU 시장 규모는 60~70억 위안에서 100억 위안 이상으로 급성장할 전망이며, 성장 속도는 매우 빠르다.

(2) PMF(보편 편광 광섬유)

기존 광모듈은 광파 편광 상태에 민감하지 않으나, CPO는 외부 레이저를 사용하므로, 편광 상태가 변하면 광 에너지가 극도로 손실된다. 보편 편광 광섬유는 광의 편광 상태를 일관되게 유지하는 ‘전용 통로’이다.

(3) 파이버 셔플(Fiber Shuffle)

CPO에서는 광섬유 수가 폭증하므로, 복잡한 고밀도 광섬유를 재정렬·정리해야 하며, 이는 데이터센터용 ‘케이블 정리기’와 같다. 기존 광모듈은 1발 1수의 두 가닥 광섬유만 필요하므로, 이런 부품은 전혀 필요하지 않다.

(4) MPO(다중 코어 광섬유 커넥터)

CPO가 400G 이상 속도에 도달하면, 8가닥 혹은 16가닥의 광섬유를 병렬로 전송해야 한다. MPO는 여러 가닥의 광섬유를 한 번에 연결할 수 있는 ‘다공 커넥터’이며, CPO 시대에 수요가 폭증할 전망이다.

4.7 광섬유·광케이블: CPO 시대의 인프라 기반

광섬유 및 광케이블은 CPO 모듈의 직접 구성 요소는 아니지만, 전체 광인터커넥트의 물리적 매개체이며, 광섬유가 없으면 광신호는 어디에도 전달될 수 없다. AI 데이터센터의 폭발적 건설은 광섬유 수요를 초사이클로 몰아가고 있다.

이번 사이클의 양·가격 동시 상승은 극히 이례적이다. 2026년 3월, 중국 G.652.D 단모드 광섬유 가격은 83.4위안/코어킬로미터로 치솟았으며, 1월 대비 160% 이상 상승해 사상 최고치를 기록했다. 유사한 수준의 가격 상승은 2018년 ‘광대역 중국’ 건설 고조기 이후 8년 만이다. 수요 측면에서는 북미 4대 클라우드 업체가 2026년 합산 자본 지출 계획을 7250억 달러로 설정했으며, 전년 대비 77% 증가했다. 메타(Meta)는 콘링과 단독으로 60억 달러 규모의 장기 광케이블 대량 구매 계약을 체결했다.

미국 상장사 콘링(GLW)은 광섬유 프리폼 글로벌 리더로, 엔비디아의 5억 달러 자금 지원을 받아 미국 내 광연결 제조 역량을 10배로 확대할 계획이다.

홍콩 및 A주 동시 상장 기업 창페이광센(長飛光纤, 06869/601869)은 세계 최대 광섬유 프리폼 및 광섬유 제조사로, 2026년 1분기 순이익은 전년 동기 대비 226% 급증했다. 창페이는 OFC 2026에서 공개한 공심 광섬유(단일 롤 91.2km, 감쇠율 0.04dB/km)는 세계 최고 수준을 달성했으며, 광섬유 기술의 차세대 방향을 제시한다.

중톈케지(中天科技, 600522)는 해저케이블 및 육상케이블을 아우르는 전방위 능력을 바탕으로 중국 내 광케이블 분야 선두 기업 중 하나이다.

헝퉁광뎬(亨通光电, 600487)은 전 계열 광섬유·광케이블 제품군을 커버하며, F5G 솔루션 분야에서도 선제적 포지셔닝을 확보했다.

펑후오퉁신(烽火通信, 600498)은 우한 광곡(광통신 산업단지) 광통신 산업 사슬의 핵심 기업으로, 중국신과집단(中國信科集團) 산하 기업이다.

4.8 PCB/기판: CPO의 ‘뼈대’

기존 광모듈이나 CPO 스위치 모두 고성능 PCB(인쇄회로기판) 및 ABF 기판을 필요로 한다. 그러나 CPO 시대에는 PCB에 대한 요구 사항이 질적으로 변화했다. 신호 무결성 요구 수준이 높아졌으며(광엔진이 ASIC과 가까이 위치해 신호 배선 정밀도가 더 엄격해짐), 저손실 소재가 필수적이다(Megtron 6/7 등 고급 소재는 일반 FR-4 대비 5~8배 비쌈), 다층 적층 능력도 향상되어야 한다. 동시에 광모듈 PCB 자체도 더 높은 속도로 진화 중이며, 800G/1.6T 광모듈용 PCB의 가치는 이전 세대 제품보다 훨씬 높다.

성홍케지(勝宏科技, 300476)는 이 분야의 명실상부한 AI 리더 기업이다. 엔비디아 GB200 서버 기판의 핵심 공급사이며, AI 서버 PCB 매출 비중은 이미 50%를 넘었다. 광통신 분야에서는 800G 스위치 PCB의 대량 생산 및 1.6T 광모듈 PCB의 산업화 생산을 실현했으며, CPO 및 광모듈 두 가지 수요 시나리오를 모두 커버한다. AI 연산력 PCB 글로벌 시장 점유율이 선두이며, ‘CPO+PCB’ 교차 분야에서 가장 넓은 포지셔닝을 확보한 기업이다.

둥산정미(東山精密, 002384)는 AI 연산력 PCB와 광전자 모듈을 병행하는 이중 주력 사업을 추구하며, 2026년 1분기 순이익은 전년 동기 대비 119~152% 증가했으며, 핵심 동력은 AI 인프라 투자 가속화이다.

후뎬부분(滬電股份, 002463)은 데이터센터 고속 PCB 분야의 전통적 리더로, 제품은 글로벌 주요 서버 및 스위치 플랫폼에 안정적으로 공급된다.

선난서우(深南电路, 002916)는 고급 IC 캐리어 기판 역량을 갖춘 차별화 전략을 취하며, PCB에서 칩 패키징 기판에 이르는 더 높은 가치 사슬을 커버한다.

4.9 DSP 및 SerDes 칩: CPO에 의해 재정의된 분야

기존 플러그인 광모듈에서 DSP(디지털 신호 프로세서)는 전력 소비가 가장 크고, 단일 부품 중 비용이 가장 높은 구성 요소였다. DSP는 전송 중 손상된 전기 신호를 복구하는 역할을 담당했으며, 그 기여는 크지만 ‘전력 흡수 귀신’이기도 했다.

CPO 솔루션에서 가장 중요한 전력 절감 효과 중 하나는 독립형 DSP 칩을 제거하는 데서 비롯된다. 그러나 이는 신호 처리 작업이 사라진다는 뜻이 아니라, 역할이 재분배된다는 의미이다. 즉, DSP의 핵심 기능은 스위치 ASIC 내부에 통합되며, CDR(클록 데이터 복구)은 고속 SerDes에 통합된다. SerDes(직렬화기/비직렬화기)는 ASIC 칩 내부에 위치하며, 칩 내부의 병렬 데이터를 고속 직렬 데이터 스트림으로 패키징해 전송하거나, 수신된 직렬 스트림을 다시 병렬 데이터로 복원한다. CPO는 SerDes 속도를 현재의 112Gbps에서 200Gbps 이상으로 도약시켜야 하며, 이는 ASIC 설계 역량에 극도로 높은 요구를 제기한다.

브로드컴(AVGO)은 스위치 ASIC 및 SerDes 통합 설계 분야의 절대 리더로, 토마호크 시리즈 칩 내장 고속 SerDes가 CPO 광엔진을 직접 구동하므로, 별도의 신호 조정 칩이 필요하지 않다.

마벨(MRVL)은 맞춤형 스위치 ASIC 분야에서 독보적인 강점을 보유하며, 특정 고객을 위해 CPO 통합 컴퓨팅 플랫폼을 맞춤 설계할 수 있다.

SerDes 및 연결 칩 전문 분야에서는 아스테라 랩스(Astera Labs, ALAB)가 PCIe/CXL 리타이머 및 SerDes IP를 포함한 지능형 연결 칩 공급업체로 포지셔닝하고 있다. 크레도(Credo, CRDO)는 고속 SerDes IP 코어 분야에 특화되어 데이터센터 연결 시장에서 무시할 수 없는 시장 점유율을 확보하고 있다. 런던 상장사 알파웨이브 세미(AWE) 역시 고속 연결 IP의 주요 기업 중 하나이다.

4.10 광모듈 제조사: 주연에서 전환자로

기존 플러그인 시대에는 광모듈 제조사가 산업 사슬의 절대 주연이었다. 이들은 광칩, 전기 칩, 구조 부품을 독자적으로 조달해 완전한 광모듈 제품을 조립하여 데이터센터 고객에게 직접 판매했다. 그러나 CPO는 광엔진을 ASIC 패키지 내부에 통합함으로써 독립 광모듈의 역할을 약화시켰으며, 광모듈 제조사는 근본적인 질문에 직면한다: 우리의 케이크가 사라질 것인가?

답변은: 단기적으로는 아니지만, 장기적으로는 반드시 전환해야 한다.

단기적으로는 플러그인 광모듈이 여전히 초호황을 누리고 있다. 중지쉬창(300308)은 2026년 1분기 매출이 약 195억 위안, 전년 동기 대비 192% 증가했으며, 순이익은 57억 위안, 전년 동기 대비 262% 증가했다. CPO가 플러그인을 완전히 대체하기 전까지, 800G/1.6T 광모듈 수요는 여전히 두 배 속도로 증가하고 있다. 신이성(新易盛, 300502)의 1.6T 제품도 가속화된 양산에 들어갔다. 글로벌 광모듈 TOP10 기업 중 중국 기업은 7곳을 차지하며, 중지쉬창은 안정적으로 1위를 지키고 있다.

중기적으로는 광모듈 제조사들이 CPO 시대를 준비하기 위해 다각도로 대응 중이다. 첫째, 800G/1.6T/3.2T 플러그인 광모듈을 계속 공급하며 현재 사이클의 수익을 극대화한다. 둘째, NPO 및 LPO 등 과도기 기술을 제공한다. 화궁과기(000988)는 글로벌 최초의 3.2T NPO 제품을 출시해 주요 고객사에 납품하고 있다. 셋째, CPO 광엔진 공급업체로 전환하여 ‘완제품’ 판매에서 ‘엔진’ 판매로 전환한다. 이는 사실 자연스러운 흐름으로, 광엔진의 핵심 공정(광칩 패키징, 광섬유 결합, 테스트 검증)은 광모듈과 고도로 중복된다. 넷째, OCS 전광 스위치 사업에 진입한다. 중지쉬창은 구글 및 아마존의 지원 하에 디지털 액정 기술을 활용해 이 분야에 진입했다.

광쉰케지(002281)는 국유 자본 배경의 전통적 광통신 거두로, 칩-소자-모듈-서브시스템 전방위 사슬을 확보했으며, 1.6T 실리콘 포토닉스 모듈의 대량 납품 능력을 확보했다.

미국 상장사 코어런트(COHR) 및 패브리넷(FN) 역시 핵심 광모듈 기업으로, 전자는 광모듈 및 광칩을 아우르는 양대 거두이며, 후자는 ‘위탁 생산의 왕’으로 거의 모든 고급 광모듈이 이 기업을 거친다. 최근 경영진은 CPO가 “지금까지 어느 때보다 현실화됐다”고 언급했으며, 관련 수익도 이미 발생하고 있다고 밝혔다.

5. 투자 지도: 한 장의 표로 전 산업 사슬 보기

6. 시간표 및 투자 리듬

단기(2026~2027)

이는 플러그인 광모듈의 ‘마지막 잔치’와 CPO의 ‘0에서 1로’ 단계이다.

800G/1.6T 플러그인 광모듈은 여전히 공급 부족 상태이며, 중지쉬창, 신이성 등 리더 기업의 실적이 지속적으로 폭발하고 있다. 동시에 CPO는 최초의 대량 출하가 시작되는데(주로 스파인 스위치 계층), 엔비디아와 브로드컴이 주도한다.

핵심 수혜 분야: 광모듈(중지쉬창, 신이성), 레이저(루멘텀, 코어런트, 위엔지에케지), 광섬유 연결 부품(톈푸통신, 타이천광).

중기(2027~2029)

CPO는 스파인에서 리프로 확장되며, 플러그인 광모듈은 Scale-out 시나리오에서 CPO에 의해 점차 침식받기 시작한다. NPO는 중국 시장에서 과도기 기술로서 정점에 도달한다. 3.2T 모듈이 상용화된다.

핵심 수혜 분야: 첨단 패키징(TSMC), 외부 레이저(가치가 3~4배 급증), FAU/MPO(양·가격 동시 상승).

장기(2029~2032+)

CPO는 Scale-up(캐비닛 내부)까지 침투하며, OIO 기술이 GPU 상호 연결 시나리오에서 상용화되고, 구리 케이블은 광인터커넥트에 의해 대규모로 대체된다. 2030년까지 CPO가 AI 데이터센터 광통신 모듈에서 차지하는 점유율은 35%에 달할 전망이다.

핵심 수혜 분야: OIO 관련 기업(Ayar Labs), 실리콘 포토닉스 플랫폼, 전체 광인터커넥트 산업 사슬.

7. 마무리: 빛과 함께 걷기

GPU가 AI의 ‘뇌’라면, HBM은 ‘기억’이고, 전력은 ‘음식’이라면, 광인터커넥트는 AI의 ‘신경계’이다. 그것이 없으면, 아무리 강력한 뇌라도 세상과 연결될 수 없다.

황런쉰의 말이 명확하다: 에너지가 우리에게 가장 중요한 자원이다. 그리고 CPO의 핵심 가치는 바로 ‘전기를 빛으로 대체함’으로써, 근본적으로 데이터 전송의 에너지 소비를 줄이는 데 있다.

이 만억 달러 규모의 시장에서 미국은 아키텍처 정의권(엔비디아, 브로드컴)과 고급 광칩(루멘텀, 코어런트)을 장악하고 있으며, TSMC는 패키징 제조의 핵심을 지배하고 있다. 중국 기업은 광모듈 조립(중지쉬창, 신이성), 광섬유 연결 부품(톈푸통신), CW 레이저(위엔지에케지), 광섬유·광케이블(창페이광센) 등 분야에서 강력한 경쟁 우위를 확보했다.

향후 수년간, 이 만억 달러 규모의 시장 투자 논리는 ‘삽을 파는 사람’(광모듈)에서 ‘고속도로를 건설하는 사람’(CPO/OIO 인프라)으로 점차 진화할 것이며, 최종 승자는 기술 진화 속도에 뒤처지지 않으면서도 산업 사슬의 핵심 병목을 정확히 장악하는 기업이 될 것이다.

면책조항: 본 문서는 산업 사슬 지식 정리 목적으로만 작성되었으며, 어떠한 투자 조언도 포함하지 않습니다. 본문에서 언급된 기업 및 투자 대상은 추천을 위한 것이 아니며, 투자 위험을 감수해야 하며, 시장 진입은 신중히 결정해야 합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News