골드만삭스 리포트 분석: 반도체 2 분기 전 부문 예상치 상회, 그러나 주가는 이미 선반영됨

글쓴이: Rita

TechFlow 가이드

골드만 삭스의 최신 미국 주식 반도체 2 분기 실적 전망 보고서에서는 약간 모순적으로 들리는 판단을 내렸습니다: 거의 모든 하위 섹터의 실적 예상치가 컨센서스를 상회할 것이지만, 이것이 반드시 좋은 소식은 아니라는 것입니다. 이유는 매우 직접적입니다. 필라델피아 반도체 지수는 2 분기에 88% 상승한 반면, 같은 기간 S&P 500 은 14% 상승에 그쳤습니다. 이 격차는 대부분의 호재를 이미 주가에 선반영시켰습니다.

이 전망에서 정말 읽을 만한 부분은 골드만 삭스가 제시한 구체적인 등급이 실적 예상치 자체와 이미 괴리되기 시작했다는 점입니다. 같은 방식으로 컨센서스 상회가 예상되더라도 어떤 회사는 계속 매수 관점을 유지하는 반면, 어떤 회사는 중립 심지어 매도 관점으로 하향 조정됩니다. 기준선은 실적이 아니라 주가가 이전에 얼마나 올랐느냐에 있습니다.

골드만 삭스가 매수 관점을 보이는 세 가지 주요 라인은 반도체 장비, 컴퓨팅 파워, 저장장치입니다. 아날로그 칩 라인도 전체적으로 예상을 상향 조정했습니다. 컴퓨팅 파워는 하이퍼스케일 클라우드 업체의 자본 지출 상향 조정의 혜택을 받아 서버 CPU 와 특정 ASIC 프로젝트 예상치 모두 상향 여지가 있습니다. 저장장치 라인에서는 골드만 삭스가 HDD 와 NAND 플래시를 선호하는데, 이는 최근 두 제품군에서 뚜렷한 공급 증가가 없기 때문입니다. 반도체 장비 라인에서는 골드만 삭스가 WFE 지출이 앞당겨질 것으로 예상하며, 장기 가시성은 2028 년까지 보고 있습니다. 아날로그 칩 측면에서 골드만 삭스는 산업, 항공 방위 및 데이터센터 등 최종 시장 노출이 더 큰 회사를 더 선호합니다. 논리는 이들 수요 분야의 회복 리듬이 소비자 전자제품보다 더 안정적이며 실적 실현의 확실성도 더 높기 때문입니다.

같은 컨센서스 상회, 그러나 등급은 갈림길

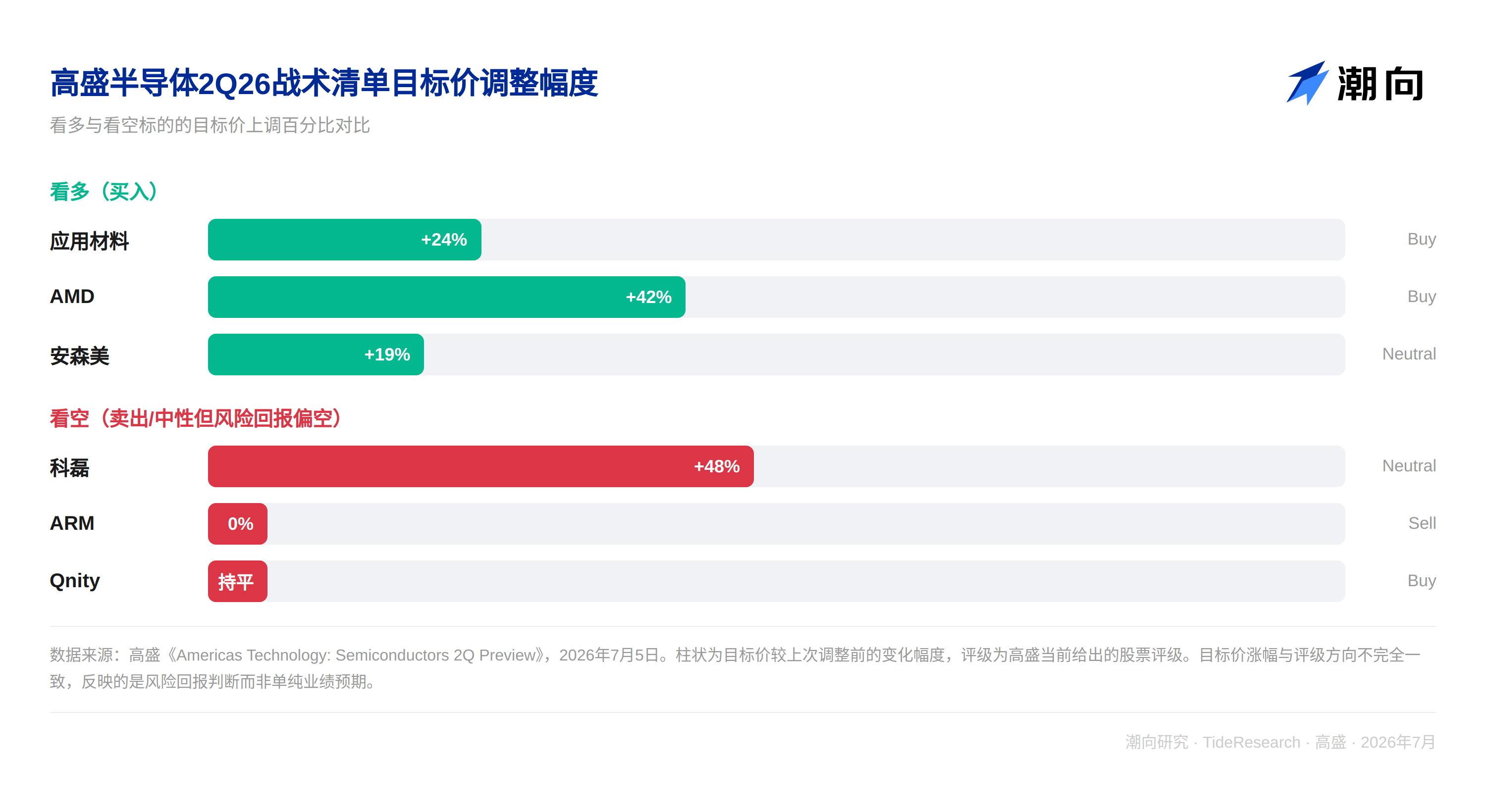

골드만 삭스가 제시한 전술 목록에서 애플라이드 머티어리얼즈 (AMAT), AMD 및 온세미컨덕터 (ON) 는 매수 관점이며, 위험 대비 보상 비율이 약한 등급은 KLA(KLAC), ARM 및 Qnity(Q) 입니다.

ARM 과 KLA 두 사례를 함께 살펴보는 것이 가장 문제를 잘 설명합니다. ARM 자체의 실적은 나쁘지 않으며, 골드만 삭스는 운영 기본면이 견실하다고 봅니다. 문제는 두 곳에 있습니다. 첫째는 스마트폰 시장의 지속적인 부진이 로열티 수입에 악영향을 미친다는 점, 둘째는 운영 비용이 예상보다 높다는 점입니다. 이 두 가지만 본다면 최대 "3 분기 가이던스가 시장 예상치를 약간 하회"하는 수준이지 "매도" 등급에 해당하지는 않습니다. 실제로 등급을 하락시킨 것은 주가입니다. ARM 은 이전 상승폭이 이미 매우 커서 몇 분기분의 낙관적 예상을 선반영했으며, 약간만 예상에 미치지 못해도 하향 조정을 촉발하기에 충분합니다.

KLA 는 또 다른 형태의 괴리입니다. 이번 장비 지출은 DRAM 증산에 집중되어 있는데, DRAM 생산은 검사 및 계측 장비에 대한 수요 강도가 자연스럽게 로직 칩보다 낮습니다. 이는 KLA 자신의 경영 능력과는 전혀 관계없이 순전히 이번 자본 지출의 구조적 배분 문제입니다. 실적이 소폭 컨센서스를 상회하더라도 동종 업체보다 성과가 낮을 가능성이 큽니다. 목표가는 155 달러에서 230 달러로 상향 조정되었지만, 등급은 여전히 중립입니다.

계속 매수 관점을 유지하는 애플라이드 머티어리얼즈, AMD 및 온세미컨덕터

계속 매수 관점을 유지하는 몇몇 회사의 상황은 정반대입니다.

애플라이드 머티어리얼즈의 논리는 DRAM 수요가 2026 년 업계 최고 수준의 성장을 견인할 것이라는 점입니다. 골드만 삭스는 2028 년까지의 가시성을 보고 있으며 가격 인상 여지도 있다고 봅니다. 목표가는 520 달러에서 645 달러로 상향 조정되었습니다.

AMD 라인은 서버 CPU 수요가 이번 분기 실적 컨센서스 상회를 견인할 것입니다. PC 부문이 발목을 잡을 수 있음에도 불구하고 목표가는 450 달러에서 640 달러로 상향 조정되었으며, 2027 년 주당 순이익 (EPS) 예상치는 시장 컨센서스보다 13% 높습니다.

온세미컨덕터는 또 다른 전형적인 사례입니다. 이전 시냅틱스 인수 루머로 주가가 한때 30% 하락하면서 시장 예상이 매우 낮아졌는데, 골드만 삭스는 이것이 오히려 좋은 위험 대비 보상 비율을 제공한다고 봅니다. 목표가는 80 달러에서 95 달러로 상향 조정되었습니다.

세 사례의 공통점은 주가가 이전 예상을 소진할 정도로 오르지 않았다는 것이며, 실적 컨센서스 상회가 실제로 주가 상승 공간으로 실현될 수 있다는 것입니다.

저장장치 섹터와 Qnity, 논리의 두 극단

저장장치 섹터는 이 논리를 더 극단적으로 보여줍니다. 산디스크의 목표가는 1200 달러에서 단숨에 2200 달러로 상향 조정되었으며, 2026 년 주당 순이익 예상치는 시장 컨센서스보다 30% 이상 높습니다. 시게이트의 목표가는 700 달러에서 960 달러로 상향 조정되었습니다. 두 회사의 논리는 모두 HDD 와 NAND 공급 긴장 및 가격 지속 강세입니다. 웨스턴 디지털의 등급은 중립을 유지하며 목표가도 400 달러에서 650 달러로 상향 조정되었지만, 연초 대비 상승률이 이미 240% 에 달해 필라델피아 반도체 지수를 뚜렷하게 상회했습니다. 이것이 실적 예상치가 마찬가지로 호조임에도 등급이 매수로 오르지 않는 이유입니다.

Qnity 는 이 논리에서 가장 미묘한 사례입니다. 이는 전통 소재 사업에서 분할되어 독립 상장한 웨이퍼 제조 소재 회사로, 골드만 삭스는 이를 등급 매수 유지 목록에 포함시켰으며 웨이퍼 파운드리 가동률 향상과 운영 수행에 대한 판단도 장기적으로 긍정적입니다. 하지만 이 전망의 전술 그룹에서 골드만 삭스는 여전히 이를 위험 대비 보상 비율이 약한 등급으로 분류했습니다. 이유는 주가 이전 상승폭이 이미 매우 커서 계속 오를 공간이 예전만큼 넓지 않기 때문입니다. 이는 KLA, ARM 처럼 실적 자체에 결함이 있는 경우와는 다릅니다. Qnity 는 세 사례 중 유일하게 "회사도 문제없고 주가도 문제없는데 그냥 더 이상 싸지 않은" 유형으로, 등급과 실적 괴리의 완전한 스펙트럼을 정확히 보완합니다. 매수 등급을 유지하더라도 다음 주가 상승 공간이 실적 실현 정도에 비례한다는 것을 의미하지는 않습니다.

TechFlow 관점

이 전망에서 정말 흥미로운 점은 무의식중에 기관 등급의 맹점을 노출했다는 것입니다. 등급 자체는 실적 예상치와 주가가 이미 얼마나 반영했는지 사이의 차이를 측정하지, 단순히 실적의 좋고 나쁨을 판단하는 것이 아닙니다. ARM 과 KLA 모두 기본면이 악화되는 회사는 아닙니다. 전자는 자신의 상승폭에 의해 역효과를 당했고, 후자는 이번 자본 지출의 구조적 배분에 의해 부담을 받았습니다. 둘 다 회사 자체의 경영 능력과는 큰 관계가 없습니다.

또 한 가지 주목할 점은 골드만 삭스가 보고서에 언급된 대다수 회사와 투자 은행 업무를 존재하거나 추구한다는 것입니다. 이러한 이해 관계가 반드시 판단의 편향을 의미하는 것은 아니지만, 기관이 제시한 목표가와 등급을 읽을 때 독립적인 확인을 조금 더 하는 것은 항상 옳습니다.

투자자에게 이 보고서에서 정말 유용한 점은 같은 실적 시즌에서 컨센서스 상회와 주가가 더 오를 수 있는지는 결코 같은 일이 아님을 기억하는 것입니다. 한 회사가 이전에 얼마나 올랐는지 이해하는 것이 종종 이번 분기에 얼마나 벌었는지 이해하는 것보다 더 중요합니다.

면책 조항

본문은 TechFlow 연구소가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것입니다. 본문 중 인용된 등급, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장만을 대표할 뿐 TechFlow 연구소의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며 결정은 독립적으로 내려야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News