리포트 해석: SOX 한 분기 상승률 88%, JP 모건이 제시한 것은 오히려 레버리지 축소 신호

글쓴이: Rita

TechFlow 가이드

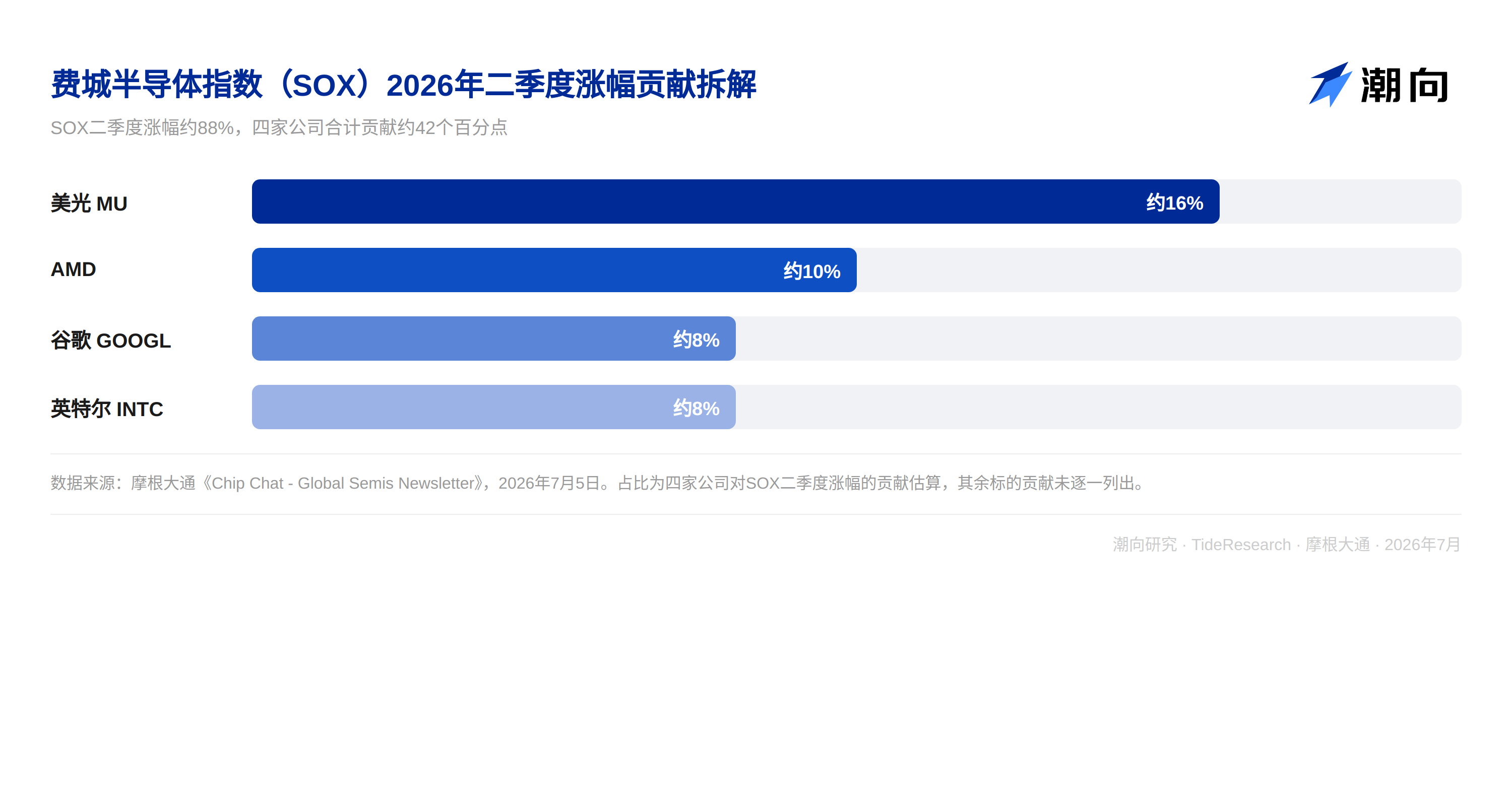

2 분기가 막 종료되었습니다. 필라델피아 반도체 지수 (SOX) 는 상승률이 88% 에 근접하며 이 지수 탄생 이후 가장 강력한 분기 성과를 기록했습니다. 마이크론, AMD, 구글, 인텔 네 기업이 각각 약 16%, 10%, 8%, 8% 의 상승 모멘텀을 기여했으며, 합쳐서 이번 상승세의 거의 절반을 차지했습니다. JP 모건 글로벌 시장 전략가 Nikolaos Panigirtzoglou 는 최신 Chip Chat 글로벌 반도체 주간 보고서에서 그리 반가운 소식은 아닌 판단을 내렸습니다. 반도체가 하이퍼스케일 클라우드 업체 대비 거의 안정적으로 아웃퍼폼하는 현상이 작년 9 월부터 지속되고 있는데, 장기적으로 보면 수익 실현과 AI 수익화 속도가 실제로 따라가지 않거나 클라우드 업체의 자본 지출 증가 속도가 실제로 느려지지 않는 한 지속되기 어렵다는 것입니다.

보고서에서 더 주목해야 할 부분은 가격이 아니라 포지션입니다. 하드웨어 및 반도체의 혼잡한 롱 포지션은 6 월 한때 혼잡한 숏 포지션 대비 거의 40% 포인트 아웃퍼폼했으며, 이는 최소 4 년 이후 가장 강력한 성과입니다. 헤지펀드의 6 월 전체 수익률은 4.2% 에 달했고, 연초부터 현재까지 누적 수익률은 11.1% 입니다. 하지만 7 월에 접어들면서 모멘텀 팩터 포지션은 6 월 22 일 고점 대비 약 17% 하락했으며, 레버리지 축소 징후가 나타나기 시작했습니다. 북미 방향은 연속 3 일 순매도가 발생했고, 미국 주식 전체 포지션은 5 월 말 60 백분위수에서 6 월 말 40 백분위수 수준으로 하락했습니다.

한 분기에 88% 상승, 기관은 무엇을 우려하는가

옵션 시장에서도 같은 괴리를 볼 수 있습니다. 2 분기 전체 동안 개별 주식과 옵션이 동시에 비싸지는 현상은 드물었으며, 이는 이번 분기 가장 수익성 높은 거래 중 하나였습니다. 투자자들은 메모리 및 스토리지 섹터의 변동성을 매수하는 한편 하이퍼스케일 클라우드 업체의 변동성을 매도했습니다. JP 모건은 시장이 상당한 AI 낙관론을 장기 옵션에 이미 선반영했다고 봅니다. 이러한 옵션은 현재 다소 비싸 보이며, 이로 인해 형성된 것이 바로 이번 반도체 거래의 본질적인 위험 요소입니다.

평소 거시경제만 논하고 개별 주식 포지션은 거의 건드리지 않는 파생상품 거래 데스크가 이번에는 구체적인 조언을 내놓았습니다. 2 개월물 풋 옵션 매수, 6 개월물 콜 옵션 매도이며, 대상은 메모리, 스토리지, 광통신, 반도체 장비 등 이전 기간 상승률이 가장 컸던 AI 수혜 섹터입니다. 이러한 팀이 직접 구체적인 종목을 대상으로 나서는 것 자체가 하나의 시그널입니다.

괴리는 세부 사항에 숨어 있다, ASML 과 메모리의 구체적인 숫자

개별 주식 차원의 괴리는 거시 내러티브보다 더 명확합니다. ASML 의 경우, 매수 측 모델은 이미 2028 년 주당순이익 (EPS) 을 60~65 유로로 모델링하고 있습니다. JP 모건 애널리스트 Sandeep Deshpande 가 제시한 숫자는 2027 년 54.4 유로, 2028 년 64.4 유로입니다. 핵심 논쟁은 ASML 을 보유할지 여부에서 주가가 무엇을 기반으로 계속 상승할 수 있을지로 바뀌었습니다. 답은 2027 년부터 2028 년까지의 EUV 장비 수요가 검증될 수 있을지에 달려 있습니다. 시장은 현재 2027 년 90~100 대, 2028 년 110 대 내외로 모델링하고 있으며, 이 숫자보다 낮은 어떠한 발언도 예상을 반복적으로 요동치게 할 수 있습니다.

메모리 및 파운드리 방향의 자본 지출 예측도 상향 조정되었습니다. JP 모건은 FY26 부터 FY28 까지 메모리 자본 지출 예측을 3,000 억 달러에서 4,500 억 달러로 상향했습니다. 도쿄일렉트론이 선호 종목으로 꼽혔는데, 이유는 DRAM 식각 장비에서의 점유율이 확대되고 있으며 엔화 표시로 인해 미국 경쟁사 대비 가격 인상 여력이 더 크기 때문입니다. TSMC 의 경우, 시장은 2027 년 N3 가격이 10% 상승할 것으로 예상하며, 2 분기 총마진 가이던스 구간 상단은 67.5% 입니다. 하지만 매수 측은 보편적으로 68%~69% 라는 더 높은 숫자에 베팅하고 있습니다. 메모리 섹터 내부에서도 분화가 이루어지고 있습니다. 키옥시아의 10 일 내재 변동성은 이미 150 이상으로 치솟았고, 삼성은 130 에 근접했습니다. 하지만 웨스턴 디지털과 같은 하드 드라이브 종목은 오히려 기관의 롱 선호 종목이 되었으며, 샌디스크는 월 내 낙폭이 가장 큰 종목 중 하나로 23% 이상 하락했습니다.

유럽 목록에서도 비슷한 가격 책정 괴리를 볼 수 있습니다. ASML 외에도 인피니온은 2028 년 주당순이익 3.6~4.75 유로의 매수 측 구간을 부여받았습니다. ST 마이크로일렉트로닉스의 목표가는 71.5 유로로 상향되었으며, 이는 세 가지 시나리오 하에서 2028 년 주당순이익 3.68~4.48 유로에 해당합니다. 노키아는 고점 대비 약 20% 하락한 후에도 JP 모건에 의해 계속 매수 추천을 받았는데, 이유는 시장이 AI 네트워크 사업의 실현 가시성을 과소평가했기 때문입니다. 이 몇 가지 숫자를 함께 보면 ASML 매수 측과 매도 측의 괴리가 가장 직접적입니다. 매도 측은 54.4~64.4 유로를 제시했지만, 매수 측은 이미 모델에서 60~65 유로로 잡았습니다. ST 마이크로일렉트로닉스와 인피니온의 레이팅은 꽤 안정적이지만, 매수 측의 인피니온 2028 년 주당순이익 예상 구간 역시 회사 발표보다 낙관적입니다. 이는 시장이 이 몇몇 유럽 기업들에 대해 회사 자체 가이던스보다 더 많은 신뢰를 선반영했음을 보여줍니다.

TechFlow 뷰

이번 주간 보고서에서 가장 쉽게 간과될 수 있는 시그널은 평소 거시경제만 보던 파생상품 거래 데스크가 드물게 메모리, 광통신, 반도체 장비를 대상으로 구체적인 변동성 숏 조언을 내놓았다는 점입니다. 이러한 팀이 직접 개별 주식 방향을 판단하기 시작하면, 통상적으로 시장 단기 동향의 괴리가 옵션 헷징이 필요할 정도로 커졌다는 의미이며, 단순한 포지션 증감으로는 부족하다는 뜻입니다. 또 다른 모순도 살펴볼 가치가 있습니다. 매수 측의 ASML 및 ST 마이크로일렉트로닉스 2028 년 주당순이익 모델링은 보편적으로 매도 측보다 높습니다. 자본 지출 확인과 가동률 실현을 노리는 것입니다. 만약 웨이퍼 파운드리 또는 메모리 고객의 자본 지출 가이던스가 예상에 미치지 못하면, 이렇게 선반영된 낙관론이 후퇴할 공간은 작지 않습니다. JP 모건 자체 전략가들도 반도체가 하이퍼스케일 클라우드 업체 대비 지속적 아웃퍼폼은 작년 9 월부터 이미 다소 지속되기 어렵게 보인다고 인정했습니다. 수익 실현 속도가 실제로 빨라지지 않는 한 말입니다. 투자자에게 앞으로 두 달 동안 진짜 주목해야 할 것은 어닝 시즌의 자본 지출 가이던스와 메모리 가격 인상 실현 속도입니다. 이것이 포지션 반전 여부의 진짜 스위치입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것입니다. 본문 중 인용된 레이팅, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장을 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 합니다. 본문은 어떠한 증권 매매의 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News