모건 스탠리 리포트 분석: Meta 클라우드 계획의 핵심은 유휴 컴퓨팅 파워 임대, 비중 확대 목표가 775 달러로 상향

TechFlow 선정TechFlow 추천

모건 스탠리 리포트 분석: Meta 클라우드 계획의 핵심은 유휴 컴퓨팅 파워 임대, 비중 확대 목표가 775 달러로 상향

보고서는 모건 스탠리가 Meta 에 대해 비중 확대 평가를 부여했다고 지적했으며, 그 근거는 회사가 다년간의 사용자 참여도 및 효율성 향상을 위한 구조적 전환을 진행 중이기 때문이며, 클라우드 컴퓨팅 자체가 평가의 핵심 이유는 아닙니다.

글쓴이: Rita

TechFlow 가이드

블룸버그는 최근 소식통을 인용해 Meta 가 클라우드 컴퓨팅 사업을 계획 중이라고 보도했습니다. 모델 호스팅 API 와 베어메탈 컴퓨팅 임대 두 가지 부분을 포함합니다. 모건 스탠리는 7 월 1 일 판단에서 이 계획 중 유휴 컴퓨팅 파워 임대 부분이 AWS 와 경쟁하는 완전한 클라우드 서비스보다 훨씬 신뢰할 만하다고 밝혔습니다. 전자는 대규모 채용과 기업 영업 팀이 필요하지 않지만 후자의 실행 위험은 분명히 더 높습니다.

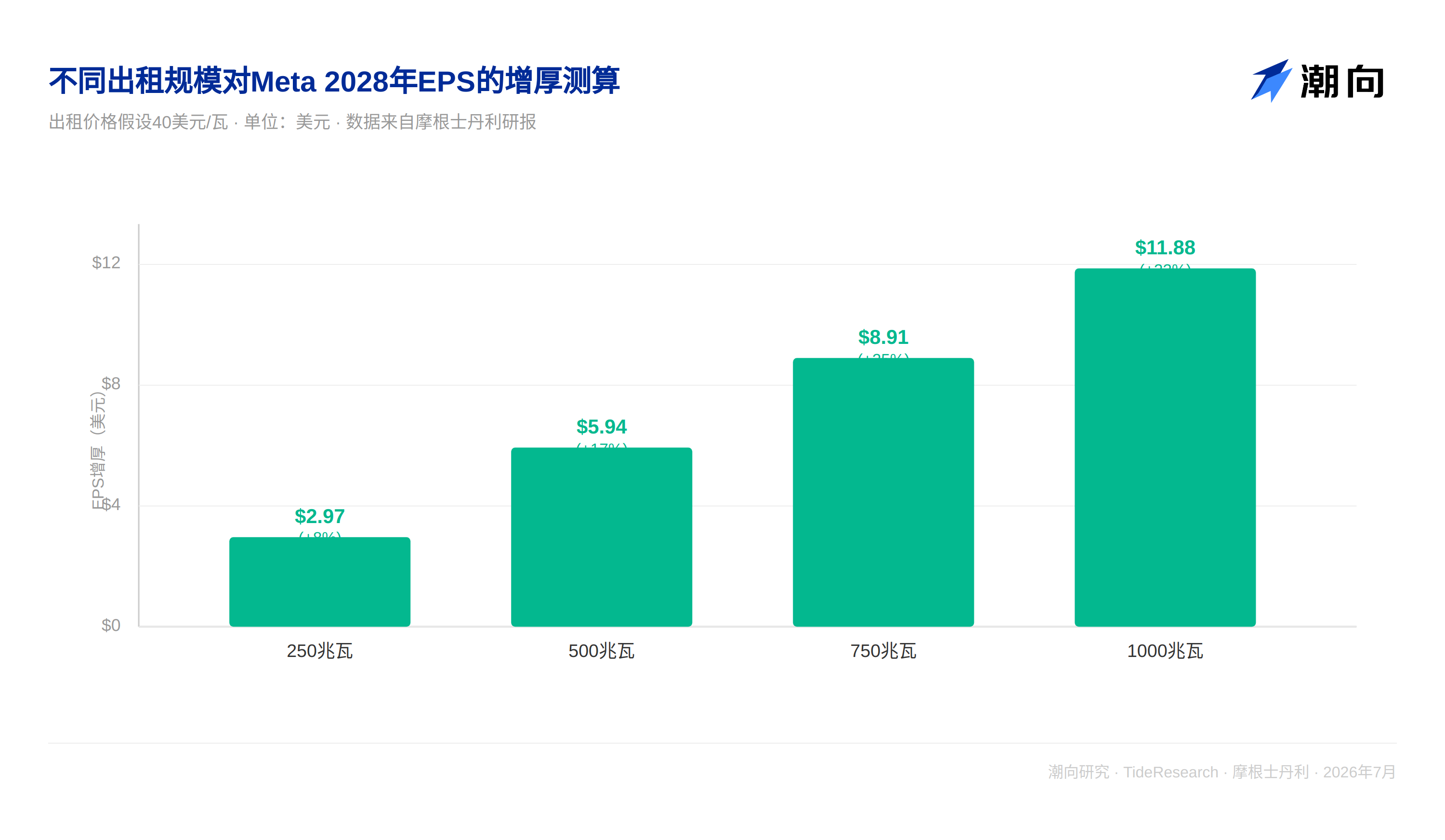

더 중요한 것은 숫자입니다. 40 달러/와트 가격으로 250 메가와트 컴퓨팅 파워를 1 년 동안 임대하면 2028 년 주당 순이익을 약 8% 증가시킬 수 있으며, 규모를 1000 메가와트로 확대하면 증가 폭은 33% 에 달합니다. 하지만 모건 스탠리는 분명히 밝혔습니다. Meta 에 대해 매수 의견을 준 것은 클라우드 사업을看好해서가 아니며, 775 달러 목표가를 지지하는 핵심 논리는 여전히 효율성 향상과 사용자 참여도의 구조적 개선입니다.

클라우드 계획의 두 가지 길, 난이도 차이 큼

이번에 보도된 Meta 클라우드 계획은 올해 1 월 새로 설립된 Meta Compute 부서下に 포함되며, 두 가지 조각으로 구성됩니다. 하나는 개발자 대상 모델 호스팅 API 서비스로, AWS 의 Bedrock 과 유사하며 Muse Spark 등 모델을 커버합니다. 다른 하나는 컴퓨팅 파워 임대인 베어메탈 서비스에 더 가깝습니다. Meta 공식은 현재 이에 대해 논평하지 않았습니다.

보고서는 모델 호스팅 API 사업이 기술, 채용, 실행력에 대한 요구가 모두 더 높다고 지적했습니다. Meta 의 Muse 시리즈 모델은 프로그래밍 및 서드파티 호출 능력을 측정하는 핵심 테스트인 TerminalBench 와 SWE Bench Verified 에서 평범한 성과를 보였으며, Gemini 등 최첨단 모델을追赶するには 거리가 있습니다. Meta 는 AWS, Azure, GCP 와 같은 성숙한 기업용 영업 팀도 부족합니다. 모건 스탠리는 일整套 모델 plus 응용 API 서비스는 일종의 self-proof 과 같으며, 이미 성공한 성숙한 클라우드 벤더보다 위험이 분명히 높다고 봅니다. 반면 유휴 컴퓨팅 파워를 단기 임대하는 것은 대규모 채용과 새 팀 구성이 필요하지 않아 저항이 훨씬 적은 경로입니다.

컴퓨팅 파워 과잉 창구는 바로 이 2 년

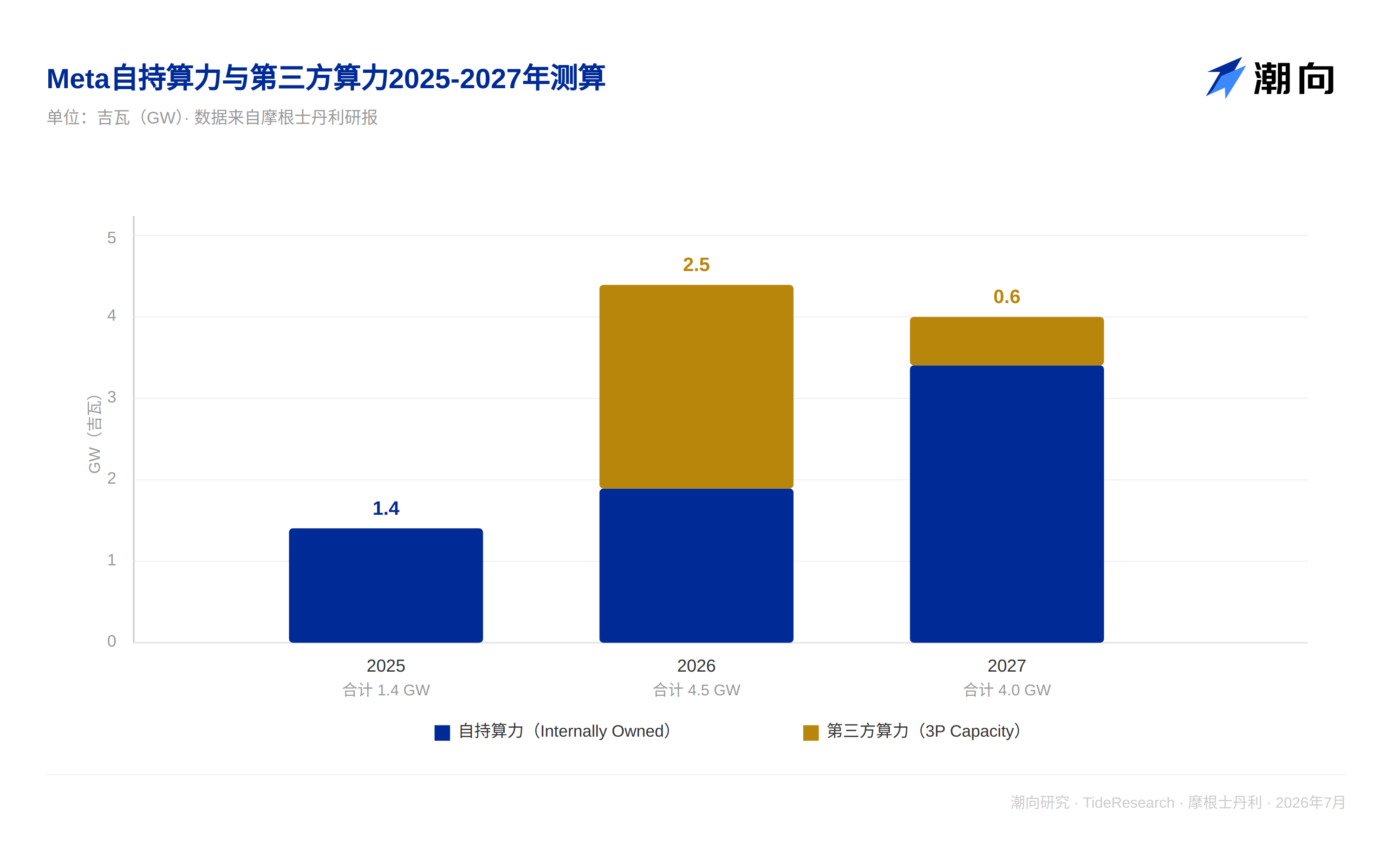

모건 스탠리 추산에 따르면 Meta 자체 보유 컴퓨팅 파워는 2025 년 1.4 기가와트에서 2026 년 1.9 기가와트, 2027 년 3.4 기가와트로 확대될 예정입니다. 비교 대상으로 아마존, 구글은 2027 년 단독으로 각각 5 기가와트, 9 기가와트 컴퓨팅 파워를新增할 것으로 예상되며, 이 또한 Meta 가 이론적으로 임대 공간이 있는 이유입니다. 보고서는 Meta 현재 약 2.5 기가와트 컴퓨팅 파워는 Coreweave, Nebius, GCP, 오라클 등 서드파티에서 임대된 것으로 추정하며, 2026 년 이 부분 서드파티 컴퓨팅 파워는 Meta 가 호출 가능한 총 용량을 4.5 기가와트에 도달하게 하고, 2027 년 서드파티 부분은 0.6 기가와트로 축소되며 총 용량은 약 4.0 기가와트입니다. 모건 스탠리는 임대된 서드파티 컴퓨팅 파워는 Meta 가 전수 임대할 수 없지만, 이는 회사가 컴퓨팅 파워配置方面에서 더 많은 유연성을 남겨두었으며, 자체 보유 부분을 일시적으로 임대할 조건이 있음을 보여준다고 봅니다.

컴퓨팅 파워 임대, 주당 순이익에 미치는 견인력은 얼마나 큰가

모건 스탠리가 제시한 민감도 추산에 따르면 40 달러/와트 가격으로 250 메가와트 컴퓨팅 파워를 1 년 동안 임대하면 2028 년 주당 순이익에 약 3 달러, 接近 8% 의 견인력을 가져올 수 있으며, 임대 규모를 1000 메가와트로 확대하면 견인력은 11.88 달러에 달해 33% 의 상승 공간에 해당합니다. 가격이 높을수록, 규모가 클수록 탄력성이 분명해지며, 비교적 낮은 20 달러/와트 가격이라도 250 메가와트 임대는 약 1.49 달러, 4% 의 증가를 가져올 수 있습니다.

자본 지출은 어떻게 계산되는가

모건 스탠리 현재 모델 가정은 Meta 자본 지출이 2026 년 1450 억 달러에서 2027 년 1750 억 달러, 2028 년 2050 억 달러로 상승할 것이며, 이는 2027 년 약 3.5 기가와트 컴퓨팅 파워新增에 해당합니다. 전제는 이러한 컴퓨팅 파워가 주로 Meta 자체 사업에 사용되며, 일整套 클라우드 서비스体系를 구축하는 것이 아니라는 것입니다. 보고서는 Meta 가 정말로 컴퓨팅 파워 임대를 규모화 사업으로 만든다면 자본 지출이 추가적으로 상향 조정될 가능성이 있다고 언급했습니다.

더 큰 산업 배경에서 보면 모건 스탠리 추산에 따르면 클라우드 벤더 plus 신흥 클라우드 회사合计 자본 지출은 2024 년 2460 억 달러, 2025 년 4330 억 달러에서 2026 년 8340 억 달러, 2027 년 1.2 조 달러로 확대될 것입니다. 2027 년 기준으로 분해하면 아마존 약 2250 억 달러, 구글 약 3500 억 달러, Meta 약 1750 억 달러, 마이크로소프트 약 2760 억 달러, 오라클 약 1080 억 달러, Coreweave 약 410 억 달러, Nebius 약 310 억 달러입니다.

가치 평가 측면

보고서는 모건 스탠리가 Meta 에 대해 매수 의견을 준 것은 회사가 구조적으로 다년간의 사용자 참여도와 효율성 향상으로 전환하고 있기 때문이며, 클라우드 컴퓨팅 자체는 의견의 핵심 이유가 아니라고 지적했습니다. 컴퓨팅 파워 임대는 일종의 과도기적 주당 순이익 완충地带와 같으며, 진짜 가치 평가를 지지하는 것은 MetaAI, 비즈니스 에이전트 및私信, 확산 모델 등 새 제품이 지속적으로放量될 수 있는지, 구독 수입이 새로운 성장 곡선을 열 수 있는지입니다. 775 달러 목표가를 제시했으며, 이는 2027 년 예상 주당 순이익 34.16 달러의 23.1 배에 해당하며, 6 월 30 일 종가 563.29 달러 대비 약 37.6% 의 상승 공간이 있습니다. 강세장 시나리오 목표가 1000 달러로 28 배에 해당하며, 약세장 시나리오 450 달러로 14 배에 해당합니다. 보고서는 동시에 Meta 현재 구글 대비 주가수익비율 할인율이 약 35% 로, 장기 평균下方 약 2 표준편차에 위치하며 다년 저점에接近하다고 언급했습니다.

TechFlow 관점

모건 스탠리의 이 추산에서 가장薄弱한 고리는 컴퓨팅 파워 임대를 Meta 가 장기적으로 안정적으로 실행할 임시 비즈니스로默认한 것이며, 블룸버그 소식 자체도 아직 Meta 공식 확인을 얻지 못했습니다. 임대 가격, 임대 기간, 구체적 고객 등 이러한 핵심 변수들은 모두 가정치이며, 민감도 테이블을 아무리细게 계산해도底层 전제는 여전히落地되지 않았습니다. 투자자에게 더 주목할 만한 것은 실제로 자본 지출이라는 암선입니다. 一旦 Meta 가 정말로 클라우드 컴퓨팅을正经 비즈니스로 만든다면, 유휴 컴퓨팅 파워를 임대하는 단계에 머무는 것이 아니라, 모건 스탠리 현재 제시한 1750 억에서 2050 억 달러 자본 지출 구간은大概率 깨질 것이며, 이는 자유 현금흐름 예상과市场对 Meta 가치 평가 할인율 축소能否에 대한 판단에 동시에 영향을 미칠 것입니다.

면책 조항

본문은 TechFlow 연구가 서드파티 증권사 연구 보고서를 정리 및 해석한 것입니다.文中 인용된 의견, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 의견으로, 소속 기관 입장을 대표할 뿐 TechFlow 연구의 입장을 대표하지 않으며, 어떤 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News